Finance

Vol.

10

No.

03

(

2020

), Article ID:

35415

,

15

pages

10.12677/FIN.2020.103015

Ctrip Business Model and Company Valuation

Tianzuo Liu, Lingsen Kong, Yilin Zhao, Huqin Yan

Xiamen National Accounting Institute, Xiamen Fujian

Received: Mar. 25th, 2020; accepted: Apr. 29th, 2020; published: May 6th, 2020

ABSTRACT

Nowadays, China has become the largest Internet user market in the world. With the rapid development of the Internet, online tourism is booming. “Internet + tourism” has become the first choice for people to choose for travelling. Ctrip, which is the giant of domestic online travel industry and has the success of its business model, is worthy of our learning. At the same time, the valuation of Ctrip has become a crucial issue due to its Internet enterprise characteristic. On the one hand, low valuation will affect the judgment of stakeholders on the development of Ctrip. On the other hand, over valuation could lead the company to keep losing money, which may makes the loss more than you gain. The article first analyzes the business model of Ctrip and the impact of the change of Ctrip’s business model on the development of Ctrip. Secondly, we use the B-S model and Guotai Junan Internet enterprise valuation model to evaluate Ctrip. Finally, we propose a solution to the improvement of Ctrip’s corporate value. The study concludes that Ctrip needs to expand further into the sinking market, meet the new market demands, pay attention to user data and continue to assume social responsibilities if Ctrip wants to enhance its enterprise value.

Keywords:Ctrip, Business Model, Valuation, Corporate Value

携程商业模式与公司估值

刘天佐,孔令森,赵轶琳,阎虎勤

厦门国家会计学院,福建 厦门

收稿日期:2020年3月25日;录用日期:2020年4月29日;发布日期:2020年5月6日

摘 要

目前我国已成为全球第一大互联网用户市场。互联网的迅速发展使得在线旅游势头猛烈,“互联网 + 旅游”已经成为人们旅游出行的首选。携程作为国内在线旅游行业巨头,其商业模式的成功值得深入研究。同时由于携程有着互联网企业的特征,使其估值成为一个至关重要的问题。估值过低会影响到利益相关者对携程发展的判断,估值过高又可能走上烧钱模式,得不偿失。本文首先通过对携程商业模式进行剖析,分析携程商业模式的转变对企业发展的影响;其次,借助B-S模型和国泰君安互联网企业估值模型对携程整体进行估值;最后,对携程如何提升自身企业价值提出解决办法。本文认为携程如果想要提升企业价值,需要进一步拓展下沉市场、满足市场新需求、重视用户数据并继续承担社会责任。

关键词 :携程,商业模式,估值,企业价值

Copyright © 2020 by author(s) and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY 4.0).

http://creativecommons.org/licenses/by/4.0/

1. 引言

2019年10月29日,在携程成立20周年庆典上,梁建章给携程定下了一个“三五十”的小目标:携程要在三年内做到国际旅游企业的亚洲最大,五年内做到全球最大,十年做到最有价值和受人尊重的国际旅游企业。但近几年,携程遭遇了严重的公关危机,出现市值缩水、收入增速放缓的现象,那么究竟是什么给梁建章制定如此宏伟小目标的勇气和信心?是携程自身的商业模式不断完善还是携程估值过于乐观?这些问题是值得探讨的。

2. 案例背景

2.1. 互联网推动商业模式转变

互联网的出现迅速改变了原有的投入产出关系,对企业的商业模式进行了大刀阔斧的创新,也使得经济形态向更为高效的新经济模式进行转变。新经济模式促使企业的商业模式逐渐趋于多元化,很大程度上为顾客日益多样化的需求提供了解决方案。互联网的运用不仅催生出一大批新兴企业,也加速了传统行业的升级转型,使一体化和个性化服务成为了新的竞争方向。原本企业商业模式中成本最优思想逐渐被淘汰,取而代之的是以用户价值为导向的新价值观念,企业已经将目光投向为细分市场中的客户群体,为他们提供给更加精细的差异化服务。

2.2. 旅游行业受互联网影响转型升级

改革开放前,中国的旅游业几乎止步不前。但随着改革开放政策的施行和国民经济的迅猛增长,国民的消费水平大幅提高,对旅游消费的需求也日渐增长,我国旅游业因此得以迅速发展和完善。

随着互联网逐渐融入日常生活之中,传统旅游业出现种种弊端,不再能够满足消费者的全部需求,在线旅游业也就随之而生。在《浅析中国旅游业的市场竞争》一文中认为在线旅游业是一种由用户通过互联网向在线旅游企业购买旅游产品,构成“互联网 + 旅游业”的全新旅游分支行业 [1]。

3. 案例简介

3.1. 携程发展历程

携程是由号称中国第一创业团队的携程“四君子”在1999年年初创立,总部设立在上海的一家旅游代理网站和综合旅行服务公司,拥有超700万的注册会员。

3.1.1. 鼠标 + 水泥(1999~2003年)

1999年10月28日,在上海天文台一个不到一百平米的屋子里,十几个人一起宣告了携程旅行网正式成立。在那个时候,中国旅游市场还是线下购票的时代,机票预订业务掌握在各个机票代理商手中,酒店预订业务被酒店自身牢牢控制。

而随后加入携程的吴海带来了地推战术,携程组建了一支地推大队,在各个地方的机场、火车站以及商业发达地段开始扫街发小卡片。这样发卡宣传,到客户打入携程呼叫中心电话,再由携程电话预订并反馈结果的战术被称之为“鼠标 + 水泥”,而这个战术也让携程成功在互联网经济泡沫以及非典战役中存活了下来。

3.1.2. OTA (在线旅游行业)激烈竞争(2006~2016年)

2003年12月,携程在美国纳斯达克上市。此后三年,企业发展平稳,在2006年实现240.56百万元的净利润,成功以一多半的市场份处于行业的领先地位。

但这三年也给对手留出来缓冲的时间,艺龙和去哪儿网分别找到腾讯和百度两座大山,获得大笔注资。正所谓背靠大树好乘凉,艺龙和去哪儿网迅速发展,不断冲击携程的江湖地位,当梁建章游学归来之后,他就发现变天了。

梁建章再度出山,第一招便是加大价格战争力度,持续作战,通过牺牲利润夺回市场份额;第二招如同关公刮骨疗伤,梁建章放弃了携程最具有代表性的“鼠标 + 水泥”战术,开始了“拇指 + 水泥”的征途,将目光放在移动客户端上;第三招就是纵横捭阖,携程先后对各竞争对手进行收购,迅速整合了国内OTA市场。近十年的OTA大乱斗终以携程并购去哪儿和艺龙而结束。

3.1.3. 双向并行时代(2017年~至今)

结束OTA战争之后,携程也元气大伤,企业市值下滑,增张速度也明显放缓。携程需要谋求新的发展空间,因此对外选择了走出国门,进行自身国际化改造;对内选择了开拓下沉市场,不再局限于中高端旅游。

2019年11月6日,携程宣布与TripAdvisor达成战略合作伙伴关系。TripAdvisor将贡献其品牌、内容许可和其他资产。在合资企业层面上,两家公司还共享旅行品相关库存,以更好地为跨境旅客提供服务。中国出境旅游市场增长迅速,因此从长远看,该合作有望提高用户满意度,并有利于提高携程的变现速度。目前,携程收入的35%以上来自国际业务,并计划在未来五年内提高到60%。

与此同时,携程两条腿走路,在国内的下沉市场中,不仅需要面对OTA行业的竞争对手,还要与美团这样的新兴势力争夺低星级酒店以及三四线涌现票务预订业务。

3.2. 案例介绍

商业模式概括来说就是企业创造并增加企业自身价值的运营模式,是企业将价值传递给各相关方,最终重新获取价值增量的一个过程。这个过程恰恰也是企业赖以生存的最基本的运行法则。但是在企业的实际发展过程中,商业模式的创新并不是一蹴而就的,仅通过对商业模式创新也不一定会给企业带来增收。

互联网自出现以后对原有的商业模式进行了重组构建,平台型企业利用互联网实现了突破。平台型企业商业模式可能各有千秋,但是最核心的两个要素基本不会出现改变,一个是流量,另一个是平台。携程就是旅游行业中的一个综合型的企业,因此携程发展也受益于流量和平台。流量是携程议价的一项重要资本,同时流量也帮助携程不断降低边际成本,获取竞争优势。平台让携程获得了大量的资金流和信息流,这两部分也可以使携程创造出额外的企业价值。

在《零售企业的商业模式创新研究》中认为商业模式因互联网而改变,不同类型的企业界限也因互联网而模糊,因此携程可以纵向融合产业链的上下游企业,以稳固自身的生产经营活动 [2]。这样的战略资源重新组合使得商业模式有了新的发展方向。新经济和新技术的出现在带来新商业模式的同时,也向传统估值方式发起了挑战。平台带来的优势、大规模的用户流量以及信息资源会对携程价值有着什么样的影响,传统估值方法是否还能很好地计量携程的企业价值还需进一步讨论。

4. 携程商业模式

根据商业模式理论中,对企业价值循环的规律,部分学者认为可以将企业的商业模式分为五个要素,分别是定位、核心资源能力、业务体系、盈利流程以及现金流量。整体商业模式如下方图1所示。

Figure 1. Exploded view of business model

图1. 商业模式分解示意图

同时,我们运用Python对携程商业模式相关研究文章进行高频词汇的爬取,并生成词云如下图2所示:

Figure 2. Ctrip high-frequency wordcloud

图2. 携程高频词云

从词云中我们可以看出与携程商业模式高度相关的词语有服务、创新、价值、共创、旅游等,这些词既反映了时代对携程的要求,也反映了携程商业模式的部分特点,可以很好的帮助我们分析携程商业模式,这些词语具体是如何体现在携程的商业模式分析中的,将在接下来的部分进行呈现。

4.1. 携程定位

携程在成立之初计划成为仅提供旅游产品及服务信息的综合网站,但是这个方向存在着大量的竞争对手,这也就导致携程无法抢占到足够多的市场份额,利润也是极度稀薄。随后,携程迅速作出调整,开始将自己定位在旅游行业产业链的中游,作为代理商负责旅游产品供应商和最终用户的对接,主打机票票务预订和酒店住宿预订服务,让自己成为提供产品服务的网站。起初依托全国庞大的电信网络,而后利用新兴的互联网技术,使得自己的业务量迅速增长。其中酒店住宿在2001年就实现了月平均10万间夜量,在酒店预订业务确立之后的2002年携程便宣布实现盈利,也标志着携程成功在在线旅游行业中扎下了根。

之后,携程不再满足于“提供产品服务的网站”的定位,开始以自身为基点,向产业链的上下游扩张。依旧以酒店预订服务这一项主营业务为例,携程先在2000年11月份收购了主营酒店订房业务的北京现代运通订房中心,随后开始入股实体酒店,在2008年年末收购了如家酒店连锁公司10.17%的股份,随后在2010年3月份获取首旅建国酒店和汉庭酒店的少部分股权。

在商业模式五要素的框架中,定位是基准点。携程在20年的发展历程中,通过不断调整自身的定位,进行整体战略选择,收获了巨大的成功。截至2019年第三季度末,携程企业价值达到了209146.74百万元,企业价值/收入为5.99倍。

4.2. 携程核心资源能力

4.2.1. 产业链投资整合

携程的核心资源是注资拥有了大量酒店、航空服务公司以及产业链上各个环节的企业股份,使得携程大幅降低了自身经营活动中存在的风险,对产业链的上下融合也对自身行业地位起到保护作用。依靠这样的资源整合手段,携程大幅提高了自己的议价能力,掌握了产品供应能力,很大程度上可以消除“替代品”的威胁,给同行业竞争对手设立了屏障。结合上述对携程自身定位的分析,可以发现携程每一次战略投资和并购都是带有极强的目的性。从业务能力出发,收购酒店订房公司和航空票务查询预订公司;从竞争关系出发,收购OTA竞争对手,形成对自身地位的保护;从发展目标出发,向上注资航空公司、酒店和景区,向下投资于点评平台网站;从未来需要出发,收购国际大型在线旅游企业,以此为跳板跻身国际市场。携程重大投资事项如表1所示。

Table 1. Ctrip major investment matters

表1. 携程重大投资事项

资料来源:Wind整理。

4.2.2. 内部管理体系

携程“四君子”在创立携程之初便具有了丰富的管理经验,他们在组织结构架设上充分利用了互联网的高效便捷性,以上海总部为中心向其余城市影射,携程尽量使自己的组织结构扁平化,便于信息传递,减少管理成本,同时实现日常管理虚拟化,最大程度上可以对市场变动做出快速反应。

通过查看携程管理层履历可以发现,携程中高层管理人员基本上都是旅游业、金融业、酒店住宿业以及IT业的老兵,在加入携程之前普遍拥有多年的企业运营管理经验,海外经历也使得携程的管理团队更能接受海外先进管理思想。

携程在设立第二年推出符合自身实际的平衡积分卡,并且引入6 Sigma这样精细化管理模式融入其中。将内部管理标准直观展现出来,不仅仅有利于企业内部管理,更有利于员工自我约束和制定自己的发展规划。携程对员工的激励措施同样不吝啬,根据携程2018年年报披露,携程董事会已经完成了五项员工激励计划,这些计划就是为了吸引和留住为携程承担重大责任的员工。时至今日“2007”计划、“2005”计划、“2003”计划和“2000”计划均已达到了解锁期。截至2019年1月1日,作为激励股权股数已经达到了为8138463股,携程也宣布以后每个年度的股权激励股数会达到总股数的3%以上。

4.3. 携程业务体系

携程发展至今,整个业务体系是围绕酒店订房和航班订票建立起来的,这两项核心业务标准化程度很高。并且携程并不依靠向用户收费盈利,因此不会在整体的业务流程中向用户收取订金费用,客户认可度较高。

携程最初的业务体系基本是由产品、分销和客户三个系统组建起来的。携程与国内外五千多家酒店进行签约,建立合作关系,并依此对航线进行覆盖链接。这样大量的资源聚集在携程手里,使得其比价能力远超同行业其他竞争对手。同时,携程也针对这些资源建立了实时监控系统,可以随时掌握这些资源的动态消息,这样也就使携程的平台类似于淘宝等电商平台,可以让用户自主挑选房源和航班。此外,携程还根据出行目的地的不同,提供了例如签证代办等出行辅助业务选择。

但是这样的业务体系需要用户具有从大量信息中独立作出决策的能力,适用于较为成熟,对自己出行有一定规划的用户。同时在携程APP上,为了解决了用户大量的重复性问题采用了智能客服,针对个别特殊性问题无法做出灵活答复,并不能很好地为用户提供保障。

针对这样的问题,携程逐步进行业务体系调整,开始对线下资源进行整合。2017年3月,携程开始实施门店加盟计划。2019年3月18日,携程首家海外目的地主题店“携程新南威尔士州主题店”在上海开业,携程渠道事业部总经理张力在开业仪式上表态,携程会在2019年将签约门店数量提升到3000家,约有1500家左右设立在三线城市及以下城市。在互联网的大时代里,严格划分旅游产品和旅游服务线上线下类别并无意义,而且随着线上业务进一步发展,线上流量能带来的红利会逐渐消失。携程拓展业务体系,对线上线下资源进行融合,利用线上资源增加线下门店产品服务种类和客户量,利用线下门店为线上业务提供实体保障,最终实现互补互助的效果。这样线上线下整合的新业务体系从用户价值角度出发,大大提升了用户效用,更能通过一体化的服务模式帮助用户做出旅行决策。携程的业务体系如图3所示。

4.4. 携程盈利流程

4.4.1. 携程主营业务构成

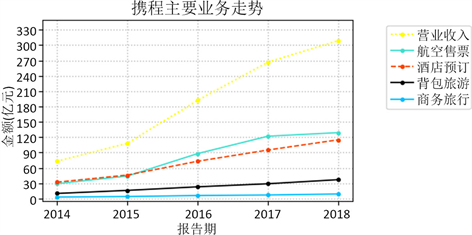

由表2可以发现,携程的业务由航空售票、酒店预订、背包旅行、商务旅行和其他业务四个方面组成,航空及酒店预订业务收入占总营业收入比例最高。自2015年起,携程的营业收入有了质的飞跃。2014年至2018年,携程的各项收入不断增加,企业实现平稳发展。但对其增长率观测,可以发现,携程的收入增速不断下降,其中2016年、2017年和2018年营业收入增长率分别为76.45%、39.27%和15.63%,航空售票业务在2018年增长率仅为5.94%。而唯一在2018年增速仍出现增加的业务是商务旅行业务,2017年和2018年增速分别为23.86%和30.24%。以此可以粗略判断,携程在发展到一定高度后遇到了发展瓶颈,航空售票和酒店预订不足以支撑携程的高速发展,携程可以考虑将发展着力点投向背包旅游和商务旅行这两项较具有发展潜力的业务上。携程主要业务变化趋势如图4所示。

资料来源:狄蓉.旅游“新零售”背景下在线旅游运营模式[J].中国流通经济,2019(7):45-52 [6]。

资料来源:狄蓉.旅游“新零售”背景下在线旅游运营模式[J].中国流通经济,2019(7):45-52 [6]。

Figure 3. Ctrip business system

图3. 携程业务体系

Table 2. Ctrip main business

表2. 携程主营业务构成(单位:万元)

数据来源:Wind整理。

Figure 4. Trend of Ctrip main business

图4. 携程主要业务走势图

4.4.2. 携程盈利模式

互联网持续发展和移动终端的不断普及使得越来越多的人在出行之前会选择通过在线渠道了解目的地,选择出行方式,最后进行预订相应的旅游产品。在线旅游行业交易规模不断扩大,占整体旅游行业比例越来越大,其市场自然成为极为诱人的大蛋糕。纵使在线旅游行业局面已逐渐清晰,但是依然存在不同类型的在线旅游企业,且其盈利模式不尽相同。例如虚拟旅游社区代表马蜂窝旅游网主要依靠流量变现和业务分成盈利;在线旅游点评网站代表猫途鹰主要依靠广告业务盈利。

携程通过资源整合,成为了一家综合型极强的在线旅游企业,其盈利模式也综合了几种不同模式企业的特点。携程采取了会员制的管理模式,与酒店和航空公司等企业签订合作计划,其盈利基本来自于订房订票佣金和广告费用。携程本身不购买其销售的旅游产品,而是作为类似于代理商的角色从供应商手中收取佣金。由于受到Priceline集团旗下的Booking进入中国市场、国内竞争对手转变等因素影响,携程也开始在部分酒店预订业务和机票预订业务采用包销业务模式,虽然可能有一定的“库存”积压风险,但也在一定程度上缓解了竞争压力,继续保持携程在行业的龙头地位。

携程将“信息平台”盈利模式作为次要盈利模式,利用本身积累的点击率和聚集的用户群,依托自身的用户粘性,在自己的平台网站推出广告信息服务,从旅游产品供应商或广告商处盈利。但随着国家政策管控和自身商业模式转变等因素,携程也逐渐提高了广告收入盈利比例。

4.5. 携程现金流量

一家企业的现金流结构最可以反映其在对应市场上的表现,也可以用来评判其商业模式是否合适,同时还是一家企业整体市场价值的重要构成。携程2014年至2019年第二季度现金流结构如表3所示。

Table 3. Cash flow structure

表3. 携程现金流结构单位:百万元

数据来源:Wind整理。

通过表3,可以清晰发现近年来携程一直保持较大数额的对外投资,这也直接表明了携程商业模式的转变,携程主要的投资活动支出主要包括对产业链上下游产业的融合和线下门店的投入两部分。其经营活动产生的现金流量净额一直保持为较稳定的正现金流,说明携程经营持续稳定,其商业模式可以给企业带来正效应。在筹资选择上,携程更多是选择债务筹资,而不是股权筹资,保持了自身所有权的稳定。携程在2015年和2016年各发行两支债券,到期期间分别为5年、6年和10年,票面利率分布在1%到2%之间。这样的筹资选择或许会给携程带来相对较高的财务风险,但是通过观察携程的现金及现金等价期末余额可以发现基本能够覆盖当期负现金流,保障携程的有效运行。

5. 携程企业估值

企业的估值是指利用财务数据通过估值模型对企业整体内在价值进行评估计算,对企业进行估值不仅有利于投资者作出重大投资决策,也有利于企业经营对症下药。谭树娥在《企业估值影响因素分析》中指出但随着互联网的兴起,大批的互联网企业逐渐让传统估值方法不再能够很好地发挥作用 [3]。

仅以携程为例,虽然携程在前后商业模式的转变中,没有完全抛弃“水泥”部分,但是其资产结构中也存在大量的无形资产,并且由于互联网企业的本身特性,携程的企业价值中包含着一定比例的不确定性价值,而传统估值方法对无形资产和此类不确定性价值稍显“手足无措”,不能很好地体现这两部分价值。

此外,在线旅游行业市场没有达到完全成熟的状态,因此很难找到符合可比企业要求的企业对携程进行市场法估值。同时,通过Wind查询软件可以发现携程在现金流量这一部分中,企业的自由现金流量并不稳定,直到2019年才出现正值的自由现金流量,因此携程也并不能很好适用收益法进行估值。所以我们需要采用新的估值方法对携程进行估值分析。

5.1. 实物期权法估值

实物期权法是将企业价值类比成期权价值进行估算,认为企业价值除去现有的资产价值,还有一部分由企业发展不确定性带来的潜在期权价值,也就是企业价值 = 企业现有价值 + 企业潜在期权价值。根据Wind显示,携程在现阶段所拥有的自由现金流量并不稳定,但是携程却具有极好的成长潜力,另外携程作为互联网企业有很强的灵活性,而实物期权法恰恰可以对具有灵活性期权进行估值。其次,从携程的商业模式出发,携程整体不能进行拆分,应视为一个可以产生增长性实物期权的投资项目,因此可以选择实物期权法对携程进行估值。《基于修正B-S期权定价模型的互联网企业价值评估研究》一文中说在期权估值中常用B-S模型和二叉树模型进行估算,实物期权法也是如此。B-S模型(布莱克-斯科尔斯模型)是根据交易市场无风险套利原理推导出来的计算模型,通过无风险套利的操作将期权价格还原至模型所计算的理论数值 [4]。本文将选用实物期权法,借助B-S模型对携程进行估值计算,同时由于缺少2019年全年数据,估值基准日定为2019年9月30日。

5.1.1. B-S模型参数选择

B-S模型计算公式如下所示:

(5-1)

(5-2)

(5-3)

其中:C——企业潜在期权价值;

S——标的资产当前价值;

K——标的资产执行价格;

N(d)——标准正态分布下离差小于d的概率;

e——自然对数的底数;

r——无风险利率;

T——实物期权期限;

——连续复利年收益率标准差。

1) 携程标的资产当前价格

在使用B-S模型对企业价值进行评估时,企业的整体价值取决于完全自由交易市场中对企业市场价值的无偏估计,携程在美国上市,其股票可以很好反映价值,因此可以选取估值基准日股票价格乘以股本加上估值基准日携程总负债作为携程标的资产当前价格,即为S。本文将2019年第三季度末,也就是2019年9月30日设为估值的基准日,当日携程股价收盘价为29.29美元/股,当日即期汇率为1美元 = 7.0729元,雪球网上显示携程总股本为5.88亿股,而携程第三季度资产负债表中总负债为99,252百万元,所以携程标的资产当前价格即为:

2) 携程标的资产执行价格

携程有限责任公司的特性决定了股东可以按照自己入股比例支配公司资产扣除债权人所有之后的公司价值,公司所有者对自己享有的价值可自由选择继续投入还是适时退出。在购买期权时也会面临同样的选择,如果当前价格大于执行价格,期权购买方可以选择执行或者继续持有;如果当前价格小于执行价格,购买方也可以选择不执行。受限于数据的可获取性与权威性,本文选择简化模型,选择携程在估值基准日2019年9月30日的负债总额作为携程标的资产执行价格,即:

3) 携程实物期权期限

在实物期权理论中,并没有明确界定实物期权期限。如果携程无法长期经营,可以选择携程的负债平均价权期限作为其实物期权期限。但是携程作为在线旅游业的龙头企业,商业模式架构稳定,同时考虑到在线旅游行业整体发展良好,市场需求量一直保持高水平,携程也就符合长期持续经营的条件。因此可以假设携程期权执行时间为10年,即:

4) 携程无风险利率

B-S模型的假设条件之一是在实物期权总体期限中无风险利率不会发生改变,因此通常在模型中会选择到期期限相同的政府债券利率作为模型中的无风险利率。携程在美国上市,通过对美国财政部官网的查询,可知估值基准日美国十年期政府债券利率为1.68%,即:

5) 携程连续复利年收益率标准差

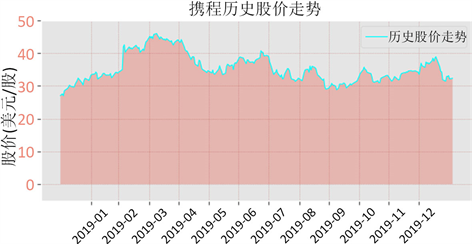

确定资产波动率是实物期权法估值过程中非常重要的一步,对雪球网查询到的携程历史股价进行分析,可以估算出携程的资产波动率。在此,本文选取了2019年1月2日到估值基准日2019年9月30日的历史股价,总计188个交易日。在此期间,携程历史股价走势如下图5所示。对当日与前一日收盘价比值取自然对数,借助EXCEL中的STDEVP函数计算得出携程股价的日波动率为2.87%。本文选取的σ期间是以年为单位,携程每年交易日可以大体按245天计算。因此可以对携程连续复利的以年计回报率的标准差进行估算,即为:

Figure 5. Ctrip stock price graph in the first three quarters of 2019

图5. 携程2019年前三季度历史股价走势图

5.1.2. B-S模型计算

基于上述参数的选取,根据上述公式(5-1)、(5-2)、(5-3),通过EXCEL计算可以得出:

因此,携程潜在期权价值为74,222,187,556元,企业价值 = 企业现有价值 + 企业潜在期权价值,即携程的企业价值为196,035,448,516元。

5.1.3. 实物期权法估值小结

在Wind查询软件中,携程被归类为互联网零售企业,对其估价为20,914,674.25万元,本文估算出的企业价值为196,035,448,516元,两者之间差异率为−6.27%。基于市场反映价格和理论价格差异率,如果差异率处于[−20%, 20%]之间,则认为该模型估算价格具有实际意义。数据较为保守的原因在于数据的选取和估算存在主观性。我们选取2019年9月30日的股价作为计算携程标的资产价格的依据,但该日股价未必能够很好反映携程在资本市场中的价值;此外,对携程存续期间的估计按照10年计算也较为保守。

采用实物期权法中的B-S模型对携程进行估值计算,一定程度上也受到会计信息的制约,并没有完全考虑其本身互联网属性的全部特点,比如互联网企业用户价值的因素等。因此需要额外引入非财务信息对携程进行估值。

5.2. 梅特卡夫法定律估值

5.2.1. 梅特卡夫定律简述

梅特卡夫定律指出互联网本身价值与其自身规模或其用户数平方呈正相关关系,同时该网络成本与使用该网络用户的用户数呈线性关系。

梅特卡夫定律成立是基于网络外部性以及外部性所带来的正反馈效应。一般经济产品价值会随着使用人数的增多而出现递减,相比之下,网络的价值会随着用户数的增加而增加,这样也就使得网络对用户的效用递增从而带来更多的需求,进而重新为网络带来价值。

通过对携程商业模式转变的分析,不难看出携程仍是以用户作为自身价值增长驱动的主要因素。而梅特卡夫定律极好地体现了互联网本质特性,在估值模型中体现了用户价值,可以较好地对携程进一步估值。

5.2.2. 国泰君安互联网企业估值模型

梅特卡夫定律如果用公式表达,可以得到V = K·N2这样的表达式,其中网络价值与网络规模平方的正相关系数为K,也被称为价值系数。而价值系数取决于网络本身具有的马太效应、网络用户活跃性以及企业的变现能力。国泰君安证券对价值系数进行了相应的拆解,推出了新的互联网企业估值模型,即:

(5-4)

其中:V——互联网企业价值;

P——溢价率系数;

K——变现因子;

R——节点间距;

N——用户规模。

1) 携程溢价率系数

溢价率系数P体现在互联网企业在行业中所处的地位和其占有的市场份额。互联网本身具有很强的马太效应,互联网企业会因为拥有较高的市场占有率而获得更高的溢价,进而为企业创造更多价值。

目前在对OTA行业进行统计时,通常将去哪儿网并入携程进行考虑,同时携程的财务报表数据会涵盖去哪儿网的相关资产,因此在确定国泰君安估值模型各项参数时,需要将去哪儿网的资源包含在携程中进行计算。根据兴业证券的研究报告,可以知道携程拥有55.7%的市场份额,2019年OTA市场份额如下图6所示,即:

Figure 6. China’s 2019 OTA market share

图6. 2019年我国OTA市场份额

2) 携程变现因子

变现因子代表着企业的变现能力,企业的价值与其自身的变现能力呈正相关关系。携程作为一家在线旅游企业,其本身并没有存货,同时在资产负债表中其他流动资产占比极小,因此携程的变现能力可以通过流动比率进行反映,也就是在估值模型中变现因子K等于携程在估值基准日2019年9月30日的流动比率,即:

3) 携程用户规模

理论上,互联网企业用户规模应为网络平台上全部注册的用户数量,但是仅仅是注册并不会为企业带来相应的价值,因此在估值计算中应主要考虑互联网企业的实际活跃用户数。随着携程将工作重心放在移动客户端上,携程绝大部分用户都是来自移动APP上,所以携程移动APP上的活跃用户数可以很好地代表携程用户规模。在易观千帆公布的《中国在线旅游预计市场发展图鉴2019》中,公布了携程2019年9月的月活跃用户数为9721.7万人次,即:

4) 携程节点间距

在整体模型中,节点间距是一个较为抽象的概念,结合梅特卡夫定律中网络成本与用户数的关系,本文将节点间距量化为单位获取新用户成本,如果单位获取新用户成本越高,互联网企业价值就会越低。

在携程的2019年第三季度管理层分析中,携程在2019年截止到估值基准日所发生的营销费用为3.47亿美元,当日美元汇率为1美元 = 7.0729元人民币,因此携程在2019年1月1日到估值基准日付出的获取用户总成本可以估算为2,454,296,300元。同时,2018年12月携程月活跃用户数总计81,310,000人次,截至估值基准日2019年9月30日共增加了15,907,000人次,即:

5.2.3. 国泰君安互联网企业估值模型计算

基于上述参数的选取,根据上述公式(4-4),通过EXCEL计算可以得出:

由此可知,根据国泰君安估值模型计算出携程在估值基准日2019年9月30日的企业价值为225,560,149,646.94元。

5.2.4. 梅特卡夫定律估值小结

本文估算出携程的企业价值为225,560,149,646.94元,与上述Wind给出的企业价值对比值20,914,674.25万元相比,差异率为7.85%,处于有效区间[−20%, 20%]内,说明利用国泰君安模型进行估值是有效的。虽然估算出来的结果与市值存在一定差异,但也从整体角度反映了用户数据对携程价值的影响。

6. 结论

在案例中,无论是对携程商业模式拆解分析还是运用不同模型对携程进行估值,其核心目的都是为了探讨如何使携程企业价值得以进一步提升。携程作为一家在线旅游企业,其不仅具有互联网企业的特征,同时还兼具销售企业的特点,在提升自身企业价值时,需要从整体综合考量。并且携程始终处于行业领先地位,其价值的提升对其他企业也具有重要意义。对于携程改善商业模式,增强估值有效性,以提升企业价值,本文得出以下几点结论。

(一) 继续进击蓝海“下沉”市场

结合研究报告来看,2019年中有17.7%的在线旅游用户集中在一线城市,34.4%的用户集中在二线城市,那么在三线城市及以下城市生活的用户约有47.9%,而对应的下沉市场大致会有75%的用户还没有被开发。携程的竞争对手基本都开始向下沉市场出击,同程艺龙和美团依托较低的获取新用户成本从非一线城市获取用户,同程艺龙新增用户中有61.5%来自三线城市及以下城市。携程和途牛则是采取线下门店拓展新市场,携程的“2340战略”中已签约门店数接近2200家,完成率达到了90%以上。

继续进击蓝海“下沉”市场,获取新用户群体固然会为携程带来新的价值,但是一味地扩大用户规模不一定会持续提升企业价值,携程还应该考虑能从用户方面获得什么程度的贡献,以及自身可以为用户提供什么质量的服务和产品,进而换取更多的活跃用户以及更好的用户粘性。此外,携程还应注意到成本是与用户规模呈现平方关系,在获取下沉市场用户的同时需要重视自身营运成本的控制,否则新用户规模带来的贡献未必可以弥补成本的增加。

(二) 满足市场新需求

携程最初定位是中高端市场,而2019年在线旅游市场中,中高端市场以合计82%比例继续占据主导地位,仅以酒店订房业务为例,价格在300元以上的中高端酒店交易额占总行业交易额的70%。未来随着居民可支配收入进一步增加,对高品质旅游的需求也会进一步增长,携程在拓展国内下沉市场的同时,还需要坚守自身原本的中高端市场,并以此为基础,持续优化中高端旅游产品和服务的供应。

周琳在《中国旅游业的制度创新研究》中认为目前,在线旅游企业基本可以满足全部的用户普遍化需求,那么增加定制化服务,提供个性化旅游产品也就是新市场提出的新需求 [5]。在确保产品及服务质量的同时,对现有产品结构和供应链进一步升级,对于不同用户的对产品和服务的特殊要求做出快速反应,尽可能提高用户效用。同时在商业模式进一步创新中根据用户的不同类型,可以采用适当的差别定价策略,进而获取消费者剩余。

(三) 重视用户数据

通过上述B-S模型和国泰君安互联网企业估值模型的计算结果,可以发现在考虑用户价值之后的估算结果会大于仅凭财务数据估算出的结果,从一定程度上可以说明在互联网企业中用户价值是不可或缺的。通过对携程商业模式的剖析可知,用户资源是携程价值的重要驱动因素,同时携程的行业地位和变现能力也影响着携程的企业价值。因此,重视用户资源,深度挖掘用户数据对其提升企业价值有着重要意义。

当用户在移动端注册时,携程将用户数量、用户性别、用户年龄、用户活跃度、用户贡献度以及用户粘性等指标量化,并以此为基础,进一步分析用户数据,以便制定新的运营策略。

这样的用户数据也是携程资产的组成部分,但是财务报表仅以会计信息反映资产价值,往往会忽略类似用户数据这样非财务数据的资产价值,不足以为投资者和所有者在决策时提供充分有效的信息,而携程也是在2018年年报中才开始披露用户数。因此,携程应在后续报表中,以表外披露的形式将如用户数据这样非财务信息纳入披露体系,进而全面反映自身企业价值。

(四) 保持自身社会责任担当

在新经济体制下,互联网企业在国民经济体制中扮演着中流砥柱的角色,但部分互联网企业社会责任缺失等问题也逐渐浮出水面。携程在近些年也遭遇了多次公关危机,从演员韩雪在微博爆出携程“杀熟”的定价问题,再到携程亲子园教师虐童事件,这给携程带来了极其恶劣的负面影响,也给了竞争对手赶超的机会。

履行自身的社会责任,可以加强品牌建设,获取用户信赖,也可以提升员工使命感和满意度。早在2011年,国际综合报告委员会提出的综合报告概念中,便提到企业应将自身的社会绩效纳入披露信息中。携程在2020年年初突如其来的疫情中,很好地展现了自身的社会责任担当。在机票预订业务中,面对是百万个咨询信息,携程将预订系统员工转入退诉系统,连夜与用户以及航司沟通协调,实现0手续费的退票改签;在酒店预订业务中,携程推出“安心取消”计划,计划延至二月底,同时携程对签约酒店也提供了补偿。

目前来看,整体旅游行业受到重挫,携程在为履行社会责任付出成本的同时,也遭受着旅游冰冻期的折磨。这样熟悉的情景跟2003年非典类似,在非典解禁3个月之后,旅游业呈现出了井喷的爆发态势,而此时携程积极履行社会责任,势必可以因为用户粘性和忠诚度的提高节省获取新用户的成本,在一定程度上缩小用户节点间距,进一步提高企业价值。

基金项目

本论文得到了厦门国家会计学院2019年“云顶课题:Python财务数据分析”项目的支持。

文章引用

刘天佐,孔令森,赵轶琳,阎虎勤. 携程商业模式与公司估值

Ctrip Business Model and Company Valuation[J]. 金融, 2020, 10(03): 143-157. https://doi.org/10.12677/FIN.2020.103015

参考文献

- 1. 张晓枫. 浅析中国旅游业的市场竞争[D]: [硕士学位论文]. 厦门: 厦门大学, 2001.

- 2. 郑卫东. 零售企业的商业模式创新研究[D]: [硕士学位论文]. 杭州: 浙江工商大学, 2018.

- 3. 谭树娥. 企业估值影响因素分析[J]. 纳税, 2019, 13(26): 175-176.

- 4. 熊婷. 基于修正B-S期权定价模型的互联网企业价值评估研究[D]: [硕士学位论文]. 南昌: 江西财经大学, 2019.

- 5. 周琳. 中国旅游业的制度创新研究[D]: [硕士学位论文]. 长春: 吉林大学, 2014.

- 6. 狄蓉, 曹静, 赵袁军. 旅游“新零售”背景下在线旅游运营模式——以携程旅行网为例[J]. 中国流通经济, 2019, 33(7): 45-52.