Finance

Vol.

10

No.

05

(

2020

), Article ID:

37483

,

8

pages

10.12677/FIN.2020.105049

基于藤Copula的中美股市风险溢出研究

王凤雪,冯继国,涂欣然

北方工业大学理学院,北京

收稿日期:2020年8月16日;录用日期:2020年8月31日;发布日期:2020年9月7日

摘要

文章首先通过GARCH(1,1)-t模型对各主要股市指数收益率数据的边缘分布进行拟合,并提取降噪处理后的残差序列;接着采用极值理论中的GPD分布残差序列的尾部进行拟合;然后基于高维的C-Vine Copula模型确定各个收益率间的相依关系及联合分布;然后结合C-Vine Copula模型与条件风险(CoVaR)计算中美几个重要股市间的风险溢出效应。结果表明:美国股票市场尤其是纳斯达克市场对中国股市有强溢出效应,且主要是通过香港市场对内地市场进行风险传染。

关键词

GPD分布,Vine Copula模型,条件风险值(CoVaR)

The Study on the Risk Spillover Effect of International Stock Market Based on High-Dimensional Vine Copula

Fengxue Wang, Jiguo Feng, Xinran Tu

College of Science, North China University of Technology, Beijing

Received: Aug. 16th, 2020; accepted: Aug. 31st, 2020; published: Sep. 7th, 2020

ABSTRACT

In this paper, we firstly used the GARCH(1,1)-t model to fit the marginal distribution of the yield data of each major stock market index, and extract the residual sequence after noise reduction; then use the GPD distribution in extreme theory to fit the tail of the residual sequence, then based on the high-dimensional C-Vine Copula model to determine the dependency relationship and joint distribution of each rate of return; and combine with the C-Vine Copula model and conditional risk (CoVaR) to calculate the risk spillover effect between several important stock markets in China and the United States. The results show that the US stock market, especially the Nasdaq market, has a strong spillover effect on the Chinese stock market, and it is mainly through the Hong Kong market’s risk contagion of the mainland market.

Keywords:GPD Distribution, Vine Copula Model, Conditional Risk Value (CoVaR)

Copyright © 2020 by author(s) and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY 4.0).

http://creativecommons.org/licenses/by/4.0/

1. 引言

当今世界随着金融全球化及各个国家多边贸易的快速发展,各国间的资本市场也日趋紧密。拿中美来说,自从2009年中国超过日本成为世界第二大经济体和全球第二大资本市场以来,逐渐成为发展中国家新兴资本市场代表的中国正在越来越多地参与着国际资本市场事务;而美国作为全球最大的成熟资本市场,二者在资本市场上的联系必然会加强;事实证明,中美的深度合作会给全球金融经济的发展注入强劲动力。但是不可忽视的是,资本系统极端庞大而复杂,两国金融市场之间的相关关系复杂多变,尤其是金融市场间非线性关系与经济变量之间错综复杂地交织在一起很难识别。因此,一旦其中某一国家的股市发生危机,那么这种危机对其它与之紧密联系的股市的影响将是不可估量的。

由于美国近日签署了针对中美贸易议题备忘录,引起全球股市下跌。对于中美股市,又似乎存在这样一个规律,当以美国股市为代表的全球股市都上涨时,中国股市则会原地踏步,当全球股市暴跌时,中国股市则会比其他股市跌的更厉害。比如美国的道琼斯工业平均指数从2009年3月到2018年的2月初由最初的6000多点持续上涨到26,000多点,涨幅近4倍之多,但中国的沪深股市指数则是,除了2015年上半年的短暂暴涨之外,其余大部分都在3000点左右徘徊。最近受美股“闪崩”式的快速下跌,上证及深圳成指也随之暴跌428多点。面对这一次的股市重挫,不仅让我们联想起之前频频爆发的金融危机造成的股市系统性风险传染,中国也深受其害。如1997年的亚洲金融危机,2008年的次贷危机,2012年的欧债危机以及2015年的股灾,都曾给世界经济沉重打击。

美国作为悬挂在国际市场上的达摩克利斯之剑,一旦发生股灾会引发中国的金融危机吗?如果会,影响有多大?此时对于资本市场的参与者来说,若能够清楚地获得风险溢出效应的强度信息,进而针对性地规避风险就显得尤为重要。因此本文选取美国的三大股市与中国的香港及上证市场来研究两国之间在金融危机过程中表现出来的风险传染效应则更加具有现实指导意义。

中美股票市场分属新兴市场和成熟市场,二者间的风险传染问题一直备受关注。目前国内外学者对于二者的研究主要集中于两方面:风险传染的渠道以及风险传染的效应研究,传染渠道上的研究主要有:李晓光,张岩贵通过构建回归模型来考察美国的次贷危机前后中美及世界股票市场联动性的变化特征,发现在次贷危机发生时,我国股票市场与国际市场间的联动性较平时有增强趋势,尤其是与香港市场的联动性不断提高 [1]。洪永淼教授基于信息溢出提出了Hong方法检验体系,李红权等运用该方法研究得出美国股市虽处于主导地位,但中国股市不仅能反映美国股市市场信息,而且具有影响美国股市市场的能力 [2]。苏木亚与郭崇慧基于谱聚类、独立成分分析、GARCH和VAR多种方法来测量金险多渠道协同传染,结果表明在欧洲主权债务危机下,以美国为首的全球主要股票市场分多个渠道影响我国股市的不同行业 [3]。

对于中美股市风险传染效应的理论研究,仍处于不断完善的过程中,早期的研究主要集中于格兰杰因果关系检验与向量自回归模型。张福、赵华和赵媛媛研究发现中美股市存在协整关系和格兰杰因果关系,认为两市在不同的阶段存在不同的均衡特征,并且认为美国对我国股市波动有单向的因果关系 [4]。逐渐地认识到股市波动率的特征后,自回归条件异方差模型(ARCH模型)便得到了广泛的应用,随后发展为GARCH模型及其他组合模型,张兵等运用Johansen协整检验DCC-GARCH模型研究了从2001年12月12日到2009年1月23日中美股票市场的联动性,发现长期来看两国走势相对独立,中国对美国股市的传染效应较弱,但QDII实施以来,美国股市对中国股市的波动传染呈不断增强的态势,影响呈U型曲线,在极端条件下冲击更显著 [5]。李岸、陈美林等构建MGARCH-BEKK模型来研究在中国股市改革的不同阶段对发达国家的联动影响,发现在不同阶段,中美股市之间传染效应各不相同,其中在金融自由化阶段,二者之间是存在双向传染效应的并且影响显著 [6]。

由于极端风险的发生靠以前的模型很难衡量出来,加之金融市场间存在着显著的非对称关系,近年来,许多学者便借助于数学中的Copula函数来构建不同的模型,其边缘分布选择的灵活性和Copula函数的多样性使其在金融风险控制领域得到广泛应用,Copula函数结合VaR模型可以测量出金融市场的风险值,使风险得以进一步精确量化。刘晓星等通过融合极值理论、Copula模型及CoVaR模型,构建了EVT-Copula-CoVaR模型,研究了美国股市的风险溢出效应,发现其中对香港及中国内地股市均存在显著的风险溢出,平均强度达到56% [7]。

但是,单纯的Copula函数模型只能衡量出二元结构的金融市场间的传染关系,现实经济中,各个资本市场间有着错综复杂的过渡关系,这就需要我们同时引入多个相关市场来整体测度,将二维的Copula扩展到多维,本文正是基于此,利用一种能够计算多维市场相关性的新型Copula模型即Vine-Copula模型,来研究美国的标普指数、纳斯达克指数、中国的香港及内地的上证综指之间的风险传染关系。

2. 模型介绍

2.1. 边缘分布

股市收益率一般都具有“非对称”、“尖峰后尾”的特征,且不服从正态分布,因此我们采用如下ARMA-GARCH模型进行拟合刻画收益率。

其中 为 的回归函数, 。

为了能够分析五个市场的极端风险分布情况,我们在这里借助于极值分布理论来拟合五个市场收益率序列的极端分布。令 ,则 为白噪声序列,根据极值分布理论,随着阈值u的增大, 大于u小于u + x的条件概率 ,将会服从如下的广义帕累托分布(GPD);白噪声序列 则服从如下分布:

其中, 表示z的样本分布函数,下表是l的是左尾参数,r对应的是右尾参数。

2.2. 二维Copula模型

Copula模型经常刻画资产收益率的相关关系,实质上是一种多元分布函数, ,它的边缘分布函数都是区间[0,1]上的均匀分布。Skar定理指出,任何一个n元联合分布都能够分解成它的n个边缘分布与1个Copula函数,同时,Copula函数也可以把任何n个分布函数变换成一个n元联合分布。因此,Copula函数既描述了多元随机变量的相依结构,也能够灵活的构造各种多元分布函数。

Copula函数族主要分为椭圆型和阿基米德型,其中,椭圆型Copula包括Gaussian copula和t copula等,阿基米德型Copula常见的有Gumbel copula、Clayton copula、Frank copula和SJC copula等。除上述单参数的Copula之外,为了应对更加灵活复杂的上下尾相依结构,经上述单参数Copula的组合可成为双参数Copula,例如常见的BB1,BB6,BB7及BB8。以及还有一些经上述函数进行旋转的Copula,如J90就是由Joe Copula旋转90度而成。表1给出一些常见的二元Copula函数解析式。

Table 1. Common binary Copula Functions

表1. 常见二元Copula函数

2.3. 高维Vine Copula模型

Vine Copula模型的思想主要是将高维Copula函数进行分解为常见的二元Copula,即所谓的Pair

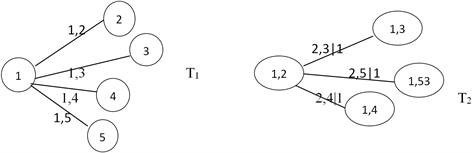

Figure 1. Structure decomposition of c-vine model

图1. C-Vine模型结构分解图

Copula,不同的分解方式对应了不同的相关结构,分别为C-Vine-Copula、D-Vine-Copula以及R-Vine-Copula。以构建的C-Vine-Copula为例,据Skar定理便可写出Vine-Copula的联合概率密度函数:

其中C-Vine模型采用星形结构,如图1所示。

3. 实证分析

3.1. 数据选取与描述性统计

为了研究我国股市与美国股市之间的极端风险传染的变化特征,本文分别选取了美国的标普500指数、纳斯达克指数、道琼斯工业指数、香港恒生指数与上证综指为研究对象,样本区间为2006年12月28日到2018年12月21日,包含了2008年的金融危机时间段,以便可以更好地分析出其中的风险传染溢出效应。经去除存在时间差异的数据,剩余数据2027天数据。数据全部利用R语言程序下载于雅虎财经网并进行后续分析,在金融风险计量中,常使用对数收益率进行研究,将对数收益率定义为: 。计算出五只股指的收益率数据后,我们首先对其分别进行描述性分析,正态性检验,ARCH效应检验,检验结果如表2所示。

Table 2. 5 descriptive statistics of stock market returns

表2. 5个股票市场收益率描述统计

注:*表示在1%的显著水平下显著,J-B是Jarque-Bera统计量,或ARCH LM检验

通过表2可以发现,从均值来看,中美的5个股市在这10年多时间上涨的幅度和次数都略高于下降的幅度和次数。从标准差来看,中国股市的波动幅度略大于美国股市。从偏度来看,除香港之外,其余4各股市收益率基本都呈下降趋势,结合峰度我们可知,5个股市都具有“非对称”、“尖峰后尾”的特征。J-B检验统计量及其伴随的显著性表明,五个市场的收益率均不服从正态分布;LM(10)检验表明都存在显著的异方差性。

3.2. 边缘分布的参数估计

本文的计量分析主要基于R和Matlab软件,模型参数估计方法采用极大似然法,参数估计结果如表3所示。

从表2可看出,五个市场的上期扰动和方差都会影响本期,说明五个市场都有显著地波动持续性。进一步证实了采用ARMA(0,0)-GARCH(1,1)-Skew-t模型建模的合理性。采用极值理论模型对所得到的标准化残差序列的上、下尾部分进行拟合(阀值分别设定为90%和10%所对应的分位数);同时,采用高斯平滑概率密度函数对其中间部分进行估计,得到了较为准确的经验累积分布函数。根据拟合后的经验累积分布函数,求出了相应标准化残差序列的概率密度值,从而构造了新的残差序列。K-S检验结果表明新残差序列服从(0,1)内的均匀分布,满足Copula函数建模要求,如表4所示。

Table 3. Parameter estimation results of GARCH (1,1) model

表3. GARCH(1,1)模型的参数估计结果

Table 4. Estimation results of right tail parameters of GPD distribution

表4. GPD分布的右尾参数估计结果

3.3. 高维Copula模型的参数估计

本文分别运用C-Vine Copula模型对所选取的5只股票市场进行建模。根据AIC/BIC准则选取了节点间的二元Copula函数,同时采用利用L-BFGS-B算法对Vine Copula密度函数中的所有参数一起进行极大似然估计,并得出所有参数的最终估计值。

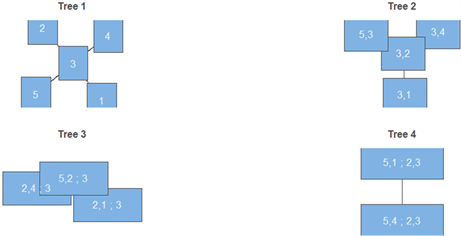

注:1~5分别代表美国标普指数、香港恒生指数、纳斯达克指数、道琼斯指数与上证指数

注:1~5分别代表美国标普指数、香港恒生指数、纳斯达克指数、道琼斯指数与上证指数

Figure 2. Fitting result of c-vine copula model

图2. C-vine Copula模型拟合结果图

从图2的C-Vine结构图中不难看出,纳斯达克指数在五个市场中处于中心地位,与其他四市场均有直接联系,说明纳斯达克市场在五个金融市场联动之中发挥了重要作用;香港的恒生指数与美国其他市场基本也是通过纳斯达克市场作为中介而相关联,而内地的上证指数与美国的其他两个市场是通过香港恒指数作为中介而相联系。

从表5可知,香港恒生指数(节点2)与纳斯达克指数(节点3)相关性较强(0.24),且由兼具上尾、下尾相关系数的BB1Copula相连;上证指数(节点5)与香港恒生指数以纳斯达克为中介时相关性增强(0.33),且连接函数为tCopula,说明市场间具有较强正相依性及对称的尾部相依关系,风险溢出强度可能较高。

Table 5. Parameter estimation results of c-vine copula model

表5. C-vine Copula 模型的参数估计结果

3.4. CoVaR的计算方法和结果

本文引入CoVaR测度方法对市场风险溢出强度进行建模分析。CoVaR模型是假定某个股市已经陷入危机时与其相依的其它股市的条件风险价值。假设a表示置信水平, 表示s市场在a水平下的风险值,那么他对t股票市场的影响为 ,满足 。

由上式可知, 是市场t关于s市场的条件风险,包含有两部分,一部分为水平 下市场s的无条件分险 ,与s市场处于极端风险时对市场t的风险溢出 。由于不同金融市场的无条件分险相差较大,为了便于整体比较,我们定义如下风险溢出强度: 。

结合Vine Copula的估计结果,即有: 。然后经如下两步,计算出 :第一步:对于给定的Copula函数及显著性水平 ,,我们可反求出 ;第二步:通过边缘累计概率分布函数的逆函数求出 ;第三步:据 的定义及前面残差的降噪处理过程,最终我们有: 。

至此,确立了各指数收益率序列的边缘分布函数及相互间的相依结构函数。通过结合相依结构函数可计算出各指数收益率序列的CoVaR、∆CoVaR及%CoVaR,以此来考察各指数收益率序列间的风险溢出效应强度,从上面的藤结构图可知,美国的纳斯达克市场作为五个市场的根节点,因此我们主要考察美国的纳斯达克市场及其他两个市场对中国市场的风险溢出,结果如表6所示。

分析表6可发现,国际上,美国的几个市场与中国市场之间都具有双向正溢出效应,其中,纳斯达克指数对香港恒生指数的溢出强度达到73%,剩下其他之间都处于40%左右,且差别不大。国内,与美国市场有较强相依的香港市场对上证的风险溢出强度很大,说明美国金融市场的风险很容易传染至中国市场,因此,金融风险监管部门要加强对金融市场的监督,有效采取风险防范措施。

4. 结论

为了测度中美金融市场之间的相关性及风险溢出强度,本文以中国内地上证股票市场、香港市场及美国的三个代表性市场为研究对象,通过引入GARCH(1,1)-GPD模型捕获金融收益与波动率的分布特征;然后应用C-Vine Copula函数分析上述金融市场之间的复杂相关性,并通过构建基于Vine Copula的CoVaR模型测度中美市场间的风险溢出效应。基于实证分析结果,得到如下结论:

Table 6. Calculation results of Risk Spillover intensity

表6. 风险溢出强度计算结果

1) 中美各市场之间均存在双向风险溢出效应,但美国市场对中国市场的风险溢出强度较大;

2) 中美各市场之间风险溢出主要是以纳斯达克市场、香港市场为中介,且溢出强度比直接溢出较大。纳斯达克市场的风险极易传染在中国,所以应加强监管。

基金项目

项目名称:实培计划–大学生科研训练计划深化项目。项目代码:108052962021/017。

文章引用

王凤雪,冯继国,涂欣然. 基于藤Copula的中美股市风险溢出研究

The Study on the Risk Spillover Effect of International Stock Market Based on High-Dimensional Vine Copula[J]. 金融, 2020, 10(05): 470-477. https://doi.org/10.12677/FIN.2020.105049

参考文献

- 1. 李晓广, 张岩贵. 我国股票市场与国际市场的联动性研究——对次贷危机时期样本的分析[J]. 国际金融研究, 2008(11): 75-80.

- 2. 李红权, 洪永淼, 汪寿阳. 我国A股市场与美股、港股的互动关系研究: 基于信息溢出视角[J]. 经济研究, 2011(8): 15-25.

- 3. 苏木亚, 郭崇慧. 全球主要股票市场对我国股市的多渠道协同波动溢出效应——欧债危机背景下基于中证行业指数视角的研究[J]. 管理评论, 2015(11): 21-32.

- 4. 张福, 赵华, 赵媛媛. 中美股市协整关系的实证分析[J]. 统计与决策, 2004(2): 93-94.

- 5. 张兵, 范致镇, 李心丹. 中美股票市场的联动性研究[J]. 经济研究, 2010(11): 141-151.

- 6. 李岸, 陈美林, 乔海曙. 中国对发达国家与金砖国家股市波动溢出效应研究[J]. 东岳论丛, 2016(5): 76-85.

- 7. 刘晓星, 段斌, 谢福座. 股票市场风险溢出效应研究: 基于EVT-Copula-CoVaR模型的分析[J]. 世界经济, 2011(11): 145-159.