Pure Mathematics

Vol.

12

No.

04

(

2022

), Article ID:

50061

,

10

pages

10.12677/PM.2022.124055

房地产企业金融化的影响因素研究

杨怡菲

上海理工大学,管理学院,上海

收稿日期:2022年3月1日;录用日期:2022年4月1日;发布日期:2022年4月8日

摘要

金融化是现代经济发展的必然趋势,房地产企业作为金融化程度较深的行业,其产融结合已经逐渐常态化。为了更好地引导、干预或管理房地产企业的金融投资行为,将对其金融化的内在推动因素进行探讨,通过对中国A股上市房地产企业的财务数据进行计量检验,分析了资产收益率差、融资约束水平和杠杆率对房企金融资产占比的影响,认为融资约束水平和杠杆率是其金融化的主要动因,而资产收益率差的影响不显著。

关键词

房地产企业,金融化,金融投资,多元回归模型

Study on the Influencing Factors of Real Estate Enterprise Financialization

Yifei Yang

Business School, University of Shanghai for Science and Technology, Shanghai

Received: Mar. 1st, 2022; accepted: Apr. 1st, 2022; published: Apr. 8th, 2022

ABSTRACT

Financialization is an inevitable trend of modern economic development. Real estate enterprises, as an industry with a deep degree of financialization, have gradually normalized the combination of industry and finance. In order to better guide, intervene or manage the financial investment behavior of real estate enterprises, the internal driving factors of their financialization will be discussed. Through the econometric test of the financial data of China’s A-share listed real estate enterprises, this paper analyzes the impact of asset return difference, financing constraint level and leverage ratio on the proportion of financial assets of real estate enterprises. It is considered that the financing constraint level and leverage ratio are the main drivers of their financialization. The impact of the difference in return on assets is not significant.

Keywords:Real Estate Enterprises, Financialization, Financial Investment, Multiple Regression Model

Copyright © 2022 by author(s) and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY 4.0).

http://creativecommons.org/licenses/by/4.0/

1. 引言

1.1. 研究背景

1.1.1. 研究选题

随着社会经济的不断发展,银行、证券公司、保险公司等金融机构在市场经济中的重要性不断提升,经济金融化趋势不断深化,经济社会的重心逐渐从实体向金融转移。除了银行等金融机构之外,越来越多的非金融企业也日趋金融化,与传统的实业投资相比,如今的非金融企业大多更倾向于进行金融投资,尤其是房地产行业。房地产企业与其他实体企业和金融机构在本质上都有所区别,可以说是一种特别的企业类型。房地产企业前期投入高、投资周期长、回报周期长,一直面临着融资困难的现实问题。传统的房地产开发模式是利用少量的自有资金、银行信贷和房屋预售收入来撬动较大的资金,通过高杠杆的方式来完成大项目。而随着住房制度的不断改革完善,为保证更好地融资,房地产的金融化程度日趋明显,证券化融资形式已经成了大部分房地产企业的主要融资渠道。本文希望通过对中国A股上市房地产企业的财务数据进行计量检验,研究分析房地产企业金融化的内在推动因素。

1.1.2. 研究意义

房地产企业金融化是现代经济金融发展的必然趋势,但目前国内学者研究的重点在于房企的产融结合趋势及其影响,或者通过纯理论来分析房地产企业的金融化,而少有学者通过实证研究来分析房地产企业金融投资行为的驱动因素。本文将通过对中国A股上市房地产企业数据的实证分析来研究房地产企业金融化的影响因素,对研究房地产企业金融化问题的前端具有重要意义,同时可以为引导、干预或管理房地产企业的金融投资行为提供依据。

1.2. 国内外研究现状

目前,国内对于房地产企业金融化问题的研究大致可以分为三个主要方面。一个方面是研究分析房地产企业的金融化趋势的现状及其影响,如邱元超(2015)认为房地产金融化、证券化的发展更能满足各类消费者的需求,对房地产信托基金等金融创新产品具有促进作用 [1]。付晴(2016)认为产融结合作为我国房地产业发展的新趋势对房地产企业有着重大意义,能够为房地产企业带来融资创新和便利、提高其核心竞争力、促进经营多元化,同时也能促进金融业的发展 [2]。叶海(2016)以上海市为例,分析了上海房地产金融的现状及面临的问题,认为在房地产企业金融化程度日趋明显的同时,也出现了融资渠道单一、监控不力及产品创新不足等问题 [3]。熊亚敏等(2016)通过实证研究发现房地产企业在入股金融机构后,在偿债能力和融资速度方面都有所提升,但企业的经营绩效却没有显著的上升趋势 [4]。方明(2018)认为中国房地产企业面临资金来源不断减少但资金支付需求不断增加的形势,在这种情况下,资产证券化的融资方式更符合中国房地产市场的发展趋势,是房地产市场融资方式的重要发展方向 [5]。陆岷峰(2019)分析了中国房地产与房地产金融70年的发展,总结经验教训,他认为房地产金融是推动中国房地产行业高速增长的强力催化剂,在国民经济发展中具有重要的结构性地位和特殊的经济效用功能 [6]。

第二个方面主要集中在对房地产金融风险的探讨,如付东等(2012)认为我国房地产金融的主要风险可以细分为宏观经济波动与政策调控风险、房地产信贷与流动性风险和房地产市场风险三种 [7]。刘知博等(2014)认为我国房地产金融风险的实质是由商业银行体系引起的房地产信贷风险 [8]。

第三个方面是通过理论研究的方式对房地产企业金融化的驱动因素进行分析,如仇新忠(2010)分析了我国整体经济金融化成因及后果,他提到经济金融化使整个经济中的资产价格普遍蹿升,尤其是房地产价格涨速迅猛,导致房地产企业利润膨胀,极大地推动了房地产企业的金融化 [9]。扶齐等(2015)认为房地产行业的发展模式、开发商开发模式、供应结构模式和收益模式等的转变促进了房地产企业的金融化 [10]。

国外学者在这方面的研究较少,如Ahmed等(2020)在宏观层面的研究认为房地产企业的金融化与扩张性货币政策关系密切 [11]。与国内类似,还有些学者研究的是房地产金融化的影响,如Bardet等(2020)认为房地产企业有着特殊的性质,尤其是其政治成分,意味着这些公司的决策不仅仅以财务比率为指导,因此其金融化并没有带来很大的影响 [12]。

整体来看,有关非金融企业金融化的研究较多,而分行业分析的较少,房地产作为一个特殊的行业,研究其金融化的文献资料也不多,研究范围与方向也与本文有很大差距。

2. 房地产企业金融化水平的度量

房地产企业金融化水平的度量可以从多个角度来进行考察,本文主要采用金融资产占比指标来对房地产企业的金融化水平进行测度。

金融资产占比是最直接可以体现一个企业金融化水平的指标。企业进行金融投资,其直接结果就是持有金融资产,金融化水平越高的企业,其持有的金融资产显然就越多。为了排除企业自身规模对其持有金融资产总量的影响,本文采用金融资产占比即金融资产占总资产的比重来衡量房地产企业的金融化水平。从企业的资产负债表项目来看,金融资产 = 货币资金 + 持有至到期投资 + 交易性金融资产 + 投资性房地产 + 可供出售金融资产 + 应收股利 + 应收利息。

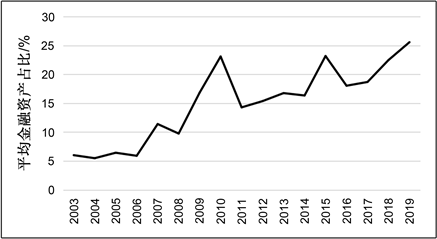

Figure 1. Average proportion of financial assets of A-share listed real estate companies from 2003 to 2019

图1. 2003~2019年A股上市房地产企业的平均金融资产占比

考虑到新冠肺炎疫情等重大突发事件对金融市场及实业投资影响较大,市场整体情况复杂多变,需要考虑的因素更多,分析较困难,本文仅就2019年及以前的数据进行研究。图1为2003~2019年我国A股上市房地产企业的平均金融资产占比,从中可以看出近年来我国房地产企业以金融资产占比衡量的金融化水平呈明显的上升趋势,从2003年的6%左右上升至2019年的25%左右。另一方面,整体的波动趋势也较明显,可能是由于不同房地产企业的规模差距较大,从平均数来看可能会出现明显的波动情况。

3. 实证研究

3.1. 研究假设

本文将围绕这三个假设进行实证分析,通过多元回归模型对中国A股上市房地产企业的财务数据进行计量检验和稳健性检验,进一步研究我国房地产企业金融投资行为的内在驱动因素。

3.1.1. 资产收益率差

对一般非金融企业来说,进行金融投资的目的可能是为了获得更高的收益,因此资产收益率差可能是驱动其金融化的主要因素。但房地产企业因其自身建设项目的需要,必须进行大规模的融资活动使自身拥有足够的资金,因此其持有金融资产的动机可能并非资产收益率差。因此,本文提出第一个假设:

假设一:房地产企业的金融化水平不受其金融资产与固定资产投资收益率差影响。

3.1.2. 融资约束水平

房地产企业进行融资是为了获取充足的资金进行项目建设,而融资也需要一定的资金支持,房地产企业的现金流越充足,越有助于其开展融资活动,因此融资约束水平可能会影响房地产企业的金融投资行为。因此,本文提出第二个假设:

假设二:融资约束水平越低,即现金流越充足,房地产企业金融化水平越高。

3.1.3. 杠杆率

房地产企业除了进行金融投资之外,还经常通过银行贷款等方式获得资金,产生大量负债。一方面,金融投资和银行贷款等方式有一定的替代性,能够通过贷款获得充足资金的房地产企业可能不会进行过多的金融投资。另一方面,过高的负债可能会对其金融投资产生制约。一般可以用杠杆率来表示企业的负债水平。因此,本文提出第三个假设:

假设三:杠杆率越高,房地产企业金融化水平越低。

3.2. 变量选取

3.2.1. 被解释变量

与前文中对房地产企业金融化水平的度量的分析一致,本文的实证部分也主要采用金融资产占总资产的比例即金融资产占比PFA来衡量房地产企业的金融化水平。

3.2.2. 解释变量

根据前文提出的三条假设,本文的解释变量主要为:金融资产与固定资产投资收益率差GAP、融资约束水平FC、杠杆率水平LR。

其中资产收益率指标为经过风险调整后的指标,即投资收益率差GAP = (金融资产投资收益率 – 固定资产投资收益率)/总投资风险。在本文中,我们将房地产企业的投资风险分为金融资产投资风险和固定资产投资风险两大类。假设固定资产和金融资产投资的收益率均服从正态分布,即:

(1)

其中 表示第t期资产投资收益率。

总投资风险 为金融资产投资风险与固定资产投资风险之和,因此投资收益率差GAP可以表示为:

(2)

其中 表示第t期金融资产的投资收益率, 表示第t期固定资产的投资收益率, 表示第t期金融资产投资风险, 表示第t期固定资产投资风险。

为了使模型更加稳健,本文选用三种方式对风险进行度量,分别是:GARCH模型、同方差风险和MAD风险。

GARCH模型度量的风险是指通过下列的GARCH(1, 1)模型得到金融资产和固定资产在每一期的投资风险 :

(3)

(4)

其中c表示资产期望投资收益率, 表示第t期资产投资收益率波动, 为模型系数。

同方差风险是指以资产收益率的样本方差作为资产的投资风险,即:

(5)

MAD风险是指以资产收益率的平均绝对离差作为资产的投资风险,即:

(6)

其中T表示总期数, 表示平均资产收益率。

3.2.3. 控制变量

本文选用以下可能影响房地产企业金融投资行为的指标作为控制变量:有形资产比率TAR、成长性指标MBR、资金流动性水平LV、资产价值AV、前十大股东持股占比CR。

3.2.4. 变量总结(表1)

Table 1. Variable summary

表1. 变量总结

3.3. 模型设计

3.3.1. 模型设定

根据前文的分析、假设及变量选择,本文将采用下列多元回归模型进行计量检验:

(7)

其中 、 、 、 分别表示第i家企业第t期的金融资产占比、资产收益率差、融资约束水平、杠杆率水平, 为模型常数项及解释变量的系数, 表示第i家企业第t期的控制变量矩阵, 为控制变量矩阵的系数矩阵, 为模型扰动项。

3.3.2. 数据来源及处理

本文数据来源于国泰安数据库,选取中国A股上市房地产企业(不包括ST类企业和2010年之后上市的企业) 2003至2019年的财务数据,共有样本企业95家。

本文的数据处理主要采用了以下两种方式:

1) 将数据严重缺失且会导致主要变量无法计算的年份剔除;

2) 将样本进行缩尾处理以避免极端值对模型产生干扰,样本数量限定在5%至95%的分位区间内。

3.3.3. 描述性统计

表2为本文主要变量的描述性统计结果。

Table 2. Descriptive statistics

表2. 描述性统计

从表2的结果来看,以金融资产占比PFA衡量的房地产企业平均金融化水平为16.683%,PFA的上下限差距较大,标准差也较大,说明房地产企业的金融化水平差别较大,某些企业几乎不持有金融资产,有些企业的资产几乎都由金融资产组成。用三种不同方式衡量的资产收益率差MADGAP、VARGAP和GARCHGAP,均值都为负数,说明房地产企业的金融资产收益率普遍低于固定资产收益率,从中可以预见房地产企业选择持有金融资产而非进行实业投资的动机并非追求更高的投资收益率。融资约束水平FC的上下限差距较大,标准差也达到了10.835,说明融资约束水平在不同的房地产企业中也有着较大的差距。杠杆率水平LR相对来说差距不大,从上表数据中可以看出,房地产企业的杠杆率普遍较高,总负债最高达到了所有者权益的16倍之多,平均也达到了2.378倍。

3.3.4. 相关性分析

表3为本文主要变量的相关性分析表。

Table 3. Correlation analysis

表3. 相关性分析

一般认为,相关性系数 表示两个变量高度相关; 表示两个变量中度相关; 表示两个变量低度相关; 表示两个变量基本不相关。从表3的相关性系数来看,除了三个表示资产收益率差的变量之间存在着高度或低度的相关性,其余变量之间均可认为不存在相关关系,因此不会出现严重的多重共线性问题。

3.3.5. 模型设定检验

由于本文所使用的数据为面板数据,因此可能存在不易观测到或不易用数据表示的固定效应。本文针对固定效应问题对模型进行了检验。首先是拉格朗日乘数检验(LM检验),其原假设为模型不存在个体效应,即应使用混合最小二乘法。若检验结果表明存在个体效应,则还需进一步进行Hausman检验,其原假设为应使用随机效应模型。在使用MAD风险和同方差风险调整资产收益率差的情况下,由于这两种风险不随时间变化,因此无法采用固定效应模型,若这两个模型的LM检验表明存在个体效应,则可直接采用随机效应模型,不再进行Hausman检验。

3.4. 模型回归结果及分析

表4为以GARCH模型、同方差风险和MAD风险对资产收益率差进行调整的情况下的回归结果。

从表4的结果来看,三个模型下LM检验的结果都表明存在个体效应,因此不能使用混合最小二乘法。而GARCH风险对应的模型的Hausmam检验表明应使用固定效应模型。因此GARCH风险对应的模型应选择固定效应模型,而同方差风险和MAD风险对应的模型应选择随机效应模型。

表4显示,本文的第一个核心解释变量资产收益率差GAP在三个模型中都不显著,一致表明我国房地产企业的金融资产占比不受资产收益率差的显著影响,即金融资产投资与固定资产投资的收益率差不是推动我国房地产企业金融化的驱动因素,与本文假设一相符。

第二个核心解释变量为融资约束水平FC,三个模型的结果非常接近,且都在1%的水平下显著为正,FC = 经营性现金净流量/总资产,FC越大,房地产企业的现金流越充足,融资约束水平越低,因此FC与PFA之间的正相关关系表明融资约束水平越低、现金流越充足的房地产企业的金融化水平越高,与本文假设二相符。

第三个核心解释变量杠杆率水平LR在三个模型中都显著为负,说明房地产企业的杠杆率与其金融资产占比显著负相关,即杠杆率越高的房地产企业的金融化水平越低,与本文假设三相符。

在控制变量中,有形资产比率TAR显著为正,可能是由于有形资产越多,房地产企业就有更多的实物资产可以用于抵押贷款获取资金,用于其自身的投资性房地产,从而增加了房地产企业的金融资产占比。资金流动性水平LV显著为正,说明房地产企业的流动性资金相对于固定资产较多时,更可能将资金投入到金融投资中。资产价值AV显著为负,资产价值为房地产企业所有者权益与其市值的比值,AV的值越高,说明企业的市值越低,因此可能导致企业持有的金融资产减少。另外,模型中的前十大股东持股占比CR与成长性指标MBR不显著,说明房地产企业的股权结构和规模大小对其金融投资行为没有显著影响。

Table 4. Regression results (explained variable is PFA)

表4. 回归结果(被解释变量为PFA)

注:表中“***”表示在1%水平下显著,“**”表示在5%水平下显著,“*”表示在10%水平下显著。

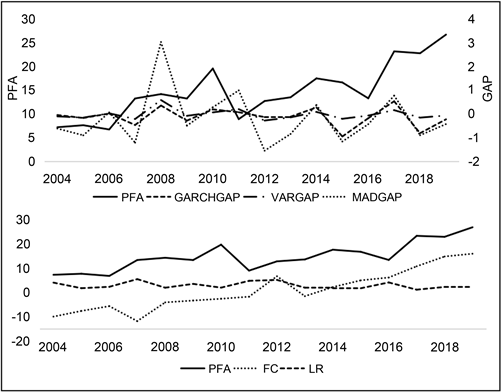

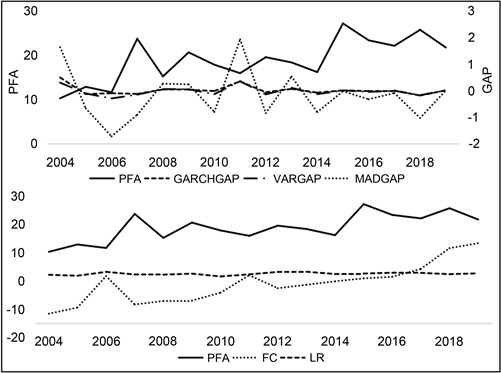

为了更直观地表现上述研究分析的结果,选择数据完整的两家企业(股票代码000042和600028)分别作图展示,见图2和图3。两图的上图为房企金融资产占比与三种方式度量的资产收益率差之间的关系,下图为金融资产占比与融资约束水平和杠杆率之间的关系。从图中可以看出。企业金融资产占比与融资约束水平大致呈上升趋势,有较强的正相关关系;杠杆率总体平稳,略有下滑趋势,与金融资产占比可能存在负相关关系;资产收益率差波动较大,没有明显趋势,可以认为其对金融资产占比没有显著影响。图中信息与上文的计量分析结果基本相符,说明上述分析结果是可靠的。

Figure 2. The relationship between the proportion of financial assets of firm 1 (000042) and other explanatory variables

图2. 企业1 (000042)金融资产占比与其他解释变量之间的关系

Figure 3. The relationship between the proportion of financial assets of firm 2 (600028) and other explanatory variables

图3. 企业2 (600028)金融资产占比与其他解释变量之间的关系

4. 结论、建议及展望

4.1. 研究结论

本文通过对中国A股上市房地产企业(共95家)2003年至2019年的财务数据进行多元回归模型检验,分析了我国房地产企业金融化的内在推动因素,得出如下三条结论:

第一,房地产企业持有金融资产的动机并非资产收益率差,其金融化水平不受其金融资产与固定资产投资收益率差影响。

第二,房地产企业的金融投资行为受其融资约束水平的影响,融资约束水平越低,即现金流越充足,房地产企业金融化水平越高。

房地产企业过高的负债水平可能会对其金融投资行为产生制约,以杠杆率来衡量其负债水平,则杠杆率越高,房地产企业金融化水平越低。

4.2. 政策建议及展望

本文的研究结论表明,房地产企业的金融投资行为主要受其融资约束水平和杠杆率的影响,同时,有形资产比率、资金流动性水平和资产价值也会对其产生一定的影响。为了更好地引导、干预或管理房地产企业的金融投资行为,可以扩展房地产企业的投资范围,通过多渠道、多元化的投资方式缓解房地产企业面临的长期融资困难问题,配合积极的财政政策和相应的产业政策,引导房地产企业在获得足够融资资金的同时实现实业投资与金融投资的均衡发展。

本文仅考虑2019年及以前整体市场发展较平稳的阶段,在受到新冠肺炎疫情的重大影响之下,市场变化复杂,后续可以进行进一步探索,研究受到冲击时的金融市场情况对房地产企业或其他行业的金融投资行为的影响。

文章引用

杨怡菲. 房地产企业金融化的影响因素研究

Study on the Influencing Factors of Real Estate Enterprise Financialization[J]. 理论数学, 2022, 12(04): 490-499. https://doi.org/10.12677/PM.2022.124055

参考文献

- 1. 邱元超. 中国房地产市场资产证券化及其对经济与社会影响的讨论[J]. 现代经济信息, 2015(16): 42-43.

- 2. 付晴. 中国房地产业产融结合研究[J]. 中国乡镇企业会计, 2016(3): 35-36.

- 3. 叶海. 我国房地产金融发展现状、问题及对策——以上海市为例[J]. 农村经济与科技, 2016, 27(21): 161-162.

- 4. 熊亚敏, 姜翔程. 我国房地产企业产融结合效果实证研究[J]. 工程管理学报, 2016, 30(5): 136-140.

- 5. 方明. 中国房地产金融化演变趋势分析与未来发展路径展望[J]. 清华金融评论, 2018, 59(10): 89-92.

- 6. 陆岷峰, 欧阳文杰. 中国房地产与房地产金融七十年运行轨迹、经验与展望——兼论房地产去金融化[J]. 长春金融高等专科学校学报, 2019(5): 5-30.

- 7. 付东, 雷学军. 中国房地产金融风险分析[J]. 特区经济, 2012(10): 20-22.

- 8. 刘知博, 贾甫, 韦静强. 银行体制、资本市场与房地产金融风险[J]. 经济体制改革, 2014(5): 134-138.

- 9. 仇新忠. 我国经济金融化的成因、后果及对策[J]. 商业文化(学术版), 2010(9): 270-272.

- 10. 扶齐, 屠娟. 金融支持房地产发展的路径探析[J]. 科学咨询(科技•管理), 2015(17): 14-15.

- 11. Ahmed, I., Socci, C., Severini, F., et al. (2020) Unconventional Monetary Policy and Real Estate Sector: A Financial Dynamic Computable General Equilibrium Model for Italy. Economic Systems Research, 32, 221-238. https://doi.org/10.1080/09535314.2019.1656601

- 12. Bardet, F., Coulondre, A. and Shimbo, L. (2020) Financial Natives: Real Estate Developers at Work. Competition and Change, 24, 203-224. https://doi.org/10.1177/1024529420920234