Operations Research and Fuzziology

Vol.

13

No.

05

(

2023

), Article ID:

73089

,

10

pages

10.12677/ORF.2023.135418

中国企业年金研究现状及热点问题

——基于CiteSpace软件可视化分析

于都涵

上海工程技术大学管理学院,上海

收稿日期:2023年7月25日;录用日期:2023年9月18日;发布日期:2023年9月25日

摘要

本文利用CiteSpace6.1.R2软件,以2002~2021年中国知网数据库中关于企业年金的中文社会科学引文索引期刊研究文献为对象,对文献进行计量分析,系统总结了企业年金领域的研究现状、研究脉络及研究趋势,建构了二十年来企业年金的知识图谱。研究发现,近二十年我国学界关于企业年金的研究大致可分为“2002~2006年”、“2007~2011年”、“2012~2021年”三个阶段;企业年金研究主题相对集中,主要聚焦于替代率、缴费率、税收优惠、投资等方面;今后一段时间,如何促进包括企业年金在内的多层次养老保险制度体系的完善和发展,以及如何建立起有针对性的、多层次的企业年金制度将成为学界研究新的热点。

关键词

企业年金,CiteSpace,知识图谱

Research Status and Hot Issues of Chinese Enterprise Annuity

—Based on the Visualization and Analysis of the CiteSpace Software

Duhan Yu

School of Management, Shanghai University of Engineering Science, Shanghai

Received: Jul. 25th, 2023; accepted: Sep. 18th, 2023; published: Sep. 25th, 2023

ABSTRACT

In this paper using CiteSpace6.1.R2 software, in 2002~2021 China knowledge network database of Chinese social science citation index journal research literature as the object, by the literature measurement analysis, the system summarizes the research status, the context of enterprise annuity for twenty years. It is found that the research on enterprise annuity in China can be divided into three stages: “2002~2006”, “2007~2011” and “2012~2021”. The research topics are relatively concentrated, mainly focusing on the substitution rate, payment rate, tax preference, investment, etc. In the future, how to promote the improvement and development of the multi-level endowment insurance system including enterprise annuity, and how to establish a targeted and multi-level enterprise annuity system will become a new hotspot of academic research.

Keywords:Enterprise Annuity, CiteSpace, Knowledge Graph

Copyright © 2023 by author(s) and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY 4.0).

http://creativecommons.org/licenses/by/4.0/

1. 引言

企业年金是企业在依法参加基本养老保险的基础上,依据自身的经济状况,按照相关法律自主建立的补充性养老保险。企业年金是对我国基本养老保险的重要补充,是我国城镇职工养老保险体系的第二大支柱,企业年金的建立和完善有助于缓解基本养老金压力,减轻公共财政负担,促进我国养老保险体系的可持续性发展。十三届全国人大四次会议表决通过“十四五”规划纲要,指出要发展多层次、多支柱养老保险体系,提高企业年金覆盖率。2021年11月,中共中央、国务院印发《关于加强新时代老龄工作的意见》,进一步强调要完善多层次养老保障体系,大力发展企业(职业)年金。随着我国人口老龄化程度日益加剧,基本养老金的支付压力进一步增加,企业年金的补充性保障功能亟待发挥,由此可以预见,企业年金仍将是未来一段时间内我国学界研究的热点问题,这既是理论研究深化发展的必然要求,也是应对我国现实国情的应有之义。

我国的企业年金制度自上世纪九十年代初期开始逐步探索,进入二十一世纪以来,我国学界围绕企业年金这一研究主题逐渐展开了多维度、多层面的学术研究与讨论,也取得了较为丰硕的研究成果。对已有文献的梳理和分析,能够帮助我们对企业年金的研究现状及趋势有更加明晰的了解,从而为今后的理论研究及实践提供一定的参考。因此,本文利用CiteSpace6.1.R2软件,以2002~2021年中国知网数据库中关于企业年金的中文社会科学引文索引(以下简称CSSCI)期刊研究文献为对象,对文献进行计量分析,系统总结企业年金领域的研究现状、研究脉络及研究趋势,建构二十年来企业年金的知识图谱,以期为今后企业年金研究提供些许帮助。

2. 数据来源与研究方法

(一) 数据来源

本文选取中国知网数据库作为数据来源,以“企业年金”为主题词进行检索。根据初始文献数据自身的发表时间,本文将时间范围限定在2002年1月1日至2021年12月31日之间,共检索出学术期刊6718篇。为确保研究的准确性和科学性,本文选取CSSCI期刊文献作为研究对象,筛选后共得到797篇相关文献。经过人工剔除与筛选后,最终保留了464篇有效文献作为本文的研究样本。

(二) 研究方法

本文运用CiteSpace6.1.R2可视化软件对样本数据进行处理,对企业年金研究领域的学者及其相互合作、关键词共现及聚类等进行分析,探寻国内学界在企业年金领域的研究热点和研究趋势。

3. 文献计量分析

(一) 年度文献数量分析

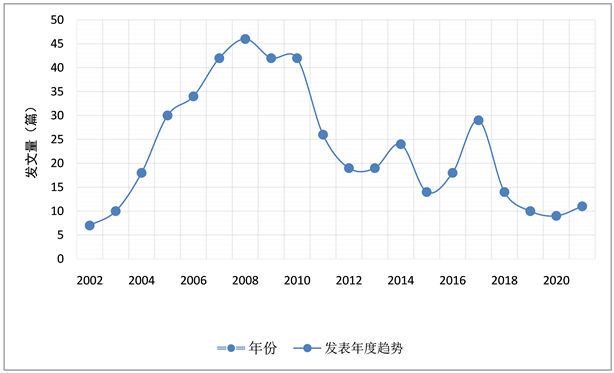

在中国知网数据库中可查询到的最早的关于企业年金的正式文献发表于1997年,而在本文选取的样本中,关于企业年金的研究始于2002年。如图1所示,从2002年至2008年,国内学界对于企业年金领域的关注度日益增长,发文数量呈现出逐年上升的趋势,在2008年达到峰值,年发文量达46篇。而自2009年至今,学界对于企业年金领域的研究热度有所降低,除2014年和2017年发文数量较之前有所回升外,总体上呈现下降的态势。从总体上来看,学界关于企业年金的研究及年度发文趋势是与国家政策的出台密切相关的。继1997年国务院发布的《关于建立统一的企业职工基本养老保险的决定》中首次提出在国家政策指导下大力发展企业补充养老保险后,2000年国务院发布的《关于完善城镇社会保障体系的试点方案》中再次提出有条件的企业可以为职工建立企业年金,学界也因此开始将目光投掷于企业年金的研究上,对于企业年金的研究逐渐深入。而2017年学界再次掀起的研究高潮也是围绕2016年12月20日通过的《企业年金办法》展开的。

Figure 1. Change trend of annual research volume of CSSCI journal enterprise annuity from 2002 to 2021

图1. 2002~2021年CSSCI期刊企业年金研究年度发文量变化趋势

(二) 学者及机构合作网络分析

运用CiteSpace6.1.R2可视化软件运算,可得到学者分布及其合作网络图谱,如图2所示。该图谱概括性地显示了企业年金研究领域的主要学者,图谱中学者名字越大,代表其发文数量越多,而不同学者之间的连线则代表了其相互之间的合作发文情况。企业年金研究领域的主要学者中,郭磊发文数量最多,达9篇;其次是刘军丽、林义、郑秉文、翟永会等四位学者,其发文数量均为6篇;再次是刘昌平、牛海、朱铭来、殷俊、于新亮等五位学者,其发文数量均为5篇。从学者合作情况来看,样本中437位学者之间共发生了198次合作,网络密度仅为0.0021,除于新亮、朱铭来、程远等学者与其他学者之间存在一定程度的合作之外,绝大多数学者均是独立研究,即企业年金领域的合作研究较少,且并不紧密。

Figure 2. Distribution map of core scholars in CSSCI Journal from 2002 to 2021

图2. 2002~2021年CSSCI期刊企业年金研究核心学者分布图谱

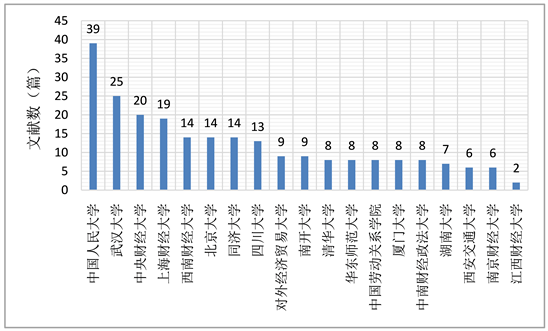

从主要研究机构方面来看,在企业年金研究领域,发文数量最多的机构是中国人民大学,共39篇,远超其他机构;第二梯队包括武汉大学、中央财经大学和上海财经大学,其发文数量分别为25篇、20篇和19篇;第三梯队包括西南财经大学、北京大学、同济大学、四川大学,其发文数量分别为14篇、14篇、14篇、13篇;其余机构发文量则均在10篇以下,见图3。由此可见,高校机构对于企业年金领域的研究较为广泛,取得了较为丰硕的研究成果。

Figure 3. Distribution of major research institutions of CSSCI journals from 2002~2021

图3. 2002~2021年CSSCI期刊企业年金主要研究机构分布

(三) 关键词分析

1) 关键词共现分析

图4是企业年金关键词共现图谱,其中共有关键词475个,连线940条,密度为0.0083。关键词共现图谱中,圆圈代表关键词节点,圆圈越大,代表该关键词出现的频率越高,圆圈颜色越多,代表该关键词作为研究对象持续出现的时间越长。而关键词节点之间的连线则代表不同关键词之间的联系,连线越多,代表不同关键词之间的联系越紧密。如图4所示,“企业年金”这一关键词本身即为该研究领域出现频次最大的关键词,也是该研究领域中出现时间最长的词,始终贯穿于2002年至2021年的研究过程中,由此可以看出,企业年金这一核心概念一直是这一研究领域的核心内容,其他具体内容的研究均是以此为基础展开的。此外,“替代率”、“养老保险”等属于前些年学界的关注焦点;“税收优惠”在早期也备受学界关注,尽管期间其热度有所降低,但近些年来又重新回到学者的研究视野当中;而“职业年金”、“治理结构”、“多层次”等是近几年新兴起来的研究热点内容。

Figure 4. CSSCI journal enterprise annuity in 2002~2021

图4. 2002~2021年CSSCI期刊企业年金主要关键词共现图谱

2) 关键词时区分析

图5是关键词时区分析图谱,从左至右依次为2002至2021年二十个年份,它从时间维度上反映出企业年金研究领域的研究演进趋势。在时区分析图谱中,圆圈同样代表关键词节点,且关键词出现频次越多,与之对应的圆圈则越大,此外,关键词节点所处位置表示其首次出现的年份。连线同样代表不同年份出现的关键词之间的联系。结合相关文献,可将企业年金研究脉络大致划分为三个阶段。

第一阶段(2002~2006年),在这一阶段,随着企业补充养老保险正式更名为企业年金并在辽宁省开展试点工作,学界对于企业年金的关注越来越多,企业年金的研究热度不断攀升,不同学者从不同维度切入展开深入探讨,多个时间跨度较长的研究主题均是在这一阶段首次出现,如企业年金、职业年金、税收优惠等,为之后的研究工作奠定了基础。这一阶段我国的企业年金制度仍处于初探阶段,无论是制度框架、运行主体,还是管理方式、监管方式,均是在摸索中前行,因此,很多学者试图通过借鉴国外经验以探索适合中国国情的企业年金发展道路。刘钧详细分析了美国企业年金计划的内容和运作模式,提出我国可由商业保险公司经营企业年金并与社会保险有效衔接 [1] 。朱青在分析了国外企业年金计划的征税模式的利弊后,提出了我国企业年金税制设计应遵循有利于鼓励企业举办养老金计划、税制一致、考虑财政承受能力、避免税收漏洞等基本原则 [2] 。

第二阶段(2007~2011年),经过前一阶段的研究拓展,这一阶段研究主题基本趋于稳定,大致围绕前一阶段主题继续开展深入研究,同时,也出现了诸如个人账户、缴费率等新的研究热点,研究成果较前一阶段出现显著增长。李曜在综合了西方理论和我国现实的基础上,提出了一种基于发起企业经营业绩的企业年金投资组合模型 [3] 。朱铭来、陈佳利用精算模型测算了两种主流的税收优惠模式,提出在我国国情下,EET税制更具有优越性 [4] 。张思锋、孙博等人利用模型分别预测了男性和女性的企业年金替代率,认为我国企业年金替代率存在性别差异,提出应当通过增加企业年金缴费率和延迟退休等方式提高女性职工企业年金替代率 [5] 。黄诚从个人账户运营过程的角度建立起数学模型,运用定量的方法分析了企业年金个人账户工资替代率的敏感性,提出企业年金运营的重点在于提高个人账户的投资收益水平 [6] 。王晓东、袁飞从企业人力资源战略的角度出发,探究企业年金得以建立和发展的经济动因,他们认为,企业年金制度是一种人力资源管理战略,有利于企业的可持续发展 [7] 。王晓芳、翟永会创新性地将城镇职工基本养老保险和企业年金的参保群体进行分类,分别测算其缴费率 [8] 。从总体来看,这一阶段学界对于企业年金的研究主题较为多样,不同学科背景的学者从不同角度切入对企业年金的各个方面进行了剖析,研究内容呈现出多元化的特点。

第三阶段(2012~2021年),这一阶段学界对于企业年金的研究热度稍有减退,科研成果数量相对前一阶段有所减少,但随政策变迁也存在一定波动。除前两阶段出现的部分时间跨度较长的研究主题仍为学界所关注外,也出现了新的研究热点,比较具有代表性的是多层次。郭磊、苏涛永运用定量方法测算养老金差距,发现企业年金同时具有扩大企业职工养老金差距和缩小企业与机关事业单位职工养老金差距的双重影响 [9] 。刘军丽将企业年金对企业的激励作用归纳为企业吸引力、企业和谐度、企业生产效率和企业管理满意度四个方面,并进一步探讨了当前阶段企业年金在上述四个方面激励作用的有效性 [10] 。郑秉文认为,参与率过低是阻碍我国企业年金发展的关键,提出应将扩大参与率作为完善当前养老保险制度体系设计的重点内容 [11] 。李倩倩、李庆霞等则在梳理总结欧美发达国家经验的基础上,提出通过建立由职业年金、“软强制”企业年金和“自愿性”企业年金共同组成的多层次企业年金制度来扩大我国企业年金参与率 [12] 。

Figure 5. Research on the evolution time zone map of enterprise annuity

图5. 企业年金的研究演进时区图谱

(四) 研究主题分析

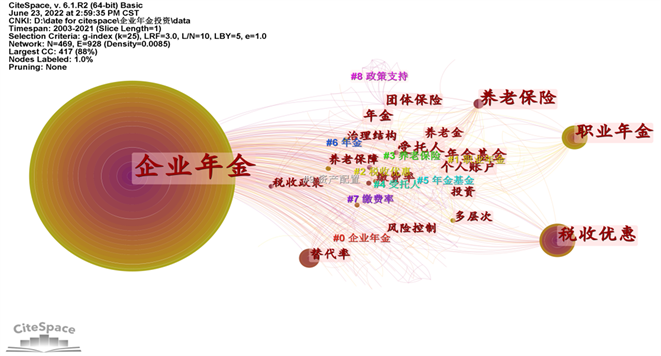

利用CiteSpace6.1.R2软件对样本关键词进行聚类,可得到如图6所示的企业年金研究主题的关键词聚类图谱。该图谱中共有469个关键词节点,928条连线,网络密度为0.0085。关键词聚类即是将多个紧密相关的关键词集合到一起聚成一类,如图5所示,该样本关键词共聚成10类,分别是#0企业年金、#1职业年金、#2税收优惠、#3养老保险、#4受托人、#5年金基金、#6年金、#7缴费率、#8政策支持、#9资产配置。根据上述10个聚类,可将企业年金研究大致划分为企业年金投资、企业年金税收优惠、企业年金缴费率三大类主题进行分析。

Figure 6. Enterprise annuity keyword cluster map

图6. 企业年金关键词聚类图谱

1) 企业年金缴费率

我国的企业年金制度是从上世纪九十年代初期开始逐步探索的,截止2021年,全国范围内建立企业年金的企业已达11.75万余个,参加企业年金计划的职工达2875.24万人,企业年金积累基金达26406.39亿元,尽管近年来企业年金规模显著增长,但从总体上看企业年金覆盖范围仍然较窄,难以有效发挥补充性养老保障的作用。企业年金作为我国养老保险制度体系的第二大支柱,同时也是一种企业内部的人力资源管理战略,建立企业年金虽然会给企业带来一定经济负担,但同时也能够对职工产生激励作用,为企业吸引人才、留住人才,过高或过低的缴费率都会打破平衡,不利于企业乃至整个社会经济的健康发展,因此企业年金缴费率的确定需要考虑多重因素,审慎决定。

不同学者运用动态博弈模型 [13] 、同时包含隔代教养和延迟退休的OLG模型 [14] 、精算模型 [15] 等多种定量研究方法,从不同影响因素切入,测算适合我国当前国情的最优缴费率。总体来看,企业年金缴费率的确定应当将退休年龄作为重要的综合考量要素之一,同时,应当鼓励不同行业企业根据自身实际情况设置合理的缴费率,实施有针对性的差别化管理 [16] 。

2) 企业年金投资

企业年金投资是企业年金制度的关键一环,是企业年金基金实现保值增值的关键所在。学界对于企业年金投资的研究主要从投资风险、投资工具和投资监管三个方面展开。风险是可能发生的危险事故与事故发生造成的后果的组合,任何投资行为都会面临一定的风险。企业年金投资风险是指企业年金在投资运营过程中,由于面临诸多不确定性因素,容易出现最终结果与预期目标偏离的现象,从而造成年金受损,无法实现保值增值的目标。企业年金投资风险可分为系统性风险和非系统性风险两类,系统性风险是由于客观因素造成的风险,其与市场状况及变动有关,如利率风险、政策风险等;而非系统性风险则是由于年金基金管理机构自身原因等主观因素所造成的风险,如财务风险、经营性风险等。两者相较而言,前者较难规避,而后者较易规避。可利用波动率、系统性风险指标、主动性下行风险和剩余跟踪误差等一系列指标对风险进行识别和控制 [17] 。

鉴于企业年金的特殊性,投资工具的选择需要格外慎重,既要能够保证年金基金的安全完整,也要保证具有一定的流动性和收益性。关于不同投资工具的优劣比较、如何拓展投资工具种类以及如何组合不同的投资工具以更好实现企业年金投资目标一直是学者们研究的焦点。我国应适度增加高风险–高收益类金融工具的使用 [18] ,以提高年金基金投资收益率,进一步实现年金基金增值的目标。

监管活动贯穿于企业年金制度运行的全过程,由于投资在企业年金制度中居于重要地位,它关系到退休职工是否能够领取到有较高替代率的养老金,因此,对于投资的监管尤为重要。企业年金的投资监管模式可大致分为两类,一类是定量限制监管,一类是审慎人规则监管 [19] 。定量限制监管即是对企业年金投资在量上做出具体的硬性规定,具有较强的限制性,投资管理人所能够自由调配的空间较小,监管程度更为严格,这种监管模式是我国当前所采用的;而审慎人规则监管与前者相比则较为宽松,有明确数量规定的硬性要求相对较少,投资管理人拥有更大的自由,但相应的,这种监管模式对于投资管理人的能力也有更高的要求。

3) 企业年金税收优惠

税收优惠是国家为推行企业年金制度所提供的支持政策,不同国家对于具体的税收优惠政策的选择各有不同,但整体而言,基本都是围绕缴费、投资和支付三个环节给予不同程度的税收优惠。我国企业年金制度的缴费由企业和职工个人共同负担,企业缴费不超过上年度职工工资总额的1/12的可计入当期经费损失中扣除,个人缴费不超过计税基数的4%的可从当期应纳税所得额中扣除,这种制度使得不同工资收入的职工在企业年金税收负担方面面临不平等 [20] ,未来应通过设立缴费及扣除上限的方式消除这种不平等。当前我国企业年金的支付是按照收入所得的标准征收个人所得税,这种方式在一定程度上削弱了职工参加企业年金计划的意愿,因此未来应探索更加科学合理的征税方式,如对于职工个人缴纳的累计所得不征税,而由企业缴纳的部分则按照相应标准征收个税。

此外,税收优惠政策作为一种提高企业和职工参与企业年金制度意愿的积极政策,尽管有利于在一定程度上扩大企业年金的覆盖范围,但势必也将给国家财政带来不小的压力,且随着企业年金参保规模的不断增长,财政压力也会随之增加,政府能否有效应对财政压力也成为学界关注的焦点。有学者的研究显示,2030年前后,政府因企业年金税收优惠所面临的财政负担将达到最大,但仍然处于可控范围内 [21] 。因此,税收优惠政策的施行并不会对公共财政构成威胁,当前首要任务仍是提高雇主和雇员的参与意愿,扩大企业年金覆盖面。

4. 结论与展望

本文以中国知网数据库中我国企业年金研究CSSCI论文为数据样本,运用文献计量的方法,对我国二十年来企业年金研究的演进脉络和热点议题进行了可视化分析。

首先,从研究现状来看,企业年金制度自初建至今一直受到学界的关注,尽管近年来相关文献数量较之前有所减少,但仍保持在相对较高的稳定水平上,这表明企业年金研究已成为我国学界研究较为深入的领域。从学者分布来看,在企业年金领域存在着几位领军式人物,但学者之间的合作相对较少,这不利于学术交流的展开,今后应加快推进建立学术合作网络。

其次,从研究主题来看,企业年金研究均是围绕企业年金这一核心概念展开的,在此基础上,学者从不同微观侧面对其进行深入剖析,包括辨析企业年金与基本养老保险的关系、探寻有效的税收优惠政策、探讨我国当前企业年金制度存在的问题以及改进路径、梳理影响企业年金缴费率的因素以及如何确定科学合理的缴费率等诸多主题。总而言之,企业年金已经发展成为多学科交叉融合的研究领域。

最后,从研究趋势来看,随着党和国家进一步强调要完善多层次养老保险制度体系、提高企业年金覆盖面,我国企业年金的研究也将持续开展,更加关注如何促进包括企业年金在内的多层次养老保险制度体系的完善和发展,以及如何建立起有针对性的、多层次的企业年金制度。

展望未来,我国的企业年金研究在以下几方面仍有进步空间:

首先是增强理论层面的深度剖析。我国已有的企业年金的文献对企业年金的制度构想及缴费率确定研究较多,但是对制度理论来源的探讨较少。回溯总结研究领域中相关的研究理论,能够对研究逻辑提供学理支撑,进一步分析和验证企业年金制度的必要性和合理性,为实践提供更为扎实的理论基础,从而更好指导实践的展开。因此,今后的企业年金研究应多梳理研究议题的相关理论研究,以理论研究的深厚基础支撑实践的创新,以实践的多样化促进理论研究的深化。

其次是增加国际比较研究。近年来我国企业年金的研究成果大多是停留在针对我国国情的单一层面上的分析,而对于国际比较的研究较为缺乏,但国际上许多发达国家企业年金制度的建立与发展远远早于我国,现阶段的发展程度已趋于成熟,尽管国情存在不同,但其经验依旧值得我们借鉴。因此,要增加对企业年金国际比较的研究,即使了解把握发达国家企业年金的先进经验,这有助于促进我国企业年金的进一步发展。

最后是加强学术合作与交流。研究团队与研究机构之间应广泛开展科研合作,不同学术意见的碰撞能够促进创新,提升科研成果产出效率与质量。此外,还应坚持以多学科交叉互融的视角展开研究,打破原有的学科边界,有利于促进研究成果更具综合性。

文章引用

于都涵. 中国企业年金研究现状及热点问题——基于CiteSpace软件可视化分析

Research Status and Hot Issues of Chinese Enterprise Annuity—Based on the Visualization and Analysis of the CiteSpace SoftwareDuhan Yu[J]. 运筹与模糊学, 2023, 13(05): 4188-4197. https://doi.org/10.12677/ORF.2023.135418

参考文献

- 1. 刘钧. 美国企业年金计划的运作及其对我国的启示[J]. 中央财经大学学报, 2002(9): 67-71.

- 2. 朱青. 国外企业年金计划的税收制度及启示[J]. 涉外税务, 2003(8): 46-50.

- 3. 李曜. 企业年金基金投资: 基于理论模型和实践经验的研究[J]. 商业经济与管理, 2007(1): 46-51.

- 4. 朱铭来, 陈佳. 企业年金税收政策的国际经验与借鉴[J]. 保险研究, 2007(5): 91-94.

- 5. 张思锋, 孙博, 雍岚. 企业年金替代率的性别差异研究[J]. 人口与经济, 2007(3): 72-77.

- 6. 黄诚. 我国企业年金个人账户工资替代率的敏感性分析[J]. 生产力研究, 2007(16): 118-119.

- 7. 王晓东, 袁飞. 企业年金建立的经济动因分析——基于企业人力资源战略角度的思考[J]. 前沿, 2008(2): 42-44.

- 8. 王晓芳, 翟永会. 企业年金目标替代率和缴费率的测算——基于不同群体的研究[J]. 中南财经政法大学学报, 2010(6): 114-119.

- 9. 郭磊, 苏涛永. 企业年金对养老金差距的双重影响研究[J]. 公共管理学报, 2014, 11(1): 75-89, 141.

- 10. 刘军丽. 企业年金激励作用有效性研究[J]. 中国劳动关系学院学报, 2015, 29(2): 86-89.

- 11. 郑秉文. 扩大参与率: 企业年金改革的抉择[J]. 中国人口科学, 2017(1): 2-20, 126.

- 12. 李倩倩, 李庆霞, 赵正堂. 扩大企业年金参与率: 路在何方[J]. 贵州社会科学, 2019(7): 118-125.

- 13. 刘伟兵, 谭雪珍. 企业年金缴费水平对劳动力的影响研究——基于动态博弈模型的研究方法[J]. 社会保障研究, 2017(3): 12-17.

- 14. 于文广, 李倩, 王琦. 延迟退休、隔代教养与企业年金缴费率[J]. 经济科学, 2021(2): 123-134.

- 15. 翟永会. 企业年金缴费率和替代率测算——基于不同类型企业缴费能力的实证分析[J]. 中南财经政法大学学报, 2014(2): 51-56, 159.

- 16. 邓大松, 刘昌平. 中国企业年金制度若干问题研究[J]. 经济评论, 2003(6): 70-74.

- 17. 章伟, 何勇. 企业年金投资风险的识别与管理[J]. 统计与决策, 2006(8): 158-160.

- 18. 滕健. 中外企业年金投资工具比较与分析[J]. 特区经济, 2005(12): 248-249.

- 19. 巴曙松, 华中炜. 企业年金投资监管模式比较及我国的路径选择[J]. 中国金融, 2005(5): 53-55.

- 20. 宋德玲. 日本企业年金税收优惠制度及其对我国的启示[J]. 社会科学战线, 2016(9): 198-205.

- 21. 蒋云赟, 黄青. 我国企业年金税收优惠政策的财政压力模拟研究[J]. 税务研究, 2017(12): 29-34.