World Economic Research

Vol.

09

No.

04

(

2020

), Article ID:

39151

,

6

pages

10.12677/WER.2020.94012

新三板与主板市场信息披露对比分析

李文雯

北方工业大学,北京

收稿日期:2020年11月24日;录用日期:2020年12月8日;发布日期:2020年12月15日

摘要

本文就新三板与主板市场信息披露问题进行对比研究分析,通过分析两者的差异来重点突出信息披露的重要性,并对未来新三板和主板市场对于信息披露的走势进行科学评估,为此提出更加完善的措施与建议,希望能改善新三板与主板市场的披露问题,推动更多中小型企业的发展的目的。

关键词

新三板市场,主板市场,信息披露

Comparative Analysis of Information Disclosure between New OTC Market and Main Board Market

Wenwen Li

North China University of Technology, Beijing

Received: Nov. 24th, 2020; accepted: Dec. 8th, 2020; published: Dec. 15th, 2020

ABSTRACT

This paper makes a comparative study and analysis on the information disclosure of the New OTC Market and Main Board markets. It highlights the importance of information disclosure by analyzing the differences between them, and it scientifically evaluates the future trend of information disclosure in the New OTC Market and Main Board markets. It also puts forward more perfect measures and suggestions, hoping to improve the disclosure of the New OTC Market and Main Board markets and to promote the development of more small and medium-sized enterprises.

Keywords:New OTC Market, Main Board Market, Information Disclosure

Copyright © 2020 by author(s) and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY 4.0).

http://creativecommons.org/licenses/by/4.0/

1. 引言

新三板市场是继上交所、深交所后第三个全国性股权交易市场,只要中小型企业符合新三板市场上市的要求,即可直接转化到主板市场。虽然新三板市场转股方便,但是问题也随之而来,比如信息披露问题也趋之严重,给新三板市场的有序运转带来巨大的挑战,证监会在2019年10月25日宣布,对新三板市场进行更加严控的管理,同时进行全面改革。主板市场又称为股票市场,是多层次资本市场的重要组成部分,并很大程度上反映经济发展状况。本文就对新三板市场信息披露问题研究,对比主板市场信息披露,更加剖析这二者的区别与联系,为此提出更加完善的建议与要求。

2. 新三板与主板市场信息披露规范比较

2.1. 新三板市场信息披露规范

根据最新修订的《全国中小企业股份转让系统挂牌公司信息披露规则》 [1] 中,我们可以看到其中完善了信息披露差异化安排,优化了信息披露监管制度,衔接了其他规则制度。其主要内容包含六章,共73条,包含原则与一般规定,定期、临时报告披露要求,及信息披露事务管理。在原则及一般规定上信息披露的基本原则保持不变,明确差异化总体要求,增加信息披露弹性,最突出的便是:豁免披露。在定期报告披露中要求对挂牌公司进行明确的归类划分,例如精选层公司在会计报表、审计要求及其他规定中与创新层、基础层公司也有着显著的差异。在临时报告披露要求中,新增了几项重大事项类型,例如:持续经营重大风险、精选层额外披露要求。在信息披露管理制度中,包含了制度管理、人员管理及沟通管理。总之,信息披露制度在不断完善。

2.2. 主板市场信息披露规范

在最新发布的《深圳证券交易所上市公司信息披露指引第5号——交易与关联交易》 [2] 中优化并完善规则体系、着力降低市场主体负担,并进一步明确监管标准。《交易指引》共有五章,一共五十四条,其中包含:总则、一般规定、交易与关联交易的审批和披露、资产评估及附则。其中总则共四条,规定上市公司应加强内控、明确交易及程序,交易行为也应当合法合规。一般规定指出上市公司应该诚信交易,并请相关机构进行评估。同时上市公司处于持续监督期的,保荐人应当时刻监督其交易行为。在交易及关联交易的审议及披露中,明确指出财务公司关联交易事项的重要性及谨慎性。并且在其他方面中也做了更加详细的说明。在资产评估中,规定收益法及市场法评估的,应该详细披露具体的事项同时确定相关依据。在附则中,指出证监会应该严格对上市公司进行监管等。这次修订将主板市场信息规范又上升了一个层次,显得更加具体又更加严格。

2.3. 新三板相比主板市场会计信息披露的特殊性

1) 会计信息披露监管机制差异

在《全国中小企业股份转让系统挂牌公司信息披露规则》中第八条和第九条明确指出主办券商起着监管挂牌公司的工作,在对挂牌公司进行事前检查之后,再由主办券商上传至规定信息披露平台。主办券商在发现挂牌公司出现披露错误或者出现违规行为的,应及时要求挂牌公司进行更正及补充。而在《交易指引》中的第五十二条规定指出上市公司由交易所自律监管证监会行政监管。挂牌公司相对于上市公司来说,监督机制逐渐加强,并逐渐向主板市场靠拢。

2) 会计信息披露定期报告差异

在《全国中小企业股份转让系统挂牌公司信息披露规则》中第十一条和第十二条指出精选层公司与创新层、基础层公司定期报告披露的差异性。其中精选层公司定期报告中必须包括年度报告、中期报告及季度报告。而创新层、基础层公司只需要披露年度报告及中期报告。而在《交易指引》中的第二十一条规定上市公司必须每半年提交风险持续评估报告,并与半年度报告、年度报告同时披露。总之,主板市场对于上市公司的要求要比新三板市场对于挂牌企业的要求更高。

3) 会计信息披露临时报告差异

在《全国中小企业股份转让系统挂牌公司信息披露规则》中第二十四条中指出挂牌公司必须对重大事件进行及时披露,而在《交易指引》中第十三条、第十七条、第二十七条、第三十八条中指出上市公司必须对所有的临时报告进行及时披露,不管事件是否重大。综上,证监会在对上市公司的信息披露准则中,要求十分严格,更加规范了主板市场信息披露原则,为新三板市场做了一个更好的模范。

3. 新三板市场相比于主板市场信息披露存在的问题

3.1. 新三板相对于主板市场信息披露制度不完善

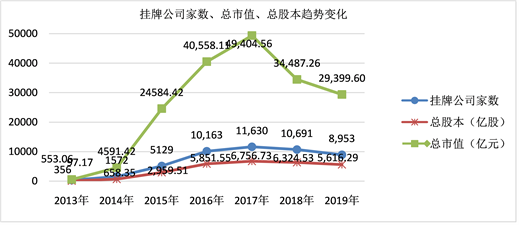

在全国中小企业股份转让系统2015年 [3] 和2019年市场统计快报 [4] 中,我们可以清楚的看到从2014年到2019年挂牌企业数量增加了8597家企业,市值也增加了28846.54亿元,本文总结了从2013年至2019年挂牌公司数量、总市值及总股本趋势变化,详细数据见图1。对于这些讯增的数字,就可以得知新三板市场正在不断地强大起来,但是信息披露问题也逐渐被暴露出来。正如最新修正的《全国中小企业股份转让系统挂牌公司信息披露规则》第二十四条中同样没有对挂牌企业有着过多的披露细则,像一些不是重大事件的披露似乎就可以带过。但是在主板市场中要求公司必须将大小事务披露出来,不仅让投资人看到了这类公司的真实性,也带动投资的一波浪潮。总的来说,太低的披露要求可以会促使挂牌公司走上“弯路”。

Figure 1. Trend changes in the number of listed companies, total market value and total equity

图1. 挂牌公司家数、总市值、总股本趋势变化

3.2. 新三板相对于主板市场督导不健全

从最新发布的《全国中小企业股份转让系统挂牌公司信息披露规则》中第八条和第九条指出主办券商在对挂牌公司进行事前检查之后,再由其上传至规定信息披露平台。但是此前挂牌企业屡次出现信息披露违规问题,在“披露信息遗漏或瑕疵”、“未及时信息披露”、和“未履行核准程序前披露信息”中暴露的格外严重 [5]。本文总结了2019年挂牌企业信息披露违规数,见图2。如果主办券商能及时处理挂牌公司信息披露违规问题,那么此类问题也不会持续发酵。主板市场主要受证监会监管,同时也是国家证券发行、交易的重要场所,因而监督机制十分严谨,所以上市公司出现信息披露问题也会相对较少一些。综上,主办券商对于新三板市场监管机制还不够严格。

![]()

Figure 2. Information disclosure violations of listed enterprises in 2019

图2. 2019年挂牌企业信息披露违规数

3.3. 挂牌公司相对于上市公司不自律

中小型企业对比于上市公司来说市场规模小,公司内部机制不完善,监管程度也相对较低。大部分企业在入驻之前都不会将自己曾经违规的处罚写在信息披露上面,从而塑造完美的“人设”,例如会引起投资者对他们的反感从而影响公司的融资,或者因为重大违规事项完成不了入驻等。为此新三板挂牌公司才会“隐藏”自己的处罚案例,让投资者产生兴趣追加投资。但是这样会使得这些挂牌公司的会计信息披露产生虚假信息,欺瞒投资人,那到时被纠正过来之后,会不会让这些投资人寒心呢?

4. 新三板与主板上市企业对比分析

在全国中小企业股份转让系统2019年市场统计快报中我们可以了解到新三板市场中的挂牌公司已经达到8953家,总股本约为5616.29亿股,总市值达到29399.6亿元 [4]。主板市场相对于新三板市场来说就比较出色了,在深交所官网中我们可以查到深圳证券交易所市场统计年鉴2019 [6] 中指出主板市场中的上市公司目前已达508家,股票市价总值为77385.93亿元。在上交所官网可以查到截止到2020年11月,主板市场中的上市公司已达1571家,总股本已达到41667.94亿元。总市值已达到404255.43亿元 [7]。2013年至2019年深交所和上交所主板市场中的上市公司的数量和总市值的数据见图3、图4。

本文选取上市公司海天味业与挂牌企业北京时代进行对比分析。我们可以从犀牛之星查到北京时代在2006年入驻新三板市场,总市值现在已达1.09亿。在同花顺中可以查到上市公司海天味业在2014年上市发行,当时市值600.68亿元。对比上述两家公司的财务报告可以看出,它们的信息披露都着重在公司基本情况、业务及财务上 [8]。也就是说,目前监管机构对于主板和新三板中的企业都是类似的要求,而不是根据它们的规模不同、经济情况不同而制定不符合实际的信息披露制度。不同之处可能是因为上市公司比挂牌企业市值大,公司运营业务多,财务及监管部门相对规整,有能力去聘请一些关于在信息披露制度的专家。但是规模小且财务能力较弱的挂牌企业不会去聘请这类专家,主要是因为这样会使得这些经营情况较弱的挂牌企业承受不必要的财务压力。此外,大企业投资者和小微企业投资者在信誉方面上也存在差异,因此相同的信息披露要求有可能会减缓中小企业的发展,也违背了新三板为其提供融资平台的初衷。

![]()

Figure 3. Number of Listed Companies in main board market of Shenzhen Stock Exchange and Shanghai Stock Exchange

图3. 深交所和上交所主板市场上市公司数量

![]()

Figure 4. Total market value of main board market of Shenzhen Stock Exchange and Shanghai Stock Exchange

图4. 深交所和上交所主板市场总市值

5. 完善新三板挂牌公司会计信息披露制度的建议

对于上诉几类问题,我提出几点建议。一是完善新三板市场挂牌公司信息披露制度;二是主办券商应该再大力严控新三板挂牌公司;三是加强社会团体以及公司内部监管机制。对于以上几点,我做了如下阐述:

5.1. 完善新三板市场挂牌公司信息披露制度

即使初办新三板市场初衷是提高金融市场的灵活性,但是有些规定也不能太过松弛,否则有些挂牌公司还是会屡次犯披露违规问题,营造不好的市场气氛。我建议在某些公司大小事件批注上,对精选层、创新层和基础层公司也应该用高中低不同层次管理,从挂牌公司的财务决策方面、市值方面、运营方面、组织机构方面以及信誉方面进行分层管理。这样不仅仅能加强交易市场的灵活性,也能让主办券商摸清楚挂牌公司的底牌,从而进行统一性管理。

5.2. 主办券商应该再大力严控新三板挂牌公司

对于挂牌公司屡次触犯信息披露制度,主办券商应该拿出自己的管制能力,将某些挂牌公司进行通报批评。主办券商也要扩招优秀人才,让其队伍更加庞大,在对挂牌公司进行审判时节约时间、提高效率 [9]。同时主办券商也要严格要求自身,敬职敬业,塑造一个良好的监管机制。

5.3. 加强社会团体以及公司内部监管机制

在管理程度上我认为公司内部监管机制应该更加完善,争取在公司审核环节不出任何差错,公司高层更应该严格管控好自己,在财务决策以及公司未来发展前景上做一个更加详细的规划,并且对于公司入驻新三板市场打下一个完好的基础,同时也应该加强对员工的关心程度,让员工入股,并让员工感受到公司对于他们的真诚。社会团体也可以通过外部信息来对其进行审判,通过财务报表等公司外部信息对其进行严格监管,并让这些挂牌公司认为自己不能再违法犯错,否则将会受到法律的洗礼,人们的唾弃。

6. 结论

综上,加强对挂牌企业的监管机制、完善新三板信息披露制度、加强公司内部管理机制刻不容缓,挂牌公司也应该更加具象的完成入驻要求,避免一些原则上的错误。对于新三板市场交易要求,也应该让其遵守当初成立的初衷——灵活性及统一性。新三板市场既然作为公司上市的跳板,就要慢慢向主板市场靠拢,从而完善整个证券交易市场。

基金项目

本文是2020年度北京市大学生科学研究与创业行动计划项目“新三板企业信息披露问题研究”和北方工业大学2020年大学生创新创业训练计划课题“新三板挂牌公司信息披露问题分析”的阶段性成果。

文章引用

李文雯. 新三板与主板市场信息披露对比分析

Comparative Analysis of Information Disclosure between New OTC Market and Main Board Market[J]. 世界经济探索, 2020, 09(04): 106-111. https://doi.org/10.12677/WER.2020.94012

参考文献

- 1. 全国中小企业股份转让系统挂牌公司信息披露细则[EB/OL]. http://www.neeq.com.cn/important_news/200007108.html, 全国股转公司, 2020-01-03.

- 2. 深圳证券交易所上市公司信息披露指引第5号——交易与关联交易[EB/OL]. http://www.szse.cn/disclosure/notice/t20200529_577911.html, 深圳证券交易所, 2020-05-29.

- 3. 全国中小企业股份转让系统2015年市场统计快报[EB/OL]. http://www.neeq.com.cn/static/statisticdata.html, 全国中小企业股份转让系统, 2015.

- 4. 全国中小企业股份转让系统2019年市场统计快报[EB/OL]. http://www.neeq.com.cn/static/statisticdata.html, 全国中小企业股份转让系统, 2019.

- 5. 刘伟杰. 新三板去年12月份共纪律处分132宗违规行为, 采取自律监管105宗[EB/OL]. http://finance.sina.com.cn/roll/2020-01-22/doc-iihnzahk5847291.shtml, 证券日报网, 2020-01-22.

- 6. 深圳证券交易所市场统计年鉴2019 [EB/OL]. http://www.szse.cn/market/periodical/year/index.html, 深圳证券交易所, 2019.

- 7. 上海证券交易所统计数据[EB/OL]. http://www.sse.com.cn/market/stockdata/statistic/, 上海证券交易所, 2020.

- 8. 龙腾. 我国新三板市场信息披露问题研究—基于主板与新三板企业比较分析[J]. 中国市场, 2018(33): 61-80.

- 9. 李博文, 陈倬. 新三板市场信息披露的现状、问题及建议分析[J]. 智库时代, 2020(11): 34-35.