Advances in Social Sciences

Vol.07 No.07(2018), Article ID:25848,6

pages

10.12677/ASS.2018.77137

Empirical Study on the Relationship between Tax Revenue Level and GDP Based on VAR Model

—Taking Anhui Province as a Research Object

Tao Chen

Finance and Economics University of Jiangxi, Nanchang Jiangxi

Received: Jun. 22nd, 2018; accepted: Jul. 6th, 2018; published: Jul. 12th, 2018

ABSTRACT

Based on the data of 1994-2015 years, we use VAR model to empirically analyze the relationship between tax revenue and GDP level in Anhui province. Finally, it is concluded that in the short term, the increase of Anhui’s tax revenue will raise the level of GDP, but in the long run, tax revenue will have a restraining effect on GDP.

Keywords:Anhui Province, Tax Burden, GDP, VAR Model

基于VAR模型的税收收入水平与GDP之间关系的实证研究

—以安徽省为研究对象

陈涛

江西财经大学,江西 南昌

收稿日期:2018年6月22日;录用日期:2018年7月6日;发布日期:2018年7月12日

摘 要

本文基于1994~2015年数据,运用向量自回归(VAR)模型实证分析安徽省税收收入与GDP水平之间的关系。最终得出结论:在短期内,安徽省税收收入的增加会提高GDP水平,但长期来看,税收收入对GDP起到一个抑制作用。

关键词 :安徽省,税收负担,GDP,VAR模型

Copyright © 2018 by author and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

1. 引言

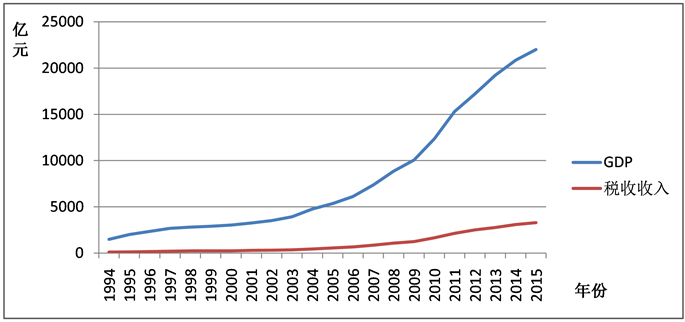

自94年分税制改革以来,安徽省的GDP不断增长,与此同时,税收收入也在逐年增长。1994年安徽省的地区GDP仅有1488.47亿元,而经过二十几年的飞速发展,安徽省的地区GDP已达到22,005.63亿元(2015年),年均增长率为13.69%。与此同时,安徽省的税收收入也在逐年增长,从1994年的101.19亿元增长到2015年的3295.23亿元,年均增长率达到18.04%。由此可以大致得出结论:税收收入与GDP存在某种关联性。在接下来的实证部分,将对这两者的关系进行实证研究。

2. 文献综述

国内外学者对税收收入与经济增长之间的关系的研究有很多,研究方法各种各样,结论也不尽相同。

2.1. 国外文献综述

Grieson (1980)通过研究证明税收与经济增长之间负相关 [1] ;Scully (1991)对世界103个国家的数据进行分析,得出以下结论:当税负在19.3%以内时,税收负担会促进经济增长 [2] ;马斯顿(1983)研究认为,在10.3%~30.9%的区域里,税负与经济增长负相关,税负每增长1%,GDP增长速度下降0.36% [3] 。上述学者结论基本一致,都认为税负与经济增长负相关,税负提高会影响经济增长。

2.2. 国内文献综述

刘宏杰(2009)运用VAR模型测度1978~2007年中国税收收入和GDP的关系,结果表明:税收收入占比冲击对GDP增长率表现为正向影响 [4] ;马拴友(2001)根据1994~1998年相关数据,利用回归分析方法得出结论:税收收入与GDP之间呈现负相关关系,税收收入的增长会抑制经济发展 [5] ;宋效中,赵利民(2005)的研究结果认为税收负担与经济增长之间的关系不显著。他们以巴罗模型为基础,在考虑公共支出的情况下,利用我国1985~2004年小口径宏观税负的统计数据,对我国宏观税负水平与GDP增长的关系进行研究,结论表明我国宏观税负与GDP增长率之间的负相关关系并不十分显著,宏观税负增长1%,经济增长则降低0.14% [6] ;刘普照(2003)通过回归的方法得出结论:税收每增加1000元会导致GDP下降3150元 [7] ;郝春虹(2006)研究得出结论:我国税收收入与经济增长之间存在协整关系,GDP每增长1%,税收收入将增长1.47% [8] 。关于税负与经济增长相关性问题的实证研究,可用的模型有很多种。向量自回归模型(VAR)与普通的回归分析方法相比,具有独特的优势。VAR模型把系统中每一个内生变量作为系统中所有内生变量的滞后值的函数来构造模型,从而将单变量自回归模型推广到由多元时间序列变量组成的“向量”自回归模型。它是处理多个相关经济指标的分析与预测最容易操作的模型之一,并且在一定条件下,多元MA和ARMA模型也可转化成VAR模型,因此近年来VAR模型受到越来越多的经济工作者的重视。

3. 理论分析

3.1. 重商主义税收负担理论

重商主义主要代表人物有英国的托马斯、洛克、霍布斯,德国的尤斯第等。重商主义认为应对进出口商品征收关税,税制体系应以间接税为主,有利于税收公平。

3.2. 古典学派税负理论

古典学派的代表人物有亚当▪斯密、大卫▪李嘉图、威廉▪配第等。古典经济学派反对国家干预,认为国家应当扮演“守夜人”的角色。其观点主要有:税负应遵循公平、确实、便利、最小征收费用原则,其中公平原则包括横向公平和纵向公平;主张征收消费税,因为消费税可以促进公平。

3.3. 宏观税负理论

宏观税负指一个国家的税负总水平。国际通行的宏观税负指标是以税收收入总额占国内生产总值的比重来表示。关于宏观税负的统计口径选择问题,对于西方国家来说是税收收入占国内生产总值的比重,因为西方国家的税收收入在政府中占据绝对优势;对于我国来说,由于政府收入、财政收入和税收收入三者间数额差距较大,为了能够客观地反映我国宏观税负水平,必须从不同角度测算宏观税负,由此形成三个口径的宏观税负:一是小口径宏观税负,为税收收入占GDP的比重;二是中口径宏观税负,为财政收入占GDP的比重;三是大口径宏观税负,为政府收入占GDP比重(财政收入 = 税收收入 + 非税收入,政府收入 = 财政收入 + 政府性基金收入 + 国有资本经营收入 + 社会保障基金收入)。

4. 实证研究

4.1. 变量选取与数据来源

本文研究安徽省税收收入与GDP之间的关系。在实证分析中为了方便表述,税收收入用TAX表示。本文中安徽省税收收入数据来源于《中国税务年鉴》(1995~2016),安徽省GDP数据来源于《安徽统计年鉴》(1995~2016)。

由表1中GDP和税收收入(TAX)数据绘制时间序列图如图1。

Figure 1. Time series of GDP and TAX

图1. GDP与TAX的时间序列图

Table 1. GDP and tax revenues in Anhui Province, 1994~2015

表1. 1994~2015年安徽省GDP和税收收入情况表

(数据来源:根据《中国税务年鉴》及《安徽统计年鉴》各年数据整理得出)

由图1可以看出GDP和TAX均具有截距性和趋势性。

4.2. 对数化处理

为了消除税收收入与经济增长之间可能存在的异方差性,首先要对数据进行对数处理。处理后的GDP与税收收入分别用lnGDP与lnTAX表示。

4.3. 平稳性检验

一般有几种方法可以进行平稳性检验,但是我们一般都会使用ADF单位根检验其平稳性。将对数化处理后的lnGDP与lnTAX进行单位根检验,检验结果如表2所示。

根据上述结果,可以得出对数化后的lnGDP与lnTAX水平时间序列均为非平稳序列,且其一阶差分后DlnGDP与DlnTAX同样在5%显著性水平下不平稳,二阶差分后D(lnGDP,2)与D(lnTAX,2)在5%显著性水平下达到平稳,因此lnGDP与lnTAX均为二阶单整序列,满足协整分析的前提条件。

4.4. 协整检验

协整可以用来描述两个及两个以上的序列之间的平稳关系。假如非平稳(存在单位根)时间序列的线性组合是平稳的,即I(0),则这些变量具有协整关系。建议协整关系的前提是这些变量必须是同阶单整的。检验协整的一般方法为EG两步检验法。

对lnGDP与lnTAX进行协整回归,回归结果如表3。

即长期协整回归方程为:

生成残差序列,得出的结果如表4。

通过查阅协整检验临界值表及临界值计算公式,可以得出临界值为−4.0328,小于得出的−3.225134,因此可以拒绝原假设,说明残差是平稳的,GDP与TAX存在协整关系。税收收入每变动1%,GDP就会同向变动0.75%,说明安徽省税收收入对GDP的影响是显著的。

4.5. 格兰杰因果检验

格兰杰检验就是运用统计技术检验经济变量因果性的一种方法。主要是看当期的变量Y能在多大程度上被以前的变量X所解释,以及加入变量X的滞后期后,是否会提高对变量Y的解释程度。如果X对预测Y有帮助,或者X与Y的相关系数在统计上显著,那么变量Y就是由变量X“Granger”引起的。

运用Eviews7.2对lnGDP与lnTAX进行格兰杰因果检验,得到如表5。

由此可知,GDP不是TAX的格兰杰原因,TAX是GDP的格兰杰原因。

4.6. 脉冲响应分析

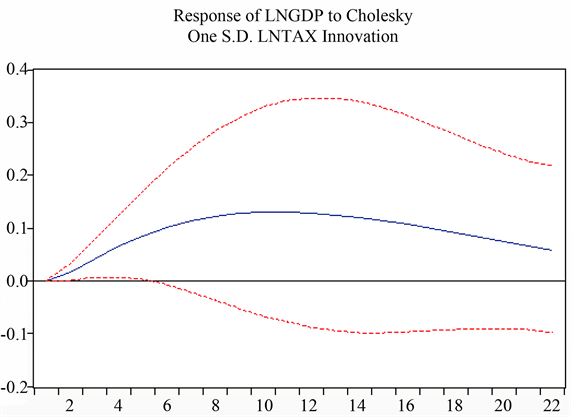

下面运用脉冲响应方法分析TAX对GDP的冲击效果。其结果如图2所示,在给定TAX的一个标准差大小冲击之后,GDP开始稳定增长,并于第12期达到峰值0.13,随后冲击缓慢下降趋于平稳。这表明TAX对GDP的冲击在前期是显著的,随着时间推移,冲击影响缓慢降低。

Table 2. Stability test of ln GDP and lnTAX and their differential sequences

表2. LnGDP与lnTAX及其差分序列的平稳性检验

Table 3. Co-integration regression results

表3. 协整回归结果

Table 4. Results of residual sequence analysis

表4. 残差序列分析结果

Table 5. Granger causal test results

表5. 格兰杰因果检验结果

Figure 2. Pulse response analysis diagram

图2. 脉冲响应分析图

5. 结论

由上述实证分析可知,短期内,安徽省税收收入的增长会使得GDP增长,但是从一个长期的过程来看,税收收入的增加会抑制GDP增长,税收增长与GDP增长是一个反向的关系。这可以解释为政府征税带来的经济效益提高无法填补与此同时带来的损失。

文章引用

陈 涛. 基于VAR模型的税收收入水平与GDP之间关系的实证研究—以安徽省为研究对象

Empirical Study on the Relationship between Tax Revenue Level and GDP Based on VAR Model—Taking Anhui Province as a Research Object[J]. 社会科学前沿, 2018, 07(07): 903-908. https://doi.org/10.12677/ASS.2018.77137

参考文献

- 1. Grieson, R.E. (1980) Theoretical Analysis and Empirical Measurements of the Effects of the Philadelphia Income Tax. Journal of Urban Economics, 8, 123-137. https://doi.org/10.1016/0094-1190(80)90059-5

- 2. Scully, G.W. (1991) Tax Rates, Tax Revenues and Economic Growth. National Center for Policy Analysis, Washington.

- 3. Marsden, K. (1983) Links between Taxes and Economic Growth: Some Empirical Evidence. World Bank Working Paper No. 605.

- 4. 刘宏杰. 中国税收收入与国内生产总值之间的经验测度——基于VAR模型的经济计量分析(1978-2007) [J]. 上海财经大学学报, 2009, 11(1): 72-78.

- 5. 马栓友. 税收结构与经济增长的实证分析——兼论我国的最优直接税/间接税结构[J]. 经济理论与经济管理, 2001, V(7): 15-20.

- 6. 宋效中, 赵利民. 宏观税负与中国经济增长[J].探索, 2005(3): 100-104.

- 7. 刘普照. 宏观税负与经济增长相关性研究[D]: [博士学位论文]. 上海: 复旦大学, 2003.

- 8. 郝春虹. 中国税收与经济增长关系的实证检验[J]. 中央财经大学学报, 2006(4): 1-6 + 56.