Modeling and Simulation

Vol.3 No.04(2014), Article ID:14367,8 pages

DOI:10.12677/MOS.2014.34013

The Research of Interest Risk Based on Embedded Option of Personal Loans in Commercial Bank

1School of Business, Guilin University of Electronic Science and Technology, Guilin

2School of Mathematic and Computing Science, Guilin University of Electronic Science and Technology, Guilin

Email: zyjiang@guet.edu.cn, gong_shan_shan@163.com, 913167871@qq.com

Copyright © 2014 by authors and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

Received: Sep. 20th, 2014; revised: Oct. 21st, 2014; accepted: Oct. 30th, 2014

ABSTRACT

Personal loans can be secured as financial instruments with embedded options, and potential risks in the embedded options of the interest rate products can not be ignored. Effective duration and effective convexity based on the option adjustment are the main technical indicators to measure the interest rate risk in the embedded options of personal loans. The paper shows that empirical results and tiny fluctuations in interest rates would have an enormous impact on the value of the personal mortgage loans consisting of embedded options. Thus it is recommended that commercial banks should establish the rate pricing mechanism based on the Option-Adjusted-Spread model and other ways, to achieve the purpose of the overall control of interest rate risk.

Keywords:Embedded Options, Option-Adjusted-Spread Model, Interest Rate Risk, Effective Convexity

基于隐含期权的商业银行

个人贷款利率风险研究

蒋致远1,龚闪闪2,张 跳2

1桂林电子科技大学商学院,桂林

2桂林电子科技大学数学与计算科学学院,桂林

Email: zyjiang@guet.edu.cn, gong_shan_shan@163.com, 913167871@qq.com

收稿日期:2014年9月20日;修回日期:2014年10月21日;录用日期:2014年10月30日

摘 要

商业银行的个人抵押贷款可以视为具有隐含期权的金融工具,利率产品中的隐含期权存在不可忽视的潜在风险。基于期权调整的有效持续期和有效凸度是衡量含有隐含期权的个人抵押贷款的利率风险的主要技术指标。本文实证结论表明,利率的微小波动会对有隐含期权的个人抵押贷款的价值产生巨大的影响,从而建议商业银行通过建立基于期权调整利差模型的利率定价机制等途径,达到对利率风险进行全面控制的目的。

关键词

隐含期权,期权调整利差模型,利率风险,有效凸度

1. 引言

隐含期权风险普遍存在于银行的资产负债中,它赋予其持有者买入、卖出或者以某种方式改变一个金融工具或者金融合约现金流量的权利。商业银行发放的个人抵押贷款允许贷款持有者在贷款到期日之前的任意时刻以某一价格提前偿还贷款,其实际上就是银行向借款人出售了一个美式看涨期权,它带来的利率风险是贷款持有者的提前偿付风险。在价值上,隐含看涨期权证券的价值等于无隐含期权证券的价值与看涨期权价值之差。

巴塞尔委员会在《利率风险的管理原则》中,将利率风险分成重新定价风险、基本点风险、隐含期权风险以及收益率曲线风险。随着利率市场化的发展,商业银行中的资产和负债中对利率敏感的金融工具还会继续增多。麦考莱持续期和凸度是衡量利率风险最基本的方法。罗大伟,万迪昉(1986)认为当利率变化较大时,基于持续期的利率风险测量就会产生较大的误差,因而提出基于凸度的利率风险测量方法[1] 。L.S.Hayrel (1990)通过进一步论证后认为,资产负债项目在隐含期权的影响下会面临负凸度和更大的凸度不匹配风险,那么运用期权调整利差模型来控制此类风险将是一种全新的思路[2] 。肖武、欧阳勇(2012)通过实证分析,基于隐含期权的存在,银行应该获得一个比静态利差更大的利差,即期权调整利差,而银行往往忽视了隐含期权的存在,导致不能获得相应的回报率[3] 。易传和、刘炼(2007)通过期权调整利差模型阐述了商业银行在面临含有隐含期权的金融工具时面临的风险,从而对商业银行提出了运用证券化转移技术来规避此类风险等建议[4] 。郑振龙、林海(2004)利用金融工程学的基本原理对银行资产负债业务中的隐含期权进行了分解,分析了其隐含期权的特征以及各个因素对期权执行可能性的影响[5] 。然而,目前国内对个人贷款的利率风险研究还不够深入,利率风险衡量的一般指标为持续期,持续期反映了固定收益证券对利率变动的弹性,即每一单位利率百分比变动所引起的价值变动的百分比,可以被用来衡量利率风险的大小。但是研究表明,持续期不适用于研究具有隐含期权的金融工具,比如商业银行个人抵押贷款。持续期计算的前提假设是所有资产和负债的各期现金流不受利率波动的影响。但含有隐含期权的金融工具的现金流会随着利率波动而变化,其价格也会发生相应的变化,因此持续期无法衡量本文中反向抵押贷款的利率风险。为了更加精确地衡量含有隐含期权的反向抵押贷款的利率风险,本文引入有效持续期和有效凸度的概念进行实证研究。

2. 问题的理论分析与建模

2.1. 理论分析

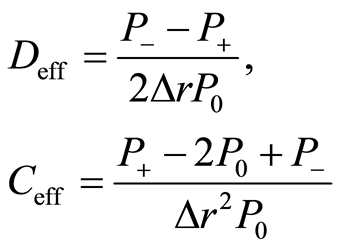

有效持续期和有效凸度的公式如下:

(1)

(1)

其中,![]() 、

、![]() 分别代表有效持续期和有效凸度;

分别代表有效持续期和有效凸度; 是利率变动,在此为100个基本点;

是利率变动,在此为100个基本点; 表示债券的初始市场价格;

表示债券的初始市场价格; 表示收益率减少

表示收益率减少 个基本点时债券的市场价格;

个基本点时债券的市场价格; 表示收益率增加

表示收益率增加 个基本点时债券的市场价格;

个基本点时债券的市场价格; 、

、 分别表示初始收益率

分别表示初始收益率 减去、加上

减去、加上 个基本点的值。

个基本点的值。

有效持续期是指在利率水平发生特定变化的情况下,固定收益证券价值的百分比的变动。它充分考虑了隐含期权对证券市场的价值的影响,能够较为准确地衡量具有隐含期权的方向抵押贷款的利率风险。期权调整利差是指相对于无风险利率的价差,通常以基点的方式进行度量,一般以国债即期利率曲线为基准,将期权调整后的现金流进行贴现,得到含权债券的理论价值,最终使理论价值等于市场价格。因此,OAS是对金融工具中含有隐性期权的风险的补偿,是一个综合考虑了期限结构和隐含期权的收益率指标。从有效持续期定义可知OAS的计算是衡量隐含期权风险的基础:

(2)

(2)

其中 为利率变动方式的数量;

为利率变动方式的数量; 为在第

为在第 种方式下

种方式下 期的现金流量;

期的现金流量; 为在第

为在第 期的国库券利率;

期的国库券利率; 为债券的市场价格,

为债券的市场价格, 是风险中性概率测度下的均值。

是风险中性概率测度下的均值。

2.2. OAS模型的构建

OAS模型的核心问题是对利率情景的构建,即模拟出在不同的利率情境下,有隐含期权的个人抵押贷款的价格。这些利率情景包含了某个时间段利率可能出现的所有可能的情况。本文利率情景制造的利率随机过程采用的是利率风险中性过程:![]()

式中 和

和 为常数,

为常数, 代表瞬时利率的标准差,

代表瞬时利率的标准差, 代表一般维纳过程,

代表一般维纳过程, 是为了保持利率情景与初始期限结构一致而选择的时间的函数。瞬时利率在时刻

是为了保持利率情景与初始期限结构一致而选择的时间的函数。瞬时利率在时刻 以

以 的速度回复到

的速度回复到 ,其均值回复水平依赖于时间。采用三叉树模型建立利率路径模拟模型,令树图中的时间步长为

,其均值回复水平依赖于时间。采用三叉树模型建立利率路径模拟模型,令树图中的时间步长为 ,树图中每个结点上的利率都是连续复利计算的间隔为

,树图中每个结点上的利率都是连续复利计算的间隔为 的远期利率,从三叉树图上的每个结点出发,利率都有三条运动路径,其发生的概率之和等于1。三叉树图的标准分支模式为“上升一个单位/持平/下降一个单位”。当利率很大时的分支模式为“持平/下降一个单位/下降二个单位”,而当利率很小时的分支模式为“上升二个单位/上升一个单位/持平”。这三种分支模式的设计反应了利率均值回复的要求。利率情景制造就分为两步来完成,先构造反应利率随机过程均值回复与波动特征的利率

的远期利率,从三叉树图上的每个结点出发,利率都有三条运动路径,其发生的概率之和等于1。三叉树图的标准分支模式为“上升一个单位/持平/下降一个单位”。当利率很大时的分支模式为“持平/下降一个单位/下降二个单位”,而当利率很小时的分支模式为“上升二个单位/上升一个单位/持平”。这三种分支模式的设计反应了利率均值回复的要求。利率情景制造就分为两步来完成,先构造反应利率随机过程均值回复与波动特征的利率 的三叉树图,再将

的三叉树图,再将 树图转化为满足初始期限结构的利率

树图转化为满足初始期限结构的利率 的三叉树图。

的三叉树图。

① 构造利率 的三叉树图

的三叉树图

假定利率 的随机过程为:

的随机过程为:

的初始值为零,且

的初始值为零,且 的三叉树关于

的三叉树关于 是对称的,树图上所有结点等分

是对称的,树图上所有结点等分 和

和 ,为了使误差最小化,相邻结点间的利率差

,为了使误差最小化,相邻结点间的利率差 可设定为

可设定为 ,其中

,其中 为时间步长。

为时间步长。

定义 为

为 ,

, 的结点,当

的结点,当 ,对于足够大的

,对于足够大的 的正值

的正值 ,标准分支模式需要转换为“持平/下降一个单位/下降二个单位”的分支模式,而对于足够的负值

,标准分支模式需要转换为“持平/下降一个单位/下降二个单位”的分支模式,而对于足够的负值 ,标准分支模式则需要转化为“上升二个单位/上升一个单位/持平”的分支模式。定义

,标准分支模式则需要转化为“上升二个单位/上升一个单位/持平”的分支模式。定义 、

、 和

和 分别从结点出发的最高、居中和最低的利率路径的利率。经验表明设定

分别从结点出发的最高、居中和最低的利率路径的利率。经验表明设定![]() 为等于大于

为等于大于 的最小整数,且

的最小整数,且 ,那么这些概率总是正的,当设定

,那么这些概率总是正的,当设定 时,标准分支模式的三个概率为:

时,标准分支模式的三个概率为:

“向上两个单位/向上一个单位/持平”的分支模式的三个概率为:

“持平/向下一个单位/向下两个单位”的分支模式的三个概率为:

② 构造利率 的三叉树图

的三叉树图

为了保证树图中每个结点上的利率都能够精确地符合利率的初始期限结构,这需要将利率 的树图转化成

的树图转化成 的树图。定义

的树图。定义 为

为 树图中

树图中 时刻

时刻 的值减去相应

的值减去相应 的值。定义

的值。定义![]() 为结点

为结点 上每一单位货币在结点

上每一单位货币在结点 上的现值。由于

上的现值。由于 树图和

树图和 树图中利率路径的概率完全相同,所以计算出所有

树图中利率路径的概率完全相同,所以计算出所有 的值就完成了利率树图的转化。计算

的值就完成了利率树图的转化。计算 的值的思路是:首先在结点

的值的思路是:首先在结点 上,设

上,设 为初始

为初始 期的利率,将

期的利率,将 带入初始值期限结构可以求出

带入初始值期限结构可以求出 的值。

的值。 为

为 期的零息票收益率。其次计算

期的零息票收益率。其次计算![]() ,

,![]() ,

,![]() 的值:

的值:

(3)

(3)

![]() ,

,![]() ,

,![]() 式中分别为从结点

式中分别为从结点 出发的最高、居中和最低的三条利率路径的概率。最后,根据以下等式就可以计算出符合初始期限结构的

出发的最高、居中和最低的三条利率路径的概率。最后,根据以下等式就可以计算出符合初始期限结构的 的值。

的值。

(4)

(4)

式中 是根据初始期限结构计算的

是根据初始期限结构计算的![]() 期的零息票收益率。

期的零息票收益率。

3. 实证检验——个人抵押贷款的有效持续期的模拟计算

3.1. 用三叉树计算有效持续期的具体步骤为:

① 估计利率的三叉树动态树图,计算证券的OAS;

② 给出利率期限结构上升(下降)少量固定基点,在此基础上重新估计利率的三叉树图;

③ 给三叉树图上的每个短期利率加上OAS得到“调整后的三叉树”;

④ 用“调整后的三叉树”计算调整后的个人抵押贷款债券的价格;

⑤ 计算有效持续期。

3.2. 实证数值分析

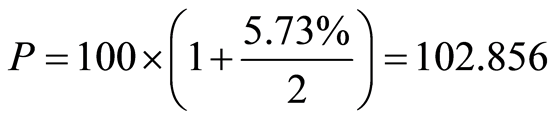

张某向某商业银行申请了一份期限为6个月的个人抵押贷款,贷款额为100万,贷款利率为5.73%。我们将以上抵押贷款看作是一项可赎回债券,利率变动的时间增量是0.25年,为了使问题简化,假设张某只在3个月的时候有权利选择提前还款,并且一旦执行,将全部还款。利用Bierwag.D (1977)的经典的

初始利率期限结构模型: ,其中

,其中 是

是 年的零息票债券的即期利率,设

年的零息票债券的即期利率,设 ,将

,将![]() 值设定为0.06,并将个人抵押贷款的初始利率期限结构模型设定为:

值设定为0.06,并将个人抵押贷款的初始利率期限结构模型设定为: 。此

。此

模型表示收益率曲线是一条斜向上的曲线。本文此处将此模型作为初始收益率曲线。短期利率服从下列过程:

![]() (5)

(5)

首先假设利率均值回复率 ,利率波动率为

,利率波动率为 ,

, 。

。

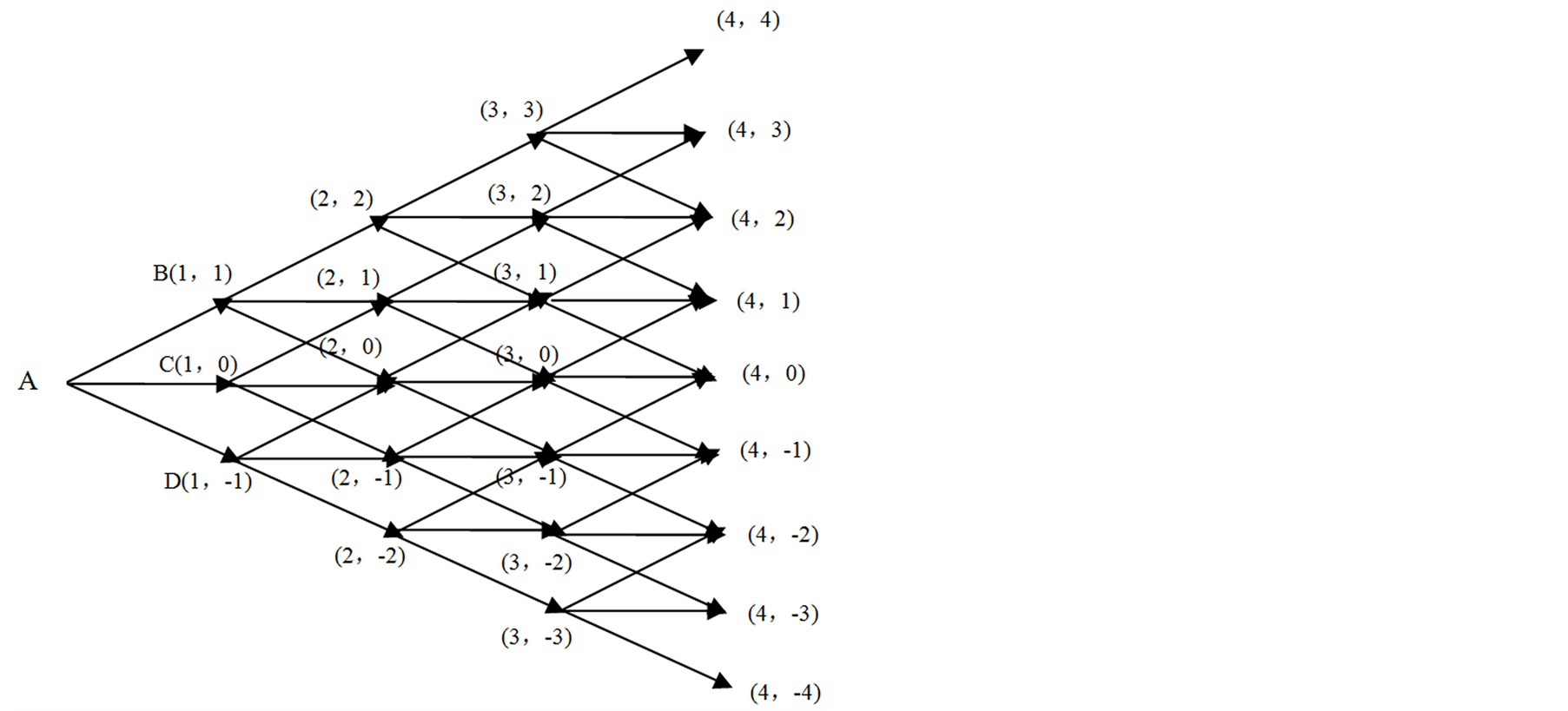

利率情景制造: ,

,![]() ,则四期的三叉树图如图1。

,则四期的三叉树图如图1。

则![]() ,

,![]() ,

,![]() ,根据分支概率的计算公式可以得到:

,根据分支概率的计算公式可以得到:

在结点 处,即在A点处

处,即在A点处 ,

, ,

, ,

, ;

;

在结点 处,即在B点处

处,即在B点处 ,

, ,

, ,

, ;

;

在结点 处,即在C点处

处,即在C点处 ,

, ,

, ,

, ;

;

在结点 处,即在D处

处,即在D处 ,

, ,

, ,

, ;

;

将 带入初始值期限结构可以求出

带入初始值期限结构可以求出 。

。

根据公式(3)可以得到:

又因为 ,带入公式(4),可得

,带入公式(4),可得 。

。

进而可以得到:

于是

Figure 1. Standard four trigeminal tree

图1. 标准型四期三叉树图

又因为 ,可得

,可得 。

。

于是可以构建利率的三叉树模型:

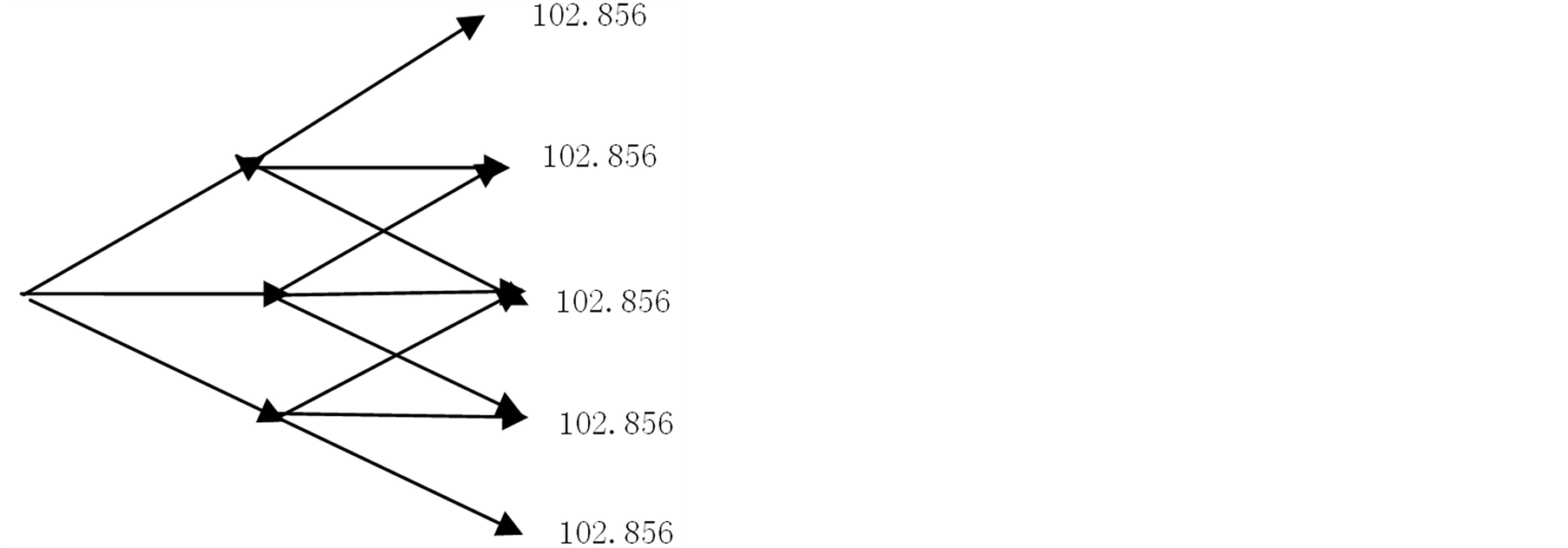

根据数据可以构建利率路径如图2所示。

将用以上数据倒推得到OAS值,可以计算有效持续期和有效凸度。具体计算过程如下:

如果张某在3个月时没有执行提前还款的选择权,贷款持有者在贷款到期日需要偿还的终值

万元。那么100万贷款在t=0时刻的定价如图3。

万元。那么100万贷款在t=0时刻的定价如图3。

如果张某选择在3个月时提前偿还贷款,则相应的OAS计算过程如下:

在路径uu下,t = 0.5时刻的现金流的贴现值为:

在路径um下,t = 0.5时刻的现金流的贴现值为:

在路径ud下,t = 0.5时刻的现金流的贴现值为:

在路径mu下,t = 0.5时刻的现金流的贴现值为:

在路径mm下,t = 0.5时刻的现金流的贴现值为:

Figure 2. Interest rate path

图2. 利率路径

Figure 3. Personal loans without embedded options pricing process

图3. 不含隐含期权的个人贷款定价过程

在路径md下,t = 0.5时刻的现金流的贴现值为:

在路径du下,t = 0.5时刻的现金流的贴现值为:

在路径dm下,t = 0.5时刻的现金流的贴现值为:

在路径dd下,t = 0.5时刻的现金流的贴现值为:

在路径u下,t = 0.25时刻的现金流的贴现值为:

在路径m下,t = 0.25时刻的现金流的贴现值为:

在路径d下,t = 0.25时刻的现金流的贴现值为:

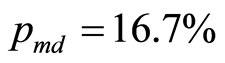

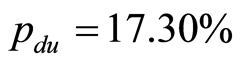

以上公式结合各个路径的概率,可以求得各期的现金流的现值之和。结合本文中给出的利率值以及概率值,通过求解得到该半年期个人贷款的OAS值为158个基本点。这说明含有隐含期权的个人贷款所应得的风险补偿。

假若利率变动5个基本点,即0.05%,根据数据可以得到利率上升和下降对应的市场价格分别为: ,

,

由此根据公式(1)可得有效凸度和有效持续期分别为:

,

,

由于该个人贷款含有隐含期权,所以该个人贷款的有效持续期为正,有效凸度为负,并且负的凸度会增大该个人贷款对利率的敏感性,即当利率发生变动时,含有隐含期权的个人贷款所面临的利率风险将会加大。

前文已经提到,持续期和凸度是度量普通债权利率风险的常用指标,由于个人抵押贷款中的隐含期权会改变标的资产价格变动和利率变动的关系,所以个人抵押贷款将会面临更大的风险,常用的持续期和凸度就无法体现这一影响,而本文中所介绍的有效持续期和有效凸度就可以有效地来度量此金融工具的利率风险。

4. 结论与建议

本文通过构建利率情景模式,通过有效持续期和凸度,对隐含期权的行业银行贷款进行风险和定价实证分析,结论表明:从契约上防范含有隐含期权的个人贷款的利率风险。当不能对含有隐含期权的利率风险进行预测和控制时,贷款机构可以通过构建提前偿付模型对利率风险加以防范。由于借款人或者借款单位会因为各种原因选择提前偿付贷款,所以贷款机构可以在与借款人签订借款合同伊始,就加入违约责罚条款,从而通过契约的方式来防范含有隐含期权的个人贷款的利率风险。建立基于期权调整利差模型的利率定价机制。此模型已将隐含期权的风险考虑在内,所以贷款机构可以利用该模型通过计算个人贷款的有效持续期,对发放个人贷款的利率进行调整,贷款机构才能对由隐含期权增加的利率风险进行补偿,从而激励贷款机构对个人贷款做出更加合理的定价。科学匹配有效期。贷款机构为了将隐含期权引发的利率风险控制在一定范围内,在计算有效持续期和有效凸度的基础上,可利用其他金融工具的隐含期权进行风险对冲。

致 谢

非常感谢导师以及同学们对我的无私帮助,感谢广西教育厅基金项目对本论文的支持,感谢给予我帮助的文献、作者,感谢他们为我提供了良好的研究思路,在此基础上,我会再接再厉。

基金项目

广西教育厅基金项目(1d08060)。

参考文献 (References)1

- [1] 罗大伟, 万迪昉 (2002) 有隐含期权的银行资产负债表的利率风险控制. 系统工程理论与实践, 8, 55-60.

- [2] Hayrel, L.S. (1990) Understanding option-adjusted spreads and their use. The Journal of Portfolio Management, 16, 68-69.

- [3] 肖武, 欧阳勇 (2012) 基于隐含期权的商业银行利率风险管理研究. 硕士学位论文, 西南财经大学, 成都.

- [4] 易传和, 刘炼 (2007) 商业银行隐含期权的利率风险管理研究. 财经理论与实践(双月刊), 7.

- [5] 郑振龙, 林海 (2004) 银行资产负债中隐含期权的定价. 金融研究, 7, 23-32.

- [6] Cornyn, A.G. and Klein, R.A. (1997) Controlling and managing interest rate risk. Prentice Hall, Upper Saddle River.

- [7] Fabozzi, F.J, and Modigliani, F. (1992) Mortgage and mortgage-backed securities markets. Harvard Business School, Boston, Chapter 12.

- [8] 陈蓉, 郭晓武 (2005) 期权调整利差(OAS)及其运用研究. 统计研究, 8, 44-47.

- [9] 范辛亭 (2000) 用久期—凸度方法预测企业可转换债券的利率风险. 预测, 2, 68-70.

- [10] 贺云龙, 谭剑伟 (2006) 国有商业银行特许权价值与证券投资风险. 湖南大学学报(社科版), 6, 81-84.

- [11] 胡宗义, 谭政勋 (2005) 基于OAS的抵押支持证券的利率风险度量. 湖南大学学报(自然科学版), 4.

- [12] 李君 (2008) 银行资产负债中隐含期权的风险衡量及其定价. 金融理论与实践, 1, 78-81.

- [13] 李晓颖 (2009) 基于隐含期权的商业银行利率风险衡量实证研究. 硕士论文, 江苏科学大学, 镇江.

NOTES

1文献-中的观点在本文中有引用。