Statistics and Application

Vol.05 No.01(2016), Article ID:17056,9

pages

10.12677/SA.2016.51003

Effect on Rural Wealth Gap Due to the Development of Rural Finance

—Taking Guangdong Province as an Example

Chunchun Huang1, Xiangdong Liu2

1Public Management School, Jinan University, Guangzhou Guangdong

2Economic School, Jinan University, Guangzhou Guangdong

Received: Feb. 8th, 2016; accepted: Feb. 28th, 2016; published: Mar. 2nd, 2016

Copyright © 2016 by authors and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

ABSTRACT

This paper is based on analysis of the gap between rural and city and the development of rural finance, according to the 22 years (1993-2014) in Guangdong Province rural financial development and the gap between rich and poor indicators, using Johansen cointegration test and Granger causality test based on the VAR model, carries on the empirical analysis to study the correlation between the development of Guangdong Province’s rural finance and urban-rural wealth gap. The results showed that an increase in the loan-deposit ratio of rural finance in Guangdong narrowed the gap between urban and rural areas for a certain role. Therefore, the process of rural development in the financial government should take measures to prevent capital outflows in rural areas, as much as possible to make the rural deposits into rural credit, rural investment to become financial support, which help promote rural economic growth and increase farmers’ income.

Keywords:Rural Financial, Gap between Rich and Poor, VAR Mode, Granger Causality

农村金融发展对城乡贫富差距影响研究

—以广东省为例

黄纯纯1,柳向东2

1暨南大学公共管理学院,广东 广州

2暨南大学经济学院,广东 广州

收稿日期:2016年2月8日;录用日期:2016年2月28日;发布日期:2016年3月2日

摘 要

本文在分析广东城乡贫富差距和农村金融发展的基础上,根据1993年~2014年22年间广东省农村金融发展和贫富差距指标,基于VAR模型运用Johansen协整检验和Granger因果关系检验法,进行实证分析,从而研究广东省农村金融的发展与城乡贫富差距的相关关系。结果显示:广东农村金融相关系数对城乡贫富差距存在长期稳定的协整关系,广东农村金融的存贷比与城乡贫富差距存在单向Granger因果关系,说明广东农村金融的存贷比的减小对缩小城乡贫富差距有一定的促进作用。因此,在农村金融发展过程中,政府应该采取措施防止农村的资金外流,使农村存款尽量多的转化为农村贷款,成为农村投资的资金支持,这样才有利于促进农村经济的增长和农民收入的增加。

关键词 :农村金融,贫富差距,VAR模型,Granger因果关系

1. 引言

改革开放30多年以来,广东经济发展迅速,自2014年广东省GDP总量达到60423.68亿元,占全国GDP的11.6%。但经济快速发展的同时,面临的珠三角与非珠三角之间、城乡之间的贫富差距问题也越来越突出。截止2014年,广东省城乡居民可支配收入比为2.88:1;珠三角9个市的GDP占了全省的79.2%,珠三角人均GDP是广东省其他地区的3.3倍。近几年来,农村金融发展最为迅速的当属农村信用合作社(其中包括农村信用合作社、农村信用合作联社以及由农村信用合作社发展起来的农村合作银行和农村商业银行),在广州、顺德、东莞等地先后从农信社发展成为农村商业银行。至2013年底,全省农合机构共有各类网点约5600个,营业人员6万余人,是广东省内营业网点最多、服务面最广的金融机构;本外币各项存款余额13740亿元,本外币各项贷款余额8310亿元,存贷款规模在省内银行业金融机构中均位居第一,在全国农信系统中居首位。

本文利用VAR模型的Johansen协整检验和Granger因果分析的方法[1] -[4] 研究了广东农村金融发展对城乡收入差距的影响,分析广东农村金融发展在解决城乡贫富差距中发挥的作用,即广东农村金融的存贷比与城乡贫富差距存在单向Granger因果关系,说明广东农村金融的存贷比的减小对缩小城乡贫富差距有一定的促进作用。因此,在农村金融发展过程中,政府应该采取措施防止农村的资金外流,要使农村存款尽量多的转化为农村贷款,成为农村投资的资金支持,这样才有利于促进农村经济的增长和农民收入的增加。

2. 广东农村金融发展与城乡贫富差距

2.1. 贫富差距比较

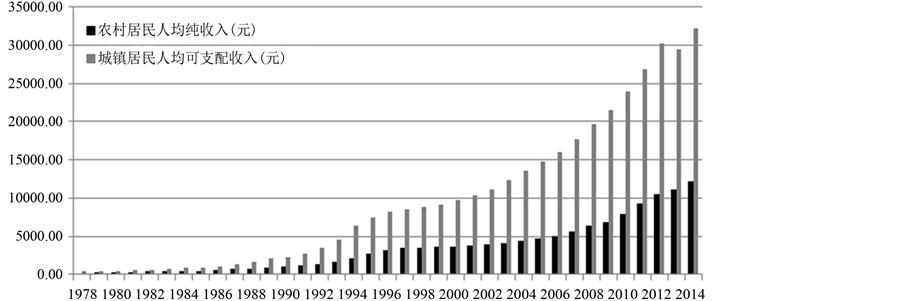

广东城乡间的贫富差距表现在:2003年~2010年城镇居民人均可支配收入与农村居民人均纯收入比达到均在3:1以上。2010年,该比例为2.9:1;截止2014,城镇居民人均可支配收入为32,148.11元,与农村居民人均纯收入的12245.56元比达到2.9:1,城乡收入差距的比例呈现出下降趋势。金融发展与经济增长关系的研究是金融发展理论的最大特征,研究金融发展对城乡贫富差距的影响一般是从金融发展对经济增长着手,通过经济发展带来的农民收入的增加。

自1978年改革开放以来,农民人均纯收入从1978年的193.25元增加到了2014年的12,245.56元,按当年的价格计算,翻了近55倍。1990年人均收入首次突破千元,2012年首次突破万元。从表中也可以看出,这30多年来,农民人均纯收入是不断增长的,这得益于改革发展带来的经济增长和人民收入的提高 [5] 。农村居民收入不断增加,但增长率是不稳定的:在1994年环比增长率达到最高30.26,但在2000只有0.70,见表1。

农村居民收入增加的同时,城镇居民人均可支配收入与农村居民人均纯收入的差距越来越大,城乡差距越来越明显。由于改革开放初期,受平均分配的影响,城乡人均收入的差距不明显,所以选取1982~2014的数据,对城镇居民人均可支配收入与农村居民人均纯收入做条形图进行对比,见图1 (资料来源于广东省统计年鉴2014)。

从图1可以看出,农村居民人均纯收入虽然逐年增长,但与城镇居民收入的差距越来越大:人均收入差距从1982年的249.66元增加到2014年的12,245.56元,差距倍数从1982年的1.65倍增加到了2012年的48倍。改革开放,虽然增加了农民的收入,但这30多年间,农民收入的增长速度慢于城镇居民的增长速度,城乡的收入差距扩大,贫富差距也越来越大。

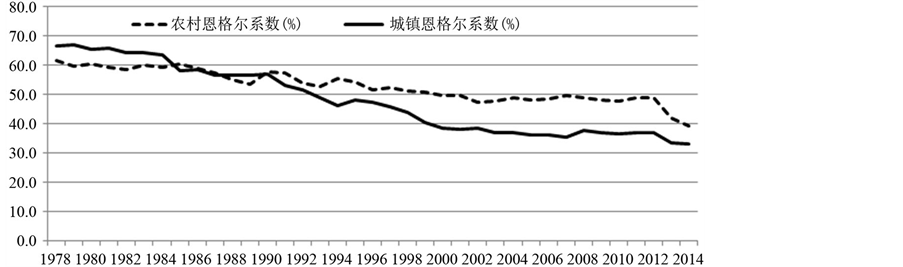

1978年以来城镇居民的恩格尔系数出现较大的下降趋势,而农村居民的变化不大,处于比较稳定的状态。到2014年止,城镇居民的恩格尔系数为33.2%,农村居民的为39.5%,相差比较明显,反映出城乡消费结构的差别存在较大程度的差别,见图2。

Table 1. Net income of farmers and the growth rate

表1. 农民纯收入与增长率

(数据来源:广东省统计年鉴(2014)、整理计算得到)。

Figure 1. Comparison of per capita income of urban residents and rural residents

图1. 城镇居民人均可支配收入与农村居民人均纯收入对比

Figure 2. Engel coefficient comparison of urban and rural residents

图2. 城镇居民与农村居民恩格尔系数对比

2.2. 广东金融与农村金融发展状况

通过数据的比较可得出城乡的收入差距在扩大,消费结构也存在较大的区别。截止2014年,广东农信合作社的存贷款规模在省内银行业金融机构中位居第一,在全国农信系统中居首位。根据Goldsmith (1969) [1] 的标准可得出广东省以及农村金融的发展都是处于高级水平,但是发展不够稳定。而且,2014年底,广东金融机构的贷存比仅为0.60,这表明在它们吸收的存款中,仅有六成是通过贷款的形式发放出去。可得出:广东金融机构把存款转化为贷款的能力处于较低水平,金融发展效率相对较低,这说明了广东的资金大量向外省外流。

广东的金融以及其中的农村金融在全国的发展都是处于领先水平,但广东金融存在资金外流(省内资金流向省外、农村资金流向城市)、金融机构的不良贷款较多,农户和微小企业的贷款需求仍旧没有得到满足。

3. 指标选取与数据说明

3.1. 农村金融发展规模指标:

本文用参照(汤清付强,2010) [6] 的方法把农民储蓄与农业贷款之和作为农村金融资产,农业总产值作为农村GDP,该指标记作RFIR,计算公式为:

其中农业存款、农业贷款和农牧渔林总产值的数据均来自于《广东统计年鉴》。

3.2. 农村金融发展效率指标:

存贷比金融发展的效率主要衡量金融的盈利能力,即把存款转化为贷款的能力。商业银行,主要从盈利的角度经营,希望存贷比越低越好,即希望把存款尽量多的转化为贷款,如果一家银行的存款很多,贷款很少,因为存款需要支付利息,这就意味着它成本高,而收入少,银行的盈利能力就较差。农村金融存贷比(CDLR)。衡量农村金融发展效率的指标,称为农村金融存贷比,主要是把农村储蓄转化为农业贷款。本文采用龙雨孜和朱玉林选取农村金融发展效率指标的做法,用农村信用社存款余额与农村信用社贷款余额之比表示。其计算公式为:

该指标越大,说明农村发展效率越低,反之,则越高。

3.3. 贫富差异指标:

由于中国居民收入的调查是分开进行的,对城镇居民调查可支配收入,对农村居民调查纯收入,指标不完全一样,基础数据是分开的,所以本文不采用基尼系数作为衡量贫富差距的指标。本文根据安徽省农村金融发展与城乡居民收入差距的关系研究(张霖,2013) [7] 用城镇居民人均可支配收入与农村居民人均纯收入的比值作为城乡贫富差距的指标,记为CCJ,其计算公式为:

该指标越大,说明城乡贫富差距越大,反之,则越小。其中城镇居民人均可支配收入和农村居民人均纯收入均来自《广东统计年鉴》。

4. 实证分析

4.1. 单位根检验

在做协整检验之前,为防止伪回归现象的发生,需要对数据进行平稳性检验,这里采用对时间序列的各变量进行单位根检验。由于时间序列中可能存在异方差现象,且数据的自然对数变换不改变原有的协整关系,所以可以对各指标取对数,可以消除异方差的影响,也可以缩小各指标间的数值差异。

本文选取的数据都是比例值,数值都比较小,均在0~3之间。在实证分析中分别对原数据CCJ、RFIR、CDLR和取对数的数据lnCCJ、lnRFIR、lnCDLR.这两组数据进行检验。CCJ、RFIR、CDLR单位根检验结果见表2。

根据表2的结果,贫富差异指标(CCJ)、农村金融存贷比(CDLR)和农村金融相关系数(RFIR)的ADF值大于10%的临界值,说明它们都存在单位根,这些数列不平稳;这三个指标的一阶差分的ADF值均小于10%临界值,说明它们都不存在单位根,这些数列的一阶差分时是平稳的。其中D(CCJ)、D(CDLR)、D(RFIR)分别是CCJ、CDLR、RFIR取对数后的一阶差分。lnCCJ、lnRFIR、lnCDLR单位根检验结果,见表3。

根据表3的结果,贫富差异指标的对数(lnCCJ)、农村金融存贷比的对数(lnCDLR)和农村金融相关系数的对数(lnRFIR)的ADF值大于10%的临界值,说明它们都存在单位根,这些数列不平稳;这三个指标的一阶差分的ADF值均小于10%临界值,说明它们都不存在单位根,这些数列的一阶差分时是平稳的。其中DlnCCJ、DlnCDLR、DlnRFIR分别是CCJ、CDLR、RFIR取对数后的一阶差分。

4.2. 协整检验

由上述单位根检验可知,这三个变量不管是原始数据还是取对数后的数据都是一阶平稳序列,因此,我们可以进行协整检验。本文采用Johansen协整检验法来判断这三个指标间是否存在协整关系。根据Johansen的方法,我们需要首先确定VAR模型的结构,根据AIC准则和SC准则可以确定最优滞后阶数为2。CCJ、RFIR、CDLR 的Johansen协整检验结果,见表4。

协整结果表明CCJ、CDLR、RFIR三者之间存在至少两个协整关系(表5):

协整关系一:

Table 2. Unit root test results

表2. 单位根检验结果

注:“—”、“*”、“**”、“***”分别表示不稳定,10%、5%、1%的显著性水平上拒绝有单位根的原假设。

Table 3. Unit root test results

表3. 单位根检验结果

注:“—”、“*”、“**”、“***”分别表示不稳定,10%、5%、1%的显著性水平上拒绝有单位根的原假设。

Table 4. Johansen cointegration test results

表4. Johansen 协整检验结果

协整关系二:

结果表明:CCJ受到CDLR和RFIR的影响,其中RFIR对CCJ是正向关系,CDLR对CCJ是反向关系,即是说农村金融资产与农业总产值的比值越大,农村信用社的存款余额与贷款余额的比值越小,则贫富差距就会越小。

lnCCJ、lnRFIR、lnCDLR的Johansen协整检验结果(表6)。

这表明lnCCJ、lnCDLR、lnRFI三者之间存在一个协整关系。这三者的协整关系为:

以上两种分析得出的协整检验结果可以得出以下结论:在1993年至2014年间,广东城乡贫富差距水平缩小与农村金融发展系数呈现正相关关系,与农村金融存贷比呈现负相关关系。说明了在这20年间,广东农村金融发展规模的扩大,即农村金融发展相关系数的增加,促进了城乡贫富差距的缩小;同时,农村金融发展效率的增加,即农村金融的存贷比的减小,对城乡贫富差距的减少也有明显的促进作用。

4.3. Granger因果关系检验

由协整检验结果可知:CCJ、CDLR、RFIR之间以及DlnCCJ、DlnCDLR、DlnRFIR三者之间存在长期稳定的协整关系,但不能确定城乡收入差距、农村金融相关率、农村金融发展效率之间的因果关系。因此需要进一步做因果关系检验,本文采用Granger因果检验。CCJ、CDLR、RFIR的Granger因果关系检验结果(表7)。

结果表明:在显著性水平为0.05时,它们之间不存在Granger因果关系;在显著性水平为0.1时,RFIR是CCJ的Granger因果关系,但CCJ不是RFIR的Granger因果关系,CDLR是CCJ的Granger因果关系,CCJ不是Granger因果关系。lnCCJ、lnCDLR、lnRFIR的Granger因果关系检验结果(表8)。

结果显示:在显著性水平为0.05。lnRFIR是lnCCJ的Granger因果关系,但lnCCJ不是lnRFIR的Granger因果关系,lnCDLR是lnCCJ的Granger因果关系,lnCCJ不是Granger因果关系。

综上,说明农村金融发展规模是城乡收入差距的Granger因果关系,不存在双向因果关系,说明农村金融的发展对城乡贫富差距有促进作用。农村金融发展效率(即农村金融存贷比CDLR)是城乡贫富差距

Table 5. Cointegration coefficients and error

表5. 协整系数和误差

Table 6. Johansen cointegration test results

表6. Johansen协整结果

Table 7. Granger causality test results (lags = 2)

表7. Granger因果关系检验结果(lags = 2)

Table 8. Granger causality test results (lags = 2)

表8. Granger因果关系检验结果(lags = 2)

的Granger因果关系,也不存在双向因果关系。简而言之,农村金融发展规模的扩大,有助于缩小贫富差距,同理,农村金融存贷比的减小,即将更多的农村存款转化为农村贷款,将贷款进行广泛投资也对贫富差距的缩小有明显的促进作用。这是合乎常理的。综上两种数据的分析结果,可以发现:在数据取对数的情况下(lnCCJ, lnRFIR, lnCDLR)的Granger检验结果更显著。

5. 结论与意见

以上实证分析可以发现:第一,广东农村金融的发展规模的扩大,农村的金融资产占农业总产值的比重越大,就越有助于减小城乡贫富差距,可能的原因是金融资产能够扩大农村的投资项目,为农民带来更多的收入来源;第二,农村金融的发展效率对减少城乡贫富差距有一定的促进作用,可能的原因是,农村居民在将金融机构的存款转化为贷款过程中,通过充足的资金经营获得更多的收入。为此提供了以下建议:

1) 防止农村资金流失,在农村金融发展过程中,要防止农村的资金外流,要使农村存款尽量多的转化为农村贷款,成为农村投资的资金支持,这样才有利于促进农村经济的增长和农民收入的增加。

2) 改善金融环境,农村金融多元化。农村居民存在金融知识薄弱和农村信贷供求信息不对称的情况。考虑到正规金融机构的经营成本和管理局限性,政府应该适当鼓励偏远农村地区发展非正规金融,让他们也能快捷地获取金融服务,从而扩大农村的金融规模,增加农村的金融资产。

3) 合理科学安排农村金融网点。农村金融规模在扩大过程中不应该盲目发展,强迫要求金融机构在网点空白区域设立网点和盲目地在经济发达城区设置更多网点都是不合理的,因此政府应当采取适当措施,合理安排农村金融网点,使更多的农民享受到金融服务,以此来提升农村的金融化强度,促进农村经济更好发展,增加农民收入,缩小贫富差距。

4) 促进金融机构信贷供给的激励办法。在信贷过程中,政府应该发挥好服务群众的作用,鼓励地方金融机构发放贷款,将更多的存款转化为贷款,以此来增加农村的投资力度和投资广度。另外,也可以在农民中积极开展农村金融知识普及工作,以此带动农村金融经济的发展。

文章引用

黄纯纯,柳向东. 农村金融发展对城乡贫富差距影响研究—以广东省为例

Effect on Rural Wealth Gap Due to the Development of Rural Finance—Taking Guangdong Province as an Example[J]. 统计学与应用, 2016, 05(01): 19-27. http://dx.doi.org/10.12677/SA.2016.51003

参考文献 (References)

- 1. Goldsmith, R.W. (1969) Financial Structure and Development. Yale University Press.

- 2. 吴喜之. 非参数统计[M]. 北京: 中国统计出版社, 1999.

- 3. 姚耀军. 金融发展、城市化与城乡收入差距[J]. 中国农村观察, 2005, 12(3): 3-7.

- 4. Khan (2000) The Finance and Growth Nexua Business Review. Federal Reserve Bank of Philadelphia, 3, 6-9.

- 5. 世界银行编制. 缩小差距促进平等实现广东经济的共享式增长[J]. 广东人民日报, 2011, 16(23): 4-14.

- 6. 汤清, 付强. 广东农村金融对城乡贫富差距研究[J]. 华南理工大学, 2009, 13(25): 2-8.

- 7. 张霖. 安徽省农村金融发展与城乡居民收入差距的关系研究[J]. 上海师范大学, 2011, 5(9): 4-11.