Statistics and Application

Vol.06 No.03(2017), Article ID:21611,6

pages

10.12677/SA.2017.63034

The Application of Markov Process in Stock Market

Yunqian Wan, Aihua Fan*

School of Mathematics & Physics Science and Engineering, Anhui University of Technology, MaAnshan Anhui

*通讯作者。

Received: Jul. 18th, 2017; accepted: Aug. 4th, 2017; published: Aug. 7th, 2017

ABSTRACT

In this paper, we discuss the application of Markov process in stock market and use the Markov chain model to predict the price limit of stock price. We use the model to analyze the information about Langsha Holding Stock of a total of 83 trading days from January 11, 2017 to May 17, 2017. We also give an explanation of whether the model suitable for analyzing the stock market. We conclude that stock price limit analysis model established by Markov process is helpful for us to understand price cycle and to predict stock price trend.

Keywords:Markov Process, Stock Market, Price Limit

Markov过程在股票市场中的应用

万云倩,范爱华*

安徽工业大学数理科学与工程学院,安徽 马鞍山

收稿日期:2017年7月18日;录用日期:2017年8月4日;发布日期:2017年8月7日

摘 要

本文探讨Markov过程在股票市场中的应用,用马氏过程模型对股价的涨(跌)幅度进行了预测。利用这一模型对浪莎股份(600137) 2017-01-11~2017-05-17共83个交易日的数据进行分析,并对该模型是否适用于股票市场进行了分析。结果说明,利用Markov过程建立股票涨跌幅分析模型对我们了解股价运行周期及预测股价走势有一定的指导作用。

关键词 :Markov过程,股票市场,涨跌幅

Copyright © 2017 by authors and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

1. 引言

自1980年第一支股票发行以来,我国股票市场已经走过了27个年头。股票市场的跌宕起伏深入每一位股民的心中,正所谓:高风险,高收益。股票的高风险让许多人望而却步,而股票的高收益又让人眼红。文献 [1] - [7] 分别从收盘价、成交量、收益率、股票综合指数等方面对股票价格进行分析与预测。本文建立Markov模型对股票价格涨跌幅进行预测,并预测个股的近期股价,可供投资者参考。

2. Markov过程的基本概念

2.1. Markov过程的相关定义

定义1 [8] :随机过程 称为Markov链,若它只取有限或可列个值,并且对任意的

称为Markov链,若它只取有限或可列个值,并且对任意的 ,及任意状态

,及任意状态 有

有

(1)

(1)

式中, 表示过程在时刻

表示过程在时刻 处于状态

处于状态 ,称

,称 为该过程的状态空间,记为

为该过程的状态空间,记为 。对Markov链,给定过去的状态

。对Markov链,给定过去的状态 及现在的状态

及现在的状态 ,将来的状态

,将来的状态 的条件分布与过去的状态独立,只依赖于现在的状态。

的条件分布与过去的状态独立,只依赖于现在的状态。

定义2 [8] :称条件概率 为Markov链

为Markov链 的一步转移概率,简称转移概率,记为

的一步转移概率,简称转移概率,记为 ,它代表处于状态

,它代表处于状态 的过程下一步转移到状态

的过程下一步转移到状态 的概率。

的概率。

定义3 [8] :当Markov链的转移概率 只与状态

只与状态 ,

, 有关,而与

有关,而与 无关时,称为时齐Markov链。

无关时,称为时齐Markov链。

定义4 [8] :将 排成一个矩阵的形式,令

排成一个矩阵的形式,令

(2)

(2)

称 为转移概率矩阵。 满足:

满足:

(3)

(3)

2.2. Markov过程的相关定理

定理1 [8] :Chapman-Kolmogorov方程,简称C-K方程。设 是马尔科夫链

是马尔科夫链 的

的 步转移概率,则

步转移概率,则 ,有

,有

(4)

(4)

(5)

(5)

3. Markov链模型分析

3.1. 模型的建立

Markov链是一种离散型的随机时间序列,其特点是无后效性,由此假设:

1) 股票价格在某一日的涨或跌只与前一日的收盘价有关,与过去的涨跌无关。

2) 状态转移概率矩阵逐期不变,即每一个时期向下一个时期的转移概率都是不变的,均为一步转移矩阵 [2] 。

3) 数据分析和预测期间状态空间的个数始终保持不变。

现考察某支股票在第 天的涨跌幅

天的涨跌幅 ,由于在沪深股市实行±10%的涨跌幅限制,则

,由于在沪深股市实行±10%的涨跌幅限制,则 。规定:

。规定: 时出现状态1,

时出现状态1, 时出现状态2,

时出现状态2, 时出现状态3,

时出现状态3, 时出现状态4,

时出现状态4, 时出现状态5,

时出现状态5, 时出现状态6,

时出现状态6, 时出现状态7,

时出现状态7, 时出现状态8。状态空间

时出现状态8。状态空间

3.2. 股价涨跌幅的预测

记 为股票从状态

为股票从状态 经过一个时间间隔转移到状态

经过一个时间间隔转移到状态 的概率,

的概率, 表示状态

表示状态 经过

经过 步转移到状态

步转移到状态 的概率 [2] 。

的概率 [2] 。

由此股票价格一步和 步转移矩阵为:

步转移矩阵为:

(6)

(6)

(7)

(7)

其中 ,对

,对 有

有

由 的时齐性,根据Chapman-Kolmogorov方程得到

的时齐性,根据Chapman-Kolmogorov方程得到 ,

,

特别的 矩阵

矩阵 描述了股价从状态

描述了股价从状态 出发,下一时刻转移到状态

出发,下一时刻转移到状态 的概率分布状态。从该矩阵我们可以股价运行的直观预测。因此通过计算

的概率分布状态。从该矩阵我们可以股价运行的直观预测。因此通过计算 ,我们可以预测

,我们可以预测 个时间间隔以后的股价。例如,现在时刻股价所处状态

个时间间隔以后的股价。例如,现在时刻股价所处状态 ,那么比较

,那么比较 中第

中第 行各个数值大小,就可以判断

行各个数值大小,就可以判断 个时间间隔后股价最可能达到的状态。

个时间间隔后股价最可能达到的状态。

3.3. 运行周期

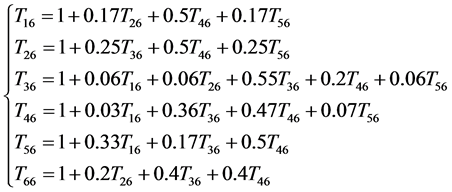

我们可以根据股价的宏观运行周期计算出股票涨跌幅的涨落周期,这样有助于我们合理安排持股天数。记 为股票涨跌幅由状态

为股票涨跌幅由状态 转移到状态

转移到状态 所需的时间。

所需的时间。

由公式

(8)

(8)

通过联立方程组求得任意的 。假设状态个数

。假设状态个数 ,要求

,要求 ,则根据(8)可得线性方程组

,则根据(8)可得线性方程组

这是一个未知数与方程个数相同的线性方程组,因此只要知道一步转移矩阵 ,就可以解出

,就可以解出 ,

, ,

, ,

, ,

, 。同理求出

。同理求出 。

。 就是股票涨跌幅从大跌到大涨再到大跌过程的平均时间,也就是宏观运动周期。

就是股票涨跌幅从大跌到大涨再到大跌过程的平均时间,也就是宏观运动周期。

4. 实例分析

4.1. 浪莎股份涨跌幅分析

下面将利用这一模型对浪莎股份(600137) 2017年1月11日~2017年5月17日共83个交易日的涨跌幅进行相应分析。根据这一时期的K线图可以发现,在这83个交易日中,浪莎股份无大幅度的涨跌,故对于本文第3.1节中的8个状态空间,我去掉1和8,重新规定如下状态空间。取状态空间 ,令

,令 时出现状态1,

时出现状态1, 时出现状态2,

时出现状态2, 时出现状态3,

时出现状态3, 时出现状态4,

时出现状态4, 时出现状态5,

时出现状态5, 时出现状态6,按规定的取值空间得到如表1。

时出现状态6,按规定的取值空间得到如表1。

一步转移矩阵为:

4.2. 浪莎股份涨跌幅预测

根据一步转移矩阵可求得 步转移概率矩阵

步转移概率矩阵 ,在知道2017年5月17日的涨跌幅为−0.80%,也就是处于状态3的条件下,通过比较

,在知道2017年5月17日的涨跌幅为−0.80%,也就是处于状态3的条件下,通过比较 第一行各数值的大小,选择最大数值(也就是概率最大)所对应的列号作为该股票第

第一行各数值的大小,选择最大数值(也就是概率最大)所对应的列号作为该股票第 个交易日后所处状态的预测值。接下来依次对5月18日、5月19日,5月20日这三日的涨跌幅进行预测(表2)。

个交易日后所处状态的预测值。接下来依次对5月18日、5月19日,5月20日这三日的涨跌幅进行预测(表2)。

令5月17日的涨跌幅为初始值且位于状态3,故初始分布 ,由MATLAB软件得到如下结果:

,由MATLAB软件得到如下结果:

Table 1. Each state transfer between step frequency

表1. 各状态之间一步转移频数

Table 2. Comparison of the price limit between the real value and those of the predicted

表2. 涨跌幅的预测值与实际值的比较

4.3. 浪莎股份涨跌幅运行周期

接下来我们需要分析了解每一个状态到达其他状态的周期或者整个股票市场的运行周期。设涨跌幅由状态 首次到达状态

首次到达状态 的平均交易日的时间数

的平均交易日的时间数 由公式(8)及一步转移概率矩阵,可得到方程组,并通过MATLAB软件解出:

由公式(8)及一步转移概率矩阵,可得到方程组,并通过MATLAB软件解出:

(9)

(9)

同理可得:

由上述结果,可知浪莎股份在这83个交易日期间,状态1到状态6平均要14日,状态6到状态1平均需要17个交易日,即大跌到大涨要14个交易日,大涨到大跌要17个交易日,说明要完成一个运行周期平均需要31个交易日。

5. 研究结论

利用Markov过程建立股票涨跌幅分析模型对我们了解股价运行周期及预测股价走势有很大的帮助,我们可以通过数据直观的了解一支股票的行情,避免了很多因盲目而造成的损失。但是现实中的股票受很多随机因素影响,并不能一味的依靠该模型,因为我们是将模型建立在某些假设的条件之上,因此我们利用该模型只是对股票市场进行简化处理,给读者一种选择的依据。然而股价在实际生活中受到许多随机因素的影响,因此对投资者而言该模型只能作为一种参考。

致谢

首先,我要感谢我的导师范爱华老师,本论文是在范老师的亲切关怀和悉心指导下完成的。其次,我要感谢我的同学和朋友在学习、生活上的关心和帮助。最后我要感谢我的家人,一直以来,不论是工作还是学习,都离不开他们的支持、理解和照顾。

基金项目

安徽工业大学研究生创新基金资助(2016136)。

文章引用

万云倩,范爱华. Markov过程在股票市场中的应用

The Application of Markov Process in Stock Market[J]. 统计学与应用, 2017, 06(03): 298-303. http://dx.doi.org/10.12677/SA.2017.63034

参考文献 (References)

- 1. 张宇山, 廖芹. 马尔可夫链在股市分析中的若干应用[J]. 华南理工大学学报, 2003(31): 74-77.

- 2. 赵婕, 赵妍. Markov链在股票市场近期走势的预测分析[J]. 现代商贸工业, 2010(16): 194-195.

- 3. 孟银凤, 李荣华. 股票价格的马氏链预测模型[J]. 数学理论与应用, 2010(30): 53-57.

- 4. 许双魁. Markov过程在股市分析中的应用[J]. 西北大学学报, 1999(29): 301-304.

- 5. 应益荣, 吴冲锋. 股票综合指数的特征值分析法[J]. 系统工程理论方法应用, 2002(11): 177-180.

- 6. 王谨乐. 股票成交量的马尔可夫链分析与预测[J]. 职业圈, 2007(17): 13-14.

- 7. 区诗德, 杨善朝. 股票收益率的Markov过程及其投资策略[J]. 统计与咨询, 2007(3): 48-49.

- 8. 张波, 商豪. 应用随机过程(第三版) [M]. 北京: 中国人民大学出版社, 2014.