Advances in Applied Mathematics

Vol.04 No.02(2015), Article ID:15174,5

pages

10.12677/AAM.2015.42012

Deposit Insurance Pricing of Excess Reinsurance Based on Geometric Fractional Brownian Motion

Haimei Liu, Mingqing Zhao

College of Mathematics and Systems Science, Shandong University of Science and Technology, Qingdao Shandong

Email: 18254230971@163.com

Received: Apr. 14th, 2015; accepted: Apr. 30th, 2015; published: May 5th, 2015

Copyright © 2015 by authors and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

ABSTRACT

Under the assumption of bank assets subject to geometric fractional Brownian motion, the deposit insurance pricing model of excess reinsurance is established. And the deposit insurance pricing formula is derived with actuarial methods. Finally, China’s four major state-owned banks’ empirical analysis shows that the deposit insurance rates and the volatility of bank assets showed some positive correlation, and the reinsurance premium rates were lower than the original. Therefore, the established deposit insurance pricing model of excess reinsurance based on geometric fractional Brownian motion is better to reflect reality.

Keywords:Deposit Insurance Pricing, Geometric Fractional Brownian Motion, Excess Reinsurance

基于几何分数布朗运动的溢额再保险存款保险定价

刘海梅,赵明清

山东科技大学数学与系统科学学院,山东 青岛

Email: 18254230971@163.com

收稿日期:2015年4月14日;录用日期:2015年4月30日;发布日期:2015年5月5日

摘 要

在假定银行资产服从几何分数布朗运动的前提下,建立了溢额再保险存款保险定价模型,并利用保险精算方法推导出存款保险定价公式。最后选取了我国四大国有银行进行了实证分析,结果表明存款保险费率与银行资产波动率呈现一定的正相关性,且再保险费率均低于原保险费率。因此,所建立的基于几何分数布朗运动的溢额再保险的存款保险定价模型更能反映实际。

关键词 :存款保险定价,几何分数布朗运动,溢额再保险

1. 引言

存款保险制度是当吸收存款类金融机构出现金融破产危机时进行资金注入或债务清偿的政策性保障制度,而存款保险制度能否顺利推进关键在于存款保险费率的厘定。美国、加拿大、日本和台湾已开始实施存款保险制度,但到目前为止,我国尚未开始实施存款保险制度。因为我国仍处于存款保险制度的准备阶段,所以合理的存款保险定价模型对我国存款保险制度的顺利推行起着至关重要的作用。本文将建立基于几何分数布朗运动的溢额再保险的存款保险定价模型,此模型考虑了以下三个方面:

第一、假定银行资产服从几何分数布朗运动。目前,对于存款保险定价的研究,国内外学者已经有了深入研究。国外学者,Merton [1] 首次提出了将期权定价运用到存款保险定价中;Marcus和Shaked [2] 提出了将红利支付运用到Merton存款保险定价模型中;Ronn和Verma [3] 提出了将监管宽容运用到Merton存款保险定价模型中等。国内学者,张亚涛 [4] 首次对存款保险定价模型进行了综述性研究;张金宝、任若恩 [5] 对监管宽容条件下的Merton存款保险定价模型作了进一步分析;林略 [6] 提出了监管宽容和未保险存款利率条件下的Merton存款保险定价模型;姜兴坤,孙健 [7] 提出了所得税条件下的Merton存款保险定价模型等。但值得注意的是,无论是国内还是国外学者,只要是基于Merton模型进行的研究都是基于布朗运动进行的。文献 [8] 认为资产价值具有尖峰厚尾的特点,这个特点使得基于布朗运动的存款保险定价模型变得不太符合实际。本文将假定银行资产服从几何分数布朗运动对存款保险定价模型进行研究。

第二、应用保险精算方法。基于期权定价的存款保险定价方法的市场假定都很强,对于具有现实意义的存款保险定价的应用产生了很大的局限性。Bladt和Rydberg [9] 提出了期权定价的保险精算方法;闫海峰、刘三阳 [10] 推广了Bladt和Rydberg的结果;钱丽丽 [11] 对期权定价问题中保险精算方法的运用进行了全面分析;高军 [12] 讨论了再保险存款保险定价中保险精算方法的应用。本文将运用保险精算的方法推导存款保险定价公式。

第三、引入溢额再保险。高军 [12] 提出了再保险的存款保险定价模型;王雪梅 [13] 提出了关于超额赔款再保险定价模型;谭朵朵、田伟和罗洪奔 [14] 提出了溢额再保险定价模型;李秀华 [15] 提出了基于投资的再保险定价模型;荣喜民、张世英 [16] 也研究了再保险定价问题。本文将引入溢额再保险对存款保险定价模型进行研究。

本文在考虑以上三个方面的情况下建立了基于几何分数布朗运动的溢额再保险的存款保险定价模型,且给出了实证分析。

2. 溢额再保险的存款保险定价模型

假设银行资产服从几何分数布朗运动:

其中: 是银行

是银行 时刻的资产价值;

时刻的资产价值; 是银行资产的期望收益率;

是银行资产的期望收益率; 是银行资产的波动率;

是银行资产的波动率; 是标准分数布朗运动;

是标准分数布朗运动; 是相似Hurst指数。

是相似Hurst指数。

由伊藤公式 [17] ,可知

即

因此,在已知0时刻的资产价值 的情况下,有

的情况下,有

即

对参保银行的损失赔付设定一个自留额,记为 ,当参保银行的损失小于这个自留额时,损失赔付全部由原保险公司承担;当参保银行的损失大于这个自留额时,

,当参保银行的损失小于这个自留额时,损失赔付全部由原保险公司承担;当参保银行的损失大于这个自留额时, 部分由原保险公司承担,超过

部分由原保险公司承担,超过 的部分由原保险公司和再保险公司按比例进行承担,原保险公司承担的比例系数记为

的部分由原保险公司和再保险公司按比例进行承担,原保险公司承担的比例系数记为 。依据现实情况,保险公司的赔付不可能是无限的,设定保险公司的溢额赔付上限为

。依据现实情况,保险公司的赔付不可能是无限的,设定保险公司的溢额赔付上限为 。记

。记 为参保银行在参保期末

为参保银行在参保期末 时刻的资产价值;

时刻的资产价值; 为参保银行的存款总额;

为参保银行的存款总额; 为标准正态分布函数;

为标准正态分布函数; 为参保银行在参保期末

为参保银行在参保期末 时刻的负债总额,因此

时刻的负债总额,因此 。

。

对于原保险公司而言,在参保期末 时刻的赔付为

时刻的赔付为

对于再保险公司而言,在参保期末 时刻的赔付为

时刻的赔付为

原保险公司对参保银行收取的保费为

再保险公司对参保银行收取的保费为

其中: 是示性函数。

是示性函数。

的第一部分

的第一部分 ,执行条件为

,执行条件为

等价于

因此,

其中,

,

, ,

,

同理可得:

其中,

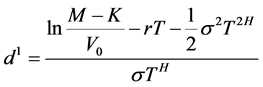

从而,原保费

原保险存款保险费率

再保费

再保险存款保险费率

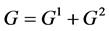

最终参保银行应缴纳的保费为

3. 实证研究

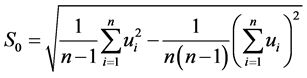

我们选取国内浦发银行、华夏银行和民生银行三家银行进行实证分析。通过以上三家银行的年报中可以查到它们的存款总额和资产总额等,为了简单,假定存款到期时间为1年(即365天)。令 ,

, 是第

是第 天观察到的股票价格,则参保银行资产的日波动率为

天观察到的股票价格,则参保银行资产的日波动率为 ,年收益的波动率为

,年收益的波动率为 (其中241是一年中除去法定节假日之后的天数)。由伊藤引理 [17] 可知

(其中241是一年中除去法定节假日之后的天数)。由伊藤引理 [17] 可知 ,其中

,其中 是股权收益的标准差,

是股权收益的标准差, 是资产收益的标准差。

是资产收益的标准差。

假定 = 70亿,

= 70亿, = 300亿,

= 300亿, = 0.3,

= 0.3, = 3.50%,

= 3.50%, = 0.7。根据以上三家银行的资产总额和

= 0.7。根据以上三家银行的资产总额和

存款总额可以得出存款资产比 ,并可以得出基于几何分数布朗运动的溢额再保险的存款保费,结

,并可以得出基于几何分数布朗运动的溢额再保险的存款保费,结

果见表1。

通过比较4家银行的存款保险费率大小可以看出,中国银行的波动率最小,且其存款保险费率均低于其它3家银行;而农业银行的波动率最大,同时它的存款保险费率也最高,这一结果表明存款保险费率与银行资产波动率呈现一定的正相关性。其次,由表1可以看出每家银行的再保险费率均低于原保险费率,这一结果与实际情况是相符的,毕竟巨额损失发生的可能性较小。

Table 1. Deposit insurance premium rate of excess reinsurance based on geometric fractional Brownian motion

表1. 基于几何分数布朗运动的溢额再保险的存款保险费率

4. 结论

本文通过运用保险精算方法建立了基于几何分数布朗运动的溢额再保险的存款保险定价模型,并对我国四大银行进行了实证分析。本文所建立的基于几何分数布朗运动的溢额再保险的存款保险定价模型更能反映实际情况,实证分析结果表明,存款保险费率的大小与银行资产波动率的大小呈现一定的正相关性,因此,我国应对不同银行实施风险费率。对于这四大银行,原保险费率均高于再保险费率,为保险公司之间分配担保比例提供了一定的理论依据,使得各保险公司之间明确分工,更加有效的保障银行储户的利益,可吸引更多的银行参保。

基金项目

山东省研究生教育创新计划项目。

文章引用

刘海梅,赵明清, (2015) 基于几何分数布朗运动的溢额再保险存款保险定价

Deposit Insurance Pricing of Excess Reinsurance Based on Geometric Fractional Brownian Motion. 应用数学进展,02,90-95. doi: 10.12677/AAM.2015.42012

参考文献 (References)

- 1. Merton, R.C. (1997) An analytic derivation of the cost of deposit insurance and loan guarantee. Journal of Banking and Finance, 35, 3-11.

- 2. Marcus, A.J. and Shaked, I. (1984) The valuation of FDIC deposit insurance using op-tion-pricing estimates. Journal of Money, Credit and Banking, 11, 446-460.

- 3. Ronn, E.I. and Verma, A.L. (1986) Pricing risk-adjusted deposit insurance: An option-based model. Journal of Finance, 41, 871-895.

- 4. 张亚涛 (2003) 存款保险定价模型之探究. 国际金融研究, 11, 35-38.

- 5. 张金宝, 任若恩 (2006) 监管宽容条件下的存款保险定价研究. 山西财经大学学报, 2, 95-98.

- 6. 林略, 展雷艳 (2010) 基于Merton模型的存款保险定价研究. 技术经济, 3, 86-88.

- 7. 姜兴坤, 孙健, 等 (2013) 引入所得税的Merton模型存款保险定价研究. 统计与信息论坛, 3, 22-27.

- 8. 李施荔 (2012) 分数布朗运动下的期权定价问题研究. 硕士论文, 哈尔滨工程大学, 哈尔滨, 3-19.

- 9. Bladt, M. and Rydberg, T.H. (1998) An actuarial approach to option pricing under the physical measure and without market assumptions. Insurance: Mathematics and Economics, 22, 65-73.

- 10. 闫海峰, 刘三阳 (2003) 广义Black-Scholes模型期权定价新方法——保险精算方法. 应用数学与力学, 7, 30-738.

- 11. 钱丽丽 (2007) 期权定价问题的保险精算方法研究. 硕士论文, 华东师范大学, 上海.

- 12. 高军 (2012) 考虑再保险的存款保险定价及其应用. 金融天地, 10, 216-217.

- 13. 王雪梅 (2012) 对超额赔款再保险定价问题的探讨. 硕士论文, 西南财经大学, 成都.

- 14. 谭朵朵, 田伟, 罗洪奔 (2005) 溢额再保险定价模型. 经济数学, 10, 127-131.

- 15. 李秀华 (2007) 基于投资的再保险定价模型研究. 五邑大学学报, 4, 57-61.

- 16. 荣喜民, 张世英 (2001) 再保险定价的应用. 系统工程学报, 6, 471-480.

- 17. 张波, 商豪 (2013) 应用随机过程. 中国人民大学出版社, 北京, 155-170.