Advances in Applied Mathematics

Vol.

12

No.

05

(

2023

), Article ID:

65101

,

11

pages

10.12677/AAM.2023.125211

在新冠背景下投资者情绪对我国股市 交易影响:基于多变量平行中介模型

余佳雄*,唐崇彪,牛佳安

武汉科技大学理学院,湖北 武汉

收稿日期:2023年4月7日;录用日期:2023年4月29日;发布日期:2023年5月10日

摘要

为研究突发性公共卫生事件对中国股票市场与投资者情绪之间的关系,本文首先通过收集武汉结束的中国后疫情时代、上证A和深证A成份证券成交量和使用百度搜索“疫情”的指数作为投资者情绪代理变量,并组成面板数据集。本研究使用以投资者情绪为中介变量的模型调查新冠疫情对中国主要交易股市影响。本研究目的在于:第一,进行筛选确定出新冠肺炎期间具体变量对中国沪深A股市场交易中对交易额的首要调解人,计算两个要素具体起到具体效用,其次判断是否三者间存在中介效应,以及效应的大小。本研究发现投资者情绪是新冠肺炎疫情对中国沪深A股造成负面冲击的重要影响,其次,发现新冠肺炎数据与股票市场、投资者情绪之间存在显著的中介效应,其中在院治疗人数对中国股市交易额的影响最大。

关键词

中国新冠疫情,中国沪深A股交易额,中介模型,百度指数,投资者情绪

The Impact of Investor Sentiment on China’s Stock Market Trading in the Context of the COVID-19: Based on a Multivariate Parallel Intermediary Model

Jiaxiong Yu*, Chongbiao Tang, Jia’an Niu

School of Science, Wuhan University of Science and Technology, Wuhan Hubei

Received: Apr. 7th, 2023; accepted: Apr. 29th, 2023; published: May 10th, 2023

ABSTRACT

In order to investigate the relationship between sudden public health events on the Chinese stock market and investor sentiment, this paper first investigates the impact of the COVID-19 epidemic on China’s major trading stock markets using a panel dataset of investor sentiment proxies by collecting the post-epidemic era in China, the turnover of SSE A and SZSE A constituent securities at the end of Wuhan, and an index using Baidu’s search for “epidemic”, and form a panel dataset. The study investigates the impact of the COVID-19 epidemic on China’s major traded stock markets using a model with investor sentiment as a mediating variable. The objectives of this study are, firstly, to conduct screening to determine the first mediator of specific variables on trading volume in China’s Shanghai and Shenzhen A-share markets during the COVID-19 pneumonia, to calculate the specific utility of the two elements, and secondly, to determine whether there is a mediating effect between the three and the magnitude of the effect. This study finds that investor sentiment is a significant influence on the negative impact of the COVID-19 Pneumonia epidemic on China’s Shanghai and Shenzhen A-shares. Secondly, a significant mediating effect is found between the COVID-19 Pneumonia data and stock market and investor sentiment, with the number of people treated in hospital having the largest effect on the trading volume of China’s stock market.

Keywords:COVID-19, China’s Shanghai and Shenzhen A Trading Volume, Mediation Model, Baidu Index, Investor Sentiment

Copyright © 2023 by author(s) and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY 4.0).

http://creativecommons.org/licenses/by/4.0/

1. 引言

SARS-CoV-2作为一种公认具有较强传播力高和有一定致死性的病毒 [1] ,极大地影响了全世界。中国2019年年底新冠疫情爆发后稳定以来,数月的停工停产对于中国经济面临停滞的打击 [2] 。其次,中国上海证券指数自2018年以来,在疫情期间已多次跌破3000点。股市作为经济的晴雨表,股市的涨跌是短期对经济的反映投资者对经济预期 [3] ,在放开疫情管制后,上证A指(代号000001)、深证A指(代号399107)均呈现上升趋势。同样说明,在会受外部的经济因素影响外,还有一些非经济因素也相当重要,例如投资者情绪等。

投资者情绪对于交易量的因果关系在多研究中有体现。因此,疫情对经济的研究是必要的。投资者的投资情绪和决策极易受到外部环境的影响,例如“羊群效应”显著,且在中国股票市场上,在中国机构投资者数相比个人投资者数(在中国称为“散户”)来说相差较大,且大于80%的手续费和印花税都是个人投资者贡献的 [4] ,说明由大量集中的个人投资者主导。因而受新冠肺炎疫情影响,此外非理性市场参与者对有效信息的认知不足、短期投资为主、投资理念不成熟,这些原因都可能会导致投资者出现恐慌和消极情绪。这种负面投资者情绪可能会 引发投资者的非理性投资行为,从而加剧股票市场的异常波动。因此,本文认为投资者情绪是新冠肺炎疫情对资本市场产生负面冲击的重要路径,投资者情绪在新冠肺炎疫情和股市波动之间起中介效应。

此外疫情流行病通过一种明显的“焦虑”精神状态严重影响了人类心理健康 [5] 。受到新冠疫情影响中国严重时期,出现例如:受到疫情影响的城市封闭、居民恐慌性抢购食物,出现囤积食物、生活用品、食物价格暴涨等异常社会现象。引用心理经济学中的基本理论框架假定投资者对疫情短期存在不确定性,且投资者情绪是作为推动经济异常的一个因素 [6] 。在不确定信息条件下的投资者会受到其他投资者的影响,因此可能会模仿他人的决定,或者过于依赖公众舆论(即绝大多数概念)。产生恐慌情绪、抛售资产,投资者通常对可能的收益不太乐观,Vlastakis和Markellos的研究表明,对信息的需求例如:在纽约交易的30只主要股票的波动性和交易量呈正相关 [7] 。google作为获取公众取得信息的工具,其在全球搜索引擎市场中排名第一,google搜索信息作为投资者情绪在多国已经得到论 [8] [9] [10] 。在中国用户普遍是使用百度搜索引擎来检索信息。中国投资者情绪通常会受到百度搜索引擎上提供的信息的股市影响同样的到了论证 [11] 。为此,本研究将百度搜索指数作为投资者情绪的代理变量的方法是可行。

故本研究选择使用一个相比于其他有关新冠疫情研究不同的一个方法即中介模型的研究新冠疫情对我国沪深股市的交易量的影响。

中介效应起始和发展的主要领域是心理学和社会学。例如,布拉德等人 [12] 。随着时代的发展在经济学中的研究中,中介效应使用和发挥的同样很多作用 [13] 。中介模型中的结构方程模型(SEM)是对变量的协方差矩阵进行处理和分析,分析潜在变量之间的假设关系。SEM与多元回归估计相比,结构方程模型在处理变量方面更加灵活。在结构方程模型中,利用潜变量对观测值进行残差估计,其处理效果较好。此外,结构方程模型基于对原始模型的不断修改,最终结果更接近事实。

本文的贡献主要有三个方面。首先,本研究作为首次使用中介效应模型研究疫情对中国沪深两个主要股市交易额的影响,且我们实证疫情对股票市场的负面影响。其次,这为越来越多的关于疫情对经济结果影响的文献提供了新的一个研究思路。最后本文创新出一种新的角度去看待新冠疫情带来的影响:通过使用一系列边际中介效应(ab)途径(多个暴露变量→调解人→多个结果),这些途径大致描述了每个暴露变量对于不同的中介变量的中介效应,目的在于筛选出潜在的重要调解人,计算每个要素具体起到多少作用,筛选出对结果最重要的,为今后投资、金融行为提供参考价值。

本文的其余部分进行如下。第2节介绍了我们的数据集和方法。第3节是实证的研究院,第4节显示了实证研究结果,第5节为结论。

2. 数据与方法

2.1. 数据

我们使用的股票市场数据来自CSMARS (China Stock Market & Accounting Research Database),具体而言,股市数据包共计上证和深证2个主流市场的A指的每日交易的额度,代理投资者情绪的百度搜索指数(https://index.baidu.com/v2/index.html#/)来自搜索关键词:疫情,疫情数据来源于中国国家卫生健康委员每日公告(http://www.nhc.gov.cn/)。

需要注意的两点:第一,数据会存在停滞性:在中国今天的新冠疫情动态在第二日公布,消息具有时滞性,人们第二日才能得知昨日信息对此做出判断,例如:2022年1月1日的疫情数据只会在第二日2022年1月2号才能被人们所知道。且这里需要注意的第二点在于,股市仅在工作日(且不包含中国法定调休需工作的周六周日)运行,而新冠肺炎传播数据覆盖一年中每一天。以致本研究的数据样本大小取决于股市运行周期。

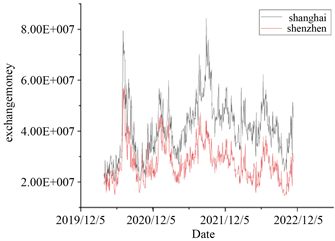

因此,数据集大小:数据集的最终样本大小取决于股票市场数据的样本大小。数据集时间维度为2020年4月1日至2022年11月14日,见表1。为更直观观察该期间上证A指、深证A指和百度指数的变动状态可见图1。

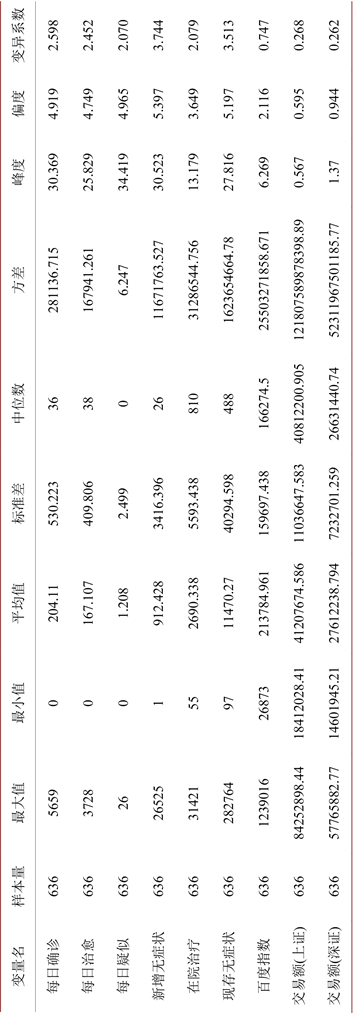

表1. 全样本描述性统计

Figure 1. Shanghai and SZSE market income fluctuation chart and Baidu index fluctuation chart

图1. 上证和深证市场收益波动图和百度指数波动图

数据标准化

由于选取的指标量纲差异较大,本文采用z-分数标准化法对数据进行归一化处理。处理方式如下:

(1)

其中, 表示经过标准化化处理的数据,x表示各个变量每一个值, 表示该变量的样本均值, 表示该变量的样本方差。

表2可以看出因变量上证指数交易额和深证指数交易额呈现强相关性,深证指数交易额与每日确诊、每日治愈、新增无症状、在院治疗、现存无症状呈现强相关性,而上证指数交易额却只与每日疑似呈现强相关性。中介变量百度指数与新冠疫情全部变量呈现强相关性。

Table 2. Pearson correlation coefficient table for each variable after normalization

表2. 标准化后各变量的皮尔逊相关系数表

注:***、**、*分别代表1%、5%、10%的显著性水平。

2.2. 方法

2.2.1. 中介效应

中介模型用于评估暴露对结果产生影响的机制。使用一个中介进行中介分析的最简单情况如图2所示,它具有三个变量:自变量X,中介M和应变量Y。中介M介导X对Y的影响;即:X引起M,然后M引起Y。

Figure 2. Mediation effect model plot

图2. 中介效应模型图

(2)

(3)

(4)

其中,Y是结果变量,D是处理变量,M是中介变量

式(2)表示D对Y有因果影响,式(4)表示D对M有因果影响,式(4)一方面表示M对Y有因果影响,从而建立起了D → M → Y的因果链条,另一方面表示在M之外,D还可能独立影响Y。

1) 平行中介效应回归模型,分别为:模型1: ,即自变量X与因变量Y进行回归模型构建。模型2: ,即自变量X与中介变量M进行回归模型构建。模型3: ,即自变量X和中介变量M一起与因变量Y进行回归模型构建。

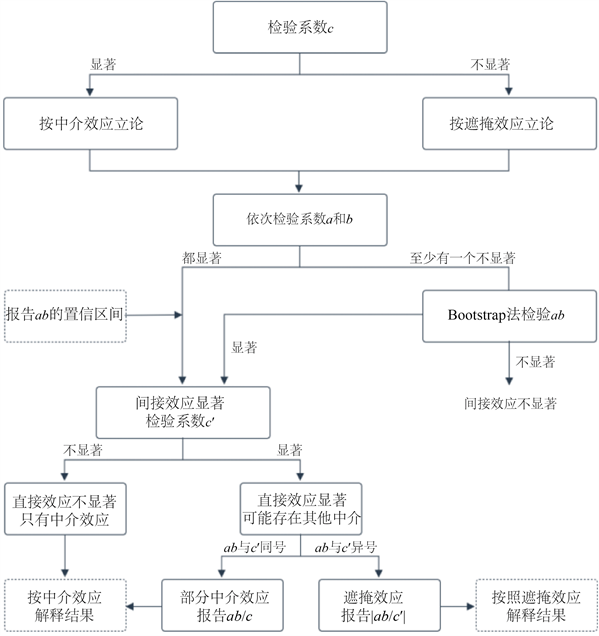

2) 判断中介效应,判断的具体流程图如图3所示:

传统意义上的中介效应:探究哪些变量是影响X → Y这个流程的因素,要求系数c必须显著。广义上的中介效应(遮掩效应):探究哪些变量是如何不影响X→Y这个流程的因素,不需要系数c必须显著,原因是可能存在间接效应(ab)符号与直接效应(c')的符号相反,出现效应被遮掩的情况,不少文献称之为“遮掩效应”,属于广义上的中介效应 [14] [15] 。

3) 完成中介作用检验后,还可进一步分析效应量(效应占比):如果是完全中介,则效应占比为100%。如果是部分中介,则效应占比计算公式为: 。如果是遮掩效应,则效应量为中介效应与直接效应的比值,计算公式为: 。如果是中介作用不显著,则效应占比为0%。

2.2.2. 新冠疫情–投资者情绪–交易量模型

为此我们为研究新冠肺炎和投资者情绪与股市交易额之间的关系,我们推出模型以投资者情绪为中介变量的新冠疫情–投资者情绪–交易量模型即在单一介体–多维应变量X的情况下(图3),我们考虑以该模型来评估新冠疫情在股市中的中介效应:

Figure 3. Mediation effect test flowchart

图3. 中介效应检验流程图

具体数学模型为:

(5)

(6)

(7)

3. 实证研究

3.1. 首先对上证A股进行分析

表3展示了中介效应三类回归模型的参数结果,包括非标准化系数、标准化系数、t值、显著性P值、拟合R2、F检验等。

Table 3. Table of coefficients for the outcome 1 mediation effect regression model

表3. 结果1中介效应回归模型系数表

注:***、**、*分别代表1%、5%、10%的显著性水平。

从上表3可知,中介效应分析共涉及3类模型,分别如下:

模型1,自变量X与因变量Y进行回归模型:

(8)

模型2,自变量X与中介变量M进行回归模型构建:

(9)

模型3,自变量X和中介变量M一起与因变量Y进行回归模型构建:

(10)

为了进一步验证中介效应检验结果,采用 Bootstrap(1000次)方法对 3个模型进行实证检验,检验结果如下表4所示:

Table 4. Summary results table of the outcome 2 mediation effect test

表4. 结果2中介效应检验汇总结果表

注:***、**、*分别代表1%、5%、10%的显著性水平。

模型1中X对Y时的回归系数(模型中无中介变量M时),即总效应。a表示模型2中X对M时的回归系数,b表示模型3中M对Y时的回归系数,a*b为a与b的乘积即中介效应。95% BootCI表示Bootstrap抽样计算得到的95%置信区间,如果区间不包括0则说明显著。c'表示模型3中X对Y时的回归系数(模型中有中介变量M时),即直接效应。

见表4得出在对上证指数交易额的研究中我们发现新冠疫情中的(每日确诊、每日治愈、在院治疗、现存无症状)是通过中介变量M,再去影响Y,即存在新冠肺炎→百度搜索指数→上证指数交易额,则说明存在中介效应。其中在院治疗的人数是影响上证交易额的最重要的变量,其中新增无症状感染者对于上证指数交易不存在中介效应,对因变量存在直接影响,系数为0.141;而每日疑似对交易额的影响不是直接影响。

3.2. 对深证A股进行分析

从表5可知:

中介效应分析共涉及3类模型,分别如下:

模型1,自变量X与因变量Y进行回归模型:

(10)

模型2,自变量X与中介变量M进行回归模型构建:

(11)

模型3,自变量X和中介变量M一起与因变量Y进行回归模型构建:

(12)

见表6得出在对深证指数交易额的研究中我们发现新冠疫情中的(每日确诊、每日治愈、在院治疗、现存无症状)是通过中介变量M,再去影响Y,即存在新冠肺炎→百度搜索指数→上证指数交易额,则说明存在中介效应。同样在其中在院治疗的人数也是影响深证交易额的最重要的变量,其中新增无症状感染者对于上证指数交易不存在中介效应,对因变量存在直接影响,系数为0.141;而每日疑似对交易额的影响不是全部影响,存在遮掩作用。

Table 5. Result 3: Table of coefficients for the mediated effect regression model

表5. 结果3中介效应回归模型系数表

注:***、**、*分别代表1%、5%、10%的显著性水平。

Table 6. Result IV: Summary results table of mediation effect tests

表6. 结果四:中介效应检验汇总结果表

注:***、**、*分别代表1%、5%、10%的显著性水平。表展示了中介效应检验结果,包括效应判断参数与效应占比等。

4. 结论

本文采用面板数据分析方法研究了新冠对我国股票市场交易的影响。本研究的目的是确定疫情股市交易的变量之间的关系,即投资者情绪和疫情的传播通过评估股市交易的中介作用,最重要的是,通过将本土新冠肺炎相关数据与本地股市交易数据进行比对,本文提供了更有效的新冠肺炎对百度搜索指数和交易量的影响,并发现了它们之间的中介效应。

在这项研究中,首先,我们有证据表明,当前一天有新冠感染时,股票交易额往往会上升,而百度搜索指数会相对应的同样上升。我们认为这些现象是新冠肺炎导致的扭曲行为的结果,可能是通过负面投资者情绪,增加了投资者心理负担、对未来收益的负面情绪带来的结果。通过实证正如我们推测的那样,这些结果验证了投资者情绪的即时性,以及中国散户投资者的不稳定性,关键在于因为中国股市主要由散户投资者组成,散户情绪的不稳定。其次,我们发现新冠肺炎数据与股票市场、投资者情绪之间存在显著的中介效应,评估新冠疫情的中介作用在投资者的投资者情绪和疫情感染之间的关系,表明影响投资者情绪是除了新冠疫情直接影响的一个潜在的机制。

总而言之,本文的实证面板分析揭示了新冠肺炎与股票交易、投资者情绪之间的关系。本文为今后突发事件来临时,投资者情绪对于股市交易量提供了一个新的证据。例如投资者情绪为中介效应向股市传导的机制。为今后突发公共卫生事件的研究中同样可以起到一定启示作用。

文章引用

余佳雄,唐崇彪,牛佳安. 在新冠背景下投资者情绪对我国股市交易影响:基于多变量平行中介模型

The Impact of Investor Sentiment on China’s Stock Market Trading in the Context of the COVID-19: Based on a Multivariate Parallel Intermediary Model[J]. 应用数学进展, 2023, 12(05): 2075-2085. https://doi.org/10.12677/AAM.2023.125211

参考文献

- 1. Salzberger, B., Buder, F., Lampl, B., et al. (2021) Epidemiology of SARS-CoV-2. Infection, 49, 233-239. https://doi.org/10.1007/s15010-020-01531-3

- 2. Pan, W., Huang, G., Shi, Y., et al. (2021) COVID-19: Short-Term Influence on China’s Economy Considering Different Scenarios. Global Challenges, 5, 2000090. https://doi.org/10.1002/gch2.202000090

- 3. Harvey, C.R. (1989) Forecasts of Economic Growth from the Bond and Stock Markets. Financial Analysts Journal, 45, 38-45. https://doi.org/10.2469/faj.v45.n5.38

- 4. 刘维奇, 刘新新. 个人和机构投资者情绪与股票收益——基于上证A股市场的研究[J]. 管理科学学报, 2014, 17(3): 70-87.

- 5. Wu, G., Yang, B. and Zhao, N. (2020) Herding Behavior in Chinese Stock Markets during COVID-19. Emerging Markets Finance and Trade, 56, 3578-3587https://doi.org/10.1080/1540496X.2020.1855138

- 6. Han, C. and Shi, Y. (2022) Chinese Stock Anomalies and Investor Sentiment. Pacific-Basin Finance Journal, 73, Article ID: 101739. https://doi.org/10.1016/j.pacfin.2022.101739

- 7. Vlastakis, N. and Markellos, R.N. (2012) Information Demand and Stock Market Volatility. Journal of Banking & Finance, 36, 1808-1821. https://doi.org/10.1016/j.jbankfin.2012.02.007

- 8. Yung, K. and Nafar, N. (2017) Investor Attention and the Ex-pected Returns of Reits. International Review of Economics & Finance, 48, 423-439. https://doi.org/10.1016/j.iref.2016.12.009

- 9. Nguyen, C.P., Schinckus, C. and Nguyen, T.V.H. (2019) Google Search and Stock Returns in Emerging Markets. Borsa Istanbul Review, 19, 288-296. https://doi.org/10.1016/j.bir.2019.07.001

- 10. Fang, J., Gozgor, G., Lau, C.-K.M. and Lu, Z. (2020) The Impact of Baidu Index Sentiment on the Volatilityof China’s Stock Markets. Finance Research Letters, 32, Article ID: 101099. https://doi.org/10.1016/j.frl.2019.01.011

- 11. Jiang, B., Zhu, H., Zhang, J., Yan, C. and Shen, R. (2021) Investor Sentiment and Stock Returns during the COVID-19 Pandemic. Frontiers in Psychology, 12, Article 708537. https://doi.org/10.3389/fpsyg.2021.708537

- 12. Brader, T., Valentino, N. and Suhay, E. (2008) What Triggers Group Public Anxiety, to Opposition Immigration? Threat Cues, and Immigration Threat. American Journal of Political Science, 52, 959-978. https://doi.org/10.1111/j.1540-5907.2008.00353.x

- 13. Celli, V. (2022) Causal Mediation Analysis in Economics: Objectives, Assumptions, Models. Journal of Economic Surveys, 36, 214-234. https://doi.org/10.1111/joes.12452

- 14. 温忠麟, 叶宝娟. 中介效应分析: 方法和模型发展[J]. 心理科学进展, 2014, 22(5): 731-745.

- 15. 温忠麟, 张雷, 侯杰泰, 刘红云. 中介效应检验程序及其应用[J]. 心理学报, 2004, 36(5): 614-620.

NOTES

*通讯作者。