Advances in Applied Mathematics

Vol.

12

No.

11

(

2023

), Article ID:

74806

,

8

pages

10.12677/AAM.2023.1211447

商业健康险的发展指数构建

詹进飞,周倩倩,唐加山*

南京邮电大学理学院,江苏 南京

收稿日期:2023年10月3日;录用日期:2023年10月27日;发布日期:2023年11月6日

摘要

作为医疗保险体系的有力补充,中国商业健康险近些年来保持着不错的发展趋势,特别是新冠疫情爆发以来,健康险业务在短时期内大幅度增加,促进了健康险的发展。但与此同时,健康险发展区域失衡现象也愈发明显,限制了其发展。为了准确合理的衡量不同区域间的健康险发展情况和区域差异,同时考虑到财产保险公司和人身险保险公司在健康险服务上的较为显著的差异性,本文从基础实力、服务能力和发展能力三个维度出发,分别指数化衡量二者的健康险发展程度,再根据两者市场占比加权得到健康险总体的发展指数,并用该发展指数模型对2011~2021年江苏省十三市的健康险发展情况进行了度量。研究发现,江苏省近些年健康险发展整体呈现快速发展趋势,但区域间的发展差距也在加大。财产险公司与人身险公司相比,在不同区域间存在极大的发展差异,且健康险的总体发展情况也具有鲜明的地域化特色,并在一定程度与经济发展情况相关。

关键词

商业健康险,发展指数构建,熵权法

Construction the Development Index of Commercial Health Insurance

Jinfei Zhan, Qianqian Zhou, Jiashan Tang*

School of Science, Nanjing University of Posts and Telecommunications, Nanjing Jiangsu

Received: Oct. 3rd, 2023; accepted: Oct. 27th, 2023; published: Nov. 6th, 2023

ABSTRACT

As a strong supplement to the medical insurance system, China’s commercial health insurance has maintained a good development trend in recent years, especially since the outbreak of the novel coronavirus epidemic, health insurance business has increased significantly in a short period of time, promoting the development of health insurance. However, at the same time, the regional imbalance in the development of health insurance is becoming more and more obvious, which limits its development. In order to accurately and reasonably measure the development of health insurance and regional differences among different regions, and taking into account the relatively significant differences in health insurance services between property insurance companies and life insurance companies. Starting from the three dimensions of basic strength, service ability and development ability, this paper measures the development degree of health insurance by index respectively, and then obtains the overall development index of health insurance according to the weighted market share of the two, and uses the development index model to measure the development situation of health insurance in 13 cities of Jiangsu Province from 2011 to 2021. The study found that the development of health insurance in Jiangsu Province in recent years has shown a rapid development trend, but the development gap between regions is also increasing. Compared with life insurance companies, there are great differences in the development of property insurance companies in different regions, and the overall development of health insurance also has distinct regional characteristics, and to a certain extent, it is related to economic development.

Keywords:Commercial Health Insurance, Construction of Development Index, Entropy Weight Method

Copyright © 2023 by author(s) and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY 4.0).

http://creativecommons.org/licenses/by/4.0/

1. 引言

随着医疗行业的技术进步和医疗难关的攻克,越来越多的患者可以得到有效的治疗,但与此同时医疗费用也在呈现不断上涨的趋势,造成了一定程度的就医困难,许多患者往往因为高昂的治疗费用选择了放弃治疗或者错过了最佳的治疗时机,因病致贫、因病返贫的事情也屡见不鲜。而商业健康险作为社会基础医疗保险的有力补充方式,在一定程度可以缓解这种现象,给予居民生活健康更多的保障。它的健康均衡发展不仅关系着日益扩大的社会医疗市场的稳定,也对我国的经济的可持续健康发展起着重要的支撑作用。

近些年来中国商业健康险一直保持着不错的发展趋势,以原保费收入为例,从2012年的863亿元增长至2022年的8653亿元,期间年复合增速为25.9%。特别是新冠疫情爆发以来,健康险业务在短时期内大幅度增加,全国健康险业务2020年1~4月同比增速分别达到了17.92%、231.61%、190.54%和488.04% [1] ,促进了健康险的发展。然而,健康险在实际的发展过程中存在着地区间发展不平衡的现象,这一现象在中国的经济发展过程中体现的尤为突出。这种现象阻碍着其健康全面的发展态势。故建立一套能准确度量健康险发展程度的指标体系并据此衡量区域间健康险发展失衡程度,从而进行政策干预具有重要意义。

目前已经有很多文献就中国保险业区域发展问题进行讨论。早期的文献研究注重于单个指标的横向对比,例如保险深度、保险密度、保费收入规模等,并用这些指标与经济发展指标的相关程度来分析区域发展差距问题 [2] [3] 。郑伟 [4] 构建了“保险基准深度比”这一综合指标(保险深度与保险密度之比)来衡量保险的发展平衡程度。而近年来的文献研究则注重于综合发展指标的构建,能更加全面的对健康险的发展做出评估。锁凌燕 [5] 基于联合国人类发展指数的模式从保险市场集中度、健康保险深度和健康保险密度三个指标运用几何平均法得到健康险发展指数,较为全面的衡量了某一地区的健康险发展相对情况。杨波、蒋如玥 [6] 则在其基础上,将市场集中度指标替换成健康险保费占比,继而得到新的发展指数。朱宇豪 [7] 从多个角度出发,构建了以保费收入、保障贡献和发展潜力三个维度为一级指标,下设六个二级指标的综合指标体系并用层次分析法确定权重。王柳琴 [8] 则在已有工作的基础上增加了经济、卫生支出和供给侧等指标,运用主成分分析法和层次分析法综合确定权重,研究角度更为全面。

本文将在现有文献的基础上,并考虑到财产保险公司和人身险保险公司在经营的健康险服务上有着较为显著的区别,从基础实力、服务能力和发展能力三个维度出发,指数化衡量二者的健康险发展程度,再根据两者市场占比加权得到健康险总体的发展指数,以此来衡量健康险在该地区的发展程度并进行区域间的发展状况对比。

2. 健康险发展指数构建

健康险发展指数能够衡量一个地区健康险业务综合发展情况。目前中国财产保险公司和人身险保险公司都在经营健康险业务,且两者间具有不同的发展特点,其中人身险保险公司健康险服务起步早,市场占有率高,市场影响力大,当下市场仍以人身保险公司健康险为主,综合赔付率较低,八成左右公司综合赔付率低于50%;而财产保险公司市场占有率低,综合赔付率较高且业务发展相对迅速。故本文以财产险和人身险保险公司健康险发展指数为二级指标,从健康险的基础实力、服务能力和发展潜力三个维度设计三级指标,再依次设计四级指标,以综合反映健康险发展情况。

(1) 指标体系架构设计和选取

基于指标体系的科学性、系统性、发展性和指标的可获取原则,并在参考2015年中国保险发展指数报告的基础上,本文共建立了包含22个指标的健康险发展指数评估体系,以基础实力、服务能力和发展潜力这三个维度来衡量健康险的发展程度。

基础实力下设保险收入、保险深度、保险密度和资金收益率四项指标,这四项指标都能在一定程度上衡量健康险发展的基础情况。保险收入可以较为直观的看出保险业务的发展规模大小;保险密度为保险收入与人口数量之比,即人均保险投入,能反映出当地居民的保险意识,保险意识的提高会带动保险密度的增加;保险深度为保险收入与当地GDP之比,能反映出保险在经济发展中的地位,这三项指标在构建健康险发展指数时被广泛的应用。而资金收益率能在一定程度上表现出保险的盈利能力,但不是越高越好,收益率过高也意味着该项保险的赔付率低,不能很好的保障保险人的权益,而过低也会影响保险公司的业务发展,保持着合理的资金收益率是维持健康险可持续发展的基础。

服务能力下设赔付支出、发展结构、赔付比和公司数量四项指标,这四项指标能对健康险公司的服务能力强弱做出评估,其中王柳琴 [8] 就以公司数量作为供给侧指标对健康险发展进行评估。赔付支出是指健康险公司赔付给客户的金额;发展结构是指健康险收入占公司总保险收入的比例,衡量健康险在保险行业中的地位;赔付比是指赔付支出占医疗支出的比例,衡量健康险为维护医疗市场稳定做出的贡献;公司数量是指经营健康险业务且收入在万元以上的保险公司数量,公司数量越多,服务能力越强。

发展潜力下设三年平均保费收入增长率、三年平均保险深度增长率和三年平均保险密度增长率,增长率是衡量发展潜力的常见指标。发展潜力是企业在保证生存的基础上,进一步扩大业务规模、壮大实力的潜在能力,发展潜力越高,表明保险的发展情况越好。

整体结构框架见表1:

Table 1. Health insurance development index table

表1. 健康险发展指数表

(2) 指标权重赋值

本文使用的权重赋值方法主要有主观赋权法和熵权法。其中本文中设定的两个二级指标,即财产险和人身险保险公司的健康险发展指数,考虑到两类公司的保险市场占比的差异性,故以市场收入占比对二级指标给予相应的权重。

对于二级指标以下的权重赋值则使用在综合评价中被广泛应用的熵权法确定。熵权法是根据指标变异性的大小来确定客观权重的,当指标值变异程度越大时,则提供的信息量越多,在综合评价中的作用也越大,其权重也就越大。

① 数据标准化

本文使用的标准化方法为z-score标准化和极差标准化。普遍观点认为,保险行业的资金收益率过高或过低都不利于行业的发展,故使用z-score标准化,而其他指标则使用极差标准化方法。

② 熵权法权重计算

为了消除不同指标间存在的量纲,使得指标间有可比性,对指标进行min-max归一化处理。处理公式为:

正向指标:

(2.1)

负向指标:

(2.2)

接着确定第i项方案在第j项指标中所占比重:

(2.3)

式中 表示第i项方案在第j项指标中所占比重。

同时求解第j项指标信息熵值

(2.4)

其中, ,K > 0,m取自然对数。

接着求解差异系数

(2.5)

最终计算得出各指标对应权重值

(2.6)

3. 江苏省健康险发展指数测算及分析

本研究所用数据均来自于2011~2021年江苏省统计年鉴和中国保险统计年鉴。根据对健康险综合发展指数的定义,本文先测算出2014~2020年江苏省十三个市人身险和财产险公司的健康险发展指数值。

Table 2. Health insurance development index table of life insurance company

表2. 人身险公司健康险发展指数表

由表2知,人身险保险公司的健康险在江苏省地区总体发展较为迅速,但地区间差异较为悬殊,且差距在不断拉大,其中健康险发展最为迅速的南京,在2020年的发展指数值达到0.740,而发展缓慢的宿迁的发展指数值仅仅为0.219。对上述结果进行聚类分析,可将十三个市分为三类,第一类为发展程度最高的南京和苏州,第二类为发展程度处于中游的徐州、南通、常州和无锡,第三类为发展缓慢的扬州、泰州、盐城、镇江、连云港、淮安和宿迁。对比十三个市区的经济发展状况,可以发现人身保险公司的健康险的发展状况与区域间的经济发展有较强的关联性,受到经济条件的制约较大。

Table 3. Health insurance development index table of property insurance company

表3. 财产险公司健康险发展指数表

从表3可知,与人身险保险公司相比,财产险公司的健康险业务起步较晚,总体水平更低,但区域差异关系表现与人身险公司截然不同。从2020年的发展指数值来看,发展最好的三个市分别为宿迁、南京和淮安,盐城和苏州次之。财产公司的健康险业务发展区域不平衡状况与经济水平发展的失衡态势不完全一致,以宿迁和淮安为例,经济发展水平在所有区域中处于末流,但其健康险业务整体发展水平却领先大部分市,保费收入分别达到6.2亿元和4.9亿元,且近些年的发展速度明显提升,可见经济水平的高低对健康险业务的发展并不是决定性的,与一般寿险的发展有所区别,同时,也一定程度上表明,经济欠发达地区的健康险市场仍然存在较大的空缺,保险业服务水平有待进一步提高,健康险业务具有广阔的市场前景。

最终,利用市场占比对求得的人身险公司和财产险公司的健康险发展指数进行权重加成,得到总体的发展指数值,具体结果见表4。

Table 4. Health insurance development index of Jiangsu Province

表4. 江苏省健康险发展指数表

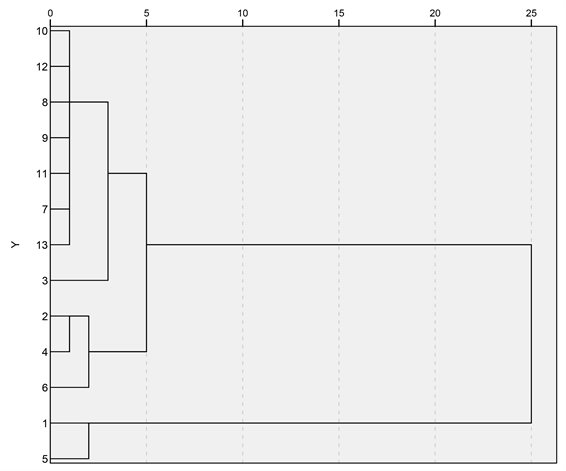

从总体发展来看,江苏省的健康险业务保持着不错的积极发展趋势,2014年健康险发展指数值基本处于0.1~0.3之间,到2020年,大部分市都达到0.3以上,但区域间的发展不平衡也逐步得到体现。同样进行聚类分析,结果见图1,可知第一类为南京和苏州;第二类为无锡、常州和南通;第三类为徐州、宿迁、连云港、镇江、盐城、淮安、泰州和扬州。其中经济发展水平较好的南京和苏州健康险业务发展最为快速,达到了0.729和0.717,与发展较差的区域的差距在不断拉大。

从2014年到2016年,江苏省健康险发展差异在逐步扩大,2017年中国银行保险监督管理委员会加强对健康保险的市场管理,对健康险市场造成了一定的冲击,许多经营短期健康险业务的公司收入大大降低,区域间发展差异缩小。2018年到2020年,江苏省健康险发展开始不断上涨,差距扩大。

Figure 1. System clustering pedigree diagram

图1. 系统聚类谱系图

4. 结论

本文结合当前健康险市场现状,分别对财产险和人身险保险公司的健康险发展进行指标构建,再以市场占比确定最终的发展指数,这一指数同时考虑了健康险业务发展的基础能力、服务能力和发展潜力,较为全面的描述了江苏省内2014~2020年的健康险发展情况和失衡现状,测算结果表明,江苏省整体健康险业务发展较为迅速,但受到经济水平因素的影响,区域化差异也在进一步扩大。财产保险公司参与健康险市场形成了市场竞争,极大的促进了健康险市场的发展,以宿迁为例,其市场规模已经快要赶上人身险保险公司,对区域发展不平衡现象在一定程度上有所缓解,同时也表明健康险依就存在较大的市场空缺,特别是对60岁以上居民的健康险品种很少,相关健康险产品同质化严重,60岁以上居民面临保险缺失的情况,而近些年推出的惠民保虽然缓解了部分老年健康保障需求,但依然存在诸多不足,当前的健康险服务并不能满足日益增长的市场需求,这对健康险的业务创新提出了更高的要求。同时健康险发展也需要当地政府的大力支持,给予其政策上的优惠,使之得到更好的发展,并根据健康险在区域间的发展差异情况,在发展相对落后的地区,不断加强相关教育和宣传,提升居民的健康保险意识,缓解区域间的失衡现状,促进健康险的全面发展。

文章引用

詹进飞,周倩倩,唐加山. 商业健康险的发展指数构建

Construction the Development Index of Commercial Health Insurance[J]. 应用数学进展, 2023, 12(11): 4562-4569. https://doi.org/10.12677/AAM.2023.1211447

参考文献

- 1. 李经经. 疫情背景下我国商业健康险地区需求差异研究[D]: [硕士学位论文]. 蚌埠: 安徽财经大学, 2022.

- 2. 张伟, 郭金龙, 张许颖, 等. 中国保险业发展的影响因素及地区差异分析[J]. 数量经济技术经济研究, 2005(7): 108-117.

- 3. 黄薇. 保险业发展的地区差异值得重视[J]. 财经科学, 2006(3): 111-116.

- 4. 郑伟, 刘永东. 中国保险业区域发展比较研究——基于“保险基准深度比”的分析[J]. 经济科学, 2008, No.167(5): 96-109.

- 5. 锁凌燕, 完颜瑞云, 陈滔. 我国商业健康保险地区发展失衡现状及原因研究[J]. 保险研究, 2015, No.321(1): 42-53.

- 6. 杨波, 蒋如玥. 商业健康保险地区发展差异及其影响因素研究——基于需求视角的分析[J]. 东南大学学报(哲学社会科学版), 2018, 20(3): 60-68+147.

- 7. 朱宇豪. 中国商业健康保险发展影响因素分析[D]: [硕士学位论文]. 上海: 上海财经大学, 2019.

- 8. 王柳琴. 我国商业健康保险发展指数构建及相关指标影响度分析[D]: [硕士学位论文]. 重庆: 重庆工商大学, 2022.

NOTES

*通讯作者。