Business and Globalization

Vol.05 No.02(2017), Article ID:20406,9

pages

10.12677/BGlo.2017.52004

The Impact of Corporate Social Responsibility Information Disclosure on Stock Price

—Based on the Small and Medium Enterprise Board

Qing Yao, Cunbang Wang, Siqi Wang

University of Science and Technology Beijing, Beijing

Received: Apr. 12th, 2017; accepted: Apr. 23rd, 2017; published: Apr. 30th, 2017

ABSTRACT

Using a sample of 117 companies listed in the Small and Medium Enterprise (SME) Board in 2014, this article investigates the relationship between corporate social responsibility disclosure and stock market price. The results indicate that there is a negative correlation between stock market price and the degree of corporate social responsibility disclosure. The underlying causes of the effect were discussed from three perspectives: the current performance of the companies’ social responsibility disclosure, the investors’ attitudes on corporate social responsibility disclosure, and the effectiveness of the Chinese capital market. Finally, some suggestions were offered to the companies listed in SME, the investors as well as the regulators of the stock market, aiming to improve companies’ practice of corporate social responsibility disclosure and the development of the Chinese capital market.

Keywords:Corporate Social Responsibility, Information Disclosure, Stock Market Price, Companies Listed in SME

企业社会责任信息披露对股票价格的影响

—以中小板上市公司为例

姚卿,王存邦,王斯奇

北京科技大学东凌经济管理学院,北京,中国

收稿日期:2017年4月12日;录用日期:2017年4月23日;发布日期:2017年4月30日

摘 要

以2014年117家发布独立社会责任报告的中小板块上市公司为研究样本,探索上市公司社会责任信息披露程度与其股票价格的关系,结果表明,中小板上市公司的社会责任信息披露程度与其股票价格负相关。本文从我国中小板上市公司企业社会责任信息披露现状、证券市场主体在企业社会责任方面的投资理念以及资本市场的有效性剖析了深层原因,并进一步就改进企业社会责任信息披露实践及促进资本市场健康发展为上市公司、投资者和监管者提供建议。

关键词 :企业社会责任,信息披露,股票价格,中小板上市公司

Copyright © 2017 by authors and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

1. 引言

根据传统的经营理念,利润最大化是企业的行为目标,然而,由此引发的诸多社会问题不容忽视。我国对企业社会责任信息披露尚没有管制要求,对绝大部分企业来说,社会责任信息披露属于自愿披露的范畴,但近年来我国的可持续发展受到严重损害,企业社会责任成为各界关注的热点,上市公司发布独立社会责任报告也成为一个快速增长的现象。

资本市场一直高度重视信息披露,与国外企业发布社会责任信息的动因不同 [1] ,驱动国内企业公布社会责任履行情况的因素主要源于提高公司声誉、回应客户要求以及响应政策法规等方面,但无论企业以怎样的初衷公布社会责任报告,其披露的信息都会触动资本市场 [2] 。相比于财务信息披露的资本市场效应的丰富研究 [3] [4] ,企业社会责任信息披露的资本市场效应的研究有限,目前国内仅有的少量实证研究均采用沪深两市上市公司为样本。然而,在各板块中,发布社会责任报告的公司数量增速最快的是中小板块,此外,与主板相比,中小板块上市公司信息披露更及时更透明,与投资者的关系更加密切;最后,中小板块内公司普遍具有收入增长快、盈利能力强、科技含量高的特点,是未来经济社会发展的重要力量。深入研究中小板块上市公司披露社会责任信息所产生的市场反应及其发生机制,不仅能够完善和推进企业社会责任信息披露领域的研究,还能够为改进我国企业社会责任信息披露施行以及促进资本市场健康发展提供理论指导。

2. 文献回顾

企业社会责任是指企业除了追求股东利益最大化之外,还应承担维护和增进社会福利的义务。企业社会责任修正和补充了股东利益最大化这一传统原则,在内容上它既包括法律强制规定的活动,也包含企业自愿开展的伦理活动 [5] [6] 。

1) 国外研究现状

国外关于社会责任信息披露经济后果的研究主要集中于投资者决策价值和资本成本的影响两个维度。

在决策价值方面,学者们的分歧在于有或无。首先,Ingram (1978) [7] 选取了1969年至1975年期间的财富500强企业作为样本展开研究,得到了企业社会责任信息披露价值相关的结论。Dhaliwal et al. (2012) [8] 通过分析多国数据指出,企业社会责任信息披露对分析师盈利预测具有正向影响,并且这一效应在财务信息披露透明度较低的国家和公司更加明显。然而,另一些研究者认为社会责任信息披露不具有投资决策价值。例如,Milne and Chan (1999) [9] 研究发现,机构投资者并不是以常规年报发布的企业社会责任报告为依据作出投资决策的;Patten (2002) [10] 利用关键事件法发现,股票价格和交易量在社会责任信息披露前后的七个交易日内并没有明显变化。

在资本成本方面,学者们的分歧在于企业社会责任信息披露究竟是增加还是降低了资本成本。Verrecchia (2001) [11] 和Rodriguez et al. (2006) [12] 认为,企业社会责任信息披露能在一定程度上降低投资者的信息不对称程度,减少估计误差,最终导致资本成本的降低。Goss and Roberts (2011) [13] 探讨了公司债务融资便利性与企业社会责任信息披露之间的关系,表明公司若在社会责任信息披露方面表现良好则更可能获得较低的银行贷款利率和更长的贷款期限。Dhaliwal et al. (2011) [14] 发现公司更愿意在资本成本较高的时候披露社会责任信息,并且公司的资本成本会在披露之后明显降低。也有学者得到了相反的研究结论,Richardson and Welker (2001) [15] 以信息披露理论为基础,得到了企业社会责任信息披露程度与其资本成本存在正相关关系的结论。Holman, New and Singer (1985) [16] 从企业社会责任信息披露的成本角度出发,发现投资者对企业出于满足政府要求的目的而增加社会责任资本性支出的行为给予了负面评价。

2) 国内研究现状

我国上市公司在企业社会责任信息披露方面的实践时间较短,因此基于企业社会责任信息披露的实证分析数量还比较有限。已有的为数不多的实证研究主要集中于讨论其对投资决策价值的影响,并且研究结论存在很大的分歧。例如,陈玉清和马丽丽(2005) [17] 检验了2003年全部A股上市公司股票价格与其社会责任信息披露之间的关系,发现这两项指标之间的相关性不显著。肖红军、张俊生和曾亚敏(2010)以及江炎俊等(2011) [18] 的研究则观察了具体社会责任事件的市场反应,结果看到,事件相关方的股票在收益率和交易量上均未出现显著变化。

相反,另一些研究支持了国内上市公司社会责任信息披露价值相关的观点。沈洪涛和杨熠(2008) [19] 的研究也证实了我国上市公司的社会责任信息披露程度与股票收益率之间呈显著的正相关,并认为公司社会责任信息是新的影响公司价值的因素。何贤杰,肖土盛和朱红军(2013) [20] 则指出公司社会责任信息披露对于证券分析师盈利预测具有正面作用,且这一作用对于民营企业、处于治理环境较好地区以及较高社会责任敏感度行业的企业更为突出。

综上所述,学者们对于企业社会责任信息披露可能引致的经济后果,尚未取得一致的研究结论。我国中小板上市公司的社会责任披露在众多板块中表现突出,其所带来的披露效应必将引起实务界的关注和理论界的重视,然而目前为止没有针对它的相关研究。

3. 研究方法

1) 样本选择与数据来源

本文选择2014年底中小板板块787家上市公司为研究样本,剔除ST公司、年报信息不全公司、无社会责任报告公司以及同时发行A股和H股的企业,最后得到有效样本117家。通过查询各公司网站中的企业年报及巨潮网的企业社会责任报告,手工整理社会责任披露数据,市场交易数据和公司财务数据则通过深圳国泰安数据服务中心(CSMAR)获得。

2) 变量定义

本文参照李正和向锐(2007) [21] 及沈洪涛和杨熠(2008) [22] 对企业社会责任内容的分类,结合本文所选样本的企业社会责任信息内容,将企业社会责任信息内容分为五大类10小类(见表1)。在对企业社会责任信息披露程度的计量上,本文结合了内容分析法和指数法,具体而言,把每个小类分为定性描述和定量描述两种情况,有定量信息的赋值2,只有定性信息的赋值1,无信息的赋值0;总分的计分方法则是将不同小类的得分进行加总,其中五大类信息的权重相同,得到的总分就是某公司的企业社会责任信息披露指数(CSRDI),取值范围在0和20之间。

由于股票价格受多方面因素影响,在借鉴前人研究的基础上,本文选择每股净资产、每股收益以及公司规模为代表因素作为控制变量。表2给出了变量的选取与赋值情况。

3) 模型建立

本文分别采用股票价格作为因变量,每股净资产、每股收益和公司规模为自变量建立线性回归模型1,如式(1),以股票价格为因变量,企业社会责任信息披露指数、每股净资产、每股收益和公司规模为自变量建立回归模型2,如式(2),来探索中小板上市公司的股票价格与其社会责任信息披露程度之间的关系。模型如下:

(1)

(1)

(2)

(2)

4. 结果及讨论

1) 中小板块上市公司社会责任信息披露现状

从行业角度来看,发布独立社会责任报告的企业绝大多数属于制造业和信息技术业。计算研究样本的企业社会责任披露指数行业均值,结果如表3所示。从中我们可以发现,社会责任指数均值最高的是采掘业,达到13,而最低值对应的则是社会服务业、传播与文化业,都为10分。有8个行业的得分在10到12分之间,占行业总数的80%,可见,在各个行业之间,信息披露程度的差异并不大。

从企业社会责任披露指数来看,中小板块上市公司中得分最高的为18,是保龄宝生物股份有限公司;最低的为8,是中工国际等5家公司;得分为10的公司最多,达到25家,得分为11的公司有23家,得分为12的公司有19家,样本公司的社会责任指数平均值为11.474,具体情况见图1。

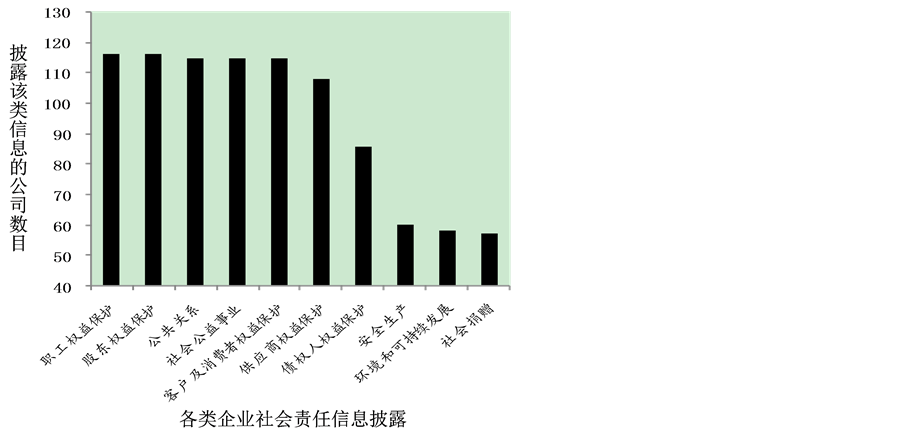

对于本文所界定的企业社会责任五大类内容,中小板块上市公司都有披露,但是对各个类别的重视程度存在差异(图2)。图中反映的结果说明中小板块上市公司对员工类、利益相关者类和一般社会问题类(除社会捐赠以外)等社会责任问题的重视程度更高,但是对环境类、产品类(除消费者权益以外)等社会责任问题重视程度较低。

2) 实证分析结果

变量的描述性统计结果见表4。表5给出多元线性回归模型的统计结果。模型1是以每股净资产、每股收益和公司规模为自变量的基础模型。模型2则在模型1的基础上增加了一个自变量,即企业社会责任信息披露指数,分析企业社会责任信息披露程度与股票价格二者之间的关系。

本文设定的实证模型没有多重共线性问题,因为解释变量的方差膨胀因子(VIF)的最大值不超过10 (表5)。调整后的R2说明所选取的变量能解释截面股票价格77%以上的变异。具体而言,从模型1来看,每股净资产、每股收益与股票价格之间都具有显著的正相关关系;而公司规模变量与股票价格之间不存在显著的相关性,这可能与中小板块的特殊性有关,中小板块上市公司的企业规模普遍较小,且公司和公司之间的差距较小,可能会降低公司规模在企业价值判断的影响作用。回归结果说明,决定股票价格的最主要因素是公司的基本面,资本市场在一定程度上有效。在模型2中,每股净资产、每股收益对股票价格的影响没有因加入企业社会责任信息披露指数而改变,说明所设定的模型具备合理性。

Table 1. The classification of corporate social responsibility

表1. 本文采用的企业社会责任分类

Table 2. Definition and calculation of variables

表2. 变量的定义及计算

Table 3. Different industries description of social responsibility information disclosure index (CSRDI) in small and medium enterprise board

表3. 中小板块上市公司社会责任信息披露指数的分行业描述

Figure 1. Corporate social responsibility Information disclosure index score

图1. 企业社会责任信息披露指数评分值

Figure 2. Corporate social responsibility Information disclosure index score

图2. 企业社会责任信息披露指数评分值

Table 4. The descriptive statistics of variables and the correlation coefficient between variables

表4. 变量的描述性统计及变量间的相关系数

注:**表示p < 0.01;*表示p < 0.05。

Table 5. The regression analysis of the relationship between information disclosure degree and Stock Price

表5. 企业社会责任信息披露程度与股票价格关系的回归结果

注:***表示p < 0.001;**表示p < 0.05;*表示p < 0.07 (边缘显著)。

从模型2可知,企业社会责任信息披露程度与股票价格之间存在着负相关的关系,由此可以认为,企业社会责任信息披露对资本市场投资者具有一定的影响,且较高的企业社会责任信息披露程度对应着较低的股票市场定价。这一结果不能不引起上市公司、资本市场投资者以及市场监管者等相关方的深思。对于企业社会责任信息披露活动而言,信息披露与股价负相关的结果可能会造成非常不利的影响,甚至还会损害企业的社会责任实践,这样的逆向选择必将降低资源的配置效率、损害社会的可持续发展。

3) 讨论

企业社会责任信息披露有助于降低信息不对称,对企业价值判断起到积极的作用。但企业社会责任信息披露的公正性与真实性、投资者在进行投资决策时的理念以及资本市场的有效性都将影响这一作用的发挥。

首先,使用内容分析法分析企业社会责任报告时,我们发现,即使发布独立社会责任报告的中小板块上市公司在数量上增长很快,但信息质量提升较慢。具体而言,社会责任信息披露存在以下不足之处:1) 发布社会责任报告的中小板块上市公司绝对数量还很有限,公司在是否披露社会责任信息方面没有战略规划,随意性较强;2) 企业可能既不是为了给投资者提供决策参考也不是对社会压力做出反应而披露社会责任履行情况,其披露的动机在于回应政策及强势利益相关者的诉求,这影响了企业社会责任报告的决策价值;3) 披露信息在内容和形式上存在较大的随意性。责任报告主要采用定性的说明,缺乏具有说服力的定量说明,甚至存在信息粉饰、选择性披露等不当行为;4) 企业社会责任报告缺乏必要与规范的审计,披露的信息在内容的真实性、公正性和完整性方面可能会受到信息使用者的质疑,从而导致其公信力的大幅降低。信息披露质量较差的企业非但不能通过有效信息传递获得竞争优势,反而会给投资者留下负面印象。

第二,投资者的认识和认同是企业社会责任信息披露发挥正面作用的前提条件。如前文所述,投资者在企业社会责任领域存在着差异化的认识,一些投资者乐于为具有良好社会责任表现的企业支付股票溢价,这是因为:1) 好的投资者不仅仅关注公司价值,还关注公司价值的驱动因素。社会责任行为被认为有助于建立企业声誉,而声誉被认为是可持续竞争优势重要的潜在资源;2) 部分投资者出于道德伦理非常注重公司的社会责任问题;3) 社会责任信息披露可以在一定程度上降低投资者的决策风险,比如企业披露的社会责任信息可以使投资者了解公司可能面临的监管成本,包括罚款、政府管制等。然而,有的投资者却有着相反的认识。Richardson and Welker (2001) [15] 在对社会责任信息披露与资本成本的正相关关系进行解释时发现,比平均标准高的信息披露也许会引起投资者的质疑,同时,履行社会责任还被认为会增加公司的短期运营成本。

虽然我国资本市场已经开始接受社会责任投资理念,但是观念转变为行动无法一蹴而就。中国证券市场中真正的社会责任投资者为数极少,短期盈利始终是其关注的重心所在。

第三,有效市场对于企业社会责任信息披露效应有着重要的影响。有效市场理论以零信息成本、充分披露的信息、理性投资者和对新信息快速反应的投资者为前提条件,该理论认为只要所有有价值的信息皆在股票市场中得到迅速且完全地反映,并且资本市场价格能充分、真实地反映股票的内在价值,那么这个市场就被称为有效市场。此假说存在着与生俱来的缺陷,满足这些条件的完美市场在现实生活中几乎是不存在的。尤其中国证券市场目前远非一个有效的资本市场,种种违规和违法现象不断发生,这些违法活动严重破坏了市场的正常秩序,还在很大程度上误导投资者偏离了长期价值投资理念,在投资过程中,人们的投资行为更可能倾向于投机。反映到企业社会责任信息方面,投资者更可能对高于平均水平的信息披露心存质疑,并认为承担社会责任不利于企业短期的业绩。

5. 结论

本文旨在探索中小板上市公司社会责任信息披露的资本市场价值,通过实证方法检验了企业社会责任信息披露程度与股票价格之间的关系。结果显示,中小板上市公司社会责任信息披露程度与其股票价格之间存在着显著的负相关关系,原因可能在于我国中小板资本市场社会责任领域的制度建设尚不完善、有效性不足的资本市场以及我国投资者对企业社会责任信息披露的认识比较负面。

企业社会责任信息披露无论是价值不相关还是负相关,都不利于全社会和谐发展,因为这些结果不利于激励企业积极承担社会责任,甚至会打击那些在承担社会责任领域比行业平均水平做得更好的企业,这样的恶性循环将降低整个社会的效率。因此,无论是相关部门、投资者还是中小板上市公司本身都应做出一些努力以改变这一现状。

首先,对于监管者而言,一方面要制定一套合理有效的法规,不仅鼓励,更要以此规范我国上市公司在社会责任信息披露领域的表现;另一方面,相关部门还应该积极引导企业和投资者在社会责任信息披露方面树立正确的理念,使社会责任实践及其信息披露的重要性得到整个资本市场的认可。

第二,对于投资者而言,应更多地关注和支持企业社会责任信息披露这一现象。由于投资者是社会责任信息的主要受众,其态度和认知将对企业承担社会责任及披露相关信息的积极性带来影响。除此之外,投资者还应意识到企业在社会责任上的表现对整个社会发展的意义,以及最后这些表现将以各种形式对自己的生活产生一定价值,换句话说,投资者将从企业的社会责任行为中受益。投资者应该树立正确的投资理念,不仅看到一个公司的短期绩效表现,更要从企业的长期竞争力、企业伦理等更加全面的角度去评价一个企业。投资者青睐有社会责任心的企业将激励更多的企业积极承担社会责任。

最后,对于中小板上市公司自身而言,一方面应该意识到自愿、主动地披露社会责任信息是资本市场发展的趋势所在,积极地贯彻相关部门在社会责任方面的政策,并给予应有的重视;另一方面应努力将企业管理与承担社会责任联系起来,不应迷恋数据表面的光鲜以及对其进行夸张的宣传,给投资者一种虚有其表的印象,而应脚踏实地地树立一个负责任的企业形象,让投资者认识到企业所承担的社会责任对投资者本身将带来一定的收益,争取在社会责任实践方面得到投资者的肯定和支持。

基金项目

本文受国家自然科学基金面上项目(71302165)以及中央高校基本科研业务费专项资金资助项目(FRF-TP-13-028A)资助。

文章引用

姚 卿,王存邦,王斯奇. 企业社会责任信息披露对股票价格的影响—以中小板上市公司为例

The Impact of Corporate Social Responsibility Information Disclosure on Stock Price—Based on the Small and Medium Enterprise Board[J]. 商业全球化, 2017, 05(02): 22-30. http://dx.doi.org/10.12677/BGlo.2017.52004

参考文献 (References)

- 1. KPMG (2008) International Survey of Corporate Responsibility Reporting 2008. http://www.kpmg.com/Global/en/Pages/default.aspx

- 2. 胡建军, 董大勇, 金炜东. 企业社会责任信息披露与股票价格关系研究——沪市民营企业的经验证据[J]. 商业经济与管理, 2013, 1(4): 73-80.

- 3. Healy, P. and Palepu, K. (2001) Information Asymmetry, Corporate Disclosure and the Capital Markets: A Review of the Empirical Disclosure Literature. Journal of Accounting and Economics, 31, 405-440.

- 4. 王斌, 梁欣欣. 公司治理、财务状况与信息披露质量——来自深交所的经验证据[J]. 会计研究, 2008(2): 31-38.

- 5. Europe Union Committee (2002) Communication from the Commission, Concerning Corporate Social Responsibility: A Business Contribution to Sustainable Development.

- 6. 李正, 向锐. 中国企业社会责任信息披露的内容界定, 计量方法和现状研究[J]. 会计研究, 2007(7): 3-11.

- 7. Verrecchia, R. (2001) Essays on Disclosure. Journal of Accounting and Economics, 32, 97-180.

- 8. Dhaliwal, D., Radhakrishnans, T.A. and Yang, G.Y. (2012) Nonfinancial Disclosure and Analyst Forecast Accuracy: International Evidence on Corporate Social Responsibility (CSR) Disclosure. The Accounting Review, 87, 723-759. https://doi.org/10.2308/accr-10218

- 9. Milne, M.J. and Chan, C. (1999) Narrative Corporate Social Disclosures: How Much of a Difference Do They Make to Investment Decision. The British Accounting Review, 31, 439-457. https://doi.org/10.1006/bare.1999.0108

- 10. Patten, D.M. (2002) The Relation between Environmental Performance and Environmental Disclosure a Research Note. Accounting, Organizations and Society, 27, 763-773.

- 11. Goss, A. and Roberts, G.S. (2009) The Impact of Corporate Social Responsibility on the Cost of Bank Loans. Working Paper. http://ssrn.com/abstract=955041

- 12. Rodriguez, P., Siegel, D.S., Hillman, A., et al. (2006) Three Lenses on the Multinational Enterprise: Politics, Corruption and Corporate Social Responsibility. Journal of International Business Studies, 37, 733-746. https://doi.org/10.1057/palgrave.jibs.8400229

- 13. Dhaliwal, D.S., Li, O.Z., Tsang, A. and Yang, G.Y. (2011) Voluntary Nonfinancial Disclosure and the Cost of Equity Capital: The Initiation of Corporate Social Responsibility Reporting. The Accounting Review, 86, 59-100. https://doi.org/10.2308/accr.00000005

- 14. 陈玉清, 马丽丽. 我国上市公司社会责任会计信息市场反应实证分析[J]. 会计研究, 2005(11): 76-81.

- 15. Richardson, A.J. and Welker, M. (2001) Social Disclosure, Financial Disclosure and the Cost of Equity Capital. Accounting, Organizations and Society, 26, 597-616.

- 16. Holman, W.R., New, J.R. and Singer, D. (1985) The Impact of Corporate Social Responsiveness on Shareholder Wealth. Research in Corporate Social Performance and Policy, 7, 137-152.

- 17. 肖红军, 张俊生, 曾亚敏. 资本市场对公司社会责任事件的惩戒效应——基于富士康公司员工自杀事件的研究[J]. 中国工业经济, 2010(8): 118-128.

- 18. 江炎俊, 徐勇, 刘得格, 周美华. 企业社会责任信息披露的市场反映——基于我国上市公司发布社会责任报告的事件研究[J]. 经济与管理研究, 2011(8): 123-128.

- 19. 刘长翠, 孔晓婷. 社会责任会计信息披露的实证研究——来自沪市2002年-2004年度的经验数据[J]. 会计研究, 2006(10): 36-43.

- 20. 何贤杰, 肖土盛, 朱红军. 所有权性质, 治理环境与企业社会责任信息披露的经济后果: 基于分析师盈利预测的研究视角[J]. 中国会计与财务研究, 2013(2): 60-91.

- 21. 沈洪涛, 杨熠. 公司社会责任信息披露的价值相关性研究——来自我国上市公司的经验证据[J]. 当代财经, 2008(3): 103-107.

- 22. Ingram, R.W. (1978) An Investigation of the Information Content of Social Responsibility Disclosures. Journal of Accounting Research, 16, 270-285. https://doi.org/10.2307/2490567