Business and Globalization

Vol.

07

No.

03

(

2019

), Article ID:

31827

,

6

pages

10.12677/BGlo.2019.73005

Analysis of Enterprise’s Debt-Paying Ability

—Taking H Group Food Co., Ltd. as an Example

Ying Zong

College of Finance, Taxation and Public Administration, Jiangxi University of Finance and Economics, Nanchang Jiangxi

![]()

Received: Jul. 2nd, 2019; accepted: Jul. 23rd, 2019; published: Jul. 30th, 2019

ABSTRACT

The solvency is an important part to reflect the financial condition of an enterprise, and also affects its ability of sustainable development in the future. It can predict the future development and the ability of sustainable management of the entire enterprise through the analysis of solvency. This paper mainly takes H Group of the halogen products industry as an example. Based on its 2012-2016 financial statements, this paper analyzes its short-term and long-term solvency and proposes relevant recommendations.

Keywords:Short-Term Solvency, Long-Term Solvency, Current Ratio, Asset-Liability Ratio

企业偿债能力分析

——以H集团食品股份有限公司为例

宗 莹

江西财经大学财税与公共管理学院,江西 南昌

收稿日期:2019

![]()

摘 要

偿债能力是反映企业财务状况的重要内容,也影响到企业未来可持续发展的能力,可以通过偿债能力的分析来预测出整个企业的未来发展状况和可持续经营能力。本文主要以卤制品行业的H集团为例,以其2012~2016年的财务报表为基础,分析其短期和长期偿债能力,并提出相关建议。

关键词 :短期偿债能力,长期偿债能力,流动比率,资产负债率

Copyright © 2019 by author(s) and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

1. 引言

正确地运用负债经营是许多企业争取巨大经济效益的重要手段。但是,这样做也可能使企业面临巨大的风险,如债务负担过重、资产负债率偏高、应收账款收不回来等等现象。因此,企业需要结合自身经营特点,找出与自身各方面相匹配的负债规模,争取实现风险与收益的均衡,这就要求企业加强对偿债能力的分析。而且分析偿债能力对于企业本身合理规避存在的风险,实现长远的利益意义重大。

2. 偿债能力分析简述

2.1. 偿债能力简述

偿债能力是指企业可以将可动用的财产偿还债务的能力,是作为判断企业财务状况和经营能力的一个重要标志。偿债能力可以说是企业到期偿还债务的能力和保障,可分为短期偿债能力和长期偿债能力来分析。

2.1.1. 短期偿债能力简述

就是指企业用现在手头上空闲的现金及应收账款履行偿债义务的能力。如果前者对后者的覆盖率不足,则表明该公司可能会遇到困难,无法立即履行财务义务。当企业无力偿付短期借款时,过度的负债会使企业面临巨大的潜在风险利息成本和潜在破产风险 [1] 。总而言之,短期偿债能力直接影响着企业运营能力的健康和盈利能力的提升,无论从哪方面来看其对于企业都是不可或缺的存在。

2.1.2. 长期偿债能力简述

长期偿债能力基本上来说是一家公司的财务保留能力。对于一个企业而言,非流动负债是必不可少的,它是企业进行长期投资,购买固定资产的重要来源。由于长期借款的筹集速度较慢,并且筹资成本高,相应的限制条件也比较繁杂,客观上会加大企业所面临的的风险 [2] 。因此如果企业无法保证自己的长期偿债能力,企业就不得不面对对自身发展造成威胁的巨大的财务风险,筹资前景也会不容乐观。而且更为严重的是企业一旦长期偿债能力丧失,就会被认为是无力偿债的,然后别无选择,只能破产进行清算。一个企业若短期资产流动性枯竭即丧失了短期偿债能力,它仍可以通过各种方式使企业恢复生机。但企业要是长期偿债能力丧失了,等待它的也许只有破产的命运。所以,长期偿能力对于企业而言举足轻重。

2.2. 企业偿债能力主要分析指标

企业的短期偿债能力主要指标包括流动比率、速动比率、应收账款周转率和存货周转率等。企业的长期偿债能力主要指标包括资产负债率、产权比率、权益乘数和利息保障倍数等。

2.3. 影响企业短期偿债能力的因素

2.3.1. 企业的资产结构,特别是流动资产结构

流动负债到期,多数企业都会选择用流动资产来偿还,所以可想而知,一个企业流动资产越多,它还款的难度就越小。当然若要深层次地再加以深究的话,资产的内部结构也是要重点分析的对象 [3] ,影响着企业偿债能力。

2.3.2. 流动负债的规模和结构

流动负债如果规模很大,企业及时偿债压力相应就会增大。而且如果流动负债偿还期限都较为集中,那么对于企业的短期偿债能力无疑是一种挑战。

2.3.3. 企业的融资能力

若对融资能力再加以考虑则会使得企业短期偿债能力的评价显得更为全面和客观,因为当流动负债到期而无流动资产能用来偿还时,与企业平时保持良好交际的金融机构能够借款给企业,把企业从无力还款的水深火热之中解救出来。

2.3.4. 企业的经营现金流量水平

现金流对于企业无疑是非常值得重视的,充足的现金流量可以说是企业偿还短期债务的基础。而且若现金流量不足的话,企业很有可能会丧失金融机构和社会大众的信任,陷入举步维艰的地步,甚至会逐步走向破产的厄运。

2.4. 影响企业长期偿债能力的主要因素

2.4.1. 企业的盈利能力

众所周知如果企业能够赚取数量可观的利润的话,对长期偿债能力肯定是有积极影响的。若企业处于亏损状态的话,不仅是无法保证债务的偿还,对后续一系列的营运活动也会造成巨大冲击 [4] 。

2.4.2. 投资效果

通常来说企业一般不会将所有的自有资金以及举借的长期债务都用于固定资产的购置或经营规模的扩大,很多企业都会在证券市场或者其他地方,把一定量的空闲资金用来进行投资,显然当投资效果比较好时,企业就会获得客观的收益,这时这部分收益也就自然而然地能够在企业无力偿还长期借款的千钧一发之际,挽救企业。

2.4.3. 盈利分配

从理论上来说企业有盈利时,不仅要分配给投资者,还要把一部分留存在公司。可以想见,如果分配给投资者过多,那留存在企业的必然就是少部分了,这显然会对企业偿还长期债务造成消极的影响 [5] 。

2.4.4. 企业经营现金流量

不只是短期偿债能力要关注企业经营现金流量,在讨论长期偿债能力的时候,它也不可或缺。欠债还钱是自古以来就颠扑不破的真理,充足的现金流量,在它作为偿债能力基本保障的地位上来讲,是无法动摇的。

3. H集团食品股份有限公司概况

H集团食品股份有限公司在创立之初就以畜禽肉制品加工为主,之后不断向其它领域延伸,企业愈发壮大,至今已走过了27个年头。其总部位于江西南昌。

3.1. 公司主要业务及产品

公司的主要业务为酱卤肉制品、佐餐凉菜快捷消费食品及米制品的开发、生产和销售,产品品种涵盖繁多,达到两百多种。不仅包括了鸡,鸭等耳熟能详的具有鲜明公司特色的快捷消费酱卤肉制品,还延伸至水产,豆制品等佐餐凉菜食品。产品种类丰富,安全卫生,是广大消费者节假日餐桌上的常客。

3.2. 行业发展阶段

公司目前处于快捷消费食品行业快速发展后的早期成熟阶段,不断有新品牌涌入市场,市场份额逐渐被各大品牌占据。在这个发展阶段,如何打造一个消费者接受和喜欢的品牌对于企业而言是重中之重。行业领先企业不仅将品牌建设作为战略发展的核心,还积极利用互联网这个平台大力挖掘新的营销方式,形成线上与线下同时经营的模式,一直致力于提升企业的市场业务拓展份额,形成强者恒强的市场竞争局面。

3.3. 周期性特点

酱卤肉制品及佐餐凉菜一年四季都常见于我国居民的餐桌,可以说已成为广大消费者居家出行的必备品,节假日购买此种食品更成为一件约定俗成的事。且此种类型食品的食用不受季节等因素的影响,虽然价格会在特定范围内上下浮动,但并没有对市场需求造成明显冲击,因此,行业未有明显的周期性特征。

3.4. 公司所处的行业地位

公司有多个行业及全国范围内的知名头衔,且在全国酱卤食品企业中一直是佼佼者,是全国酱卤行业三大巨头之一,在消费者心中具有良好的口碑和形象。

4. H集团食品股份有限公司偿债能力分析

4.1. 分析企业短期偿债能力

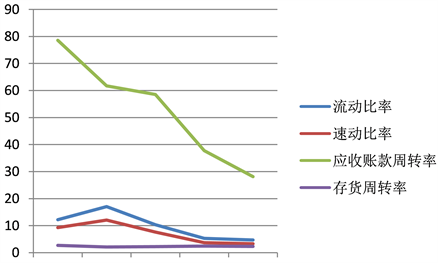

如图1,根据对H公司2012~2016年度财务报表中的数据进行计算,可以得出:

Figure 1. H company short-term solvency indicator data

图1. H公司短期偿债能力指标数据

1) 流动比率

流动比率是衡量企业短期偿债能力的核心指标,H公司2012~2016年的流动比率分别计算得12.19、17.03、10.34、5.31、4.72,其数值皆大于行业流动比率标准值3。而这五年的流动比率数值总体来说处于下降的状态,说明流动负债相对于流动资产是增加的趋势。整体上看来是从非常高的位置逐步过渡到较高的一个位置,在行业中的领先优势还在,只是不那么明显了。

2) 速动比率

速动比率是衡量企业流动资产中可以立即变现用于偿还流动负债的能力,H公司2012~2016年的2、速动比率分别计算得9.27、12.07、7.63、3.7、3.31,高于一般公认标准,表明企业流动资产扣除存货后的部分较多,有着令人满意的短期及时变现能力。但总体呈现出的下降状态说明企业变现能力较之前有所下降。

3) 应收账款周转率

H公司2012~2016年的应收账款周转率分别计算得78.62、61.76、58.54、37.8、28.15,由H公司的资产负债表可见,H公司2016年到2012年的应收账款金额分别为1331.37万元、1561.16万元、180.07万元、428.82万元、436.46万元,应收账款金额逐年减少。表现出一直下降的趋势说明企业在应收账款上占用的资金回笼速度变慢,但始终高于行业平均水平。企业应收账款的周转速度近五年都表现比较出色,这对于加速资金周转十分有利。

4) 存货周转率

分别计算得2.70、2.11、2.25、2.47、2.30,这一指标的表现始终不容乐观,企业大量存货堆积且在短时间内无法转换为现金或应收账款,对于企业短期偿债能力而言是一种拖累。但由于前三个指标表现良好,因此企业短期偿债能力仍然是具有优势的。

4.2. 分析企业长期偿债能力

如图2,根据对H公司2012-2016年度财务报表中的数据进行计算,可以得出:

![]()

Figure 2. H company long-term solvency indicator data

图2. H公司长期偿债能力指标数据

1) 资产负债率

H公司2012~2016年的资产负债率分别计算得6.82%、4.78%、7.38%、15.29%、15.76,一直都远低于行业水平,表明有足够的自有资金可以偿债。但也反映了企业举债经营能力不足,资金成本高,利润可能会较低。

2) 产权比率

产权比率是负债总额除以所有者权益得出来的结果,它通常被视作衡量企业财务结构稳定与否的关键比率。H公司2012~2016年的产权比率分别计算得7.32%、5.02%、7.97%、18.05%、18.7%,企业自有资本占总资产的比重较大,但该指标较行业标准水平低,企业可能没有充分发挥负债带来的财务杠杆收益。而2015年和2016年该指标的上升则表明公司举债经营程度提高,财务风险可能有所加大。

3) 权益乘数

H公司2012~2016年的权益乘数分别计算得1.07、1.05、1.08、1.18、1.19,总体皆低于标准值且一直维持在一个相当的水平,表明总资产与所有者权益数目基本旗鼓相当,企业可利用的财务杠杆较小,债权人权益受保护的程度较高。

4) 利息保障倍数

H公司2012~2016年的利息保障倍数分别计算得4.92、−5.67、−4.43、−4.76、−4.76,2012年的数值远高于国际公认标准值3,表明企业利息支付能力非常强。从2013年起虽有所下降,但从数据看是由于企业财务费用为负,说明企业利息收入大于利息费用,具有非常强的利息偿付能力。总体而言企业的长期偿债能力有所降低但依然较强。

5. 对提高H公司偿债能力的建议

5.1. 充分利用财务杠杆,适当开放举债

从分析中我们可以明显地看到,H公司对于举债方面表现比较保守,没有充分利用财务杠杆,所以获得的财务杠杆利益也十分有限。这种保守带来的影响虽然不足以使企业陷入危机,但是这会让企业丧失许多本可以抓住并取得丰厚回报的机会。介于H公司自身偿债能力如此强的情况下,可以适当地对举债方面开放一点,根据市场的变化以及企业自身内部的变化,适当增加向外举借的债务,更加充分地利用财务杠杆获取更多的财务杠杆利益,从而为企业的盈利锦上添花。

5.2. 增强对应收账款的管理

应收账款的管理对于企业的偿债能力有着不小的影响力,所以对于大量的应收账款,经营者应该适当加强管理,制定合理的收账计划,减少应收账款的坏账。在有条件的情况下,尽量采取预收或者货到即付款的方式,最大程度上减少坏账损失。对于实在是要通过应收账款解决的付款方,公司要对对方拖欠的应收账款在一定的期限内提醒收回,或者可以采取优惠条件等方式 [6] 。

5.3. 增强对存货的管理

企业的存货需要控制在一定的数量范围内,而H公司五年间这一指标的表现始终不容乐观,企业大量存货堆积且在短时间内无法转换为现金或应收账款,对企业短期偿债能力有着不好的影响,所以H公司应该注意控制存货数量,在减少库存积压的同时确保流转需求。积极拓展销售渠道,客户量和存货流动性 [7] 。

文章引用

宗 莹. 企业偿债能力分析——以H集团食品股份有限公司为例

Analysis of Enter-prise’s Debt-Paying Ability —Taking H Group Food Co., Ltd. as an Example[J]. 商业全球化, 2019, 07(03): 32-37. https://doi.org/10.12677/BGlo.2019.73005

参考文献

- 1. 宫晓涵. 对上市公司偿债能力及其存在风险的探讨[J]. 商业经济, 2017(3): 143-145.

- 2. 陈晓红. 企业偿债能力分析探讨[J]. 浙江金融, 2012(11): 47-48.

- 3. 简燕玲. 企业偿债能力分析与安全经营[J]. 财经问题研究, 2005(5): 87-90.

- 4. 张丽. 浅谈企业负债经营[J]. 商业经济, 2003(5): 39-41.

- 5. 王珞. 中国上市钢铁企业偿债能力现状及对策[J]. 经济研究导刊, 2012(24): 66-67.

- 6. 财政部会计资格评价中心. 财务管理[M]. 北京: 中国财政经济出版社, 2015: 328-329.

- 7. 孟雪娇. 企业偿债能力的分析[J]. 中国经贸, 2014(6): 125-125.