Aging Research

Vol.

07

No.

01

(

2020

), Article ID:

34714

,

6

pages

10.12677/AR.2020.71003

Investigation on the Status Quo of Financial Consumption for the Elderly

Yaqi Shu, Lianxin Wang

Department of Finance, China Women’s University, Beijing

Received: Mar. 2nd, 2020; accepted: Mar. 18th, 2020; published: Mar. 25th, 2020

ABSTRACT

As the population aging trend in China continues to accelerate, the elderly consumer market has huge consumption potential, and financial consumption for the elderly is also growing rapidly. However, there are some problems in the financial consumption of the elderly. Based on the current characteristics of financial consumption of the elderly, the paper analyzes the current status of the elderly, such as weak financial consumption awareness, single financial products for the elderly, and low participation in the Internet financial consumption by the elderly. The elderly promote financial investment knowledge and raise financial consumption awareness; guide the elderly to participate in financial consumption rationally and accelerate the development of financial products for the elderly; improve the level of financial consumption services for the elderly; provide convenience and accessibility; formulate laws on the rights and interests of financial consumption for the elderly; protect the elderly Related policy recommendations such as financial consumption rights and interests provide a reference for the healthy development of the elderly financial consumption market.

Keywords:Financial Consumption of the Elderly, Status Quo, Policy Recommendations

老年金融消费现状问题调查研究

舒娅琦,汪连新

中华女子学院金融系,北京

收稿日期:2020年3月2日;录用日期:2020年3月18日;发布日期:2020年3月25日

摘 要

随着我国人口老龄化趋势不断加速,老年消费市场具有巨大消费潜力,老年金融消费也在快速增长。但是老年人在金融方面的消费存在一些问题,论文从老年人金融消费的现状特点出发,探析老年人金融消费意识不强,老年金融产品单一,老人参与互联网金融消费比重低等现状问题,提出向老年人宣传金融投资知识,提高金融消费意识;引导老年人理性参与金融消费,加快老年金融产品开发;提高老年金融消费服务水平,提供便利性和可及性;制定老年金融消费权益法律,保护老年人金融消费的权益等相关政策建议;为老年金融消费市场健康发展提供参考。

关键词 :老年人金融消费,现状问题,政策建议

Copyright © 2020 by author(s) and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY 4.0).

http://creativecommons.org/licenses/by/4.0/

1. 研究的背景和意义

1.1. 研究背景

我国自2000年前后进入人口老龄化社会,并且呈现速度快、基数大特征。统计数据显示,截至2019年末,我国60岁及以上人口为25,388万人,占总人口的18.1%1,老龄化程度越来越高,同时随着我国社会保障体系和分配制度逐步完善,老年人的可支配收入也不断增加,老年消费也呈现出快速发展势头。我国金融业深化改革,金融机构不断设计开发针对老年群体的金融消费产品,满足老年人不同层次的金融消费需求,老年金融消费增长,也引发遭遇诈骗和投资血本无归等问题,值得高度关注。

1.2. 研究意义

我国老年群体不断增长,也具有庞大的消费潜力,将成为拉动我国经济的动力之一。新修订的《老年人权益保障法》第三条明确指出“国家和社会应当采取措施,健全对老年人的社会保障制度,逐步改善保障老年人生活、健康以及参与社会发展的条件,实现老有所养、老有所医、老有所为、老有所学、老有所乐”2,然而老年人对金融市场和风险缺乏认知,在金融消费过程中极易陷入诈骗陷阱,金融市场针对老年人的消费产品还不够丰富,亟待发展完善。论文研究老年人金融消费特征,通过实证调查分析,剖析老年消费的现状和问题,并提出相关政策建议,以期引导老年人理性金融消费和谨慎投资,提高风险防范意识。

1.3. 研究文献综述

学者们对老年金融消费的研究,相关文献颇多,主要观点集中在老年金融消费的特征、老年金融消费问题、老年金融消费政策研究等方面。

1) 老年金融消费偏向保守稳健。学者们认为:金融消费是人们为了满足自身消费的需求,享受金融机构提供的服务,购买金融机构提供商品的行为3。老年人有闲余资金时,他们更倾向于选择如储蓄养老这类收益低、相对稳健的产品,关注投资的安全性 [1]。银行储蓄是大多老年人传统信赖的理财习惯,储蓄目的并不是为自己养老,为子女储蓄是多数老人的共识,也购买国债或固定收益的银行理财产品,老年人也缺乏多元化理财产品配置的引导 [2]。

2) 老年金融消费存在诸多问题。学者们认为老年金融消费市场还不完善,老年金融产品相对稀缺,老年金融消费缺乏风险认知,时常出现被诈骗和陷入高利贷集资风险,非法集资和网络诈骗等新型犯罪手法瞄准老年群体,致使老年人成为当前受到金融诈骗和金融集资等不当行为受害最严重的群体 [3]。

3) 老年金融消费建议。学者们对老年金融消费提出的建议包括:一是引导老年人认识金融投资风险,莫贪便宜抵御高收益诱惑;二是提高防范意识,谨防个人和家庭银行存款信息外泄;三是依据自己的风险承受能力选择理财产品,稳中求进 [4],强化老年人金融消费知识宣传,提高风险防范意识,具体内容包括“三有三会”,即一是有风险意识;二是会判定不妥的宣传信息;三是会依法向有关部门寻求帮助 [5],老年人金融消费权益不断地受到侵害,通过制定老年人金融防骗指南和加强老年人金融服务监督管理的措施 [6]。

2. 老年人金融消费实证研究

2.1. 调查设计及调查过程

1) 问卷设计。笔者在查阅文献和资料基础上设计调查问题。问卷内容包括老年人金融消费类型、老年人金融消费占总收入比重情况、是否通过网络进行金融消费、是否经历过金融诈骗以及对自己合法权利的维护情况,这些相关问题以了解老年人金融消费的特点及现状,进一步探究老年人金融消费存在的问题。

2) 调查过程。调查以问卷调查为主,采用随机抽样方法,在北京市朝阳区和海淀区的社区发放问卷,同时也会采访一些老年人,深入询问他们金融消费相关方面的问题,进一步了解他们金融消费方面的具体情况,有效问卷120份,实地采访了76名老人。

2.2. 被调查老年人基本情况

被调查老年人体现的特征是:1) 受教育程度低,金融知识掌握相对较少。关于老年人受教育程度调查发现:老年人受教育程度主要集中在小学和中学,本科以及本科以上的老人占比较少;2) 老年人倾向于低风险产品,调查问题“老年人金融消费类型”(为多选题),大部分老人选择储蓄存款(占70%),有22%的老人会去购置保险,少部分老年人购买基金(占比5%)和股票(占3%);3) 老年人比较依赖人工金融服务,询问老人是否会单独使用自动存款机发现:大部分老人不会单独使用自动存款机,他们会找工作人员,依靠人工服务。

2.3. 老年金融消费问题分析

1) 老人金融消费意识不高

针对被调查者询问“每个月收入情况”问题,大部分老年人每个月收入集中在1000元~3000元和3001元~5001元(图1),而调查老年人每个月金融消费比重(见图2),大部分老年人(90人)金融消费占收入比重在30%以下,说明大部分老人收入并不高,而且用于金融消费的钱也不多。

Figure 1. Monthly income of the elderly

图1. 老人每月收入情况

Figure 2. Monthly financial consumption of the elderly

图2. 老年人每月金融消费情况

2) 老年金融消费产品相对单一

询问“金融消费是否以储蓄存款为主”问题,有81%的老人是以储蓄存款为主。老年金融消费比较倾向于储蓄存款,把钱用于活期存款或定期存款,对于其他理财产品很少购买,老年人过度追求低风险、投资保守,一味将金融资产过多投入储蓄存款,会导致金融资产资源利用不充分。造成此现象的原因,和老年人金融知识匮乏密切相关,对于金融产品缺少了解加上他们保守观念,他们认为储蓄存款以外的金融产品风险大安全性低,从而排斥。

3) 老年人参与互联网金融消费比重偏小

调查关于“是否通过互联网来进行金融消费”问题,有84%的老人表示不会使用互联网来进行金融消费,有16%的老人会使用,但也是简单的储蓄存款。

老年人网上金融消费比重小,倾向相关的金融机构尤其是银行。网络的发展给金融消费带来了快捷,各大金融机构拥有相应的App,但是老年人网上金融消费情况比较少,他们依然倾向传统金融消费去相关的金融机构,寻求工作人员的帮助。这和他们依赖人工服务有关,随着年龄地增长,老年人行动会受到限制以及理解能力、接受能力、学习能力都有所减弱,他们离不开人工服务,另外互联网金融不断地快速发展,老年人获取信息渠道有限以致不能及时获取信息,加上金融知识的短板,让老年人对此充满困惑。

4) 老年人金融消费领域维权困难

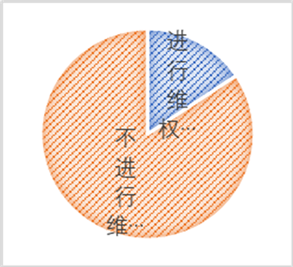

调查数据分析看,当老年人合法权益受到侵犯后,84%的老人不会采取措施,14%的老年人采取措施维权,但其中维权成功的老人只有20%,80%的人采取措施后并没有维权成功(见图3和图4);老年人成为金融诈骗的受害者后,大部分老年人不能成功地维护自己合法权益。由于老年人的维权意识弱,很多老年人合法权益受到侵害后,不采取任何的维权措施,把这一次当作经验教训,而且老年人不了解法律知识以及不懂如何维权,给维权带来了难度。

2.4. 访谈老年人发现的问题

1) 老年金融产品相对短缺,难以满足消费需求。关于“金融市场产品是否能满足需求”问题调查,一些老人表示不能,对于符合他们消费观念的理财产品少之又少。一些老年人表示他们保险意识加强,愿意购买保险,但他们所能购买的保险产品种类少。投资理财越来越走进他们的生活,老年人在理财产品选择上存在困难,缺少适合他们的理财产品。金融市场缺少专为老年人打造的产品,从而限制他们的选择范围。

2) 老年人防范意识比较薄弱。调查询问一些老人,关于“陌生人推销产品”问题,他们表示愿意相信,最后上当受骗,老年人防范意识比较薄弱,加上信息相对闭塞、识别能力比较弱加上知识的漏洞,因此诈骗常常把目标瞄准老年人。另外,金融诈骗呈现“组织化”、“信息化”、“商业化”,诈骗手段高明、环节组织性强,易把老人拉进投资陷阱。

Figure 3. The situation of the elderly after the fraud

图3. 老年人遭遇诈骗后举措情况

Figure 4. Rights protection of the elderly

图4. 老年人维权情况

3. 老年人金融消费的相关政策和建议

3.1. 向老年人宣传金融投资知识,提高金融消费意识

1) 向老年人提供更多获取金融知识的渠道。老年人退休以后,和外界联系减少,获取消息的渠道比较闭塞。通过网络设备以及电视等媒体,为老年人提供相关的金融知识。在老年人活动密集区提供相关金融知识阅读书籍,比如公园等大型休闲场地或老年大学。

2) 加强老年人金融理财教育。老年人退休拥有更多的空闲时间,可以充分发挥老年大学以及社区场所,通过网络、电视、微信等,开展金融基础知识教育,提高老年人金融理财意识。目前大部分老年人都关注一些理财产品,因此在金融知识教育过程中,可以引导老年人理性选择适合自己的理财产品,保值增值。

3.2. 引导老年人理性参与金融消费,加快老年金融产品开发

目前金融市场为老年人量身定做的理财产品比较少,导致老年人有意愿理财,却无法找到适合自己风险意愿匹配的理财产品。

1) 加快设计老年保险产品。调查访谈中,部分老年人对商业保险的重要性认可,保险意识高,由于老年人的年龄和健康风险,购买商业保险会受到限制,老年人能够购买的保险,也是保费比较高、性价比不合理的产品,保险公司应该加快老年保险产品设计,特别是老年意外伤害、养老储蓄性保险、住院津贴和老年护理性保险产品。

2) 设计更多符合老人消费理念的理财产品。老年人消费比较保守,而投资本身就是存在风险,拥有不确定性,风险小的理财产品比较少,适合他们的产品少。金融行业不断创新产品,打造适合老年人消费理念的理财产品以稳健和安全为主,为老年人提供更多的选择。

3.3. 提高老年金融消费服务水平,提供便利性和可及性

1) 完善老年人金融服务。随着金融机构自动化提高,一些人工服务减少或取消。但老年人因为年龄文化程度原因,不能完全在银行自动化设备里完成银行业务,有些老人离不开银行人工服务,金融机构应该提升人工服务质量,加强金融机构相关工作人员的人工服务培训,完善金融机构人工服务体系。

2) 银行开展老年人专项服务。由于自身生理的原因老年人所遇到困惑和其它年龄阶段人会有所不同,为老年人开设专门的人工服务,金融机构安排专项工作人员帮助老年人,一对一为老年人提供专项金融服务。其中包括协助其操作自动化机器、解答其操作困惑等,尤其对老年互联网金融消费加强服务,了解老人的困惑,教他们如何网上金融消费。

3.4. 制定老年金融消费权益法律,保护老年人金融消费的权益

1) 增强金融法律相关知识。我国提出依法治国战略,让老年人多了解法律知识,在老年人社区提供金融法相关书籍。老年人了解金融相关法,提高其法律素质,增强其维权意识。金融部门应当完善金融消费者权益保护法,让老人扩大投诉相关渠道。

2) 设置专门保护老年金融消费权益的机构。金融消费者权益保护不仅仅是针对老年人,还有其它的广大金融消费者。但老年人群体是一个比较特殊的群体,应设置专门服务老年金融消费权益保护机构。借助互联网信息工具,诈骗机构手段更加隐蔽,让老年人难以防范。设置老年人金融消费维权专门机构,能够在第一时间为老人金融消费提供咨询服务,防范老年人金融消费诈骗风险,为老年人提供专项服务和专项保护。

基金项目

本研究是中华女子学院2019年度北京市大学生创新课题《老年人消费市场现状及问题实证研究——基于若干地区问卷调查》(2019年度课题编号:201916)的阶段性成果。

文章引用

舒娅琦,汪连新. 老年金融消费现状问题调查研究

Investigation on the Status Quo of Financial Consumption for the Elderly[J]. 老龄化研究, 2020, 07(01): 14-19. https://doi.org/10.12677/AR.2020.71003

参考文献

- 1. 杜本峰, 李一男. 老年人消费与投资行为特征和金融产品创新——以北京市调查为例[J]. 经济问题探索, 2007(3): 175-177.

- 2. 张素勤, 吴迎蝶. 我国老龄金融服务供需矛盾及化解对策[J]. 湖南行政学院学报, 2019(5): 112-118.

- 3. 张晨, 曹晓烨, 李颖. 老年金融消费者特殊权益保护研究——以上海市某区非法集资案件的小样本分析为视角[J]. 上海公安高等专科学校学报(公安理论与实践), 2017, 27(6): 29-37.

- 4. 老年如何防范金融诈骗[J].中国防伪报道, 2019(8): 68.

- 5. 陈婧, 马奇炎. 老年金融消费趋势、问题及公共管理对策建议[J] .现代管理科学, 2019(3): 66-68.

- 6. 沈谦, 张洋. 美国老年金融消费者权益保护经验对我国的启示[J]. 武汉金融, 2017(2): 70-71.

NOTES

1https://finance.sina.com.cn/china/gncj/2020-01-17/doc-iihnzhha3010613.shtml.

2http://www.maxlaw.cn/n/20190508/946207540166.shtml.

3https://baike.baidu.com/item/金融消费/3844118?fr=aladdin.