Sustainable Development

Vol.

12

No.

06

(

2022

), Article ID:

58562

,

10

pages

10.12677/SD.2022.126201

2015年股灾前后沪深300股指期现货相互关系实证分析

黄雪花

西华大学,四川 成都

收稿日期:2022年10月22日;录用日期:2022年11月21日;发布日期:2022年11月30日

摘要

股指期货自2010年推出以来,它的功能一直倍受讨论,特别是2015年股灾后,人们更加关注股指期货能否有效发挥它的价格发现和套期保值等功能。关于股指期货与股指现货之间的相关性也被越来越多的学者讨论,被投资者关注。本文的分析对象正是股指期货市场与现货市场。首先,通过建立VAR模型估计发现,股指期货一直发挥着它的价格发现的功能,无论是在股灾前还是股灾后。股指现货也同样发挥着其定价功能。然后进行格兰杰因果检验和脉冲响应分析发现,股指期货和现货市场确实具有紧密的相关关系,最后,根据现实情况提出相应的建议。

关键词

股灾,沪深300,VAR模型,相关性

Empirical Analysis of the Relationship between Futures and Spot of CSI 300 Stock Index before and after the Stock Market Crash in 2015

Xuehua Huang

Xihua University, Chengdu Sichuan

Received: Oct. 22nd, 2022; accepted: Nov. 21st, 2022; published: Nov. 30th, 2022

ABSTRACT

Since its launch in 2010, the function of stock index futures has been much discussed. Especially after the stock market crash in 2015, people pay more attention to whether stock index futures can effectively play its functions of price discovery and hedging. The correlation between stock index futures and stock index spot has also been discussed by more and more scholars and paid attention by investors. The analysis object of this paper is the stock index futures market and the spot market. First of all, through the establishment of VAR model estimation, it is found that stock index futures have always played its price discovery function, whether before or after the stock market crash. The stock index spot also plays its pricing function. Then, through Granger causality test and impulse response analysis, it is found that stock index futures and spot markets are indeed closely related. Finally, according to the reality, the corresponding suggestions are put forward.

Keywords:Stock Market Crash, CSI 300, VAR Model, Correlation

Copyright © 2022 by author(s) and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY 4.0).

http://creativecommons.org/licenses/by/4.0/

1. 引言

2010年4月16号,沪深300股指期货作为中国大陆第一支股指期货被正式推出,这为中国的投资者提供一种套期保值、规避风险和套利的风险管理工具,标志着中国金融市场的完善和发展又向前迈出重要一大步。且2015年上半年,股市表现高昂,多股涨停的场景时有出现。但谁也没想到的是,在2015年6月15日至7月8日期货现货市值蒸发高达24.5万亿,股灾发生。当时有不少人称是期货市场的投机杠杆行为催生了此次股灾,甚至有名人也发表观点称是有人恶意操纵期货市场导致现货市场出现大跌。而官方表示,此次股灾的发生原因主要归结于市场机制、新股发行制度和融资杠杆等,且指出股指期货并非主因,因为不管是从股指期货市场的交易数量和交易金额来看都不会是此次事件的元凶。期现货市场的关系引起关注,本文通过运用VAR模型、格兰杰因果检验以及脉冲响应等分析方法对比分析2015年前后沪深300指数现货市场和期货市场的相关性。

2. 数据处理及方法介绍

2.1. 沪深300股指期现货样本选取及数据处理

本文所采用的数据来源于wind数据网,数据分为两个时间段的沪深300股指期货分时价格以及沪深300指数分时价格。每日240个分时样本,原始共486,000个数据,除去2015年股灾起止日2015年6月12日至2015年7月9日,期现货实际样本共481,920个,且本文旨在对比分析2015年股灾前后的期现货价格相关性,所以数据取自2010年4月16~2015年6月12日和2015年7月9日~2018年8月17日两个时间段。

2.2. 数据初步分析

通过分析可知HS和IF两个序列即沪深300股指现货收盘价和期货收盘价,都存在较强的时间趋势,因此采用对数差分法对数据进行处理。通常,以对数收益率作为市场指数日收益率可以解决时间序列的平稳性和经济含义等问题,因此,沪深300股指现货、期货收益率表示为式(1)和式(2):

(1)

(2)

式(1)中,HSR表示沪深300股指现货收益率,HSt表示第t时沪深300指数日价格, 表示第t − 1时沪深指数价格。式(2)中,IFR表示沪深300股指期货收益率,IFRt表示第t时股指期货价格, 表示第t − 1日股指期货价格。

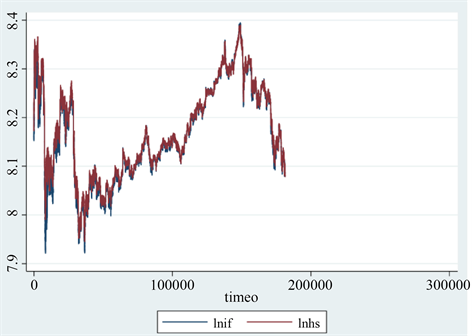

首先对现货和期货指数的分时价格取对数,并画出股灾前和股灾后时间趋势图(图1和图2)如下:

Figure 1. The time trend of the logarithmic price of the CSI 300 stock index futures before the disaster

图1. 灾前沪深300股指期现价格对数时间趋势图

Figure 2. The time trend of the logarithmic price of the CSI 300 stock index futures after the disaster

图2. 灾后沪深300股指期现价格对数时间趋势图

从上面两个图可以看出沪深300指数现货价格与股指期货价格走势表现出高度的趋同性。且通过stata软件进行相关系数的计算,结果是:股灾前,期货和现货之间的收盘价相关系数高达0.9995,股灾后,收盘价系数高达0.9943,这可以大致说明不管灾前还是灾后期指和现指的对数指数序列之间存在着相当紧密的联系。

2.3. 实证研究方法介绍

本文通过计量分析软件STATA,采用对比法分析2015年股灾前后沪深300股指期现货得相关性,具体通过定量分析法先对沪深300股指的期现货收益率,即收盘价的对数的一阶差分进行序列的平稳性检验。在序列平稳的前提下,建立VAR模型对期现货进行分析,并进行格兰杰因果关系检验和脉冲响应分析等,进一步分析沪深300股指期货现货的相关性,进而探讨2015年股灾前后现货与股指期货两市场之间的关系。

3. 实证分析

3.1. 平稳性检验

平稳性是时间序列分析的基础,若一个随机过程的均值和方差在时间过程上保持常数,并且任何两期之间的协方差,仅依赖于该两期之间的距离或滞后,而不依赖于计算这两个协方差的实际时间,则称之为平稳随机过程 [1]。检验时间序列的平稳性的方法很多,在进行AD检验后确定期现货价格都不存在单位根的情况下,本文采用ADF即单位根检验法分别对灾前灾后的沪深300指数期现货收盘价格对数的一阶差分进行平稳性检验,检验结果如下表1所示。

Table 1. Unit root test result table

表1. 单位根检验结果表

在上表,HSR表示沪深300指数现货的收益率,即DlnHS,IFR表示沪深300指数期货的收益率,即DlnIF。从检验结果可以看出,不管在灾前还是在灾后,在显著性水平1%,5%,10%上,两个指标的Z(t)值都小于显著性水平的标准值,所以DlnHS和DlnIF都是平稳过程,都服从I(1)过程。

3.2. VAR模型建立与检验

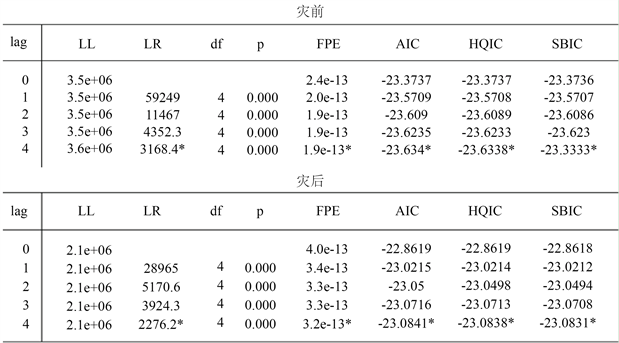

Sims (1980)提出向量自回归(Vector Auto regression)分析方法,即VAR模型,通常用于描述相关时间序列预测和随机扰动对变量系统的动态影响 [2]。在确定序列平稳的前提下,进行VAR建模时,需要确定变量的最优滞后阶数以及VAR系统里的变量个数 [3],本文中变量为期货价格和现货价格共两个变量,接下来时确定这个VAR系统的最优滞后阶数。本文根据使用信息准则确定最优滞后阶数(Lag Length Criteria),结果如下图3所示:分别为灾前和灾后的结果。

结果显示,当lag = 4时(上表中打星号*的),AIC与BIC信息准则最小化。所以,我们确定4阶是股灾前HSR和IFR的最佳滞后阶数,4阶也是是股灾后HSR和IFR的最佳滞后阶数。下面,估计灾前灾后的四阶向量自回归模型。估计结果如下表2、表3。

Figure 3. Information criterion results before and after the stock market crash

图3. 股灾前后的信息准则结果表

Table 2. The regression results before the stock market crash

表2. 股灾前回归结果

注:**表示在1%的显著性水平下显著。

Table 3. The regression results after the stock market crash

表3. 股灾后回归结果

注:*表示在5%的显著性水平下显著,**表示在1%的显著性水平下显著。

上面的运行结果显示,基本所有的系数均为显著的。这表明股灾前后期现货两个市场的相关性非常的紧密,这与前面的收益率趋势图反应出的结果是一致的。但现实经验指导下,股灾前投资者投机者居多,期货市场应该没有很强的趋势性,即预测性 [4]。股指现货对期货的约束作用不大,投机力量大于现货市场对期货市场的约束力量。股灾后投资者应该会更理性,期现货市场之间的互动更加灵活有效,期货发挥这它的价格发现,套期保值,促进市场流通等作用,现货市场发挥着定价作用约束期货市场的价格 [5]。但本文回归结果显示股灾前后没有明显的区别,可能存在的问题是数据处理不当,抑或是回归过程出现了问题,是有待改正的地方。但上表所示的回归结果也是能基本说明沪深300股指期货和现货之间的相关性是很强的,对投资者决策有一定的参考价值。

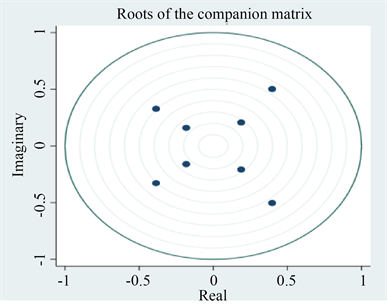

下面检验各阶系数的联合显著性。Stata运行结果显示,无论是单一方程(difr和dhsr)还是两个方程作为整体,各阶系数均高度显著。进而再进行残差是否为白噪声。Stata运行结果显示,无白噪声,即残差不存在自相关。下面对VAR系统是否为平稳过程进行检验,即看AR根的倒数是否小于1或者是否落在单位圆内,若VAR模型所有根的倒数都小于1,即都落在单位圆内,则该模型是稳定的;反之,则该模型是不稳定的。利用STATA进行模型平稳性检验,灾前灾后的检验结果图如下图4、图5。

Figure 4. Pre-disaster model stationarity test plot

图4. 灾前模型平稳性检验图

结果显示,所有特征值都在单位圆里,故VAR模型满足平稳性条件,VAR模型是稳定的。

3.3. Granger因果关系检验

两个变量之间满足相关性,并不意味这两者之间有因果关系 [6]。且现实中存在很多变量之间是单向或双向的因果关系,比如外资投入和GDP增长的关系,到底是GDP增长引起外资进入,还是外资进入

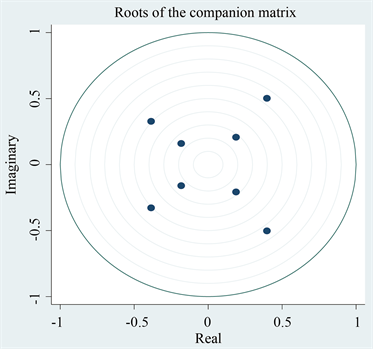

Figure 5. Post-disaster model stationarity test plot

图5. 灾后模型平稳性检验图

引起GDP增长,这是个双向的关系。格兰杰因果关系检验法要检验的就是这类的因果关系是否存在,比如说,X是否为y的因?检验思路是,用当前的y对的若干期滞后及X的若干期滞后回归,然后检验X的这些滞后变量作为一个整体是否改善了回归结見如果回答是肯定的,则X被称为y的格兰杰原因。值得注意的是,这种因果关系往往是双向的,X是y的格兰杰原因,又是X的格兰杰原因。Granger因果关系检验的前提是序列平稳,前文已经检验出沪深300指数现货期货的收益率是平稳的,所以可以进行格兰杰因果检验。在检验前还需要知道滞后阶数,前文已经给出灾前灾后的滞后阶数,都是四阶,运用STATA进行检验的结果如下表4:

Table 4. Comparison of Granger test results of HSR and IFR before and after the stock market crash

表4. 股灾前后HSR和IFR的Granger检验结果对比图

不管灾前灾后,且无论IFR还是HSR作为被解释变量,P值都在1%的水平下,这表明灾前灾后IFR和HSR互为格兰杰原因。虽然两者互为因果,即两个市场相互影响,但这里面的影响机制是不同的,期货发挥的是价格发现的功能,通过期货市场提前反映结果给现货市场提供价格变化趋势 [7]。而现货市场主要发挥定价的一个机制,通过现货市场的运行给期货市场的期货提供定价的依据 [8]。

3.4. 脉冲响应分析

脉冲响应函数描绘的是VAR模型中的随机误差项的冲击,即对于随机误差项标准差的单位变化这样一个冲击,将会改变随机误差项所在的方程左边的变量,而这一左边的变量又会同时出现在VAR模型中的其他方程中,这样就会产生冲击的传递,类似的每一个方程中的随机误差项都可以做这种脉冲响应分析。

通过STATA的运行,我们得到了股灾前后的沪深300期货和现货的脉冲响应图,如下图6所示:

Figure 6. Orthogonalized impulse response plots before (left) and after (right) the stock market crash (the ordinate scale is 0.002)

图6. 股灾前(左)和股灾后(右)正交化脉冲响应图(纵坐标刻度为0.002)

图左上的小趋势图可以看出,在沪深300股指现货的冲击下,股指期货的反应迅速但调整较缓慢,在第一个时点后到达阶段性低点,然后在零附近细微的调整,并在第三个时点平稳趋零。

图左下的小趋势图显示出在期货的冲击下,股指现货反应较大但反应较慢,具体表现为在第二个时点先上升,然后第三个时点下降,最后在趋于水平的这样一个反应路径。反应从第一个时点开始,反应始终为正,反应程度最高接近于0.0002,然后开始下降。在第四个时点平稳趋零。

图右上的小趋势图可以看出,在股灾后,在沪深300股指现货的冲击下,股指期货的反应较大且调整更加迅速,反应路径是第二个时点先上升,后下降,在第三个时点平稳趋零,最高点在接近0.0002的水平,且反应始终为正。

图右下的小趋势图显示出在期货的冲击下,股指现货的反应更加迅速且调整更快,具体表现为第一个时点迅速下降再在第二个时点平稳趋零。

综上,在股灾前和股灾后,沪深300股指现货在沪深300股指期货的冲击下或反应大或反应迅速,这与前面的实证结果似乎是一致的,表现为股指期货对股指现货的影响是显著的,更进一步,我们可以看出,灾后,股指现货的反应速度更加敏捷且调整得更快,这说明投资者在股灾后对于期货市场的表现更加敏感 [9]。

但在沪深300股指现货的冲击下,沪深300股指的反应速度在灾前很快,在灾后反应速度反而变小,但灾后反应更大了且调整更加迅速,这也印证了前文格兰杰因果检验的结论,即不管灾前灾后,股指现货对股指期货的影响都是显著的。但也存在一些灾前灾后的反应区别,灾后,现货市场对期货市场冲击的反应更加敏感了,且期货市场对现货市场冲击的反应更大了。

4. 结论及政策建议

股指期货是股指现货的金融衍生品,它发挥着价格发现的功能,能在一定程度上为股指期货抵挡系统性的金融风险 [10]。另一方面,股指现货发挥定价作用,对股指期货市场具有一定约束作用 [11]。股指期货的出现作用于现货市场的表现主要体现在三个方面:股指期货与股指现货间价格的相互引导、股指期货影响着股指现货的流动性、股指期货对股指现货的波动性的影响 [12]。结合实证分析,本文的结论如下:

4.1. 结论

1) 不管是股灾前还是股灾后,从VAR回归结果和格兰杰因果检验来看,沪深300股指期货市场和现货市场相关性紧密,沪深300股指期货市场和现货市场互为因果,两者发挥着相互指导的作用,两个市场相互影响,说明虽然中国的股指期货市场的引入晚,在规模有待扩大和制度有待完善,但它始终发挥着或大或小的价格发现的功能,能在一定程度上预测现货市场的走势,这在一定程度上可以启发机构投资者利用期货优化投资组合并实现风险的有效转移。可以说价格发现功能是期货市场最值得关注的,在理想的市场条件下,期货市场可以比较真实有效地反映现货市场地走向 [13]。

2) 股灾前,股指现货对期货市场影响是显著的,但反映后的调整时间长,这表明股指期货的走势虽然受现货的约束,但期货的定价效率比较低,这反映期货市场的投机性强影响到了期货市场的价格发现功能的有效发挥,反映我国的期货市场存在大量的投机者,而套期保值和套利者比较少,这一结论也在事实中得以验证,回望我国股灾前的股指期货市场的走势,我们可以看出沪深300股指期货市场频繁出现开盘即跌停的现象;股指期货对股指现货市场的影响也是显著的,但反应迟钝且调整时间较长,这也说明期货市场的投机现象盛行,导致现货市场投资者对期货市场的缺乏信任,对期货市场发出的价格趋势信号表现出犹豫、忽视的态度。期货市场的投机者虽能够有效活跃市场,但套期保值者和套利者合理的存在才能够有效管理市场的系统性风险,使得期货市场有效地发挥者价格发现功能。

3) 股灾后,股指现货对股指期货的影响显著,但经历过股灾后,期货市场的调整时间更短也更谨慎;股指期货对股指现货的影响也是显著,且现货市场对期货市场的反应更加迅速且调整地也很快。这也表明监管机构对股指期货市场的监管更加严格,期货市场的发展更加谨慎稳定,现货投资者对其表现出更加信任的态度。这说明经过监管后的股指期货和现货市场都更加成熟有效了。这也证实股指期货并非股灾的元凶,期货是匹“良马”,但监管不到位会导致其“脱缰”而不能发挥其价格发现和规避系统风险的作用。

4.2. 建议

1) 普及金融市场知识,提高投资者理性投资水平。从上述实证结果来看,股指期货市场存在着众多投机的投资者,投机者的大量存在扰乱了期货市场的价格发现机制,而套期保值的投资者和套利者是期货市场有效发挥价格发现功能的关键。所以要防止期货市场出现投机者过多以及套期保值者和套利者缺少的情况出现。现货市场同样需要防止大量不理性的投资者出现而扰乱市场机制,进而无法实现对期货市场进行制约和约束。因此,应该想广大市民普及足够的金融知识,宣传理性投资的投资观念,加强投资者对金融市场的运行机理以及风险的认识,促进投资者理性投资水平的提升。其次金融监管部门更应该提高入市标准,促进市场的有效运行。

2) 加大市场监管力度,推进市场法制化进程。实证结果表明监督手段是期货市场有效运行的关键。可以看出,股指期货的运行机制相对比较有自身的特点,则会就要求更具有针对性的监督法规和规章的约束,而现行的法律依据是《期货交易管理条例》,光此条例的存在还是不够的。考虑到现货市场和期货市场的关系是不可分割的,因此建议加快立法进度,实现对股指期货市场和股票市场的联合监管。

3) 提高市场活跃度,优化投资者结构。上述实证分析结果表明期货市场的价格发现功能没有充分有效地发挥出来,而这一功能的有效发挥自然离不开市场的高流动性,这就要求市场上有足够的投资者带来足量的交易频率。不同类型的投资者有着不尽类似的投资需求,因此,这要求相关机构充分研究投资者需求,设计更加具有创新性,针对性满足多元需求的多样的金融产品。再者,应该优化投资者结构,个人投资者为主体的股票市场的换手率比机构投资者为主体的股票市场的换手率更高 [14],所以鼓励更多高质量个人投资者进入市场。

文章引用

黄雪花. 2015年股灾前后沪深300股指期现货相互关系实证分析

Empirical Analysis of the Relationship between Futures and Spot of CSI 300 Stock Index before and after the Stock Market Crash in 2015[J]. 可持续发展, 2022, 12(06): 1751-1760. https://doi.org/10.12677/SD.2022.126201

参考文献

- 1. Antoniou, A., Holmes, P. and Priestley, R. (1998) The Effects of Stock Index Futures Trading on Stock Index Volatility: An Analysis of the Asymmetric Response of Volatility to News. Journal of Futures Markets, 18, 151-166. https://doi.org/10.1002/(SICI)1096-9934(199804)18:2<151::AID-FUT2>3.0.CO;2-1

- 2. Zhong, M.S., Darrat, A.F. and Otero, R. (2004) Price Discovery and Volatility Spillovers in Index Futures Markets: Some Evidence from Mexico. Journal of Banking & Finance, 28, 3037-3054. https://doi.org/10.1016/j.jbankfin.2004.05.001

- 3. 熊熊, 王芳. 我国沪深300股指期货仿真交易的价格发现分析[J]. 天津大学学报: 社会科学版, 2008, 10(4): 321-325.

- 4. 刘考场, 李树丞, 舒杨. 股指期货对于市场波动性影响的分析——基于KOSPI200和TAIEX股指期货的实证分析[J]. 河北大学学报: 哲学社会科学版, 2008, 33(3): 121-125.

- 5. 邢天才, 张阁. 股指期货的推出对现货市场影响的实证研究——基于新华富时A50的分析[J]. 财经问题研究, 2009(7): 83-88.

- 6. 王晴. 基于协整理论的沪深300股指期货期现套利研究[J]. 全国商情(经济理论研究), 2015(8): 72-73.

- 7. 王明明. 中国股指期货与现货价格间的动态相关性实证研究[D]: [硕士学位论文]. 乌鲁木齐: 新疆财经大学, 2014.

- 8. 王东琴. 中国股指期货及其现货市场羊群行为实证研究[D]: [硕士学位论文]. 成都: 成都理工大学, 2014.

- 9. 杨学威. 沪深300股指期货与现货关系实证研究[D]: [硕士学位论文]. 上海: 复旦大学, 2014.

- 10. 徐翔. 我国股指期货与现货市场关联性研究[D]: [硕士学位论文]. 南昌: 江西财经大学, 2012.

- 11. 韩超. 沪深300期指与现指的相互关系研究[D]: [硕士学位论文]. 重庆: 重庆师范大学, 2012.

- 12. 李秀敏. 沪深300股指期货的价格发现功能[D]: [硕士学位论文]. 成都: 西南财经大学, 2012.

- 13. 贺林涛, 刘荔. 沪深300股指期货与指数现货关系的实证研究[J]. 时代金融, 2011(36): 182-183.

- 14. 张彦. 中国股指期货与现货关系的实证研究——基于沪深300股指期货[J]. 价值工程, 2011, 30(33): 126-128.