Finance

Vol.

14

No.

01

(

2024

), Article ID:

79920

,

8

pages

10.12677/FIN.2024.141031

外部冲击、征信与银行股价变动

田春梅1,孙文娜2

1河北金融学院研究生院,河北 保定

2河北金融学院金融创新与风险管理研究中心,河北 保定

收稿日期:2023年12月19日;录用日期:2023年12月26日;发布日期:2024年1月26日

摘要

本文以美国银行业的四类代表性指数为样本,运用事件研究法量化分析了硅谷银行事件对美国整体银行业市场以及不同规模的银行机构股价波动的影响,并对征信在此过程中的作用进行研究。根据芝加哥期权交易所波动指数、异常收益率、累计超额收益率变化趋势的结果分析研究发现:硅谷银行事件对美国银行业具有较大的负向影响,波动甚广,同时也表明其他银行在受到冲击时,未能及时加强对信贷审查和风控措施,更易受到未及时收集、更新借款人信息和资产质量信息的影响。在此基础上,针对银行业的发展提出了对策建议。

关键词

硅谷银行事件,事件研究法,股价波动,征信,银行机构

External Shock, Credit Reporting and Bank Stock Price Fluctuation

Chunmei Tian1, Wenna Sun2

1Graduate School of Hebei Finance University, Baoding Hebei

2Research Center for Financial Innovation and Risk Management of Hebei Finance University, Baoding Hebei

Received: Dec. 19th, 2023; accepted: Dec. 26th, 2023; published: Jan. 26th, 2024

ABSTRACT

Based on the four representative indexes of the US banking industry, this paper uses the event study method to quantitatively analyze the impact of the Silicon Valley Bank incident on the stock price volatility of the US banking market as a whole and banking institutions of different sizes, and studies the role of credit reporting in this process. According to the analysis of the change trend of volatility index, abnormal return and cumulative excess return of the Chicago Board Options Exchange, it is found that the Silicon Valley Bank incident has a greater negative impact on the U.S. banking industry, with a wide range of fluctuations, and also shows that other banks fail to strengthen credit review and risk control measures in time when they are impacted. It is more vulnerable to the impact of not collecting and updating borrower information and asset quality information in a timely manner. On this basis, the paper puts forward some countermeasures and suggestions for the development of the banking industry.

Keywords:Silicon Valley Bank Event, Event Study Method, Stock Price Fluctuation, Credit Investigation, Banking Institution

Copyright © 2024 by author(s) and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY 4.0).

http://creativecommons.org/licenses/by/4.0/

1. 引言

2022年10月16日,习近平总书记在中国共产党第二十次全国代表大会上强调了“深化金融体制改革,建设现代中央银行制度,加强和完善现代金融监管,强化金融稳定保障体系,依法将各类金融活动全部纳入监管,守住不发生系统性风险底线。”而2023年3月份,美国第十六大银行——硅谷银行发生挤兑,随后被美国联邦存款保险公司接管。这起银行破产接管事件引起全球金融业的哗然,也引发了公众对于银行安全性的担忧和是否会引发金融危机的猜测,为我国金融业的稳健发展带来了更大的冲击和挑战。2023年4月6日,中国人民银行同有关部门一同起草了《金融稳定法》,该法出台的目标是防范国内外金融风险。当今,虽然直接信用在信用体系的作用越来越重要,但是以商业银行为代表的间接信用仍然占据信用主体地位,银行仍是现代金融业的主体,商业银行体系的稳定与整个金融体系的稳定密不可分。

外部冲击是指由外部环境或其他领域的因素引发的,对自身产生了重大和短期影响的突发事件或因素。这些冲击通常是突发性的,难以预测,且可能导致大幅波动。硅谷银行破产后的风险传染、市场情绪波动、拆借市场影响、监管压力和征信情况变动都会对其他银行乃至整个银行业造成了外部冲击。

在征信方面,银行必须积极收集市场、经济和行业的各种信息,把握国内外宏微观动态,量化评估借款人的还款能力、担保品的价值、市场的波动性等因素,建立合理的信用评级体系、定期进行借款人的信用监测和追踪,从而建立完善的风险管理体系,才能做出正确决策。然而,硅谷银行破产后,其他银行未能及时收集市场、经济和行业的各种信息,对本领域的发展趋势、政策变化和监管认知模糊,信用评级体系反应迟钝,从而导致评估结果失真,难以应对硅谷银行破产这样突发事件的冲击。

在硅谷银行破产之前,我国学者曾将其征信评级、投贷联动的业务模式、风险管理方式以及数字化转型作为研究范例,以期为中国商业银行的发展提供借鉴。硅谷银行的倒塌引发了一系列的影响,引起了学者和市场更深入的思考。因此,本文通过事件研究法,分析硅谷银行破产事件对美国银行业的影响,为我国银行业的健康发展提供借鉴。

2. 文献综述

通过调研发现,硅谷银行发生破产的主要原因是在流动性宽松时期,该银行将吸收的大量存款配置在长期债券资产上,导致潜在利率风险大幅上升。在美联储持续加息的背景下,利率风险暴露,仍在贷款和投资方面过度集中于高风险借款人或资产,未及时征集市场、政策变化信息进行动态调整 [1] 。自2022年3月起,美联储连续加息八次,将联邦基金利率目标区间从接近0%迅速上升到4.5%~4.75%。由于货币政策刺激了经济,2020年新冠疫情后,硅谷银行的客户存款大幅增加,主要是来自风险投资参股的初创公司,这些存款多为短期资金。与此同时,由于贷款需求不足,硅谷银行将大量短期资金配置于以美国国债为主的长期债券,其证券投资占总资产的57%。然而,在美联储实施超预期加息的影响下,硅谷银行面临账面亏损。与此同时,由于科技公司行业低迷,风险投资减少,客户提取存款增加,硅谷银行不得不出售长期债券资产,进一步导致实际亏损。硅谷银行的风险暴露说明了一些内部因素,如未及时征集市场、政策变化信息进而对自身业务进行动态调整,以及对资产负债期限错配风险的忽视,由此引发金融机构的潜在风险从而导致系统性风险的可能性概率大大增加 [2] 。

随着金融科技和金融创新的不断发展,负外部冲击对金融机构尤其是货币类金融机构影响巨大。货币类金融机构尤其容易受到风险传染的影响,因为它们在资金流动和支付系统中扮演着重要角色,风险传播更加迅速和频繁 [3] 。Allen (2000) [4] 探讨了金融市场中的外部冲击通过金融风险传染,引起了银行股价的变动。Giannetti (2011) [5] 通过日本案例分析了外部冲击对银行信贷决策和股价变动的影响。征信与银行业息息相关,银行不仅是信息征集中心,也是信息加工中心,可以通过日常业务、合作伙伴、市场调研以及数据分析等活动得到相关信息,建立合理的信用评级体系,促进业务发展;当其未有效推进征信活动时,则会不可避免受到冲击 [6] 。在互联网时代,数字征信建设能够提高银行盈利能力和信贷资产质量,改善银行信贷效率 [7] 。使用事件研究法可以衡量特定事件对使用金融市场数据的公司价值的影响 [8] ,因为事件的经济影响可以使用在相对较短的时间内观察到的证券价格来衡量 [9] 。

3. 研究设计

3.1. 硅谷银行破产事件选取

本文采取事件研究法研究硅谷银行(以下简称“SVB”)1破产对美国银行业的影响。3月8日开始,高科技初创企业频繁提款,初步形成了对硅谷银行的流动性冲击,而SVB的客户群又是一个高度同质化的小圈子,随着多家美国顶级风投公司向被投企业建议从SVB中撤出资金,取款人激增,拉开严重挤兑序幕。因此,本文选取硅谷银行严重挤兑首日作为事件发生日,即2023年3月8日。

3.2. 美国银行指数代表选取

首先,本文通过研究VIX恐慌指数2,探究硅谷银行给整个金融市场是否带来恐慌 [10] 。其次,本文采用纳斯达克金融100指数(以下用“IXBK”表示)3、道琼斯美国银行指数(以下用“DJUSBK”表示)4、美国银行部门基准股票指数(以下用“KBW”表示)、美国社区银行指数(以下用“ABAQ”表示)的平均效果,研究硅谷银行破产事件对美国银行业整体的影响。最后,根据银行规模的大小不同,选取代表规模较大的美国银行部门基准股票指数KBW银行指数,该指数由24家以货币为中心的银行和主要的地区性机构组成。对于小银行,本文使用社区银行指数(ABAQ),它包括纳斯达克上市的银行和储蓄机构(或其控股公司),这些银行被行业分类基准指定为银行,资产规模最大的50家银行或储蓄机构不包括在内。这两个指数都是资本化加权的,并根据总回报计算,用来研究破产事件对不同规模银行的影响程度。本文所用数据均来自于英为财情网站5。

3.3. 研究方法及步骤

本文通过事件研究法,量化分析硅谷银行破产事件对于美国银行业的影响。国内外众多学者利用事件研究法探究各类突发重大事件、政策对于金融市场和个股价值的经济影响,其影响可以用在相对较短的时间内观察到的证券价格来衡量 [11] 。其思想为:首先,将样本划分为事前估计期和事件窗口期;其次,通过事前估计期得出样本的数据之间的关系式;再次,利用事件估计期的出的关系式计算时间窗口期的正常收益率;最后,通过实际收益率和正常收益率的差值,即超额收益率,判断样本是否受到了某事件的冲击。因此,事件研究法的核心是对比该类事件在事件发生前后的真是收益率和通过时间估计期的样本估计得出事件发生时的正常收益率(即,假设事件未发生)的差异,通过估计模型的拟合程度和得出收益率的差距,判断该类事件的影响 [12] 。

在确定了硅谷银行挤兑事件和银行业代表样本后,具体的分析方法和步骤如下:

3.3.1. 确定事件窗口和估计窗口

将硅谷银行发生挤兑的当天,即2023年3月8日记为t0,事件窗口期[T2, T3]为包含事件t0在内的前后五天,将T2前n天的时间范围[T0, T1]定义为估计窗口。利用估计窗口内的信息估计出样本指数不受硅谷银行挤兑破产事件影响时的正常收益率,当天实际的收益率与模型预测的正常收益率之差,则为异常收益率。通过比较事件发生前后一段时间内异常收益率,即可得出硅谷银行挤兑破产事件对美国银行业的影响。估计窗口和事件窗口在时间上不能重叠,同时,太长的估计时间会导致其他事件的交叉影响,而太短的估计时间则无法较为准确地估计出回归系数。因此,本文选取了200天作为估计窗口的长度,事件窗口为[−5, +5]。

3.3.2. 估计正常收益率

为了考察硅谷银行破产对银行业的总体影响,需要估计如果该事没有发生时,银行业指数的收益率。本文采用修正的资本资产定价模型(“CAPM”模型),即市场模型,建立个股收益率和市场收益率的回归方程,然后根据估计参数来估计银行业指数在事件不发生时得正常收益率,以探究硅谷银行挤兑破产事件对美国银行业的影响,如公式1所示。

(1)

其中, 为估计期内时间t的股票收益率, 为时间t的无风险收益率, 为时间t的市场收益率, 为时间t的市场风险溢价, 、 为估计系数。本文中的指数收益率 计算方法为: ,其中P为某日收盘价;无风险利率 用美国一年期国债的日收益率代替,市场收益率

用标准普尔500指数收益率代替,所用数据均来自于investing财经网站。

进一步,利用回归得到的银行业的估计系数 、 ,可以估计事件窗口期内每一天的正常收益率 ,

具体如公式(2)所示。

(2)

3.3.3. 异常收益率(ARs)和累计异常收益率(CARs)

得到事件窗口期内的正常收益率 后,可通过计算得到异常收益率 ,即实际收益率 与正常收益率 的差值,具体如公式(3)所示。

(3)

在此基础上可以计算累计超额收益率 , 为事件窗口期内[−5, +5]时间段异常收益率的简单加总,如公式(4)所示:

(4)

4. 实证结果及检验

4.1. 市场整体情绪变化

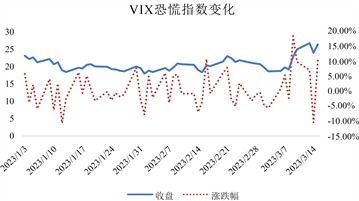

Figure 1. Overall market panic

图1. 市场总体恐慌情绪

VIX指数一般用来衡量市场未来30天的波动率预期,也反映市场恐惧、压力水平,也称为恐慌指数 [13] 。由图1可以看出,VIX恐慌指数在硅谷事件发生前,保持相对稳定的波动,其收盘价整体保持20附近。但是在3月7日以后,其收盘价一度上涨至25以上波动,说明市场对未来恐慌情绪上涨。

4.2. 系数估计

根据公式(1),本文选取2022年5月11日至2023年2月28日共200个交易日数据,作为估计样本,分别针对每个指数进行最小二乘法回归检测,得到对应的估计系数 、 ,其结果见表1:

Table 1. OLS overall regression results

表1. OLS整体回归结果

注:()内部为估计系数的t检验统计值。

由表1可以看出,纳斯达克美国银行指数、道琼斯美国银行指数、美国银行部门基准股票指数、社区银行指数的收益率与市场收益率存在显著的相关性。因此,可以通过这些指数收益率的变动反应硅谷银行事件发生对于美国银行业的传染性。

4.3. 异常收益率

在硅谷银行事件发生的[−5, 5]时间窗口期内,相关银行指数大多都呈现负的异常收益率,表明硅谷事件发生时的实际收益均小于其未发生时的正常收益率水平,说明硅谷事件的发生对整个美国银行业具有负冲击效应。

Figure 2. Abnormal return under the impact of the Silicon Valley Bank event

图2. 硅谷银行事件冲击下的异常收益率

由图2可知,硅谷银行事件对于美国银行业整体形成负向冲击,但对于大型银行机构和小型银行机构的冲击程度不同,该事件明显对大型银行机构冲击更加明显,而且大小型银行的AR在对称窗口期间后期差距更大,说明硅谷银行事件对于银行业的冲击主要发生在事后,事前的预示效应并不明显。

4.4. 事件的影响检验

Table 2. Event inspection results

表2. 事件检验结果

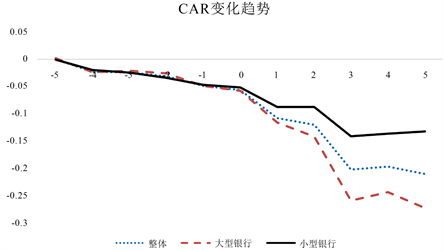

根据AR结果可知,硅谷银行对不同规模的银行机构影响并不一致。因此,蔚来探究硅谷银行事件的准确影响,本文仍然按照规模大小划分,并进行事件检验,验证不同规模对于硅谷银行事件的反应,具体结果如表2所示。在事件窗口期内,除了在硅谷事件发生前大型银行指数在最开始的正的累计超额收益率外,其余对称窗口下的CAR均显著为负。如图3所示,CAR(0, +3)波动幅度显著大于CAR(+4, +5),CAR变动更为剧烈,表明硅谷银行事件发生后短期内的对美国银行系统冲击影响更大,而随着期限的延长,这种负向冲击正在减缓,但小型银行机构情况似乎逐渐好转。此外,在硅谷银行事件发生后,各区间CAR的绝对值都已大于5%,特别是对于大型银行机构而言,在CAR(0, 5)内其累计超额收益率已跌至−27.39%,其在事件窗口期时是唯一的正的累计超额收益,对比这种状况,更可以看出硅谷银行事件对于大型银行机构的猛烈负效应。

Figure 3. Change trend of CAR

图3. CAR变化趋势

5. 结论与建议

本文采用事件研究法,对硅谷银行事件对美国整体银行业股票价格波动的影响进行了量化研究。通过分析VIX指数的变化来初步评估硅谷银行事件对整个股票市场的恐慌情绪及其广泛影响。随后,将焦点放在硅谷银行所在的银行业,分析该事件对银行业的影响。在研究中,根据纳斯达克美国银行指数(IXBK)、道琼斯美国银行指数(DJUSBK)、美国银行部门基准股票指数(KBW)以及美国社区银行指数(ABAQ)的加权平均效果,衡量了硅谷银行事件对整个银行业的影响,并根据银行规模的大小分析了对大型银行和小型银行的冲击。此外,对累计超额收益率进行了整体检验。通过事件研究法的研究结果显示:(1) 硅谷银行事件对美国整体银行业具有较大的负向影响,波动幅度广泛;(2) 根据规模大小分类测试后发现,硅谷银行事件对大型银行机构的短期冲击更大;(3) 随着时间推移,硅谷银行事件对大型银行的负向冲击趋于减缓,而小型银行机构则开始逐渐恢复。

基于以上结论,本文对银行业发展提出以下建议:

第一,坚持预防为主、风险可控的原则,积极打造健康的金融征信生态体系。银行需要加强信息质量和源头监控,建立严格的数据质量控制标准,对数据来源进行持续监控和验证,以确保信息的可靠性和真实性;进行智能化风险管理,采用实时风险监测技术以及大数据分行为分析和模式识别,构建自动化的预警系统,并利用机器学习算法识别、预测潜在风险,提前应对潜在风险;加强内部控制,提高透明度,及时向监管机构和投资者披露风险状况和管理措施,建立有效的沟通渠道,与监管部门保持沟通和合作。

第二,进行多元资产组合,建立市场风险监测机制和应急计划。银行应努力实现资产组合的多元化,以减轻单一风险源的冲击;建立市场风险监测机制,监测市场波动、行业变化、宏观经济等因素,以及时识别和评估市场风险,并通过敏感度分析和压力测试,以评估资产组合表现;建立市场风险监测机制和应急计划,健全危机沟通,维护公众关系,通过透明沟通和有效的公关策略,保持公众信任,避免股价下跌等负面影响。

总之,对于整个银行业而言,需要建立跨行业信息共享平台,制定应急计划,建立紧急协作机制,以便迅速传递关键信息和警报,共同维护行业的声誉和稳定,提升整体的风险管理水平和业务韧性。对于大型银行,要强化内部风险模型和监测系统,以降低市场风险和潜在的负面冲击;加强业务多样性,减少单一风险源的影响。对于小型银行,要强化灵活性和快速反应能力,及时适应市场变化;专注于本地化和服务差异化,建立更稳固的客户关系,减少对宏观经济和市场波动的依赖。

项目基金

河北省“三三三人才工程”资助项目——外部冲击对征信机构的影响研究(编号:C20231124)。

文章引用

田春梅,孙文娜. 外部冲击、征信与银行股价变动

External Shock, Credit Reporting and Bank Stock Price Fluctuation[J]. 金融, 2024, 14(01): 290-297. https://doi.org/10.12677/FIN.2024.141031

参考文献

- 1. Paul, P. (2023) Banks, Maturity Transformation, and Monetary Policy. Journal of Financial Intermediation, 53, 101011. https://doi.org/10.1016/j.jfi.2022.101011

- 2. 周镕基, 姚帅, 吴思斌. 美国金融安全系统之“殇”: 来自硅谷银行破产的经验证据[J]. 财会月刊, 2023, 44(22): 105-111.

- 3. 谭章禄, 袁慧. 金融机构风险的联动性及传染性研究——基于DCC-GARCH-Guass模型的分析[J]. 武汉金融, 2020(5): 22-29.

- 4. Allen, F. and Gale, D.M. (2000) Financial Contagion. Journal of Political Economy, 108, 1-33. https://doi.org/10.1086/262109

- 5. Giannetti, M. and Simonov, A. (2012) On the Real Effects of Bank Bailouts: Micro-Evidence from Japan. SSRN Electronic Journal, 41 p. https://doi.org/10.2139/ssrn.2035554

- 6. 雷海波. 数字征信是否改善了信贷使用?——基于中国县域数据的实证研究[J]. 南方金融, 2021(10): 37-48.

- 7. 中国人民银行贵阳中心支行课题组, 孙怡, 肖霞. 征信活动、经济增长与信贷表现——基于全球100个国家(地区)的面板数据分析[J]. 征信, 2021, 39(6): 16-21.

- 8. 黄炜, 张子尧, 刘安然. 从双重差分法到事件研究法[J]. 产业经济评论, 2022(2): 17-36.

- 9. Oberndorfer, U., Schmidt, P., Wagner, M., et al. (2013) Does the Stock Market Value the Inclusion in a Sustainability Stock Index? An Event Study Analysis for German Firms. Journal of Environmental Eco-nomics and Management, 66, 497-509. https://doi.org/10.1016/j.jeem.2013.04.005

- 10. Bahram, A., Arjun, C., Madhuparna, K., et al. (2021) Dynamic Responses of Standard and Poor’s Regional Bank Index to the U.S. Fear Index, VIX. Journal of Risk and Financial Management, 14, 114. https://doi.org/10.3390/jrfm14030114

- 11. 肖争艳, 黄源, 王兆瑞. 央行沟通的股票市场稳定效应研究——基于事件研究法的分析[J]. 经济学动态, 2019(7): 80-93.

- 12. 宋鹭, 张欣宇, 于渤. 数字人民币研发测试对股票市场波动的影响研究[J]. 金融理论探索, 2023(3): 26-37.

- 13. Osina, N. (2019) Global Liquidity, Market Sentiment, and Financial Stability Indices. Journal of Multina-tional Financial Management, 52-53, 100606. https://doi.org/10.1016/j.mulfin.2019.100606

NOTES

1硅谷银行(Silicon Valley Bank)是一家总部位于美国加利福尼亚州的商业银行,常被简称为SVB,由其英文名称的首字母组成。这种简称常见于商业和金融行业,以简化长名称的使用并方便引用和沟通。

2VIX恐慌指数,全称为芝加哥期权交易所波动指数(Chicago Board Options Exchange Volatility Index),也被广泛称为VIX指数,是衡量美国股票市场波动性和恐慌情绪的一项指标。其构造是基于标准普尔500指数(S&P 500)期权的价格,并通过权重计算、期权价格的调整等一系列计算来得出预测市场波动性的指标。

3纳斯达克金融100指数(Nasdaq Financial 100 Index)是纳斯达克交易所(Nasdaq)的一个市场指数,用于衡量美国金融行业一揽子金融股票的绩效表现,银行作为金融行业的重要组成部分,其变动会引发金融行业的震动,因此本文将该指数纳入其中,综合反映硅谷银行事件的影响。

4道琼斯美国银行指数(Dow Jones U.S. Banks Index)旨在衡量美国银行部门的表现,其指数代码为DJUSBK,通过浮动调整市值加权方式编制而成。

5英为财情(Investing)提供全球250多家交易所逾30万种金融资产的实时行情数据。根据SimilarWeb和Alexa的数据,英为财情是全球第二大财经网站,本文数据均从该网站获取。