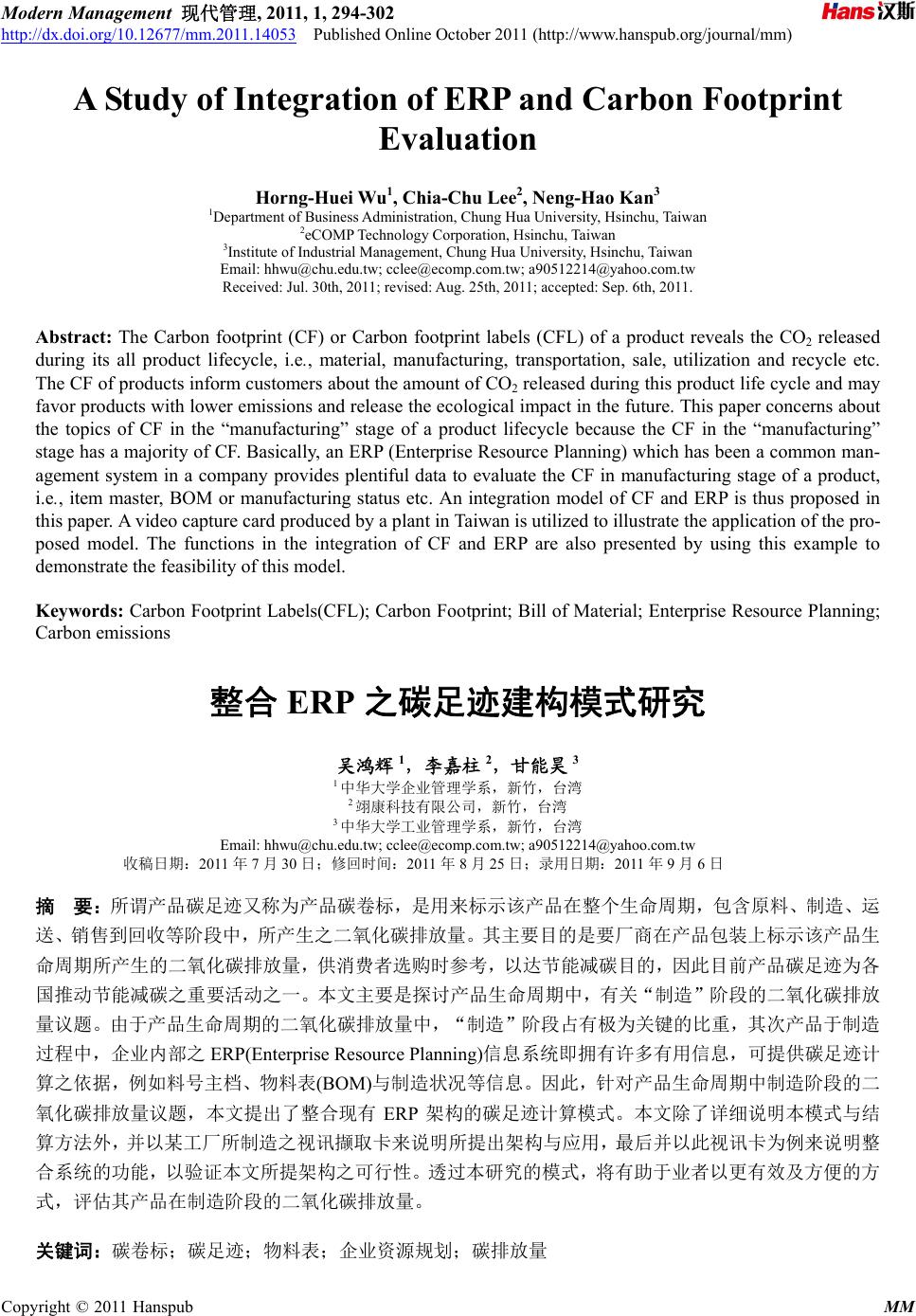

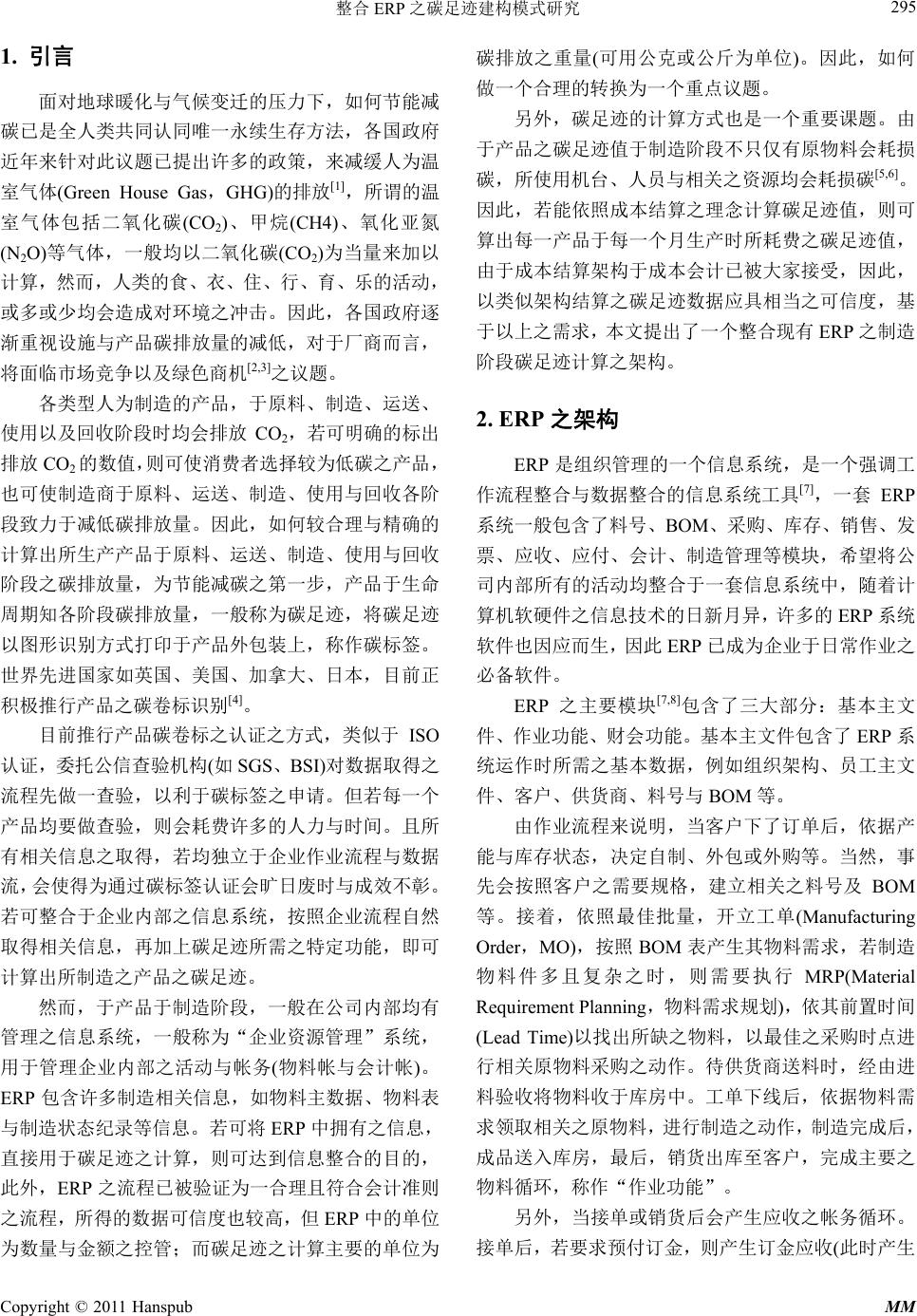

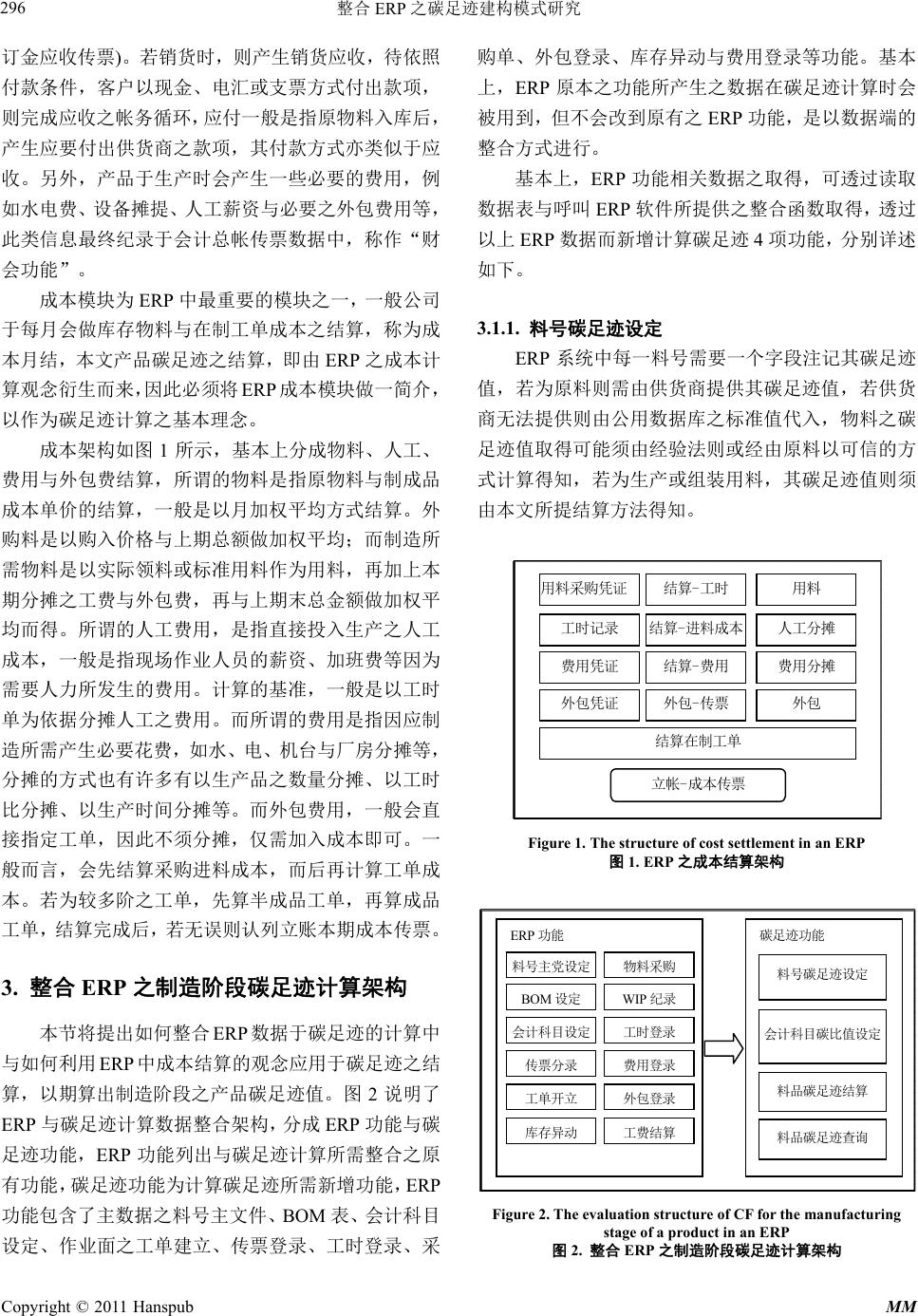

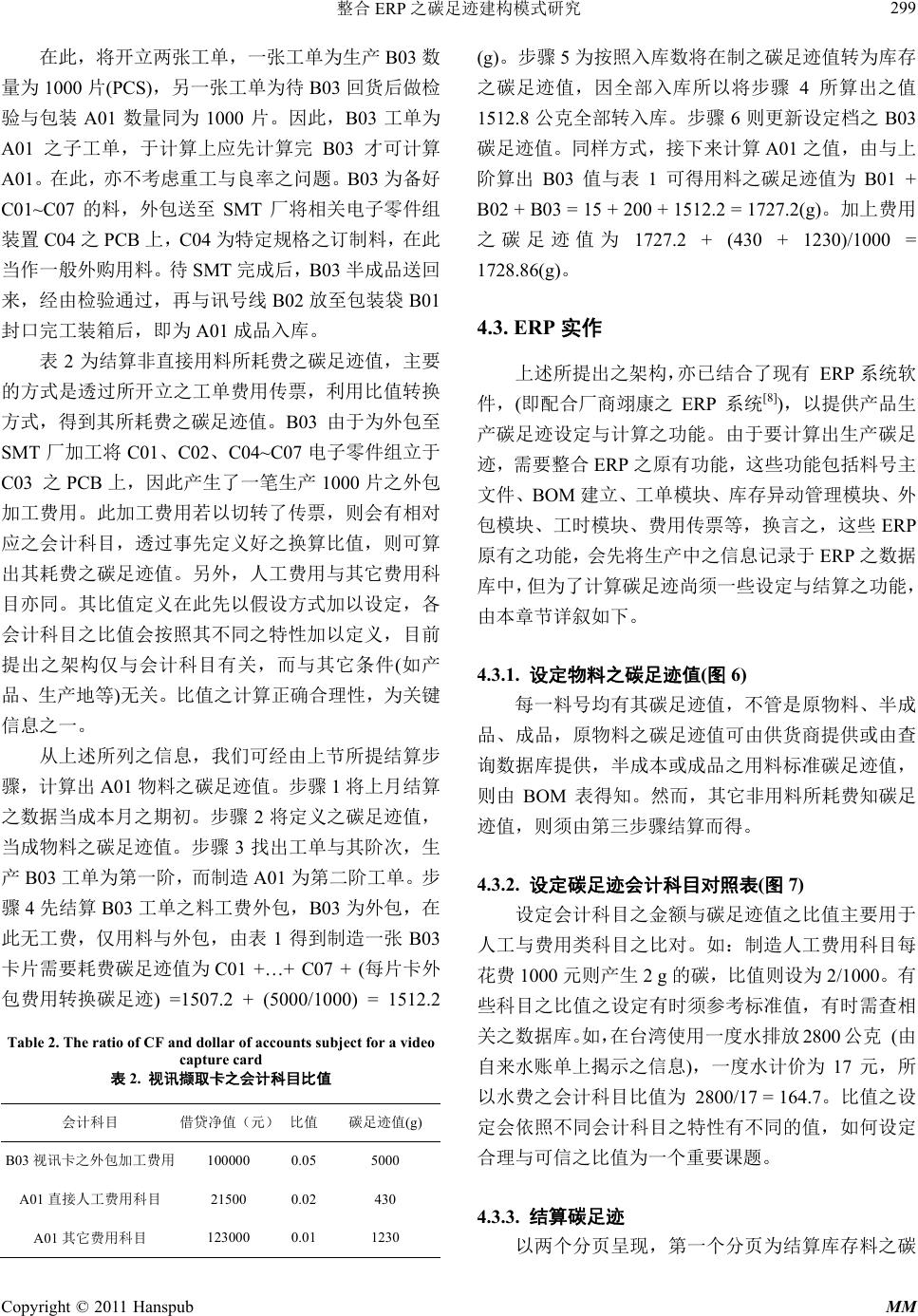

Modern Management 现代管理, 2011, 1, 294-302 http://dx.doi.org/10.12677/mm.2011.14053 Published Online October 2011 (http://www.hanspub.org/journal/mm) Copyright © 2011 Hanspub MM A Study of Integration of ERP and Carbon Footprint Evaluation Horng-Huei Wu1, Chia- Chu Lee2, Nen g- Hao Kan3 1Department of Business Administration, Chung Hua University, Hsinchu, Taiwan 2eCOMP Technology Corporation, Hsinchu, Taiwan 3Institute of Industrial Management, Chung Hua University, Hsinchu, Taiwan Email: hhwu@ c h u .edu.tw; cclee @ecomp.com.tw; a90512214@yahoo.com.tw Received: Jul. 30th, 2011; revised: Aug. 25th, 2011; accepted: Sep. 6th, 2011. Abstract: The Carbon footprint (CF) or Carbon footprint labels (CFL) of a product reveals the CO2 released during its all product lifecycle, i.e., material, manufacturing, transportation, sale, utilization and recycle etc. The CF of products inform customers about the amount of CO2 released during this product life cycle and may favor products with lower emissions and release the ecological impact in the future. This paper concerns about the topics of CF in the “manufacturing” stage of a product lifecycle because the CF in the “manufacturing” stage has a majority of CF. Basically, an ERP (Enterprise Resource Planning) which has been a common man- agement system in a company provides plentiful data to evaluate the CF in manufacturing stage of a product, i.e., item master, BOM or manufacturing status etc. An integration model of CF and ERP is thus proposed in this paper. A video capture card produced by a plant in Taiwan is utilized to illustrate the application of the pro- posed model. The functions in the integration of CF and ERP are also presented by using this example to demonstrate the feasibility of this model. Keywords: Carbon Foo tprint Labels(CFL); Carbon Footprint; Bill of Material; Enterprise Resource Planning; Carbon emissions 整合 ERP 之碳足迹建构模式研究 吴鸿辉 1,李嘉柱 2,甘能昊 3 1中华大学企业管理学系,新竹,台湾 2翊康科技有限公司,新竹,台湾 3中华大学工业管理学系,新竹,台湾 Email: hhwu@ c h u .edu.tw; cclee @ecomp.com.tw; a90512214@yahoo.com.tw 收稿日期:2011 年7月30日;修回时间:2011 年8月25 日;录用日期:2011 年9月6日 摘 要:所谓产品碳足迹又称为产品碳卷标,是用来标示该产品在整个生命周期,包含原料、制造、运 送、销售到回收等阶段中,所产生之二氧化碳排放量。其主要目的是要厂商在产品包装上标示该产品生 命周期所产生的二氧化碳排放量,供消费者选购时参考,以达节能减碳目的,因此目前产品碳足迹为各 国推动节能减碳之重要活动之一。本文主要是探讨产品生命周期中,有关“制造”阶段的二氧化碳排放 量议题。由于产品生命周期的二氧化碳排放量中,“制造”阶段占有极为关键的比重,其次产品于制造 过程中,企业内部之 ERP(Enterprise Resource Planning)信息系统即拥有许多有用信息,可提供碳足迹计 算之依据,例如料号主档、物料表(BOM)与制造状况等信息。因此,针对产品生命周期中制造阶段的二 氧化碳排放量议题,本文提出了整合现有 ERP 架构的碳足迹计算模式。本文除了详细说明本模式与结 算方法外,并以某工厂所制造之视讯撷取卡来说明所提出架构与应用,最后并以此视讯卡为例来说明整 合系统的功能,以验证本文所提架构之可行性。透过本研究的模式,将有助于业者以更有效及方便的方 式,评估其产品在制造阶段的二氧化碳排放量。 关键词:碳卷标;碳足迹;物料表;企业资源规划;碳排放量  整合 ERP 之碳足迹建构模式研究 Copyright © 2011 Hanspub MM 295 1. 引言 面对地球暖化与气候变迁的压力下,如何节能减 碳已是全人类共同认同唯一永续生存方法,各国政府 近年来针对此议题已提出许多的政策,来减缓人为温 室气体(Green House Gas,GHG)的排放[1],所谓的温 室气体包括二氧化碳(CO2)、甲烷(CH4)、氧化亚氮 (N2O)等气体,一般均以二氧化碳(CO2)为当量来加以 计算,然而,人类的食、衣、住、行、育、乐的活动, 或多或少均会造成对环境之冲击。因此,各国政府逐 渐重视设施与产品碳排放量的减低,对于厂商而言, 将面临市场竞争以及绿色商机[2,3]之议题。 各类型人为制造的产品,于原料、制造、运送、 使用以及回收阶段时均会排放 CO2,若可明确的标出 排放 CO2的数值,则可使消费者选择较为低碳之产品, 也可使制造商于原料、运送、制造、使用与回收各阶 段致力于减低碳排放量。因此,如何较合理与精确的 计算出所生产产品于原料、运送、制造、使用与回收 阶段之碳排放量,为节能减碳之第一步,产品于生命 周期知各阶段碳排放量,一般称为碳足迹,将碳足迹 以图形识别方式打印于产品外包装上,称作碳标签。 世界先进国家如英国、美国、加拿大、日本,目前正 积极推行产品之碳卷标识别[4]。 目前推行产品碳卷标之认证之方式,类似于ISO 认证,委托公信查验机构(如SGS、BSI)对数据取得之 流程先做一查验,以利于碳标签之申请。但若每一个 产品均要做查验,则会耗费许多的人力与时间。且所 有相关信息之取得,若均独立于企业作业流程与数据 流,会使得为通过碳标签认证会旷日废时与成效不彰。 若可整合于企业内部之信息系统,按照企业流程自然 取得相关信息,再加上碳足迹所需之特定功能,即可 计算出所制造之产品之碳足迹。 然而,于产品于制造阶段,一般在公司内部均有 管理之信息系统,一般称为“企业资源管理”系统, 用于管理企业内部之活动与帐务(物料帐与会计帐)。 ERP 包含许多制造相关信息,如物料主数据、物料表 与制造状态纪录等信息。若可将ERP 中拥有之信息, 直接用于碳足迹之计算,则可达到信息整合的目的, 此外,ERP 之流程已被验证为一合理且符合会计准则 之流程,所得的数据可信度也较高,但 ERP 中的单位 为数量与金额之控管;而碳足迹之计算主要的单位为 碳排放之重量(可用公克或公斤为单位)。因此,如何 做一个合理的转换为一个重点议题。 另外,碳足迹的计算方式也是一个重要课题。由 于产品之碳足迹值于制造阶段不只仅有原物料会耗损 碳,所使用机台、人员与相关之资源均会耗损碳[5,6]。 因此,若能依照成本结算之理念计算碳足迹值,则可 算出每一产品于每一个月生产时所耗费之碳足迹值, 由于成本结算架构于成本会计已被大家接受,因此, 以类似架构结算之碳足迹数据应具相当之可信度,基 于以上之需求,本文提出了一个整合现有 ERP 之制造 阶段碳足迹计算之架构。 2. ERP之架构 ERP 是组织管理的一个信息系统,是一个强调工 作流程整合与数据整合的信息系统工具[7],一套ERP 系统一般包含了料号、BOM、采购、库存、销售、发 票、应收、应付、会计、制造管理等模块,希望将公 司内部所有的活动均整合于一套信息系统中,随着计 算机软硬件之信息技术的日新月异,许多的 ERP 系统 软件也因应而生,因此ERP 已成为企业于日常作业之 必备软件。 ERP 之主要模块[7,8]包含了三大部分:基本主文 件、作业功能、财会功能。基本主文件包含了 ERP 系 统运作时所需之基本数据,例如组织架构、员工主文 件、客户、供货商、料号与BOM等。 由作业流程来说明,当客户下了订单后,依据产 能与库存状态,决定自制、外包或外购等。当然,事 先会按照客户之需要规格,建立相关之料号及BOM 等。接着,依照最佳批量,开立工单(Manufacturing Order,MO),按照 BOM 表产生其物料需求,若制造 物料件多且复杂之时,则需要执行MRP(Material Requirement Planning,物料需求规划),依其前置时间 (Lead Time)以找出所缺之物料,以最佳之采购时点进 行相关原物料采购之动作。待供货商送料时,经由进 料验收将物料收于库房中。工单下线后,依据物料需 求领取相关之原物料,进行制造之动作,制造完成后, 成品送入库房,最后,销货出库至客户,完成主要之 物料循环,称作“作业功能”。 另外,当接单或销货后会产生应收之帐务循环。 接单后,若要求预付订金,则产生订金应收(此时产生  整合 之碳足迹建构模式研究ERP 296 订金应收传票)。若销货时,则产生销货应收,待依照 付款条件,客户以现金、电汇或支票方式付出款项, 则完成应收之帐务循环,应付一般是指原物料入库后, 产生应要付出供货商之款项,其付款方式亦类似于应 收。另外,产品于生产时会产生一些必要的费用,例 如水电费、设备摊提、人工薪资与必要之外包费用等, 此类信息最终纪录于会计总帐传票数据中,称作“财 会功能”。 成本模块为ERP 中最重要的模块之一,一般公司 于每月会做库存物料与在制工单成本之结算,称为成 本月结,本文产品碳足迹之结算,即由ERP 之成本计 算观念衍生而来,因此必须将 ERP成本模块做一简介, 以作为碳足迹计算之基本理念。 成本架构如图 1所示,基本上分成物料、人工、 费用与外包费结算,所谓的物料是指原物料与制成品 成本单价的结算,一般是以月加权平均方式结算。外 购料是以购入价格与上期总额做加权平均;而制造所 需物料是以实际领料或标准用料作为用料,再加上本 期分摊之工费与外包费,再与上期末总金额做加权平 均而得。所谓的人工费用,是指直接投入生产之人工 成本,一般是指现场作业人员的薪资、加班费等因为 需要人力所发生的费用。计算的基准,一般是以工时 单为依据分摊人工之费用。而所谓的费用是指因应制 造所需产生必要花费,如水、电、机台与厂房分摊等, 分摊的方式也有许多有以生产品之数量分摊、以工时 比分摊、以生产时间分摊等。而外包费用,一般会直 接指定工单,因此不须分摊,仅需加入成本即可。一 般而言,会先结算采购进料成本,而后再计算工单成 本。若为较多阶之工单,先算半成品工单,再算成品 工单,结算完成后,若无误则认列立账本期成本传票。 3. 整合 ERP 之制造阶段碳足迹计算架构 本节将提出如何整合 ERP数据于碳足迹的计算中 与如何利用 ERP中成本结算的观念应用于碳足迹之结 算,以期算出制造阶段之产品碳足迹值。图 2说明了 ERP 与碳足迹计算数据整合架构,分成 ERP 功能与碳 足迹功能,ERP 功能列出与碳足迹计算所需整合之原 有功能,碳足迹功能为计算碳足迹所需新增功能,ERP 功能包含了主数据之料号主文件、BOM 表、会计科目 设定、作业面之工单建立、传票登录、工时登录、采 购单、外包登录、库存异动与费用登录等功能。基本 上,ERP 原本之功能所产生之数据在碳足迹计算时会 被用到,但不会改到原有之ERP 功能,是以数据端的 整合方式进行。 基本上,ERP 功能相关数据之取得,可透过读取 数据表与呼叫ERP 软件所提供之整合函数取得,透过 以上 ERP 数据而新增计算碳足迹 4项功能,分别详述 如下。 3.1.1. 料号碳足迹设定 ERP 系统中每一料号需要一个字段注记其碳足迹 值,若为原料则需由供货商提供其碳足迹值,若供货 商无法提供则由公用数据库之标准值代入,物料之碳 足迹值取得可能须由经验法则或经由原料以可信的方 式计算得知,若为生产或组装用料,其碳足迹值则须 由本文所提结算方法得知。 用料采购凭证 工时记录 费用凭证 外包凭证 结算-工时 结算-进料成本 结算-费用 人工分摊 费用分摊 外包 用料 外包-传票 结算在制工单 立帐-成本传票 Figure 1. The structure of cost settlement in an ERP 图1. ERP 之成本结算架构 ERP 功能 碳足迹功能 料号主党设定 BOM 设定 会计科目设定 传票分录 工单开立 库存异动 物料采购 WIP 纪录 工时登录 费用登录 外包登录 工费结算 料号碳足迹设定 会计科目碳比值设定 料品碳足迹结算 料品碳足迹查询 Figure 2. The evaluation structur e of CF fo r the manufacturing stage of a product in an ERP 图2. 整合ERP 之制造阶段碳足迹计算架构 Copyright © 2011 Hanspub MM  整合 之碳足迹建构模式研究297 ERP 3.1.2. 会计科目碳比值设定 ERP 所有认列之金额均在日记帐传票中,传票中 单位以本地币别最小单位,如台币以元表示。然而碳 足迹值以公克表示,因此需要换算比值。然而,不同 会计科目有不同换算比值的设定。如使用一度水产生 200 克之CO2,一度水约15 元,所以水费会计科目比 值为 200/15 = 13.34。但有些会计科目是由其它会计科 目结转而成的,例如人工费用等,须由较复杂之方式 计算得知。 3.1.3. 料品碳足迹结算 若上述二步骤均设定完成后,则可进行碳足迹结 算,结算方式按月方式进行,图 3为碳足迹结算步骤, 分别详叙如下: 步骤 1,以月结为单位,上月期末等于本月期初: 若上月有资料,则上月碳足迹值为本月期初碳足迹值; 若无数据,则新增数据当期初值。 步骤 2,结算库存碳足迹值:一般采购料将所定 义之碳足迹值当成本期之碳足迹值,制造所需物料要 经由结算得知。 步骤 3,找出本期工单,找出工单结算阶次:找 出未结案工单,找出工单阶次。先半成品而后成品。 步骤 4,结算在制工单之料、工、费、外包:按 YES NO 将上月期末复制为本月期初 结算库存碳足迹值 找出本期工单,找出工单结算梯次 结算在制工单之料、工、费、外包 更新各工单物料之碳足迹 下一阶工单 END Figure 3. The monthly settlement procedure for CF of a product 图3. 产品之碳足迹值结算步骤 照工单阶次,计算在制工单之用料、人工、费用与外 包之碳值。用料可以标准用料或实际领料计算,人工 与费用即按照成本之摊提即可。至于外包碳值一般均 指定工单。 步骤 5,结算本月入库工单之碳足迹值:按照库 存入库单,结算本月入库工单量之碳值,将在制碳值 代入库存碳值中,以加权平均方式 步骤 6,更新各工单料之碳足迹值:将结算出来 工单更新至料号主档之碳足迹值中,若有下一阶工单, 则重复步骤 5;若无则完成结算。 基本上产品之碳足迹以类似成本计算之每月加权 平均方式计算,仅在产品制成入库时,会将其在制碳 足迹值带入库存之碳足迹值,以加权平均方式计算单 一产品之碳足迹值。其式子如下: (库存总碳值 + 入库总碳值)/(上期库存数量 + 入库数量) 而一般原物料是以设定之碳足迹值为主,当半成 品入库后,才可计算成品之碳足迹值。 3.1.4. 物料碳足迹查询 查询每月结算之物料、半成品与成品之碳足迹值 结果之界面,由此可查询各料品每月所结算之碳足迹 值。 本节所提出架构是以 ERP 数据为基础,加入碳足 迹特定功能:设定(料号与会计科目)、结算与查询。 以不同于其它碳足迹计算软件,充分利用企业内之 ERP 之信息与流程,算出产品制造阶段之碳足迹值。 本计算架构另一特色为计算程序,其数据取得均按照 ERP 给定流程,而一般公司 ERP流程均需经由会计师 认可,其流程之合理性与可信度高。因此,只要 ERP 软件与碳足迹结算程序正确,其碳足迹计算可不须另 外独立程序计算,可减少一般公司于碳标签认证时所 需投入之人力与时间。然而,原物料与会计科目之设 定正确性,为重要的一环,正确的设定数据才会有正 确的计算结果,此为碳足迹认证时重要之工作。 4. 个案应用 4.1. 个案说明 本节以某工厂的视讯撷取卡为例(成品如图 4示), Copyright © 2011 Hanspub MM  整合 之碳足迹建构模式研究ERP 298 应用上节所提之碳足迹结算架构。本视讯撷取卡为个 人计算机用之PCI 适配卡,其中包含了四个模拟转数 字视讯撷取芯片,一个 PCI 桥接 IC(PCI Bridge)用于将 此四个芯片连接至一个PCI接口,三个排针用于接收 影音讯号,以及一些相关之电容与电阻等,在此为验 证说明所提之架构,将其 BOM 加以简化,如图 5示, 橘色部分为须开工单之生产料,蓝色部分为外购料, A01 为最终产品,B03 为半成品,其余为外购料。在 此假设无论标准或订制料,均可取得其原物料之碳足 迹值 (由供货商提供或由相关数据计算而得)。 生产方式是采先自行购买 IC(C01、C02)、相关组 件(C03~C07)与PCB 电路板(C03)送至 SMT 厂外包加 工成为 B03。当 B03加工完成后,再回厂测试通过后, 将B03 与B02 之Cable(图5为可接 16路摄影机影像 输入讯号与一路声音输入讯号之连接线)与相关线材 以气泡袋(B01)包装好成为 A01 成品入库后待出货。 Cable 为订制外购件,而气泡袋亦为标准外购件。 Figure 4. A photo of the A01 video capture card 图4. A01视讯撷取卡成品图 A01 视讯卡成品 x1 B02 Cable x1 B03 视讯卡 x1 C01 视讯攫取IC x4B01 气泡袋 x1 C02 PCI Bridge x1 C03 PCB x1 C06 电荡器IC x1 C04 电阻 x78 C05 排针 x3 C06 电容 x97 Figure 5. The BOM of a video capture card 图5. 视讯撷取卡之 BOM 表 4.2. 制造阶段之碳足迹评估 本产品成本图片如图 4,将其所需物料展开其 BOM 如图 5所示,将成品称作 A01,包含了各一个 B01、B02、B03。其中 B01 为外购包装气泡袋,为一 标准件,因此可由供货商或查询相关数据得知此包装 气泡袋之碳足迹值。B02 为特别订制之讯号线材,应 亦可由供货商提供相关之碳足迹值。而 B03 为视讯卡, 在此称为半成品由C01~C07 组装而成。备妥C01~C07 物料后,将物料外包送至SMT 厂组装,外包回货后, 及经过功能测试与包装后成为A01 入库待出货。 表1为制造一片视讯撷取卡之碳足迹值表列。因 A01 与B03 均为制造工单料所以不列于此表中,要经 由结算而得。所谓之“单位碳足迹值”是指一个单位 的物料之碳足迹值,如 B01包装袋假设为 15克,亦 即一个 B01于其生命周期之耗费之温室气体排放为 15 克。其余物料均同样方式计算或取得,若仅计算物料 成品 A01 之碳足迹值为 1722.2 克。意即于制造阶段之 A01 每生产一个仅物料部分则耗费相当于1.7222公斤 之CO2,还不包含使用其它资源(如水、电、人力、外 包等)所耗费之CO2;也未含运送、使用与回收阶段之 消耗 CO2。然而,碳足迹值之来源为供货商提供或由 公信单位之数据库运算而得,物料碳足迹值取得之正 确性至为重要,否则所计算之值将不具可信度。但目 前供货商不太有能力提供此类信息,有待日后政府或 国际机构要求才会普及。 Table 1. The CF value of BOM of a video capture card 表1. 视讯撷取卡之物料碳足迹值 BOM 碳足迹值 料号 品名 数量 单位碳足迹值(g) 总碳足迹值(g) B01 包装袋 1 15 15 B02Cable 1 200 200 C01 视讯撷取(IC) 4 150 600 C02PCI 1 200 200 C03PCB 1 400 400 C04 电阻 78 0.5 39 C05 排针 3 30 90 C06 振荡 IC 2 60 120 C07 电容 97 0.6 58.2 1 PC小计: 1722.2 Copyright © 2011 Hanspub MM  整合 之碳足迹建构模式研究299 ERP 在此,将开立两张工单,一张工单为生产B03 数 量为 1000 片(PCS),另一张工单为待 B03 回货后做检 验与包装 A01 数量同为 1000 片。因此,B03 工单为 A01 之子工单,于计算上应先计算完B03 才可计算 A01。在此,亦不考虑重工与良率之问题。B03 为备好 C01~C07的料,外包送至 SMT 厂将相关电子零件组 装置 C04 之PCB上,C04 为特定规格之订制料,在此 当作一般外购用料。待 SMT 完成后,B03 半成品送回 来,经由检验通过,再与讯号线B02 放至包装袋 B01 封口完工装箱后,即为A01 成品入库。 表2为结算非直接用料所耗费之碳足迹值,主要 的方式是透过所开立之工单费用传票,利用比值转换 方式,得到其所耗费之碳足迹值。B03 由于为外包至 SMT 厂加工将 C01、C02、C04~C07 电子零件组立于 C03 之PCB 上,因此产生了一笔生产 1000 片之外包 加工费用。此加工费用若以切转了传票,则会有相对 应之会计科目,透过事先定义好之换算比值,则可算 出其耗费之碳足迹值。另外,人工费用与其它费用科 目亦同。其比值定义在此先以假设方式加以设定,各 会计科目之比值会按照其不同之特性加以定义,目前 提出之架构仅与会计科目有关,而与其它条件(如产 品、生产地等)无关。比值之计算正确合理性,为关键 信息之一。 从上述所列之信息,我们可经由上节所提结算步 骤,计算出 A01 物料之碳足迹值。步骤 1将上月结算 之数据当成本月之期初。步骤 2将定义之碳足迹值, 当成物料之碳足迹值。步骤 3找出工单与其阶次,生 产B03 工单为第一阶,而制造A01 为第二阶工单。步 骤4先结算 B03 工单之料工费外包,B03 为外包,在 此无工费,仅用料与外包,由表 1得到制造一张 B03 卡片需要耗费碳足迹值为C01 +…+ C07 + (每片卡外 包费用转换碳足迹) =1507.2 + (5000/1000) = 1512.2 Table 2. The ratio of CF and dollar of accounts subject for a video capture card 表2. 视讯撷取卡之会计科目比值 会计科目 借贷净值(元) 比值 碳足迹值(g) B03 视讯卡之外包加工费用 100000 0.05 5000 A01 直接人工费用科目 21500 0.02 430 A01 其它费用科目 123000 0.01 1230 (g)。步骤 5为按照入库数将在制之碳足迹值转为库存 之碳足迹值,因全部入库所以将步骤 4所算出之值 1512.8 公克全部转入库。步骤6则更新设定档之B03 碳足迹值。同样方式,接下来计算 A01 之值,由与上 阶算出 B03 值与表1可得用料之碳足迹值为B01 + B02 + B03 = 15 + 200 + 1512.2 = 1727.2(g)。加上费用 之碳足迹值为 1727.2 + (430 + 1230)/1000 = 1728.86(g) 。 4.3. ERP实作 上述所提出之架构,亦已结合了现有 ERP 系统软 件,(即配合厂商翊康之ERP 系统[8]),以提供产品生 产碳足迹设定与计算之功能。由于要计算出生产碳足 迹,需要整合 ERP 之原有功能,这些功能包括料号主 文件、BOM 建立、工单模块、库存异动管理模块、外 包模块、工时模块、费用传票等,换言之,这些 ERP 原有之功能,会先将生产中之信息记录于 ERP 之数据 库中,但为了计算碳足迹尚须一些设定与结算之功能, 由本章节详叙如下。 4.3.1. 设定物料之碳足迹值(图6) 每一料号均有其碳足迹值,不管是原物料、半成 品、成品,原物料之碳足迹值可由供货商提供或由查 询数据库提供,半成本或成品之用料标准碳足迹值, 则由 BOM 表得知。然而,其它非用料所耗费知碳足 迹值,则须由第三步骤结算而得。 4.3.2. 设定碳足迹会计科目对照表(图7) 设定会计科目之金额与碳足迹值之比值主要用于 人工与费用类科目之比对。如:制造人工费用科目每 花费 1000 元则产生 2 g的碳,比值则设为 2/1000。有 些科目之比值之设定有时须参考标准值,有时需查相 关之数据库。如,在台湾使用一度水排放 2800公克 (由 自来水账单上揭示之信息),一度水计价为17 元,所 以水费之会计科目比值为 2800/17 = 164.7。比值之设 定会依照不同会计科目之特性有不同的值,如何设定 合理与可信之比值为一个重要课题。 4.3.3. 结算碳足迹 以两个分页呈现,第一个分页为结算库存料之碳 Copyright © 2011 Hanspub MM  整合 ERP 之碳足迹建构模式研究 Copyright © 2011 Hanspub MM 300 足迹值(如图 8);另一分页为结算在制工单料之碳足迹 值(如图 9),按月结按键则可自动结算所选月份之碳足 迹值,其结算之步骤即如同图 4所述之流程。 即显示出各料号之碳足迹值,第二分页即为目前月结 在制工单之碳足迹值。 于图 10 中,使用 ERP 碳足迹功能计算出数值, 比对上节手动计算之结果得到一致碳足迹值:半成品 B03 为1512.2(g),成品 A01 为1728.86(g),由此可验 证所撰写之碳足迹结算功能之正确性无误。 4.3.4. 查询月结碳足迹(图10) 用于查询每月之碳足迹值,按下所欲查询之年月, Figure 6. A screen for setting the CF of materials 图6. 设定料号碳足迹画面 Figure 7. A screen for setting the ratio of CF for accounts subjects 图7. 设定碳足迹会计科目对照表画面 Figure 8. A screen for monthly settlement of CF in inventory 图8. 月结碳足迹库存碳足迹画面  整合 之碳足迹建构模式研究301 ERP Figure 9. A screen for monthly settlement of CF of work in proce s s ( W I P) inventory 图9. 月结碳足迹在制碳足迹画面 Figure 10. A screen for query of CF in monthly settlement 图10. 查询月结碳足迹画面 4. 结论 所谓产品碳足迹又称为产品碳卷标,是用来标示 该产品在整个生命周期,包含原料、制造、运送、销 售到回收等阶段中,所产生之二氧化碳排放量。其主 要目的是要厂商在产品包装上标示该产品生命周期所 产生的二氧化碳排放量,供消费者选购时参考,以达 节能减碳目的,因此目前产品碳足迹为各国推动节能 减碳之重要活动之一。本文主要是探讨产品生命周期 中,有关“制造”阶段的二氧化碳排放量议题。由于 产品生命周期的二氧化碳排放量中,“制造”阶段占 有极为关键的比重,其次产品于制造过程中,企业内 部之 ERP (Enterprise Resource Planning)信息系统即拥 有许多有用信息,可提供碳足迹计算之依据,例如料 号主档、物料表(BOM)与制造状况等信息。 因此, 针 对产品生命周期中制造阶段的二氧化碳排放量议题, 本文提出了整合现有 ERP 架构的碳足迹计算模式。本 文除了详细说明这套模式与结算方法外,并以某工厂 所制造之视讯撷取卡来说明所提出之架构与应用,最 后并以此视讯卡为例来说明整合系统的功能,以验证 本文所提架构之可行性。透过本研究的模式,将有助 于业者以更有效及方便的方式,评估其产品在制造阶 段的二氧化碳排放量。 5. 致谢 The authors would like to thank the National Science Council Taiwan for partially supporting this research un- der Contract No. NSC 99-2632-H-216- 001- MY2. 参考文献 (References) [1] E. A. M. Limnios, A. Ghadouani, S. G. M. Schilizzi and T. Maz- zarol. Giving the consumer the choice: A methodology for prod- uct ecological footprint calculation. Ecological Economics, 2009, 68(10): 2525-2534. [2] R. Nidumolu, C. K. Prahalad and M. R. Rangaswami. Why sus- tainability is now the key driver of innovation. Harvard Business Review, 2009, 87(9): 57-64. [3] M. Finkbeiner. Carbon footprinting: Opportunities and threats. International Journal of Life Cycle Assess, 2009, 14(2): 91-94. [4] Taiwan product carbon footprint[url]. 2010, http://cfp.epa.gov.tw/carbon/defaultPage.aspx [5] J. Jeswiet, S. Kara. Carbon emissions and CESTM in manufactur- Copyright © 2011 Hanspub MM  整合 之碳足迹建构模式研究ERP 302 ing. 2008, 57(1): 17-20. [6] H. H. Wu. The issues of the carbon footprint label calculation from the view point of engineering and business management. International Conference on Engineering and Business Manage- ment, Chengdu, 2010: 3381-3384. [7] S. J. Magal, J. Word. Integrated business processes with ERP system. Ho b o ken: John Wiley and Sons Incorporate d, 2010. [8] eCOMP Technology Corporation. The ERP system introduc- tion[url]. 2011. http://www.ecomp.com.tw/ Copyright © 2011 Hanspub MM |