Finance

Vol.07 No.02(2017), Article ID:20443,5

pages

10.12677/FIN.2017.72011

Investigation and Analysis to Solve the Difficult Financing Problem for Small and Medium-Sized Enterprise Based on P2P Platform

Jinwen Cai, Qi Ren, Dan Huang

China Women’s University, Beijing

Received: Apr. 14th, 2017; accepted: Apr. 25th, 2017; published: Apr. 30th, 2017

ABSTRACT

Small and medium enterprises on how to give an impetus to the development of national economy cannot be ignored, but in terms of financing has been blocked, the emergence of P2P platform provides a convenient channel for small and medium-sized enterprise financing. P2P network credit platform has developed rapidly in recent years, but because of the lack of perfect regulation system and related policy and law, the development direction of P2P platform is difficult to control. We should standardize the market access, business regulation, capital safety regulation and strengthen information disclosure, promoting the healthy development of the P2P to further ease the small and medium-sized enterprise financing difficult question.

Keywords:Small and Medium-Sized Enterprise, P2P Platform

基于P2P平台解决中小企业融资难问题调查分析

蔡金雯,任奇,黄丹

中华女子学院,北京市,中国

收稿日期:2017年4月14日;录用日期:2017年4月25日;发布日期:2017年4月30日

摘 要

文献 [1] 表明中小型企业对国民经济发展的推动作用不可忽视,但在融资方面一直受阻,P2P平台的出现为中小型企业融资提供了便利的渠道。近几年P2P网贷平台发展迅速,但由于缺乏完善的监管系统和相关政策法律,P2P平台的发展方向呈现难控现象。我们应当通过规范市场准入条件、经营业务监管、资金安全的监管、加强信息披露等措施,促进P2P健康发展,进一步缓解中小企业融资难的问题。

关键词 :中小企业,P2P平台

Copyright © 2017 by authors and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

1. 引言(文献 [2] [3] )

根据调查显示,我国中小型企业已超过2000万家,数量占据企业总数95%,这其中产值高达60%,税收也占据43%。可以说中小微企业是我国经济增长的重要推动力量。中小型企业融资是指金融机构针对中小企业推出的定制化融资解决方案,近年来,国内物价持续走高,劳动力成本、原料成本、经营成本持续增高,然而在面临银行申请贷款时,我国多数中小型企业融资面临困难。由于很多中小企业都是民营企业,再加上抗风险能力差和管理不规范等原因,银行在面对中小型企业的贷款时,通常较为严格。如今个人消费及中小企业融资需求越来越旺盛,于是,P2P网络平台这样能让资金需求者和有闲置资金的人及时发布信息,使他们能够实现对接的平台出现了。

在中小型企业融资难的现状下,P2P平台带给中小企业融资易的希望,这样一个实现投资者和融资者对接,使得资金快速流通的平台,理论上为中小企业提供了很大便利。但是在实际中是否真的如此?我们通过问卷的形式在北京等地展开调查,并利用经济学、社会学等相关理论进行分析来完成课题。

此次调查的调查对象是中小型企业,下表是根据国家统计局关于印发统计上大中小微型企业划分办法,得出下表工业、零售业等行业的中小微型企业划分规则,作为我们确定调查对象的标准。

2. 实证调查设计与分析

2.1. 基本情况

在此次调研过程中,我们采取问卷形式,问卷又分为网络发放和实地发放两种。问卷发放共56份,有效问卷53份,有效率为94.6%。抽样方式采用非概率抽样中的滚雪球调查方式,先对我们了解的中小型企业进行调查,然后再由他们提供线索,进行后续的调查。此次调查中,51%为公司制企业,28%为合伙制企业,21%为外资企业。人数规模:45%为200~300人,34%为300~1000人,21%为0~200人。样本中,工业类的企业占比较高,达到了37.7%,剩下的从多到少依次为零售业、批发业、餐饮业、住宿业和其他。

2.2. 调查结果分析

2.2.1. 中小型企业融资难自身因素分析

1) 融资失败可能原因:24.5%被调查企业认为融资失败可能原因为企业信用等级未达到,20.8%被调查企业认为可能原因为抵押未落实且无其他有效担保的。

2) 改善融资难最有效措施:79.25%被调查企业认为是加快网贷等新兴平台的发展与监控,75.47%被调查企业认为是企业注重自身信誉发展。

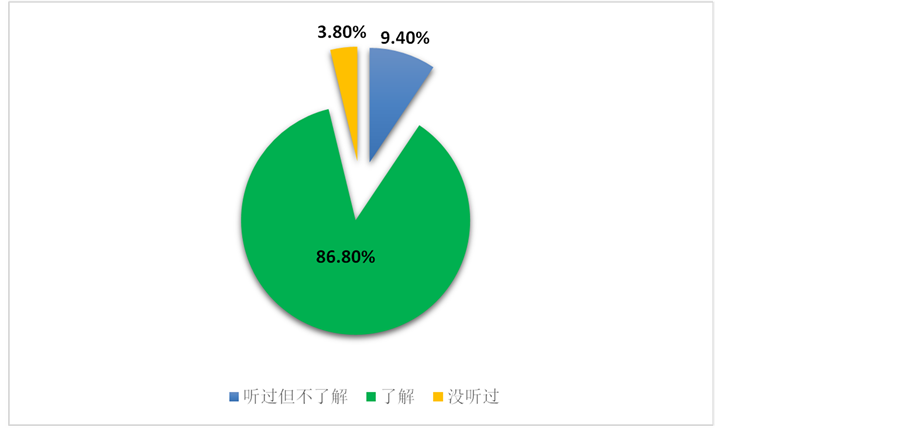

Figure 1. Small and medium enterprises to understand the situation of the P2P platform survey

图1. 中小型企业对P2P平台了解情况调查图

3) 企业在融资时,自身需做好的因素:被调查中小企业中认为企业规模和盈利情况是企业融资时需做好的主要因素的占据71.7%,认为企业信誉和信用为主要因素的占据75.5%,而认为企业战略定位和市场定位、行业前景、企业财务制度和财务状况为主要因素的超过50%。

由此,笔者认为中小型企业在融资难问题上,自身尚还需完善。同时也发现信用等级在融资问题中起到重要作用。

2.2.2. P2P平台的认知度分析

如图1所示,众数为“了解”,其频率约为86.80%,异众比率为13.20%。由此我们可以发现,了解P2P平台的人数比例超过调查总人数的一半,只有少数人表示不是很清楚或完全不清楚P2P平台,由此可见,P2P在被调查的中小型企业中推广度比较广泛,P2P互联网个人理财平台作为前几年兴起的新型融资方式,引起了社会的关注。

2.2.3. P2P平台现状分析

2017年2月P2P网贷成交量为2043.41亿元,历史累计成交量为38544.26亿元,2016年1月历史累计成交量为16086.24亿元。增长幅度达到239.61%。截至2017年2月底,P2P网贷行业正常运行累计平台数达到5882。据统计2017年2月投资人数390.61万人,借款人数179.98万人。从统计数据上看,网贷融资模式对融资难问题起到重要作用,越来越多的人选择网贷模式,融资需求得到一定程度的缓解。(数据来源:网贷之家)

3. P2P平台融资过程中的主要问题(文献 [4] [5] )

调查结果显示,P2P网贷平台较传统融资方式最为显著的优势是是门槛低,资金运转快,便捷。传统融资方式(主要为银行)主要针对的融资对象为大型企业,融资额度设置较高,而中小型企业需求资金远小于大型企业,难以达到传统融资方式的额度要求,对中小型企业这类庞大的客户群体有所疏忽,但P2P平台的低额度要求非常契合中小型企业的需求。另外,传统融资模式受自身体制限制,手续繁琐,审批贷款时间较长。对于急需资金的中小型企业来说是极大的困扰,而P2P平台简化的贷款模式让它能更快的将贷款资金送到企业手上,解决企业需求。P2P平台的优势正是传统模式缺陷的对比,一方面是由于我国尚未有完善可靠的企业评级制度以及征信体系,使得银行等融资机构选择中小型企业贷款的成本较高,另一方面是繁琐的手续让对资金有迫切需求的中小型企业望而却步。银行等融资机构庞大的体制和资金来源决定了它高额的成本和繁琐的手续,所以P2P等网络借贷平台的发展势在必行。

关于P2P平台的弊端,调查结果显示中小型企业认为P2P平台最大的弊端是没有完善的制度和法律。据资料显示:国内对于P2P的定义、准入、信息披露等都处于立法的空白境地。我国涉及民间借贷的法律和司法借鉴只有《合同法》、《民法通则》和最高法院《关于人民法院审理借贷案件的若干意见》。根据这些法律和司法解释,网络借贷平台的借贷活动属于民间借贷,而法律规定的民间借贷利率不得超过人民银行公布的同期银行基本利率的4倍。但现实情况中超过的比比皆是,而这些行为都没有被有效的纳入监管框架之中。另外,P2P平台从业者良莠不齐,且也不具备对P2P平台从业者的专业素养和过硬技术的考核,导致P2P平台整体素质低,无法让投资者信赖。而没有完善的法律法规的保障也对投资者评估造成影响。P2P平台便捷的审核手续是一把双刃剑,虽然让中小型企业能快速拿到资金,解决需求,但是也让投资者对本金的风险产生怀疑。

4. 总结

基于以上调查结果,我们认为被调查的中小企业中融资难的主要原因为审批程序复杂,放款条件高以及放款时间长等。中小型企业融资主要因为自有资金流动性不足,急需资金周转,而审批程序的复杂和繁琐对企业负责人来说无疑是一件困难的事情,过长的放款时间对急需资金的企业来说更是雪上加霜。而P2P平台则恰好的弥补了传统融资渠道的缺陷,简单的贷款手续,较短的放款时间,给中小企业融资易带来新希望。

但是就目前P2P平台现状,尚存在许多问题。在网络信息安全防护方面不够健全,在法律法规上不够完善,在资金来路以及资金用途追溯不够了解等。但是不可否认网络借贷平台将成为中小企业融资途径的主要方式之一。

对于如何解决中小型企业融资难现状,小组成员有以下几点建议:

4.1. 建立完善的征信体系

小组成员认为这是解决中小企业融资难问题的首要条件。个人征信体系制度的建立和企业征信体系的建立不管是从投资者,被投资者以及中介来讲都是有利的。对于投资者来说,投资项目的信息越全面,投资者的资金越安全,投资选择越多样。对被投资者而言,投资者的信息越全面,资金的稳定性越能保证,企业运用越容易。对中介而言双方信任都能保证,中介成本降低,审核手续简化,收益增加。完善的征信体系简化了对借贷以及中介三方的审核和考察。降低了三方的成本,也增加了三方的收益,因此小组成员认为建立完善的征信体系制度势在必行。

4.2. 针对P2P平台,有以下几点建议(文献 [6] )

4.2.1. 规范市场准入条件

目前P2P网络借贷平台在我国尚未发展成熟,并没有关于市场准入的相关法律法规和监管制度的出台,因此存在某些资质缺乏的平台趁虚而入的现象。对此,我国法律在认可P2P网络借贷平台的同时,要确立严格的准入门槛,将一些资质不符的平台拒之门外,比如可以考虑实行牌照制度,只对那些满足条件的P2P网络借贷平台发放经营牌照。这样一来,那些资质缺乏的平台便不能进入市场,也方便了监管机构的统一管理。

4.2.2. 经营业务监管

监管机构对P2P网络借贷平台的监管应该是持续的,而不仅仅是准入门槛。不管是刚进入市场的小平台,还是拥有大规模和优良资质的大平台,都有可能出现经营不善的状况。因为从实际发展来看,随着网络借贷平台规模的不断扩大和资金的日益充足,很难保证不出现资金挪用的现象,因此对P2P网络借贷平台的经营活动进行监管就显得非常必要了。

4.2.3. 资金安全的监管

为了保障客户资金的安全,除了对日常经营活动进行监管,禁止一些非法的资金挪用外,还应该对客户的资金安全进行管理。从原则上来讲,客户的资金应当交由独立的银行进行托管,而不应该存放在P2P网络借贷平台上,因此P2P平台应该加强与第三方的合作,保证支付的顺利进行、保障客户的资金安全。

4.2.4. 加强信息披露

我国目前市场上对外进行披露的P2P网络借贷平台只有少数,大部分平台的信息都不是透明的,不利于保障客户资金的安全。因此,监管法应该要求P2P网络借贷平台及时地对相关信息进行披露,比如年度报表、客户的资金来源、资金去向等等,以加强外界对P2P网络借贷平台的监督。

4.2.5. 对利率进行监管

P2P网络借贷平台本是排斥高利贷的,但是在实际运行过程中,却存在高利贷现象。一些放款者除了收取借款人支付的利息之外,还获得了平台的某些奖励利息,甚至是非常高的,因此,应该加强对利率的监控,避免P2P网络借贷平台成为滋生腐败的温床。

4.2.6. 加强客户网络信息的维护

借贷行为发生的同时,借款人的相关信息已经暴露,部分黑客正是运用了这一点,对客户的信息进行攻击,致使客户会面临被欺诈的风险。因此应该加强平台的系统维护,及时修复系统漏洞,不给黑客留有可乘之机。

4.3. 针对中小型企业建议

中小企业自身也应做出改善,经营执照以及各种证件应逐一备齐。对借贷资金应有合理的规划,对资金流向应积极主动配合调查员或机构调查。

文章引用

蔡金雯,任 奇,黄 丹. 基于P2P平台解决中小企业融资难问题调查分析

Investigation and Analysis to Solve the Difficult Financing Problem for Small and Medium-Sized Enterprise Based on P2P Platform[J]. 金融, 2017, 07(02): 93-97. http://dx.doi.org/10.12677/FIN.2017.72011

参考文献 (References)

- 1. 高登峰. 我国当下中小型企业融资难的问题分析及出路探讨[J]. 知识经济, 2017(1): 42-43.

- 2. 刘曼红. 中国中小企业融资问题研究[M]. 北京: 中国人民大学出版社, 2003: 51.

- 3. 吴杰, 李希荣. 中小型企业融资难问题的现状及对策[J]. 内江师范学院学报, 2006(5): 56-58.

- 4. 刘峰涛, 徐欢. P2P网络借贷市场发展现状及研究展望[J]. 中国商论, 2017(1): 28-29.

- 5. 梁万泉. P2P互联网金融平台的风险与防范[J]. 企业改革与管理, 2017(22): 42.

- 6. 禹海慧. 我国P2P网络贷款平台的弊端及管理[J]. 中国流通经济, 2017(2): 121-127.