Finance

Vol.

11

No.

02

(

2021

), Article ID:

41156

,

7

pages

10.12677/FIN.2021.112009

金融科技背景下江苏省金融机构解决 中小微企业融资难问题研究

韩研1,赵晶2

1南京师范大学,江苏 南京

2江苏财会职业学院,江苏 连云港

收稿日期:2021年3月2日;录用日期:2021年3月12日;发布日期:2021年3月24日

摘要

金融科技的迅速发展使之成为当前金融的新兴业态,对信贷市场产生了重要影响。以金融科技为切入点,分析江苏省金融机构的发展变化、中小微企业融资现状以及金融科技解决中小微企业融资难问题。研究表明,金融科技的发展能够显著解决中小微企业融资难困境,只是还需要较长时间的验证。最后针对中小微企业融资问题,从金融科技的四个方面分别分析如何解决中小微企业融资难问题。

关键词

金融科技,中小微企业,融资难

Studies on How Financial Institutions in Jiangsu Province Solve the Financing Difficulties of Medium, Small and Micro-Sized Enterprises in the Context of Financial Technology

Yan Han1, Jing Zhao2

1Nanjing Normal University, Nanjing Jiangsu

2Jiangsu College of Finance and accounting, Lianyungang Jiangsu

Received: Mar. 2nd, 2021; accepted: Mar. 12th, 2021; published: Mar. 24th, 2021

ABSTRACT

The rapid development of financial technology makes it an emerging industry, which has a significant impact on the credit market. Taking financial technology as the entry point, this paper analyzes the evolution of financial institutions in Jiangsu province, the current financing situation of medium, small, and micro-sized enterprises, and how financial technology solves the financing difficulties for medium, small and micro-sized enterprises. Research shows that the development of financial technology can significantly solve the financing difficulties of medium, small and micro-sized enterprises, but it will take a long way to verify. Finally, in view of the financing problems of medium, small and micro-sized enterprises, this paper analyzes how to solve the financing challenges of medium, small and micro-sized enterprises from four aspects of financial technology, respectively.

Keywords:Financial Technology, Small and Medium-Sized Micro Enterprises, Financing Difficulty

Copyright © 2021 by author(s) and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY 4.0).

http://creativecommons.org/licenses/by/4.0/

1. 引言

近期我国的互联网金融高速发展,呈现出多种多样的业务模式和运行机制,它使资金融通、第三方支付以及信用中介等发展出创新的服务模式,国家也对互联网金融的监管提出了新的要求,促进互联网金融的健康发展 [1]。

在我国互联网金融高速发展的同时,发达国家已经开始深入研究金融科技的概念。“金融科技”是由金融与科技的动态融合,最早出现在20世纪90年代由花旗银行发起的“金融服务技术联盟”项目。而我国是在2014年引入了金融科技的概念,主要是因为互联网金融的发展遇到了瓶颈,它的高速发展主要依托的是像第三方支付这样的非金融机构的创新发展,它的发展需要技术的支撑,金融科技顺势而生。

2. 金融科技的概念

2017年,中国人民银行成立金融科技(FinTech)委员会,旨在加强金融科技工作的研究规划和统筹协调。金融科技是技术驱动的金融创新,为金融发展注入了新的活力,也给金融安全带来了新挑战。中国人民银行2019年8月22日宣布,已印发《金融科技(FinTech)发展规划(2019~2021年)》,并提出到2021年,建立健全我国金融科技发展的“四梁八柱”。

根据金融稳定理事会(FSB)的定义,金融科技主要是指由大数据、区块链、云计算、人工智能等新兴前沿技术带动,对金融市场以及金融服务业务供给产生重大影响的新兴业务模式、新技术应用、新产品服务等。

金融科技已引起各大金融机构的关注。《2018年中国银行家调查报告》显示,加大信息化建设投入,提升银行信息化建设水平,适应金融科技浪潮等已成为银行家共识。在上市银行2018年年报中,各家银行也多次提到发展金融科技。但是需要注意的是,由于技术和安全的问题,金融科技的发展还是需要一个长期的过程。

3. 金融科技背景下江苏省金融机构发展现状分析

(一) 江苏省金融机构的规模分析

这里我们用金融机构的期末存贷款余额作为测量金融发展规模的指标,借鉴前人的研究指标对江苏省的金融机构的规模进行分析。这里的金融机构包括银行、证券和保险等。

Table 1. Financial development indicators of Jiangsu Province from 2006 to 2018

表1. 2006~2018年江苏省各金融发展指标

数据来源:江苏省各年统计年鉴。

从表1中的数据和指标可以看出,江苏省从2006到2018年的发展可以分为两个阶段,前一个阶段是2006到2010年,江苏省的存贷款余额是稳定增长的,增长的幅度较小,从金融相关比率的增长幅度也可以看出,江苏省的金融资产规模是稳步增长的;后一个阶段是2011到2018年,江苏省的存贷款余额的每年增长幅度扩大,金融相关比率的增长幅度也在扩大,从这个阶段可以看出,金融科技的出现给江苏省金融机构的规模带来的影响。

金融业增加值数据也可以看出金融行业的发展现状,金融业增加值从2006到2010年是一个缓慢增长的过程,从2011到2018年增长趋势上升,金融科技可以说是带动金融业迅猛发展。

(二) 江苏省金融机构的结构分析

第一,银行业发展状况。近年来,江苏省的银行业发展还是非常迅速的,并且对实体经济的辅助作用越来越强。

从图1中的数据可以看出,江苏省银行业金融机构的数量从金融科技出现后是逐年递增的,特别是到2017年达到了顶峰,原因是江苏省实行普惠金融政策,基本实现了城乡金融服务的全覆盖。且截至2018年江苏省大型商业银行、股份制商业银行、城市商业银行、小型农村金融机构、邮政储蓄数量分别为4936家、1047家、906家、3275家、2515家。从这里可以看出,江苏省大型商业银行仍占有优势,江苏省银行机构的开发还有待进一步完善,促进银行业与国际接轨。

第二,证券业发展状况。截至2018年末,江苏省有新三板挂牌公司1273家,总量位列全国前列。

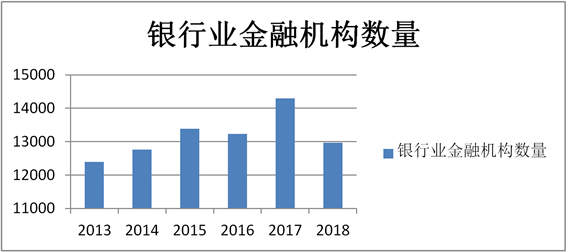

Figure 1. Number of banking financial institutions in Jiangsu Province (unit)

图1. 江苏省银行业金融机构的数量(个)

企业境内上市公司总股本3639.3亿股,比上年增长11.7%,市价总值31,986.1亿元,比上年下降21.4%。江苏区域股权交易中心已有4444家挂牌企业,融资额比年初增加2.2亿元。2018年末,江苏省共有法人证券公司6家,证券营业部928家,同比增长4.62%。说明近5年来江苏省证券业的发展情况,说明金融科技促使江苏省资本市场运行良好,多层次融资市场更加完善,有效拓宽企业融资渠道。

第三,保险业发展状况。2018年,江苏省累计实现保费收入3317.28亿元,在全国36个省(市)中,保费规模列第二位。其中,财产险保费858.81亿元,同比增长5.51%,江苏产险公司实现承保利润25.12亿元,排名全国第三,承保利润率3.11%,比全国平均水平高3.24个百分点。说明近5年来江苏省保险业的发展情况,说明金融科技促使江苏省保险业功能更加完善,保险运行更加稳健,但江苏省保险业的深度与密度还有待进一步加大,抓住金融科技机遇,提高保险业的创新能力和风险防范能力。

(三) 江苏省融资结构分析

2018年,江苏省金融对实体经济支撑作用进一步增强,全省社会融资增量1.77万亿元,从图2中数据可以看出,江苏近5年的融资结构明显发生变化,由于金融科技的发展,间接融资绝对额显著下降,但比重依然较大,直接融资稳步提高,但比重依然较小。

![]()

Figure 2. Financing structure of Jiangsu Province in 2018 (100 million yuan)

图2. 2018年江苏省融资结构(亿元)

4. 江苏省中小微企业的融资现状分析

1、江苏省中小微企业的融资渠道分析

企业的融资渠道可以分为内源融资和外源融资。企业处于不同的发展阶段采用的融资方式也会不同。江苏省中小微企业大部分是独资企业或合伙制企业,企业资产与企业主资产挂钩,很多时候它并不会追求融资结构最优化,其选择的融资方式多为内源融资或企业的留存收益 [2]。这主要是受融资成本、企业控制权等因素的影响。虽然经济学家主张将全国资本市场对外开放,满足中小微企业的融资需求,但实际上中小微企业非常看重融资成本且受其规模、信用等因素影响,很难实现资本市场融资,因此中小微企业在内源融资无法满足其需求时,更多地转向了民间借贷。

江苏省经济的发展有很明显的区域差别,中小微企业的融资状况也是这样。苏南地区是江苏省经济发展较快的区域,很多指标都领先全省,中小微企业的占比能达到90%以上,其贷款余额占全部企业的70%以上,其他融资方式占比也较高,可见苏南地区的中小微企业融资结构较为合理,其大部分依靠银行信贷,这主要受中央调控政策、银行信贷政策、地方政府服务等因素的影响。苏中地区的中小微企业占全部企业数的90%左右,其融资状况在各方政策扶植下有一定改善,但其融资难的问题还是比较突出。苏北地区是江苏省经济发展较为缓慢的区域,中小微企业的主要融资来源超过50%以上是自由资金,其余主要依靠内源融资和民间借贷,很少依靠信贷,且在近几年融资方式并没有发生多大的改变。

2、江苏省中小微企业融资问题分析

首先,融资信息不对称因素。一方面,金融机构未建立中小微企业信用信息系统,对不同的中小微企业,金融机构掌握的信息不全面,没有统一的审核标准,有一部分中小微企业可以获得金融机构的贷款,但不同的银行对企业处于不同的行业、不同的时期采取的标准不同,这就导致中小微企业和银行的信息不对称,最终可能无法获得贷款。另一方面,有部分中小微企业为了获得贷款会提高自身的盈利水平,金融机构无法真实掌握企业的财务状况,很难做出决策,最终导致审批贷款耗时长、贷款额度不匹配的问题。

其次,融资风险因素。首先江苏省中小微企业存在信用风险问题,中小微企业从成立到发展是一个不断优化的过程,但在这期间其信息披露能力不足就会导致信用风险,银行不得不投入更多的成本获得企业的真实信息。其次江苏省中小微企业的风险承受能力较低,江苏省中小微企业易受地方市场和政策的影响,同时由于其规模较小,不能承受资金的短时短缺,这都会让中小微企业承受较大的经营风险。再次还有市场风险,我国的资本市场包括江苏省的资本市场不够发达,江苏省的中小微企业的直接融资渠道狭窄,虽然我国的资本市场在不断完善中,但江苏省的中小微企业债权市场还是很小,很多中小微企业仍然在股权市场之外。

再次,融资成本因素。由于信息不对程,银行搜集信息成本的提高、资金管理成本的提高等导致了贷款利率的提高。虽然有部分中小微企业享受贷款优惠利率,可实际上超过50%的中小微企业的贷款利率仍高于正常的利率水平,加上部分中小微企业需要担保机构的担保,融资成本成倍增加。甚至有的金融机构会设置隐形条款,导致中小微企业需求和金融机构供给不匹配。

最后,融资主体因素。一方面是江苏省中小微企业自身的问题,中小微企业往往所有权较为单一,管理和决策较为集中,利益倾向于少数人身上,且较难吸引优秀的创新人才,企业较难长远发展,因此很多融资渠道根本无法启用 [3]。另一方面是金融机构的问题,金融机构是营利性企业,难免会追求收益高、安全性高的资产业务,因此他们较为偏好高端客户,难以达到中小企业融资需求,而江苏省的小型金融机构较少,且也不愿也不敢涉及太多中小微企业贷款需求。

5. 金融科技背景下江苏省金融机构解决中小微企业的融资难问题分析

金融科技涉及的技术具有更新迭代快、跨界、混业等特点,是大数据、人工智能、区块链技术等前沿颠覆性科技与传统金融业务与场景的叠加融合。主要包括大数据金融、人工智能金融、区块链金融和量化金融四个核心部分 [4]。这四个部分的发展就可以解决江苏省中小微企业融资的问题。

(一) 大数据金融有利于建立中小微企业信用数据系统,解决信息不对称问题

大数据金融重点关注金融大数据的获取、储存、处理分析与可视化。基于大数据的金融服务平台主要指拥有海量数据的电子商务企业开展的金融服务 [5]。

江苏省中小微企业融资难的第一大问题就是信息不对称,从而导致资金的供给方与需求方很难匹配。大数据金融促使数据共享,并且在机构之间相互流通。2018年初,由央行牵头组建的国家级网络金融个人信用基础数据库信联(百行征信有限公司),就是把央行征信中心未能覆盖到的个人客户金融信用数据纳入,实现行业的信息共享。但这还远远不够,中小微企业每年增加的数量较多,信息滞后,大数据金融利用互联网技术可以及时有效地搜集中小微企业的信用信息,并且利用大数据预测技术可以有效解决风险管控的可靠性和效率。

大数据金融不仅包括商业银行关注的财务信息,还包括非财务信息,例如企业管理人员素质、商业信誉、关联企业状况等。这些信息不仅商业银行可以获得,互联网金融公司也可以获得,互联网金融公司可以利用这些信息考察中小微企业的信用状况,从而有利于持续获得金融服务。

(二) 人工智能有助于监督中小微企业信用行为,降低融资风险,加强金融监管

在金融领域,目前人工智能已经运用到信贷业务的贷前、贷中、贷后全流程,依托大数据和人工智能构建的风控体系,将大幅提升审核效率,降低订单成本。目前我国人工智能金融服务企业排名前20名见表2。

Table 2. Top 20 of China’s AI Financial Service Companies 2019

表2. 2019中国人工智能金融服务企业排行榜TOP20

有了人工智能的加持,金融服务可以更加准确地识别、判断客户的需求,同时可以全过程地监管客户的信用行为,准确及时地记录中小微企业的贷前、贷中、贷后的全过程,同时也为资金供给方准确获得中小微企业的相关信息,从而解决中小微企业的短时频繁的资金需求。人工智能对江苏省的资本市场进一步开放发展也起到了非常重要的作用,从而使中小微企业的融资风险可以有效降低,金融监管体系更加完善。

(三) 区块链金融不仅实现信息共享,还可以降低融资成本

区块链的本质特征是去中心化、信息不可篡改、匿名性和可追溯性,它与金融相结合可以建立一个没有中央节点的融资平台,可以实现跨境金融核算 [6]。区块链带来的最大价值是信任机制,提高了网络平台的信息透明度,降低了信息不对称,不仅可以保护客户的信息隐私,又可以为信贷主体提供安全可靠的信息 [7]。通过区块链技术与金融的结合,大大提高了融资效率,降低融资成本,而且中小微企业进入门槛低,促使资金供给方和需求方达到双赢。区块链金融提高了中小微企业直接融资的比重,有利于对中小微企业的监管、降低融资风险、建立征信透明化体系,从而降低征信运营成本。此外,区块链技术还可以追本溯源,这是传统金融很难实现的,特别是对于中小微企业,资金供给方通过区块链技术可以有效了解资金投放对象、资金用途、资金还款来源等,从而保证资金安全,实现资金精准投放。

(四) 量化金融综合定量解决中小微企业融资问题

量化金融是金融科技里科技含量最高的领域,它强调用数理手段和计量统计知识定量地开展工作,它甚至可以将政策进行量化,因此我们可以将投融资平台进行量化处理,它不仅可以对中小微企业融资收益成本进行量化,也可以将融资风险进行量化,还可以将融资政策进行量化。

量化金融解决中小微企业融资问题需要多方面的共同努力,首先技术进步是关键,当然目前人工智能、5G技术的快速发展都为量化金融提供了强有力的技术支撑;其次金融市场的开放是基础,我国金融市场特别是资本市场正在逐步开放,为量化金融的发展提供了适宜的土壤环境;再次人们收入水平的提高是保障,我国经济近几年都是平稳增长,人们的收入水平也随之平稳增长,越来越多的人注重理财,为量化金融的发展提供了巨大的市场;最后人才是保障,这里不仅是科技人才还包括金融等专业人才都为量化金融的发展提供了保障 [8]。

综上所述,随着金融科技的发展,金融市场将迎来前所未有的变革,整个信用监管体系将逐步完善,金融机构将发展成长,中小微企业融资难问题将进一步得到解决。当然这一切的实现都离不开相关配套设施的跟进。

文章引用

韩 研,赵 晶. 金融科技背景下江苏省金融机构解决中小微企业融资难问题研究

Studies on How Financial Institutions in Jiangsu Province Solve the Financing Difficulties of Medium, Small and Micro-Sized Enterprises in the Context of Financial Technology[J]. 金融, 2021, 11(02): 74-80. https://doi.org/10.12677/FIN.2021.112009

参考文献

- 1. 陈国红. 科技让金融更开放——金融科技驱动商业银行数字化转型的思考[J]. 银行家, 2019(1): 42-43.

- 2. 冯玉芳. 互联网金融发展研究[J]. 中国集体经济, 2018(1): 107-108.

- 3. 庄燕娜. 科技型中小企业知识产权融资模式优化研究[J]. 财会通讯, 2018(5): 19-23.

- 4. 姚珊珊, 滕建州, 王元. 我国互联网金融发展的问题与对策[J]. 税务与经济, 2017(2): 25-29.

- 5. 廖理. 金融科技任重道远[J]. 清华金融评论, 2016(10): 2.

- 6. 李永丽, 韦晓倩. H市科技型中小企业债权融资现状分析[J]. 中外企业家, 2016(16): 50-52.

- 7. 杨晓丽, 孙凌杉. 基于金融产业链的科技金融发展研究——苏州模式的借鉴与启示[J]. 科学管理研究, 2015(2): 52-55.

- 8. 郭娜. 政府?市场?谁更有效——中小企业融资难解决机制有效性研究[J]. 金融研究, 2013(3): 194-206.