Finance

Vol.

11

No.

03

(

2021

), Article ID:

42401

,

15

pages

10.12677/FIN.2021.113013

基于实质性分析程序的审计失败原因研究

——以正中珠江对康美药业审计失败为例

王博1,梁纪童2,赵隆昌2

1中山大学管理学院,广东 广州

2中山大学政治与公共事务管理学院,广东 广州

收稿日期:2021年3月16日;录用日期:2021年4月3日;发布日期:2021年5月19日

摘要

本文在梳理国内审计失败原因文献的基础上,以康美药业财务造假案为例,从审计工作的实质性分析程序切入,分析其货币资金、存货、收入等科目,进而推测正中珠江会计师事务所在实质性分析程序步骤中导致审计失败的因素。

关键词

财务造假,审计失败,实质性分析程序

The Reasons of Audit Failure Based on Substantive Analysis Procedure

—Take Zhengzhong Zhujiang’s Audit Failure of Kangmei Pharmaceutical as an Example

Bo Wang1, Jitong Liang2, Longchang Zhao2

1School of Business, Sun Yat-sen University, Guangzhou Guangdong

2School of Government, Sun Yat-sen University, Guangzhou Guangdong

Received: Mar. 16th, 2021; accepted: Apr. 3rd, 2021; published: May 19th, 2021

ABSTRACT

Based on the review of the papers about causes of audit failure in China, this paper takes the financial fraud case of Kangmei Pharmaceutical Co., Ltd. (600518.SH) as an example. Starting from the substantive analysis procedure of audit work, this paper analyzes its monetary capital, inventory, income and other accounting subjects, and then speculates the factors leading to audit failure in the substantive analysis procedure of Zhengzhong Zhujiang accounting firm.

Keywords:Financial Fraud, Audit Failure and Substantive Analysis Procedure

Copyright © 2021 by author(s) and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY 4.0).

http://creativecommons.org/licenses/by/4.0/

1. 引言

审计失败,指注册会计师由于没有遵守公认审计准则而形成了错误的审计意见。近几十年中国经济高速增长,而审计失败也随着行业的快速发展屡屡发生,给事务所、被审单位、利益相关者乃至社会都带来巨大损失。而实质性分析程序,被用于注册会计师收集审计证据,以识别财务报表认定层次的重大错报风险。倘若该环节出现差错和过失,很可能纵容上市公司财务造假,导致后续审计失败。

康美药业股份有限公司(下文简称康美)成立于1997年,于2001年在上交所挂牌上市,率先布局中医药全产业链,以中药饮片为核心,成为中国医药行业的领头羊,在中国资本市场上率先突破1000亿市值。

造假事件前,康美一直是各大机构与个人投资者争先投资的优质白马股。然而其庞大的市值却一朝闪崩跌停,从每股26.24跌到撰稿日的2.62元,身价缩水将近90%。300亿元虚增额成为中国财务造假和审计失败史上的最大规模,也反映出正中珠江会计师事务所在实质性分析程序中的重大失误。以此为案例,具有典型性与代表性,对研究当前形势下审计失败与实质性分析程序的失败因素,具有借鉴意义。

2. 文献综述

(一) 审计失败的界定

审计失败是指审计人员未能发现财政、财务收支及财务报表中的虚假不实,未能在企事业单位经营活动中通过系统、规范审计方法评价和改善组织的风险管理、组织经营而出具或披露了审计意见,由此引起审计争议,导致审计失败。

国内对其边界的界定主要在于区分于审计风险和审计舞弊概念。其中,审计风险是指被审计对象的账目中存在差错或造假,但注册会计师没有发现这些问题的可能性;而审计舞弊则是指被审计对象为了自身利益,而对财务报表进行造假的行为。两者的不同在于逻辑的先后性,只有被审计单位造假的前提,注册会计师才可能经由不合适审计报告出现审计失败 [1]。

(二) 审计失败的审计主体原因

对于审计失败的主观和客观原因,国内外已有大量文献研究。其中,在会计师事务所的角度上,既有文献认为:在信息不对称和诉讼风险与行政处罚风险较低的环境下,事务所具有降低审计质量的机会主义行为动机 [2];组织文化会影响事务所员工的价值取向及行为方式,进而影响审计制度的内容和控制有效性 [3];本土大所短时间通过对一些小所的简单合并实现规模的极速扩张,对审计质量非常不利 [4];内部管理薄弱、独立性缺失、执业能力不足等内因是审计失败的更重要原因 [5];初始信息的“正向锚定”、肯定性倾向的“偏误放大”以及经验陷阱的“思维僵化”等心理效应是注会审计失败的诱因;高素质审计人员很可能因为审计失败成本低下、竞争激烈等原因而选择与公司合谋,最终导致审计失败(李寿喜,2017)。

(三) 审计失败理论的展望

当前研究更多着眼于事务所的组织结构或注会的个人特质,对于审计流程之于审计失败的研究较少。吴光明指出,近几年受到证监会处罚的事务所,较多存在审计程序执行不到位或不重视风险评估等情形 [6];此外,注会函证执行不当,不仅影响审计证据相关性和可靠性,审计风险也将大幅提高,如果被审单位存在舞弊,很可能直接导致审计失败 [7]。

总的来看,该领域尚缺乏系统性分析思路和理论。本文试图通过复盘对案例的实质性分析程序,分析事务所在该关键步骤导致审计失败的潜在原因。

3. 案例概述

2019年年报发布前夕,康美发布了《关于前期会计差错更正的公告》,表示由于会计核算的差错,需调整往期300亿元货币资金、90亿营收、20亿净利润。这瞬间引起市场的炸雷和证监局的高度重视,负责其审计的正中珠江会计师事务所被证监会立案调查,而后续调查显示康美通过多种造假手段实现了虚增收入与现金的目的,存在虚假记载与重大遗漏。最终康美受到了罚款、问责、戴帽等多项处罚措施。表1为康美更正前后的部分财务数据:

Table 1. Part of financial data of Kangmei Pharmaceutical Co. before and after correction unit: 100 million yuan

表1. 康美药业更正前后部分财务数据(单位:亿元)

总结其造假手段,有如下几种:虚构现金以配合炒高股价和融资;向关联方提供资金以买卖本公司股票、少计存货以优化公司运营、虚增收入以配合炒高股价、虚增成本以匹配财务勾稽关系。具体流程为:伪造业务凭证、虚构销售收入、出具虚假财务报告。表2总结了康美造假的操作与目的,下文将通过实质性分析程序的财报分析进行解读。

Table 2. Ways and purposes of counterfeiting

表2. 造假操作及目的

4. 实质性分析程序

(一) 货币资金

首当其冲的质疑点是存贷双高现象。通过康美2018年半年报可知,公司货币资金余额和有息负债占净资产的比例分别为119%和104%。二者从2010年开始,就像一对孪生兄弟一样共同进退,占比一路上涨(如图1所示)。但一边是高额的财务费用,一边自己公司的帐上还留有巨额的现金,不符合商业逻辑,造成资金的巨大浪费。

Figure 1. The situation of both high deposit and high loan in Kangmei pharmaceutical Co. (unit: 100 million yuan)

图1. 康美药业存贷双高状况(单位:亿元)

截至2018年半年度,康美并表子公司高达120多家。但是实际上从2010年开始,康美就已经存贷双高了,而当年子公司只有12家,且母公司货币资金占比高达90%以上(如图2所示),因此可推断并非因为子公司多而导致存贷双高。

根据表3统计的康美上市以来的募资状况,其首发融资仅2.26亿元。但其通过配股、增发、优先股等手段累计融资163.48亿元,通过借款、债券,负债合计融资1422.68亿元,由此可推断多年的存贷双高部分来自于股债双融资。

Figure 2. Monetary capital situation of Kangmei Pharmaceutical Co. (unit: 100 million yuan)

图2. 康美药业货币资金状况(单位:亿元)

Table 3. Financing statistics of Kangmei pharmaceutical since its listing (unit: 100 million yuan)

表3. 康美药业上市以来募资统计(单位:亿元)

由表4可知康美药业净现比较低,明显低于同行业平均数据104%。从2014年开始,经营现金净额连续多年低于净利润,近4年多平均经营现金流只有净利润的38%。尤其是2018年上半年,净现比只有17%。康美净现比小于1,且经营现金流为巨额负数,说明其收入、净利润的可靠性较差。这一现象与康美所阐述的商业模式和行业地位并不符合。换言之,虽然公司的营业收入和净利润维持较高增长,但经营活动现金流情况没有明显改善,存在人为虚增实际收入和利润的嫌疑,也可能是销售产品出现了大量长期欠款。

Table 4. Net to cash ratio of pharmaceuticalindustry (unit: 100 million yuan)

表4. 医药行业净现比状况(单位:亿元)

而从估值角度分析,如表5所示,康美的自由现金流确实不足以支付公司公布的分红金额,验证了前文的论述:康美每年通过大量举债的方式给股东分红。

Table 5. Operation statusof Kangmei pharmaceutical Co. (unit: 100 million yuan)

表5. 康美药业经营概况(单位:亿元)

进而将康美的货币资金数额与行业平均横向比较,查看差异程度。由表6可知医疗行业货币资金科目虽然数额较大,但除个别情况外,一般都维持在30亿左右。而康美的货币资金逐年增加,2017年更是高达341.51亿元,远远高于行业平均水平,有理由怀疑康美的货币资金项目存在重大错报。

Table 6. Monetary fund situation of pharmaceutical industry (unit: 100 million yuan)

表6. 医药行业货币资金状况(单位:亿元)

纵向分析康美近年来货币资金的变动情况,查看其数额变动幅度(如表7所示)。2010~2017年康美的货币资金一直呈逐年增长趋势,如此多的货币资金却只放在银行收取利息,可能是其帐上货币资金真实性存疑,亦或是资金周转流动需要大量现金。

Table 7. Monetary capital situation of Kangmei pharmaceutical Co. (unit: 100 million yuan)

表7. 康美药业货币资金状况(单位:亿元)

进一步分析公司内部与货币资金相关的其他项目,计算其与货币资金的比例有无异常。由图3可知,康美利润表中利息支出占比在不断提升,2018年上半年利息支出占比高达31%。

Figure 3. Interest expenditure and proportion of Kangmei pharmaceutical Co. (unit: 100 million yuan)

图3. 康美药业利息支出及占比(单位:亿元)

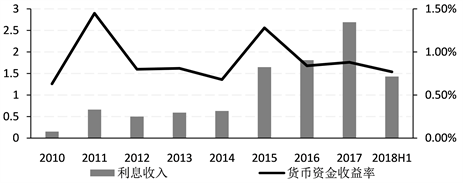

据康美2017年年报显示,货币资金绝大部分为可随时用于支付的银行存款。图4整理了康美的利息收入和货币资金余额,可计算出货币资金收益率近三年约为0.8%,远低于七天通知存款利率,因此可以测算康美货币资金的真实性存疑。

Figure 4. Interest income and monetary fund return rate of Kangmei pharmaceutical Co. (unit: 100 million yuan)

图4. 康美药业利息收入及货币资金收益率(单位:亿元)

同理,由表8可知康美的利息支出率高达5%以上,利息支出远高于利息收入。且公司受限的货币资金不足1亿元,外币存款更是不足0.1亿元。虽然公司的货币资金看上去不合理,但受限资金和外币资金很少,造假很难。康美有机会使用其他货币资金来填补其他项目的空白,但其宁愿每年支付数亿利息。从理性经济人的角度分析,康美应用货币资金归还银行借款或进行投资,而不应继续维持巨额的银行借款。

Table 8. Financial status of Kangmei pharmaceutical Co. (unit: 100 million yuan)

表8. 康美药业财务状况(单位:亿元)

此外,康美2014~2018年上半年应收账款累计增加70.92亿元,但是存货余额增加154.78亿元,也构成现金流差的重要原因。

其实,康美所在的中医药行业,甚至是整个医药行业经营现金流普遍不好。但即使主要医药公司的净现比都小于1,康美的净现比还是相对较低,仅39%。需要进一步分析影响其净现比的关键——存货和应收账款。

最后分析康美的货币资金占总资产的比重,并与行业平均水平进行比较。由上表可知,康美货币资金占总资产的比重也令人怀疑。2017年该比重一度接近50%,显著偏离经验值。作为一个医药企业,康美的资产大部分应是固定资产和无形资产,而不应该是货币资金,说明康美可能公司经营战略存在问题,或者存在财务舞弊情况。

(二) 应收账款

如表9所示,康美应收账款在营业收入、流动资产中均占比畸高。截至2018年上半年,康美应收账款余额绝对值较高,占总资产的比例为7%。通过账龄分析,一年内应收账款金额较多,因此应收账款的质量相对较高。

Table 9. Accounts receivable and bad debt reserves of Kangmei pharmaceutical Co. (unit: 100 million yuan)

表9. 康美药业应收账款与坏账准备状况

而如图5所示,康美药业的应收账款周转率优于整个行业周转率,是比较健康的,即使周转率在下降,也属于正常现象。

Figure 5. Accounts receivable management of pharmaceutical industry (unit: Times)

图5. 医药行业应收账款管理状况(单位:次)

(三) 存货

1. 审查存货余额

首先获取年末存货余额明细表,账账核对、账表核对。具体来说,复核单项存货金额的计算(单位成本 * 数量)和明细表的加总计算,判断其是否准确。并将公司本年末存货余额与上年末余额进行比较,分析变动原因。

如图6所示康美存货余额占总资产的比例一直维持在20%以上,远高于医药行业12%左右的占比。

Figure 6. Inventory and proportion of Kangmei pharmaceutical Co. in 2010~2018 (unit: 100 million yuan)

图6. 2010~2018年康美药业存货及占比(单位:亿元)

Table 10. Book value and structure of Kangmei pharmaceutical Co. (unit: 100 million yuan)

表10. 康美药业存货账面价值与结构(单位:亿元)

表10为康美药业存货账面价值与结构,进一步分析康美的存货明细(如图7所示)。开发产品和开发成本是康美存货的重要组成部分,他们代表着康美的房地产业务,主要内容是康美(毫州)华佗国际中药城项目和青海国际中药城项目等。如下图所示,开发产品和开发成本近年来大幅增加。而该科目容易造假,真实性存疑。

Figure 7. Inventory status of Kangmei Pharmaceutical Co. (unit: 100 million yuan)

图7. 康美医药存货状况(单位:亿元)

经检查,公司出现大额存货的更重要主要原因是消耗性生物资产,即公司购买吉林林下参种种植基地及所发生的相关种植费用,与子公司集安大地参业种植园林下参所发生的相关种植费用。

而生物资产一直是企业造假常用的资产科目,难以审计,例如蓝田的牛、獐子岛的扇贝、辉山乳业的奶牛。如图8所示,康美消耗性生物资产占存货比重一直较大,近年来维持在10%左右。且年报中对其描述非常少,很难了解人参的生长周期等,如此巨额且复杂的生物资产是否属实存在疑点。

Figure 8. Consumptive biological assets of Kangmei pharmaceutical Co. (unit: 100 million yuan)

图8. 康美药业消耗性生物资产状况(单位:亿元)

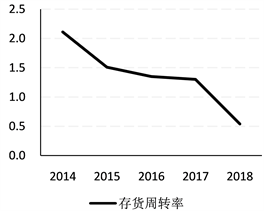

然后进行分析性复核,进行简单比较和比率分析。由图9、图10可知,康美近五年销售毛利率有一定程度上升,从26%增长至30%。但其近五年存货周转率大幅下降,从2.11次下降至0.54次。而在实务中,存货与毛利率一般呈负相关关系。

其逻辑是体现为,存货的增加主要由于货不好卖,相应的存货周转率降低,销售遇到阻力,产品竞争力下降,销售收入和净利润下降。在这种情况下公司为了挽救颓势一般会进行降价销售,毛利率相应下降。因此康美出现了逻辑矛盾,呈现明显的造假特征。且存货的增长速度远超营收,对存货的确认更加存疑。

2. 存货监盘

该步骤主要获取有关存货数量和状况的审计证据。但是康美消耗性生物资产在监盘上存在难点:一是种植地位于吉林,地区偏远;二是人参种植于地下,数量和质量评估困难。对此需要用财务分析的方法测算。

Figure 9. Sales gross profit rate of Kangmei pharmaceutical Co.in recent five years

图9. 康美药业近5年销售毛利率情况

Figure 10. Inventory turnover rate of Kangmei pharmaceutical Co. in recent five years

图10. 康美药业近5年存货周转率情况

2014年康美累计投入9.12亿元,收购15年以下林下参;2015年公司计划投资10亿元收购参龄12-15年林下参约350万条,截至2015年底,公司林下参项目已累计投入近19.42亿元。而林下参存在高损耗的特征,遇到虫害等自然灾害会出现掉苗现象,从定植到收获参根期间,死亡率高达80%~95%,以最低10年的年限计,年均损耗率为8%~9.5%,造假空间大。

3. 存货计价测试

该步骤目的是判断康美使用的存货成本是否正确,以及是否恰当计提了存货跌价损失。康美林下参的成本由购买人参的费用和相关人员管理费用组成;林下参价格自2015年大幅下行,由450元/克下降至接近300元/克。分析可知,存货成本难以下降,销售收入却大幅下跌,与逐年增高的毛利率相矛盾。

(四) 营业收入

康美的医药销售收入是公司的主要收入来源(如图11所示),公司对管理层设有营业绩效考核指标,且医药销售收入发生频繁,交易量大。

进一步细分收入结构。首先,在中药板块内,中药饮片为自产自销模式,具有显著竞争力,且相比于代销的中药材贸易净利率更高,近年来呈增长趋势。而西药板块的药品贸易与医疗器械均快速增长,保健食品与物业租售的占比则较小(如图12所示)。因此,实质性分析的重点应聚焦在中西药业务上。

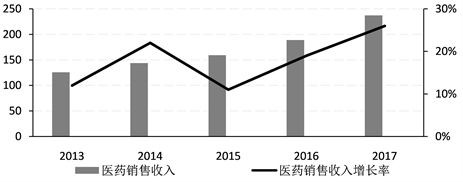

首先将康美的医药销售收入与以前年度的医药销售收入进行对比,并分析异常变动的原因。康美近几年医药销售收入逐年增长,如图13所示,值得关注的是,2015年以后公司医药销售收入上升较快,增长率由2015年的11%到2016年的19%和2017年的26%,因此应该关注收入增长的原因。

Figure 11. Proportion of pharmaceutical sales revenue of Kangmei Pharmaceutical Co. (unit: 100 million yuan)

图11. 康美药业医药销售收入占比情况(单位:亿元)

Figure 12. Proportion of operating revenue of Kangmei pharmaceuticalCo.

图12. 康美药业营业收入占比

Figure 13. Sales revenue of Kangmei Pharmaceutical Co. (unit: 100 million yuan)

图13. 康美药业医药销售收入情况(单位:亿元)

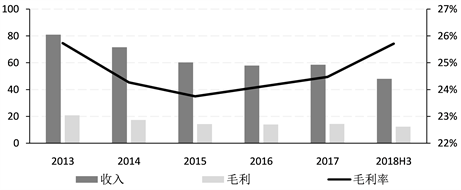

然后计算康美重要产品的毛利率,与以前年度比较,检查其是否存在异常,各期之间是否存在重大波动,并查明原因。如图14所示,康美近几年中药材贸易毛利率整体波动不大,基本维持在24%~26%之间。高于一般贸易业10%以内的毛利率,其中2018年上半年实现营业收入48.03亿元,毛利率高达26%。

值得注意的是,康美在2018年仅上半年便赚取了12.35亿的毛利润,几乎快赶上以前年度全年的水平,其收入也存在类似情况,因此存在虚构收入的嫌疑。这需要重点关注中药材贸易,明确中药材贸易的上下游,查明康美是否在中药材贸易中存在虚增利润现象。

中药饮片是康美的起家之本,其毛利率较高。如图15展示康美中药饮片收入情况,2014年到2017年的毛利率分别是34.48%、35.33%、35.37%、34%。

Figure 14. Income of traditional Chinese medicine trade of Kangmei pharmaceuticalCo. (unit: 100 million yuan)

图14. 康美药业中药材贸易收入情况(单位:亿元)

Figure 15. Income of traditional Chinese medicine decoction pieces of Kangmei Pharmaceutical Co. (unit: 100 million yuan)

图15. 康美药业中药饮片收入情况(单位:亿元)

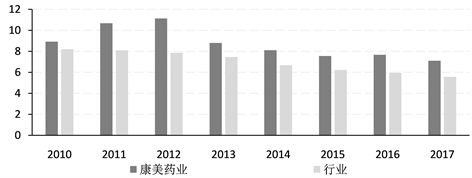

最后将康美重要产品的毛利率与同行业企业进行对比分析,检查是否存在异常。康美中药饮片2015~2017年毛利率达到30%以上,远高于全国中药饮片加工行业的毛利率(7.1%)。也高于同行业其他两家公司九州通(13.3%)和中国医药(19.6%),且这两家公司中药饮片的毛利率均已是行业内较高水平。由于康美饮片领域的产业链较长,公司中药材规范化种植规模大雨同行业(达30万亩),从种植基地、饮片加工到最终销售全链条,因此本文认为其高毛利或许存在一定合理性,应重点关注康美中药饮片领域。

5. 审计失败原因

(一) 未对银行函证过程保持必要的控制

对于没有执法权的会计师事务所来说,获取证据的渠道有限,因而外部第三方的证据,尤其是函证就显得极为重要。2019年4月29日,正中珠江发布了《关于康美药业股份有限公司2018年度前期会计差错更正专项说明的审核报告》(下文简称《说明》),并出具无保留意见。而据《说明》的列示,正中珠江在2017年和2018年的年报审计中,就康美的银行存款等科目向银行进行了函证并收到了回函。这从形式上与注册会计师审计准则相关规定基本符合,但一个重要前提是银行等机构直接将函证交给了审计师而不经过被审计单位。尽管正中珠江在《说明》中声称履行了基本审计程序,但是对于占货币资金大头的母公司银行存款,事务所没有现场函证而是全部采取邮寄函证。尤其是2017年审计期间,审计师在被审单位财务人员陪同下前往了重要账户的所在银行,取得全年流水记录并现场拍照留存,最终却依旧采用邮寄函证。这就存在着函证经过被审单位的可能,容易导致回函和证据的伪造,属于审计程序的重大错误。

因此正中珠江在《说明》中认为,2017年公司伪造了银行流水记录,存在使用不实单据和业务凭证造成多计银行存款及收入,且银行函证回函是不实的。此外,从差错调整额来看,公司在伪造银行流水时,其财务费用和利息收入也同步虚增,从而与虚构的银行存款对应,这已构成系统性财务造假的嫌疑。理论上,公司多记收入,真实数据会在银行对账单、网银、询证函里与财务账不匹配,但事务所并没有发现这一问题。根据2017年年报可知审计师只在重要银行账户的核查环节取得全年流水记录,但并没有对账户网银进行函证。因此,无论是银行参与勾结合谋伪造(大多是中小银行),还是企业冒用银行名义伪造单据,事务所只要知情就是合谋,即使不知情也存在重大过失,甚至构成“推定欺诈”。

除函证外,分析性程序也是发现被审单位财务造假的重要途径。一方面300多亿元的货币资金,占总资产比例近50%,额度和占比远超同业企业平均水平;另一面,却有100多亿元的短期借款未偿还。康美这种存贷双高的现象本应引起事务所警惕,但正中珠江对于该高风险项目并不重视,仅执行常规函证程序,导致其效果大打折扣。

(二) 有形资产尤其是存货的监盘程序不合理

通过康美的公告可知,涉及会计差错的科目还有存货和收入等,这意味着事务所要做的工作不止于函证。根据审计准则要求,有形资产的监盘也是事务所必须执行的核心审计程序。监盘的核心是审计师全程亲自参与,观察被审单位的存货盘点过程,获取可靠性强的证据。而康美的存货主要有人参等生物性资产,包括野生和人工参,但后者的盘点难度大。通过审计报告可知,事务所聘请了专家,通过实地考察协助存货监盘,而审计师仅将工作放在合同及付款记录的核查上,两者均没有进行抽样统计等实质性内容(涉及选样及样本比例大小等问题),其真实性和完整性存疑。诚然,借助专家的知识可以部分解决存货审计中的证据获取难题。但目前尚不清楚事务所聘请的专家的资历水平,且对专家最终的结果,审计师没有就其得出过程与数据真实性进行职业判断。最终导致正中珠江在发现部分有形资产虚增问题并发表保留审计意见的基础上,依旧未质疑存货等事项。仅将之与存货跌价准备列为大额的关键审计事项,甚至在审计后认定该科目列报是准确、真实和完整的。

传统观念里货币资金很难造假,虚增收入主要通过虚增应收账款来实现。但是康美通过存货的人为少记,与货币资金和收入的多记,形成了完整的财务流转。而正是正中珠江在银行函证与存货监盘上的忽视,导致康美将其引入整个发货收款的循环假象中,最终审计失败。

Table 11. Comparison of organizational structure of accounting firms

表11. 会计师事务所组织架构对照表

(三) 会计师事务所审计独立性的缺失

独立性是审计的灵魂。审计是具有独立性的经济监督、确认、鉴证活动。自康美上市后,一直由正中珠江提供审计服务,双方已有19年的合作历史。在此期间,康美支付的审计费用逐年上升,2005年时薪酬为30万元,到2018年已经上升至500万元,构成正中珠江重要的收入来源。而在2012年至2017年间,康美药业的财务情况多次陷入“造假”疑云,如存贷双高问题等。但正中珠江一直置之不理,审计报告中均出具的是标准无保留意见,最终也没有发现公司2017年重大会计差错。这说明事务所没有保持审计的超然独立性,其审计报告的可信度堪忧。

通过与立信、瑞华等内资八大会计师事务所对比,也可以识别正中珠江在审计独立性的质控机制上存在的不足与缺陷。如表11所示,正中珠江仅有5个下设的专业委员会,而立信和瑞华分别设有7个与8个,正中珠江相对来说组织架构的完整性较低;此外立信还设置了风险控制管理部和技术标准部,将审计独立性和质控向业务执行层贯宣。瑞华更是设置了合伙行为监督委员会,防范合伙人串通上市公司舞弊的发生 [8]。反观正中珠江,仅设置了风险及质量控制委员会,且没有具体执行责任部门,审计独立性的控制机制单一,且严重依赖合伙人自觉的审核督察。一旦出现系统性审计独立性问题,难以有效解决,以至于对康美审计失败。

文章引用

王 博,梁纪童,赵隆昌. 基于实质性分析程序的审计失败原因研究——以正中珠江对康美药业审计失败为例

The Reasons of Audit Failure Based on Sub-stantive Analysis Procedure—Take Zhengzhong Zhujiang’s Audit Failure of Kangmei Pharmaceutical as an Example[J]. 金融, 2021, 11(03): 106-120. https://doi.org/10.12677/FIN.2021.113013

参考文献

- 1. 毛艳羚. 基于注册会计师的审计失败原因与对策分析——以莲花味精案为例[J]. 财会通讯, 2016(16): 80-82.

- 2. 杨世信, 刘运国, 韩宏稳. 新时代我国会计师事务所高质量发展的内涵与实现路径[J]. 中国注册会计师, 2020(6): 28-33.

- 3. 杨洁. 会计师事务所组织文化对审计质量的影响探析[J]. 财会通讯, 2019(16):1 05-109.

- 4. 张旺峰. 事务所规模、审计任期与审计质量[J]. 财会月刊, 2018(2): 135-142.

- 5. 李洪. 审计失败与注册会计师职业化思考[J]. 中国注册会计师, 2019(11): 77-78.

- 6. 吴光明. 浅谈注册会计师职业化建设的几个问题[J]. 中国注册会计师, 2020(1): 18-20.

- 7. 沃巍勇, 罗联玬. 浅析函证不当导致审计失败的原因及其应对措施[J]. 中国注册会计师, 2018(5): 81-83.

- 8. 宋夏云, 谭博文. 正中珠江会计师事务所对康美药业审计失败的案例研究[J]. 商业会计, 2019(22): 4-8.