Finance

Vol.

12

No.

05

(

2022

), Article ID:

55391

,

8

pages

10.12677/FIN.2022.125048

我国金融机构间风险溢出效应研究

——基于金融行业指数的分析

邱中行,王沛,刘强

江苏海洋大学商学院,江苏 连云港

收稿日期:2022年7月25日;录用日期:2022年8月9日;发布日期:2022年8月31日

摘要

在金融业一体化进程的背景下,某一金融行业一旦出现风险,很可能会波及到其它金融行业,从而引发系统性金融风险。基于此,本文选取了2010年9月20日至2021年12月27日的银行,证券,保险,信托以及房地产行业指数的股票日收益率序列作为研究对象,运用TVP-VAR模型的动态溢出指数方法测算我国金融机构间的风险溢出效应。结果表明,我国金融机构间有着很强的风险溢出效应,从溢出强度来看,银行与保险、证券与信托以及房地产与证券机构间的交互溢出效应较大;从溢出方向来看,银行类金融机构是主要的风险溢出方,而我国的信托机构则主要是溢出风险的接收方。最后,根据实证结论提出了相应的政策建议。

关键词

金融机构,金融风险,风险溢出,TVP-VAR模型

Research on the Risk Spillover Effect of China’s Financial Institutions

—Based on Financial Industry Index

Zhonghang Qiu, Pei Wang, Qiang Liu

School of Business, Jiangsu Ocean University, Lianyungang Jiangsu

Received: Jul. 25th, 2022; accepted: Aug. 9th, 2022; published: Aug. 31st, 2022

ABSTRACT

Under the background of financial integration, once a financial industry risk, it is likely to spread to other financial industries, resulting in systemic financial risk. Based on this, this paper selects the daily stock return series of banking, securities, insurance, trust and real estate industry indexes from September 20, 2010 to December 27, 2021 as the research object, and uses the dynamic spillover index method of TVP-VAR model to measure the risk spillover effect of China’s financial institutions. The results show that there is a strong risk spillover effect among financial institutions in China. From the perspective of spillover intensity, the interaction spillover effect between banking and insurance, securities and trust, and real estate and securities institutions is large. From the perspective of spillover direction, banking financial institutions are the main risk spillover parties, while trust institutions in China are the main recipients of spillover risks. Finally, according to the empirical conclusions, the corresponding policy recommendations are put forward.

Keywords:Financial Institutions, Financial Risk, Risk Spillover, TVP-VAR Model

Copyright © 2022 by author(s) and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY 4.0).

http://creativecommons.org/licenses/by/4.0/

1. 引言

防范化解金融风险始终是金融工作的核心。“坚持不发生区域性金融风险”是习近平新时代思想中的一个重要内容,习近平同志强调,防范和化解重大风险必须坚决守住不发生系统性金融风险这条底线。目前,受金融创新的影响,银行、证券、保险等金融机构纷纷推出业务相互渗透、相互交叉的金融产品,金融行业的混业经营趋势日益突出,金融产业间的相互依存和不确定的关联愈发明显。国际金融危机的教训表明,如果金融风险没有得到有效地控制,很可能会引发一系列的金融危机,进而引发全局性、系统性的金融危机。因此,准确地认识金融风险及其传导机制,及时准确监测和度量金融风险,采取措施防范和化解金融风险,对于维护国家经济金融安全具有重要的理论和现实意义。

关于金融行业间的风险溢出,学者们进行了相关研究:张虎和高子桓(2020)从关联网络的角度,运用TENET技术建立了金融机构间的系统性风险溢出模型,对金融体系、金融部门、金融机构的风险溢出进行了分析 [1]。分析结果显示,在不同情况下,金融体系的风险溢出程度存在着明显的差异,银行部门和证券部门分别是风险输出者和风险输入者;张艾莲和张阳(2020)利用关联网络理论对金融机构的风险外溢程度进行了实证研究,发现在中国金融关联网络中,银行业是以银行为中心的,并且具有很高的稳定性 [2]。王曦和刘源(2022)从理论上分析了我国金融风险的传导途径,并采用了申万二级银行指数、证券指数、保险指数、中证金融指数等指标,建立了DCC-GARCH-CoVaR模型,并运用DCC-GARCH-CoVaR模型,分别计算了我国不同金融产业和金融市场的动态状况和边际风险溢出贡献,并得出了保险业与其它金融产业的关系。从风险外溢的角度来看,证券公司对金融市场及其它金融部门的风险溢出贡献最大,而保险公司次之,银行业则最低 [3]。

国内学者围绕我国金融机构间的系统性金融风险的波动溢出效应以及风险的关联性展开了大量研究。但较少考虑房地产的影响。房地产作为国民经济的重要支柱,对金融业的依赖性日益突出,房地产的金融属性日趋明显。因此,本文引入了房地产行业指数,与银行、证券、保险、信托等金融行业的四大支柱产业,构造TVP-VAR系统,探讨金融子行业间波动溢出效应。

2. 研究方法与样本数据

(一) 时变波动溢出指数的构建

借鉴Antonakakis等(2020)的处理思路 [4],将TVP-VAR模型与Diebold和Yilmaz (2012, 2014)提出的波动溢出指数方法相结合 [5] [6],构造时变波动溢出指数。利用变量之间的波动溢出效应,系统地分析中国金融子行业间波动溢出效应的动态时变过程。

对于N变量TVP-VAR模型,假定其参数为时变的,因此在任意时刻t,列向量 可以表示为:

(1)

其中,系数矩阵 , 为TVP-VAR模型的N × N系数矩阵, 为N阶单位矩阵,并且对于i < 0,有 。

其次,进行广义方差分解,度量TVP-VAR系统中每个变量受到其他变量或自身冲击的影响程度。变量i向前H期的广义预测误差方差中由变量j引起的比例为 ,定义如下:

(2)

其中, 为误差向量 的协方差矩阵, 为 对角线上的第j个元素; 表示第i个元素为1,其余元素为0的N × 1维列向量;H表示预测期, 为移动平均式(1)的系数。由于广义方差分解未对误差项的新息进行正交化处理,式(2)得到的方差分解结果不能使方差分解表中每行元素之和为1。为计算波动溢出指数值,对 进行标准化处理,即:

(3)

N为变量的个数, 表示变量j对变量i的溢出,易知 和 。

最后,基于广义方差分解结果计算波动溢出指数。由变量j到变量i两两交互的溢出效应可以表示为:

(4)

两两交互的净波动溢出效应为:

(5)

变量i接收(from)自其它所有变量溢出效应的总和为:

(6)

变量i输出(to)到其它所有变量溢出效应的总和为:

(7)

变量i对其他变量的净溢出指数表示为:

(8)

TVP-VAR(p)系统的总波动溢出指数为:

(9)

波动溢出指数越大,表示各变量间的波动溢出效应或关联性越高。

(二) 变量和数据

选取了2010年9月20日到2021年12月27日的中信三级行业指数中的银行业指数,证券行业指数,保险行业指数,信托行业指数以及房地产行业指数作为实验数据,数据来源于wind数据库。利用各研究对象的股票日收盘价数据计算其日对数收益率,最终每个时间序列包含2737个日交易数据。其中各个研究变量为:股份制银行、国有银行、城商行、证券业、保险业、信托业、住宅地产以及商业地产,分别用变量符号bgfz,bgy,bcsh,zq,bx,xt,zzdc,sydc表示。

Table 1. Descriptive statistics and unit root tests of variables

表1. 变量的描述性统计量与单位根检验

从表1可以看出,各行业收益率都为正收益,银行业的收益率均值最大,股份制银行比国有银行和城商行收益率都要高,达到4.18%。其次为保险行业和信托行业,收益率最低的是商业地产行业,只有0.98%。从行业收益率中位数可以看出除了信托业和房地产业外,其他金融行业中位数都是负数,说明金融行业收益率超过一半时间为负收益。另外,各行业收益率的最大值较为接近,其中保险行业数值稍微高于其他行业。数据平稳性方面,从标准差可知,银行业收益率最为平稳,波动幅度较大的是证券行业和信托行业。所有板块收益率都呈现左偏的状态,且峰度值较大,说明五个行业板块的收益率序列呈现典型的“尖峰厚尾”的特点,符合大众对传统金融数据的认知。最后,各收益率序列的ADF单位根检验统计量均明显小于1%、5%以及10%显著性水平下的临界值,说明收益率序列不存在单位根,各指数收益率序列是平稳的时间序列。

3. 实证过程与结果分析

(一) 平均波动溢出指数分析

基于SC准则,确定最优滞后阶数为2,构建TVP-VAR模型,并进行广义预测误差方差分解,得到各金融行业的平均波动风险溢出指数(见表2)。

Table 2. Matrix table of average volatility spillover index between industries

表2. 行业间平均波动溢出指数矩阵表

表2反映了金融行业之间风险溢出方向和水平。From反映了某行业受其他行业风险溢出总和,To反映了某个行业对其他行业的风险溢出总和,而右下角元素表示金融体系的总风险溢出指数,反映整个金融网络中金融行业的整体溢出效应。从表2中可以看出:

第一,金融行业总风险溢出指数高达75.6%,说明我国金融各行业间业务联系密切,风险波动溢出程度较大。比较溢出矩阵的对角线元素可以看出,金融行业内的溢出高于行业间的溢出,所有行业受自身滞后效应影响最大,其中信托行业自身的内部风险溢出强度最大,高达31.7%。而城商行和股份制银行的内部风险溢出相对较小,只有21.5%左右。而同样是银行类金融机构,国有银行内部风险溢出要明显高于其他商业银行,高达24.2%,这主要是由于国有银行资金规模较大,其内部风险溢出也相对较大。

第二,从金融机构之间的相互溢出效应可以发现,商业银行受外来冲击的影响最大,高达78.5%,而信托行业受其他金融行业的溢出效应最小,甚至低于金融体系总溢出指数,只有68.3%。这可能是由于我国信托行业产生较迟,发展不够成熟,与其他行业联系相对没有那么密切。

第三,从各行业的净溢出指数来看,在全样本期内,国有银行、信托业以及商业地产行业是风险的净接收方,而同样是银行类金融机构的股份制银行和城商行则是外部风险的净溢出者,也是系统性风险的主要贡献者。

第四,表中值得注意的还有信托业的净溢出指数高达−13.7%,这说明信托业受外部风险的影响强度非常大,这主要由于信托业的高风险特性以及信托行业经营的业务与银行业,保险业紧密相联。此外,房地产行业的风险溢出指数与证券业和信托业相关度较高,反而和银行业相关度相对较低。

(二) 动态波动溢出指数分析

平均波动溢出指数无法反映系统风险的动态演化和周期波动,本进一步运用动态溢出指数法,从时间和方向两个角度,对我国金融业的相互溢出效应进行量化分析。

图1展示的是2010年~2021年我国金融行业系统性风险的总溢出指数时变图。结果显示,我国金融各行业间有着很强的风险溢出效应和联动效应,最高达到88.5%左右。此外,由于金融危机的冲击,金融业整体溢出指数表现出明显的周期性波动。这反映了金融体系对外部宏观经济变化的反应能力。

首先,从图1中的风险溢出指标的波动性来看,当金融市场发生剧烈动荡时,其风险外溢效应会明显增加。比如,在实施宏观审慎政策后,各个金融机构的风险资本行为都得到了有效的控制,总体风险

外溢指数在2011年中期出现了明显的下降。2012年以后,我国实行了积极的财政政策,实行了稳健的货币政策。在经济发展新常态的背景下,我国的经济发展相对稳定,但同时也存在着一定的风险。随着2015年“股灾”的爆发,2016年年初房地产市场的异常繁荣,以及由熔断机制所导致的股票市场的动荡,导致了整个行业的系统性风险扩散,使得风险外溢指数大幅攀升。2017年,国家反复强调要加大对金融

Figure 1. Time-varying chart of the total risk spillover index between industries

图1. 行业间总风险溢出指数时变图

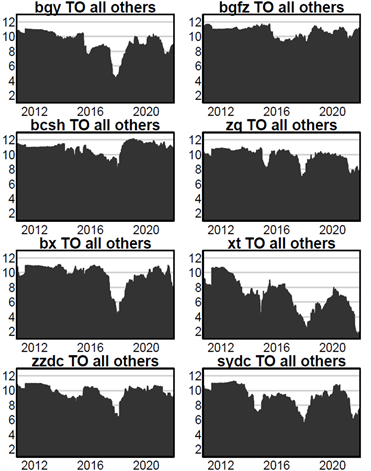

Figure 2. Time-varying chart of directional spillover index of various industries

图2. 各行业方向性溢出指数时变图

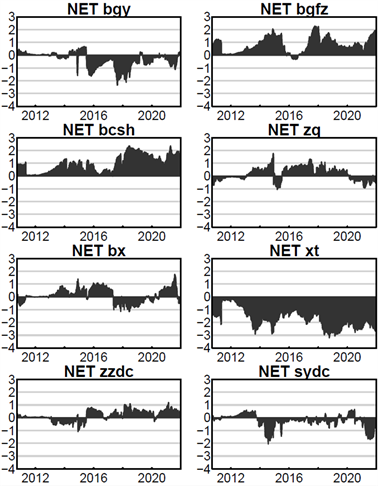

Figure 3. Time-varying chart of net spillover index of various industries

图3. 各行业净溢出指数时变图

机构的监管力度,使我国的金融“脱虚向实”工作取得了一些效果,金融体系的风险溢出值逐渐下降。2018年之后,由于中美两国的贸易纠纷,金融领域都受到了直接的冲击,从而使整体的风险溢出指数不断上升。2019年底,由于全球经济环境的变化,金融机构的风险外溢指数大幅上升,但在2020年中期,由于国家出台了应对新冠疫情给国民经济带来的冲击,行业间风险联动性显著下降。总之金融产业的整体风险溢出指数在过去十年中呈现出下降的趋势,系统性风险总体上可控,但阶段性系统性金融风险上升仍需值得关注。

图2、图3展示了2010年~2021年我国各金融行业的方向性溢出指数和京一处指数,图2中的左图为各金融子行业受其他行业风险溢出的时变图,右图为各金融子行业对其他行业风险溢出的时变图。反映了某个行业与其余所有行业风险溢出的趋势变化特征,从各行业的溢出指数走势图可以看出:

首先,金融机构的方向性外溢指数具有显著的时变特征,重大突发事件的影响更为显著;在发生重大突发事件时,各个机构的风险外溢指标变化趋势与机构的外溢风险指数变化趋势相吻合。

其次,从单个行业的角度看,银行业风险的对外溢出程度整体上高于接受外来风险溢出的程度,其净溢出在绝大部分区间内大于0,这意味着,银行业为风险溢出的净输出者,具有绝对的风险主导能力。其中,股份制银行和城商行的净溢出效应较高,而国有商业银行近几年来则主要是风险的净接收者。证券业、保险业以及房地产业风险的溢出波动程度相较于其他行业更为平稳。而信托业的净溢出指数大部分都小于0且数值较大,说明信托业受外来风险的冲击较大。

最后,从净溢出指数时变图可以发现国有银行,信托业以及商业地产行业是主要的风险接收方,而股份制银行、城商行、证券业、保险业以及住宅地产行业主要是金融风险的溢出方。

4. 结论与政策建议

本文采用TVP-VAR模型波动溢出指数方法,分析了我国金融子行业间风险波动溢出效应。从平均波动溢出指数看,金融机构间的平均溢出效应表现出较强的行业关联性。主要表现为银行业与保险业以及信托业与证券业两两之间的交互溢出效应比较显著。另外,房地产行业、证券业和信托业之间也表现出较强的风险溢出效应。从动态视角来看,可以发现我国金融各行业间的风险溢出效应表现出明显的周期性与时变性,金融行业间的风险溢出效应能有效反映出外部宏观经济形势的动态变化。

基于上述研究结论,为更好地防范系统性金融风险,本文提出以下政策建议:第一,应立足全局,统筹考虑系统性金融风险防范。从行业关联角度出发,准确评估和识别各行业间的风险传递水平和方向,切实提高系统性金融风险防范的有效性。第二,需要关注极端状态下行业间风险溢出的水平和方向,加强动态监管力度。我国的股份制、城镇商业银行对其它金融机构的外溢作用仍较大,因此,应该更多地注意这些机构的风险状况。第三,需要格外关注地产风险的溢出效应,通过建立有效的预警和干预机制,降低其风险传递水平。房地产业的融资渠道也有向证券业、信贷业等方面转移的迹象,所以对房地产信贷的来源要密切监控,以免出现房地产行业的不稳定,从而导致整个金融市场出现危机。

基金项目

感谢2021年大学生创新创业训练省级一般项目:中国金融市场间风险传染的时变特征研究的支持。

文章引用

邱中行,王 沛,刘 强. 我国金融机构间风险溢出效应研究——基于金融行业指数的分析

Research on the Risk Spillover Effect of China’s Financial Institutions—Based on Financial Industry Index[J]. 金融, 2022, 12(05): 465-472. https://doi.org/10.12677/FIN.2022.125048

参考文献

- 1. 张虎, 高子桓. 金融机构系统性风险溢出效应及传染路径研究[C]//21世纪数量经济学(第21卷). 北京: 经济管理出版社, 2020: 160-181.

- 2. 张艾莲, 张阳. 金融机构关联网络、风险溢出与系统性风险[J]. 上海财经大学学报(哲学社会科学版), 2020, 22(5): 64-78. https://doi.org/10.26549/fm.v5i2.6556

- 3. 王曦, 刘源, 赵苗. 行业视角下我国金融风险溢出效应实证研究[J]. 中国物价, 2022(1): 85-89.

- 4. Antonakakis, N., Chatziantoniou, I. and Gabauer, D. (2020) Refined Measures of Dynamic Connectedness Based on Time Varying Parameter Vector Auto-regressions. Journal of Risk and Financial Management, 13, Article 84. https://doi.org/10.3390/jrfm13040084

- 5. Diebold, F.X. and Yilmaz, K. (2012) Better to Give than to Receive: Predictive Directional Measurement of Volatility Spillovers. International Journal of Forecasting, 28, 57-66. https://doi.org/10.1016/j.ijforecast.2011.02.006

- 6. Diebold, F.X. and Yilmaz, K. (2014) On the Network Topol-ogy of Variance Decompositions: Measuring the Connectedness of Financial Firms. Journal of Econometrics, 182, 119-134. https://doi.org/10.1016/j.jeconom.2014.04.012