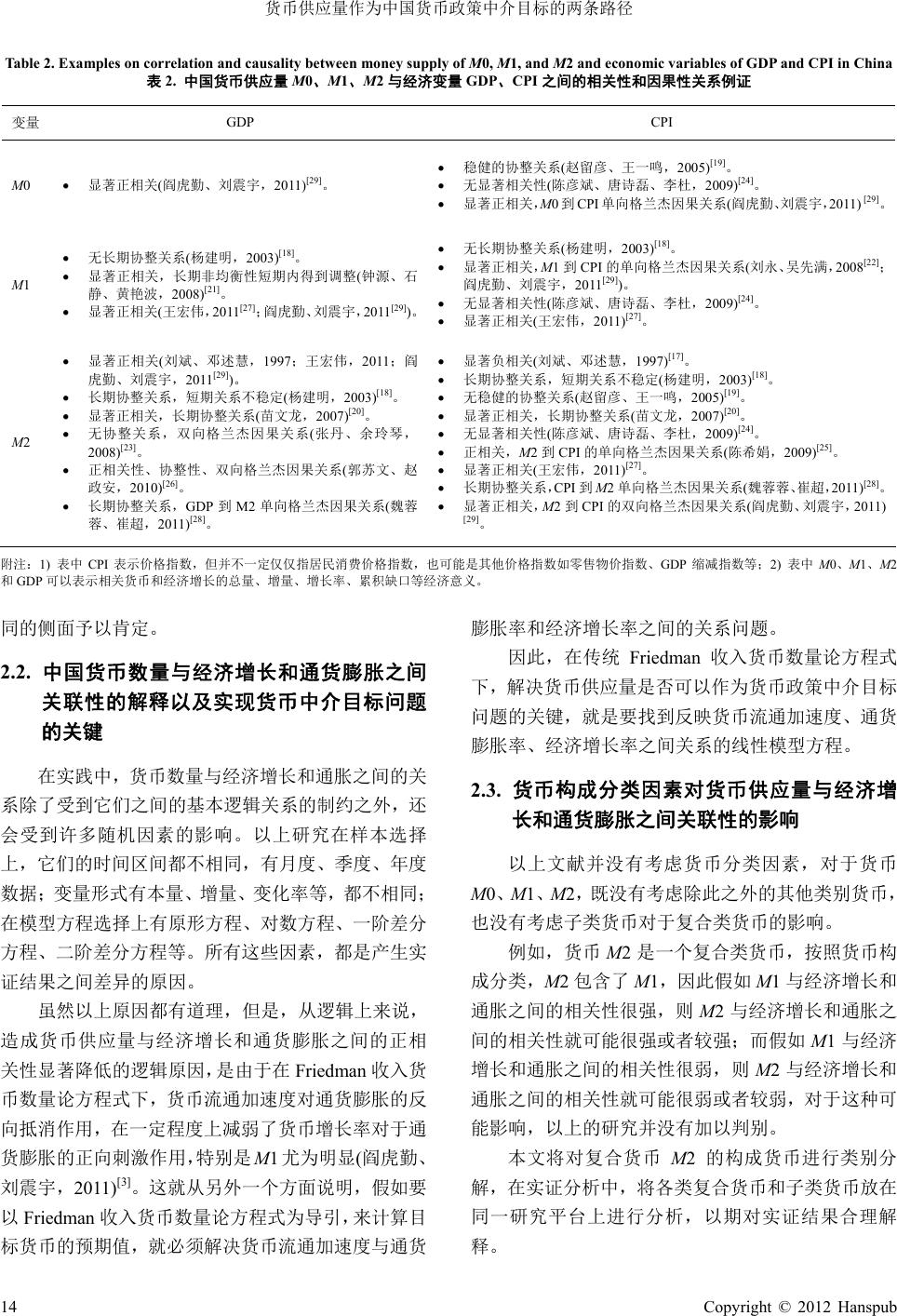

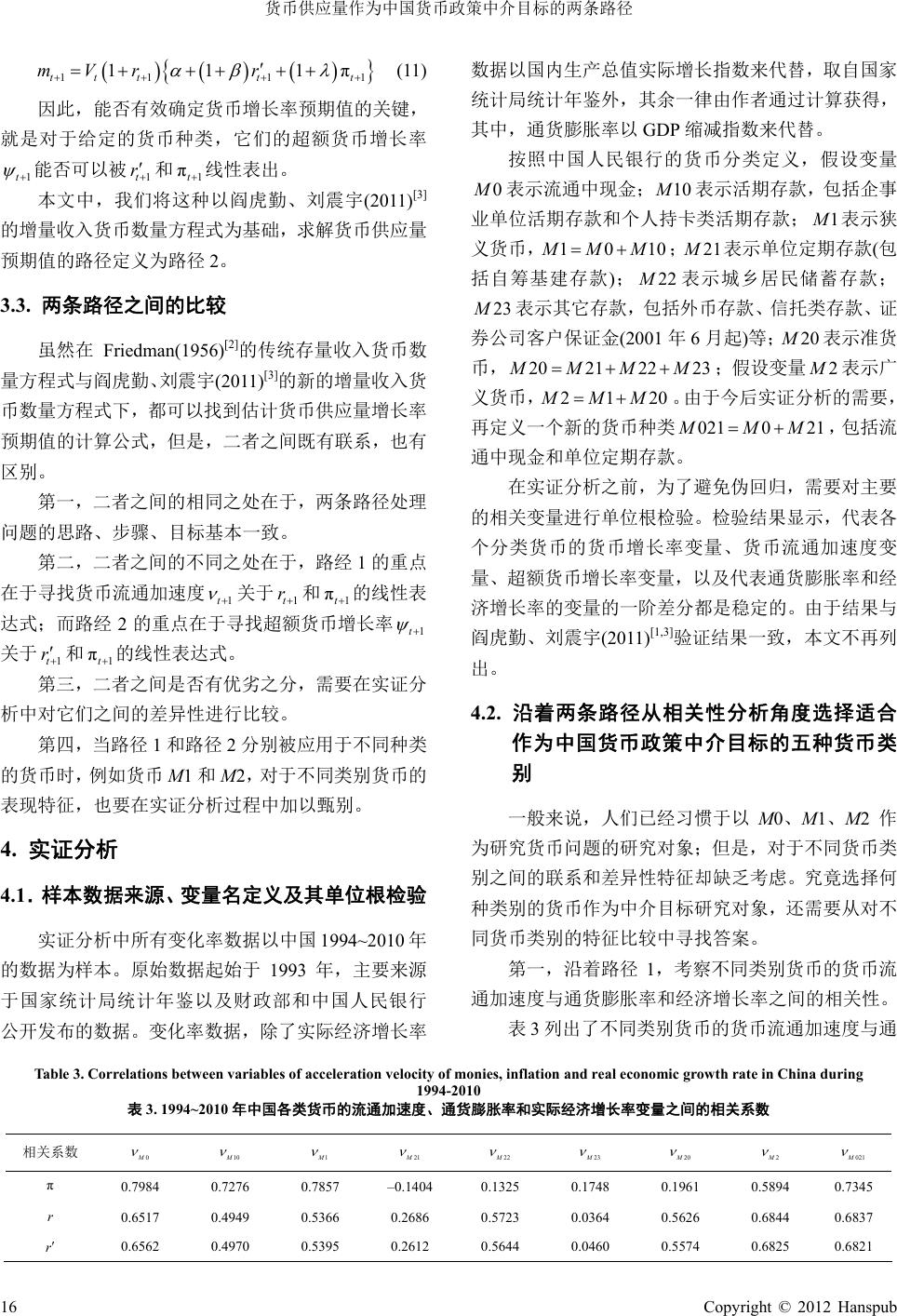

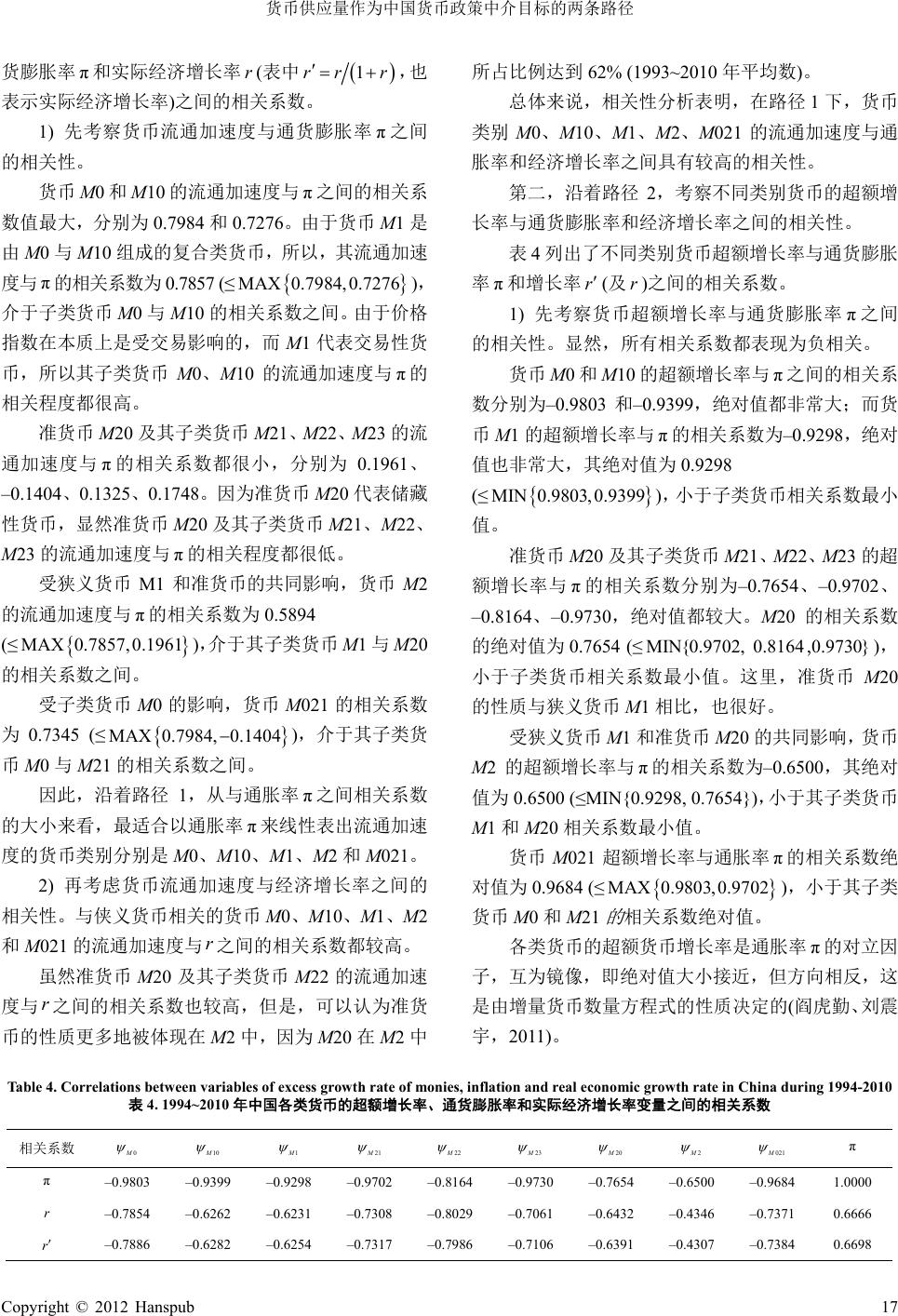

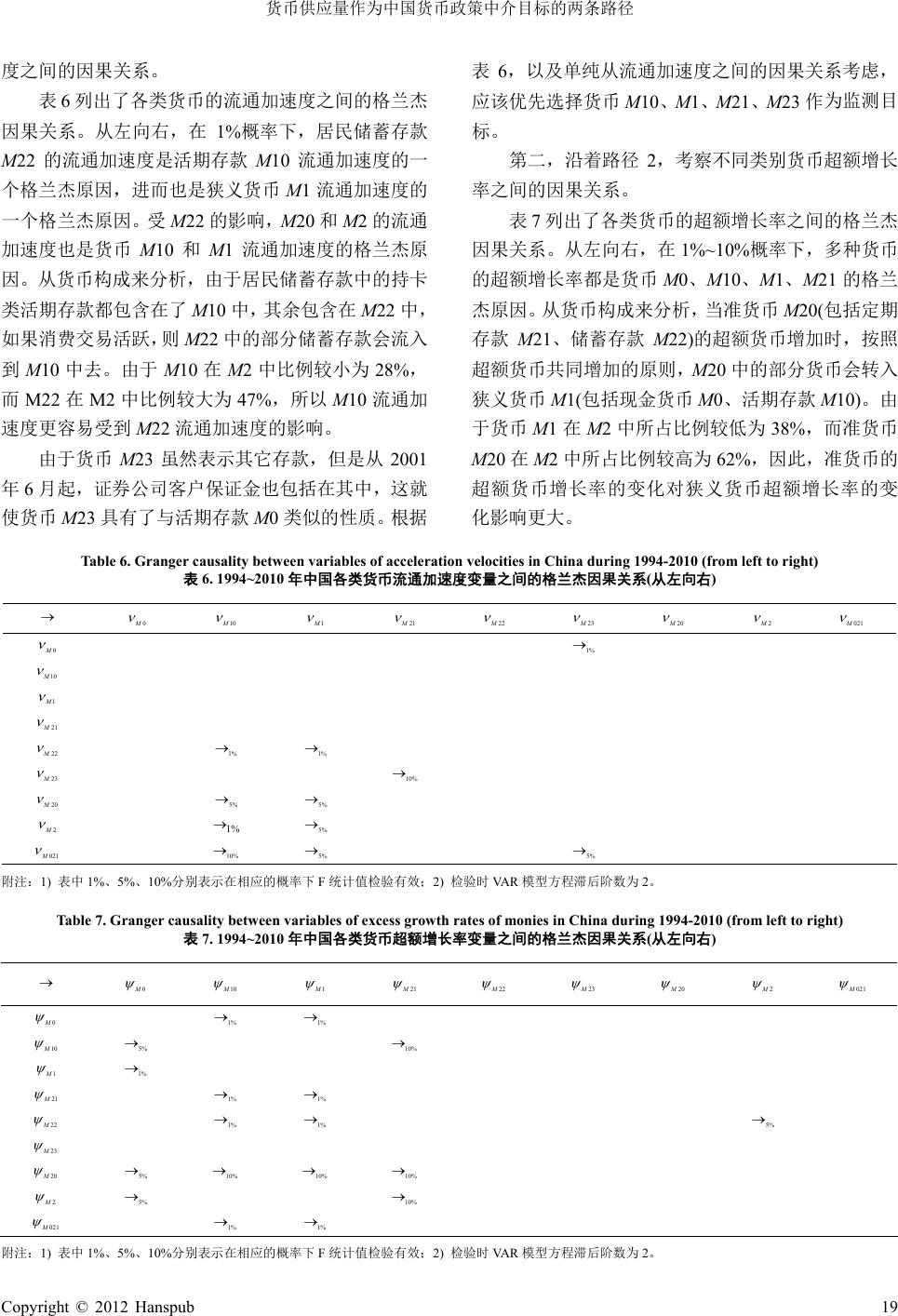

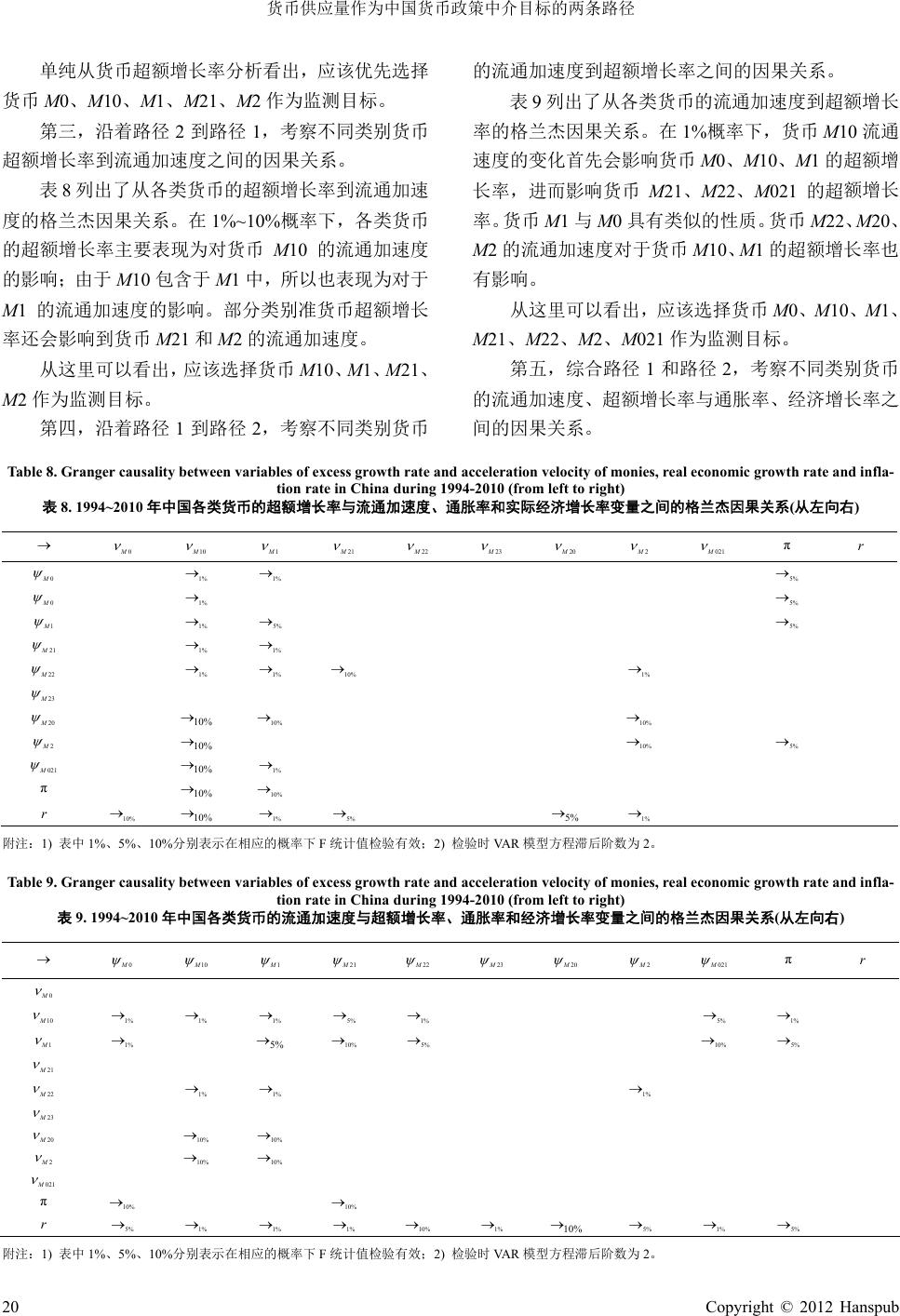

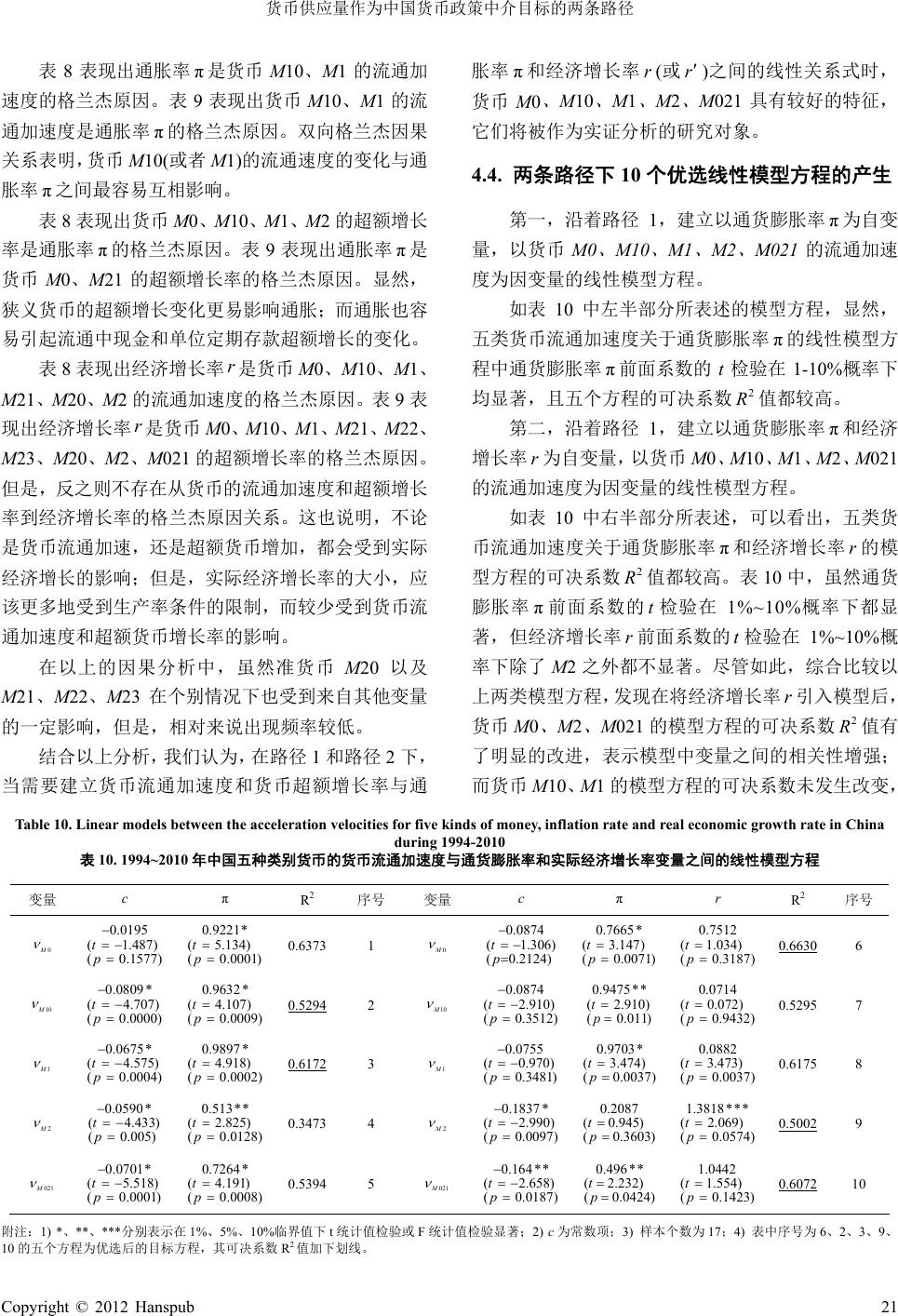

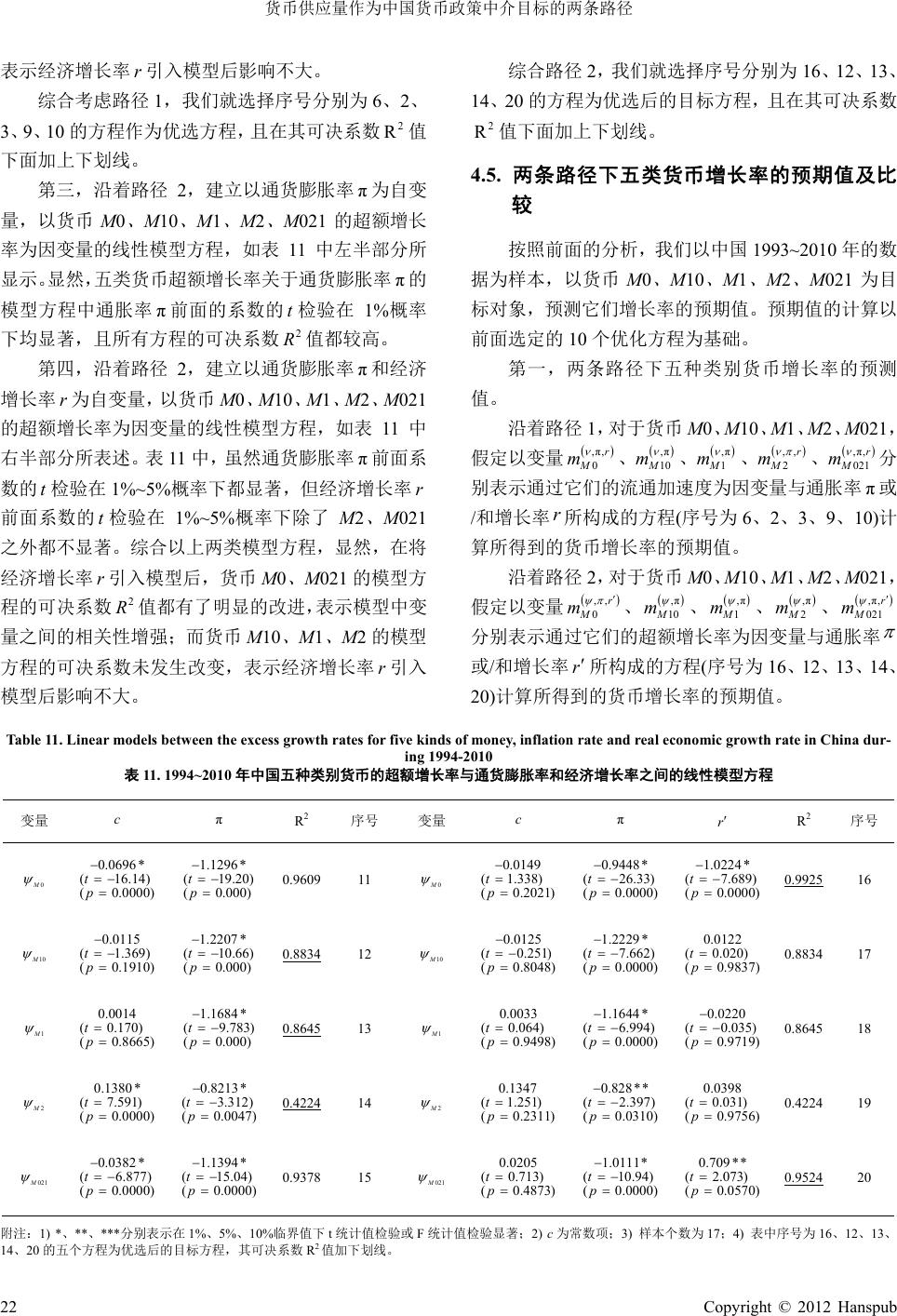

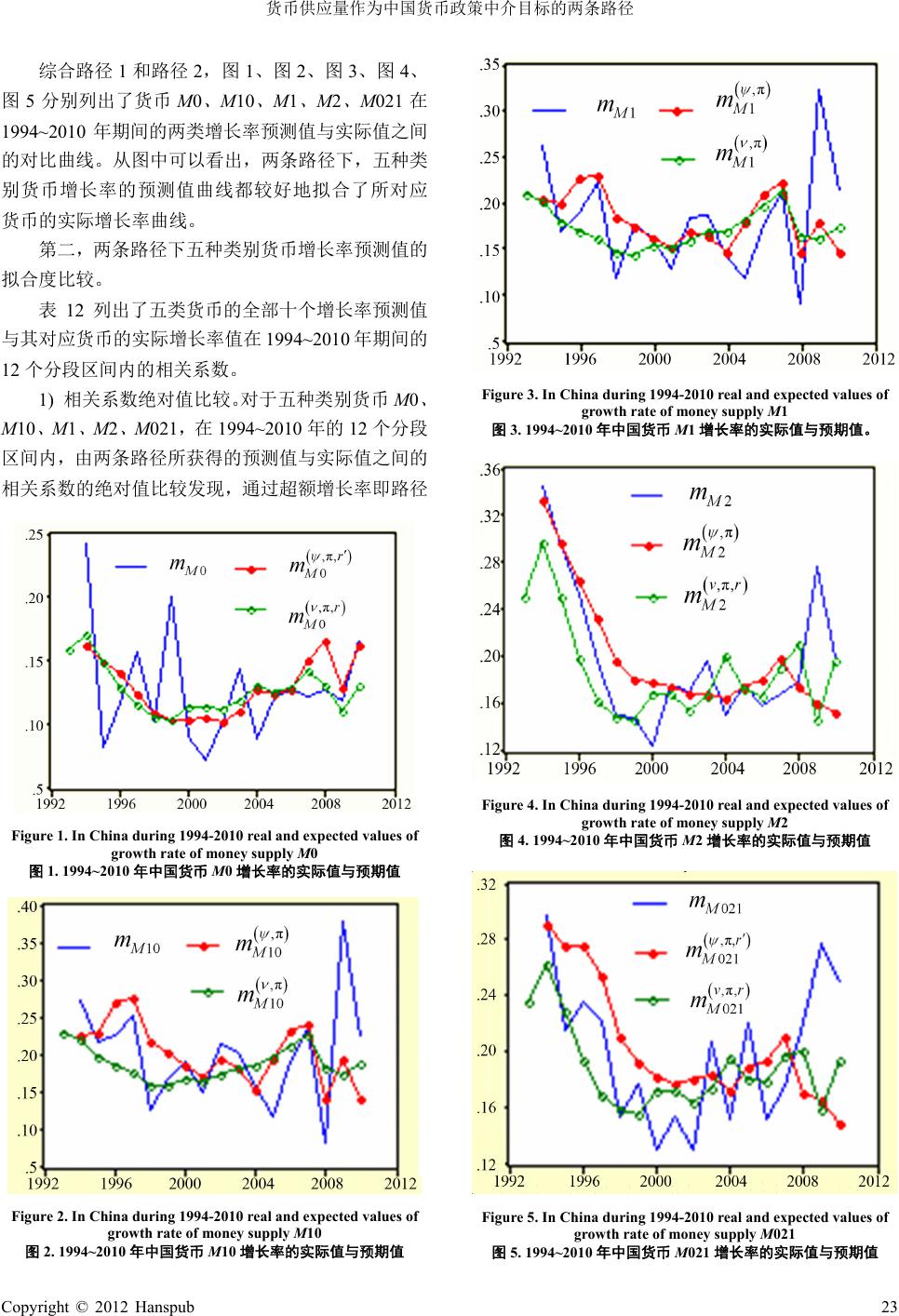

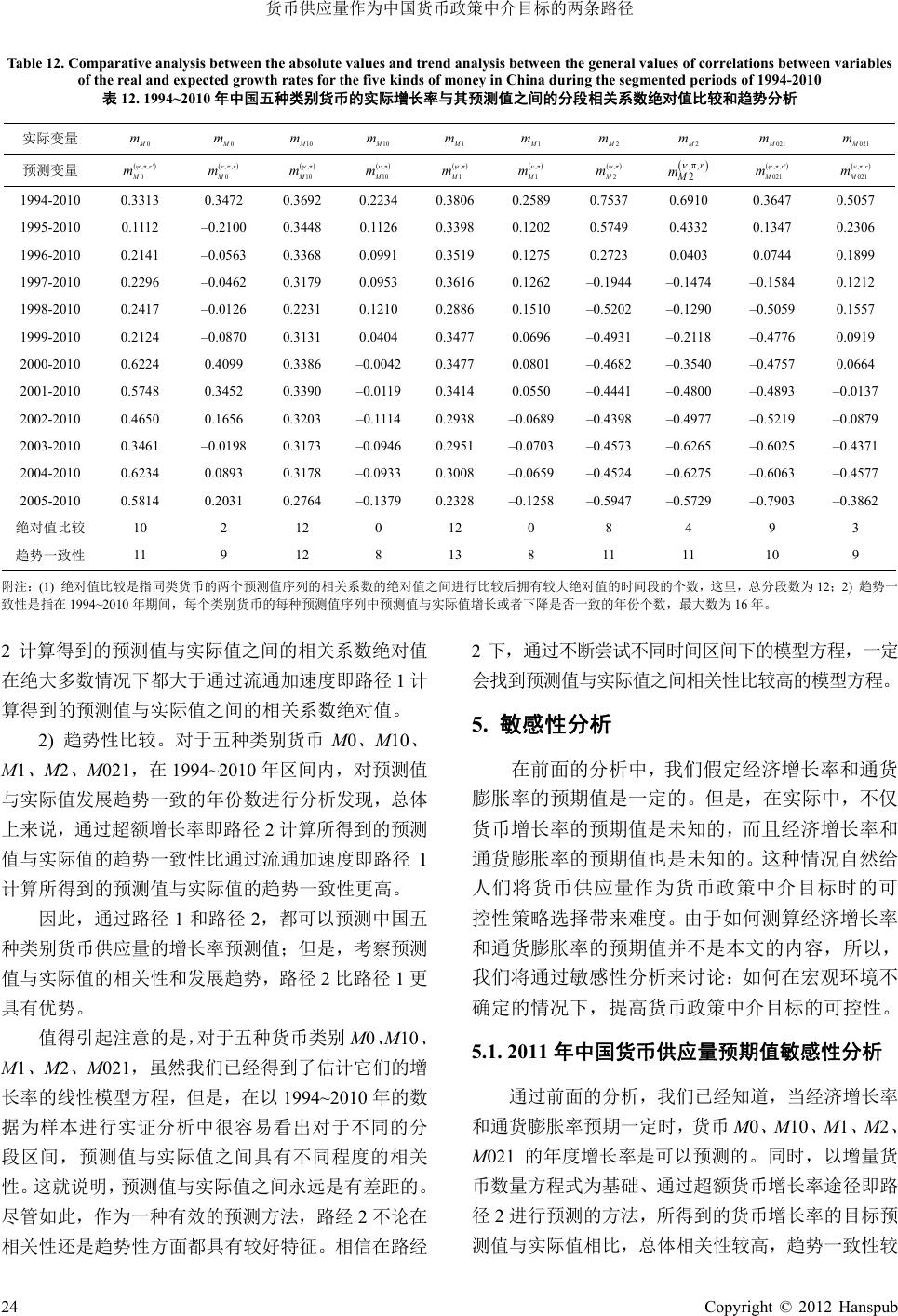

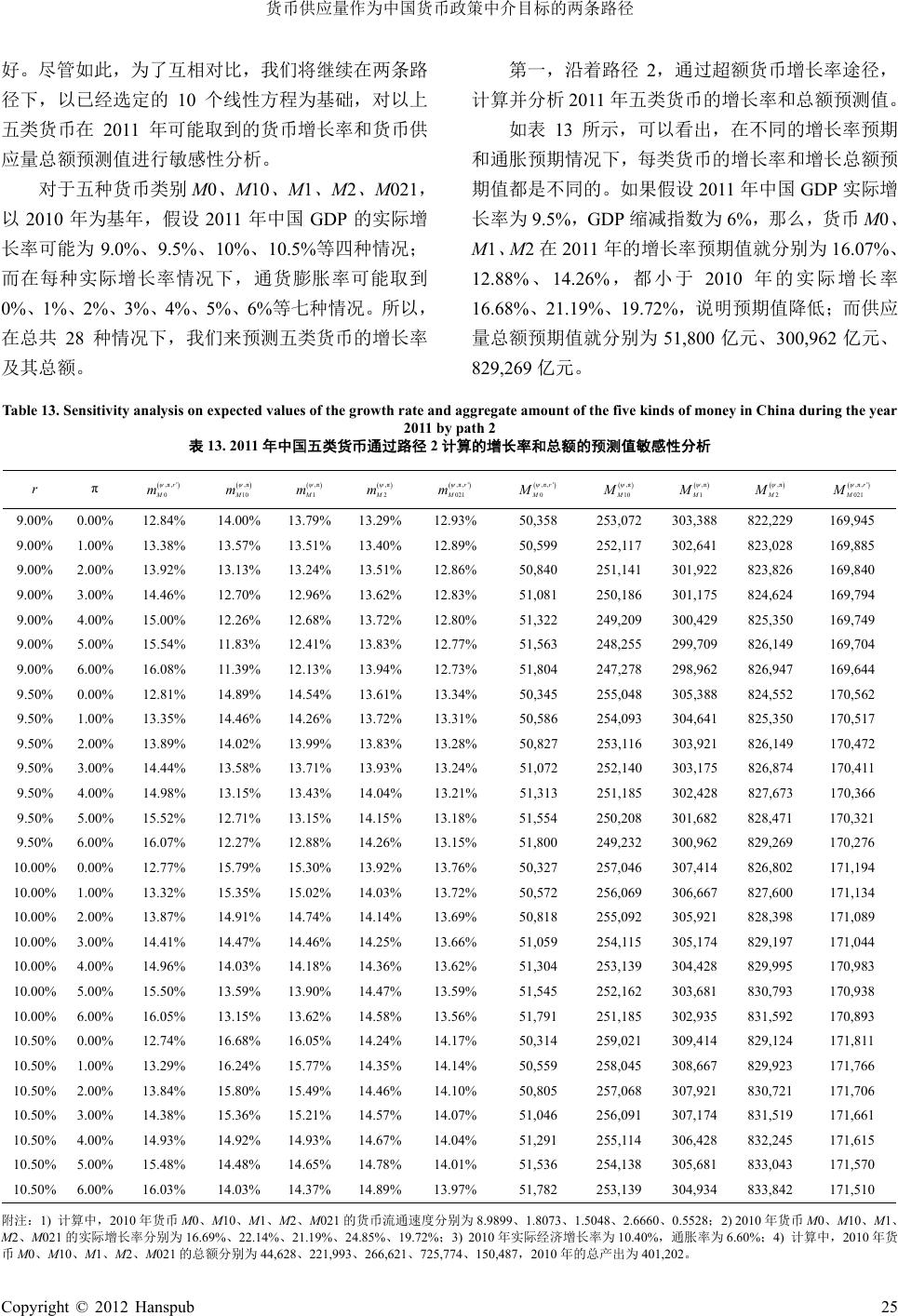

Finance 金融, 2012, 2, 9-29 http://dx.doi.org/10.12677/fin.2012.21002 Published Online January 2012 (http://www.hanspub.org/journal/fin) Two Paths to the Intermediate Target of Monetary Policy Based on the Money Supply in China* Huqin Yan1, Zhenyu Liu2 1Xiamen National Accounting Institute, Xiamen 2Management School, Xiamen University, Xiamen Email: yhuqin@hotmail.com, zhenyliu@xmu.edu.cn Received: Nov. 7th, 2011; revised: Nov. 26th; 2011; accepted: Dec. 13th, 2011 Abstract: Should the money supply be used as an intermediate target of monetary policy in China? For an- swering this question, we have created two theoretical models as two paths to the target solutions. Path 1: when assuming that the velocity of money is a variable but not a constant (Yan Huqin, Liu Zhenyu, 2011)[1], by using the income quantity equation of money suggested by Friedman (1956)[2], we have created one model to get the expected growth rate of money supply. Path 2: by using the income quantity equation of money changes suggested by Yan Huqin and Liu Zhenyu (2011)[3], we have created the other model to get the ex- pected growth rate of money supply. Based on the Chinese data sample during 1994-2010 the empirical and sensitivity analysis has approved that even though through the two paths we can get the expected growth rate of money supply, the path 2 is more significant than the path 1. Keywords: Quantity Equation of Money; Quantity Equation of Money Changes; Acceleration Velocity of Money; Excess Money Growth Rate; Intermediate Target for Monetary Policy 货币供应量作为中国货币政策中介目标的两条路径* 阎虎勤 1,刘震宇 2 1厦门国家会计学院,厦门 2厦门大学管理学院,厦门 Email: yhuqin@hotmail.com, zhenyliu@xmu.edu.cn 收稿日期:2011年11 月7日;修回日期:2011 年11 月26日;录用日期:2011年12 月13日 摘 要:货币供应量是否适合被作为中国货币政策中介目标呢?为了回答这个问题,我们建立了两个 理论模型作为两条通向目标解决方案的路径。路径 1:在假定货币流通速度为变量而非固定的情况下(阎 虎勤、刘震宇,2011)[1],通过应用 Friedman(1956)[2]提出的存量收入货币数量方程式,我们建立了一 个求解货币供应量增长率预期值的模型。路径 2:通过应用阎虎勤、刘震宇(2011)[3]提出的增量收入货 币数量方程式,我们建立了另外一个求解货币供应量预期值的模型。通过以中国 1994~2010年的数据 为样本进行实证分析和敏感性分析证实,虽然通过两条路径我们都可以得到货币供应量增长率的预期 值,但是路径 2比路径 1更显著。 关键词:存量货币数量方程式;增量货币数量方程式;货币流通加速度;超额货币增长率; 货币政策中介目标 *资助信息:本研究得到国家自然科学基金项目“电子商务环境下组织之间协调机制的研究”(项目批准号 70372070)的资助 。 Copyright © 2012 Hanspub 9  货币供应量作为中国货币政策中介目标的两条路径 10 Copyright © 2012 Hanspub 1. 引言 自1986 年开始,中国政府在第七、八、九、十、 十一、十二个国民经济和社会发展五年规划中都将保 持经济平稳持续快速增长和价格总水平基本稳定这 一目标作为经济社会发展的总目标。与此相适应,中 国人民银行在每年第四季度发布的中国货币政策执 行报告中,都会在总结本年度的金融货币政策执行情 况的同时,提出下个年度的货币政策预期调控目标, 以期为实现经济平稳持续快速增长和价格总水平基 本稳定的经济总目标服务。 相对于经济增长与物价稳定这一最终目标,货币 政策预期调控目标就是中介目标。从1994年到 2006 年,中国人民银行一直将广义货币供应量 M2和狭义 货币供应量 M1的增长目标作为中国货币政策预期调 控目标中的主要中介目标。由于货币供应量 M1的预 期目标在实践中难于控制,预期目标值与实际值之间 差距较大,趋势一致性较差,如表 1所示,所以,自 2007 年开始,中国人民银行就不再以货币供应量 M1 的预期增长目标作为中介目标,而仅仅保留 M2的预 期增长目标。 那么,货币供应量 M1真的不适合作为中国货币 政策的中介目标吗?货币供应量 M2是否有一天也会 如同 M1一样失去作为中国货币政策中介目标的资格 呢?其他类别货币是否也不可以作为中国货币政策 中介目标呢?对于这些问题,学者们已经从货币供应 量作为中介目标与经济增长和物价稳定最终目标之 间的对比分析入手,从相关性、可测性、可控性等方 面进行了研究。总括起来,既有研究结果主要有三种 观点。 1.1. 观点一:货币供应量不宜作为中国货币政策 中介目标 持这种观点的学者不少,主要原因是他们无法找 到度量货币中介目标预期值的有效途径,即无法解决 中介目标的可测性与可控性问题,因而放弃了对于货 币中介目标的坚守。 夏斌、廖强(2001)[4]以表 1中的部分数据为基础, 对1993~2000 年中国货币 M1和M2的供应量预期增 长率与实际增长率之间的关系进行比较,并对货币构 成进行结构性分析后认为,货币供应量不宜作为中国 货币政策的中介目标,原因是决定中国基础货币、货 币乘数、以及货币流通速度的因素众多,这些因素大 都不易被预测和控制;并且货币供应量与物价和经济 增长之间的关系较为复杂,货币需求和供给函数都非 常不稳定,因此货币供应量担当货币政策中介目标的 条件还不具备。 陈健(2007)[5]的研究沿袭了夏斌、廖强(2001)[4]的 论证思路,他利用中国1996 年8月至2006年6月的 月度数据,运用向量误差修正模型、脉冲响应函数和 方差分解分析等计量方法,对货币供应量的内生性作 实证分析后得出结论认为,货币供应量在中国有很强 的内生性,内生性使货币供应量作为货币政策中介目 标的效力下降,进而影响货币政策的效果,所以不宜 作为中介目标。 Table 1. The expected values and real vales of the growth rate of money supply M1 and M2 in China during 1994-2011 表1. 1994~2011年中国货币供应量 M1和M2的增长率预期值和实 际值 变量 M1 M2 年份 预期值 实际值趋势 预期值 实际值 趋势 199421% 26.1% 24% 34.5% 199521% 16.7%否 23% 29.4%一致 199618% 18.8%否 25% 25.2%否 199718% 22.1%否 23% 19.5%一致 199817% 11.8% 一致 16% 14.8%一致 199914% 17.6%否 14% 14.7%一致 200014% 15.9%否 14% 12.2%否 200115% 12.6%否 13% 17.6%否 200213% 18.3%否 13% 16.8%否 200316% 18.6%一致 17% 19.5%一致 200417% 14.1%否 17% 14.8%否 200515% 11.7% 一致 15% 17.5%否 200614% 17.4%否 16% 15.6%否 2007 21.1% 16% 16.7%否 2008 8.9% 16% 17.7%否 2009 32.3% 17% 27.5%一致 2010 21.2% 17% 19.7%否 2011 16% 附注:1) 1994~2003年M1、M2目标值来源于夏斌、廖强(2001)[4]和刘明志 (2006)[10]论文,对于原引用数据有上下限值的,本文一律取了下限值;2) 2004~2011 年M1、M2 预期目标值来源于中国人民银行《中国货币政策执行 报告》(2003、2004、2005 、2006、2007、2008、2009、2010 年第四季度); 3) 1994~2010年货币增长率实际值由本文作者计算;4) 趋势是否一致的判断 标准是实际值与预期值是否同升、不变、同降。  货币供应量作为中国货币政策中介目标的两条路径 李春琦、王文龙(2007)[6]认为,由于中国货币供给 量与 GDP 和物价指数之间的相关性较好,所以,仍 然可以作为中介目标;但是,由于货币供给的内生性 增强,货币供给的可控性降低,短期货币需求和货币流 通速度不稳定,货币供给的可测性较差。 张明、盛军锋(2008)[7]认为,中国货币供应量M2 作为货币政策中介目标受到挑战,主要表现为 M2增 长率与经济增长和消费物价变动间虽然存在较明显 的关联性,但货币 M2的流通速度的变化率和货币乘 数都不稳定,这些因素都造成 M2的可控性和可测性 下降,影响了 M2作为货币政策中介目标的实际效果。 何林、吕红娟、何炼成(2010)[8]以中国 1999~2009 年数据为样本分析后认为,货币供应量作为中介目标 与产出的相关性比较好,但与物价的相关性比较弱, 所以作为中介目标较弱。 邵立(2011)[9]利用中国2000 年1月至 2010 年3 月间的月度数据进行实证分析后认为,虽然信贷规模 和货币供应量作为中介目标与实际产出都具有较强 的相关性,但二者却都容易受到非政策因素(如非信贷 规模控制)的影响,中央银行对它们的可控性都较差, 导致间接调控模式下的货币政策经常造成短期内产 出的大幅波动,因而信贷规模和货币供应量似乎都不 宜作为货币政策中介目标。 除了以上理由之外,部分研究者对于货币中介目 标预期值的作用在认识上都强调了货币增长率预期 值与实际值之间的大小是否相等(夏斌、廖强,2001[4]; 刘明志,2006[10]);但是,却忽视了货币数量预期值在 货币政策上的导向作用,如表 1所示。合理的货币预 期值应该具有引导货币数量发展趋势的作用。 1.2. 观点二:货币供应量可以作为中国货币政策 中介目标 持这种观点的学者虽然既没有从根本上解决货 币供应量中介目标的可测性与可控性问题,也没有找 到替代货币流通速度的方案,但是,他们都肯定了货 币供应量作为货币政策中介目标的必要性。 刘明志(2006)[10]以中国 1980~2004 年的数据为样 本进行分析后认为,在货币流通速度的变化率不稳定 的情况下,货币中介目标的可测性与可控性条件都不 易满足;即使假定货币流通速度不变,但是货币供应 量增长率的上升会在多大程度上引起经济增长率或 者通胀率的上升、货币供应量增长率在经济增长率和 通货膨胀率之间如何进行分解,都不能事前确知。虽 然如此,他认为以货币供应量作为货币政策中介目标 仍然是必要的,解决这些问题的关键就是要精确预测 货币流通速度,实现方案是中国人民银行应该加强对 货币流通速度的监测和预测工作,年度内根据货币流 通速度的变化趋势,调整货币供应目标,使货币供应 量预期目标值与实际值之间保持一致。 黄安仲、毛中根(2006)[11]以中国 1980~2003 年货 币M1和M2的数据为样本,通过对货币流通速度的 变化率与其年度平均值的偏差值进行统计分析后发 现,M2的年度平均值的偏差相比M1来说更小且更稳 定;他们建立了一个货币 M2的流通速度的预测函数 2 1 0.93653 t V2 t V ,通过对预测值和实际值的逐年对 比,发现二者之间非常接近,可信度达到 99.5%,因 此认为,货币流通速度的不稳定性并不必然意味着货 币供给量作为货币政策中介目标的无效性,只要货币 当局能够准确预测货币流通速度变化的方向和幅度, 货币供给量就仍然可以作为货币政策的中介目标。 黄安仲、毛中根(2006)[11]对于货币流通速度的预 测以及关于货币流通速度变化率的分析非常重要,已 经抓住了在传统存量货币数量方程式下解决货币供 应量作为货币政策中介目标问题的关键;但是,由于 他们没有找到测定货币流通速度与通胀率和经济增 长率之间关系的方法,所以,与刘明志(2006)[10]一样, 寄希望于货币当局能够准确预测货币流通速度变化 的方向和幅度,这也是他们研究的主要缺陷。 于辉(2009)[12]通过梳 理中国货 币政 策中介目 标 研 究文献,探讨了从货币供应量到其他货币政策中介目 标(例如信贷规模、利率等)在中国的最优选择问题,结 果认为在货币政策独立性不强、利率尚未完全市场化 等条件下,应坚持货币供应量作为中介目标的货币政 策。 李克、丁奕(2010) [13]研究 表明 ,货 币供应量 是目 前最适合中国经济实情的货币政策中介目标;贷款规 模曾经被作为主要中介指标的功效正在削弱;通货膨 胀率目标制不适宜在现阶段被采用;利率和汇率中介 目标由于中国经济中各种问题的长期存在而没有发 挥作用,因此,应当继续推行货币供应量作为货币政 Copyright © 2012 Hanspub 11  货币供应量作为中国货币政策中介目标的两条路径 策中介目标,同时不断改善自身机制,让中国的货币 政策中介目标更有效地服务于经济增长这一最终目 标。 陈延林、杜文光(2011)[14]对中国 1990~2009 年数 据研究后认为,货币乘数和货币流通速度是影响中国 货币供应量的主要因素,二者与货币供应量存在正相 关关系,中国货币乘数总体保持上升趋势,货币流通 速度总体保持下降趋势,货币乘数的上升阶段对应着 货币流通速度的下降阶段,因此,综合起来看,货币 乘数和货币流通速度的变化对货币供应量的影响基 本冲销,所以货币供应量仍然适合作为中国当前货币 政策的中介目标。 陈延林、杜文光(2011)[14]虽然肯定了以货币供应 量作为货币政策中介目标的作用,但是他们的研究方 法存在严重问题,他们通过观察图形现象后得出的结 论基本缺乏数理依据,还是无法从根本上解决货币供 应量作为中介目标的可测性和可控性问题。 虽然以上研究都肯定了可测性和可控性的重要 性,但也都没有明确定义可测性和可控性概念。 1.3. 观点三:货币供应量虽然可以作为中国货币 政策中介目标,但是选择 M1还是M2却意 见不一 有人认为应该选择货币供应量 M1作为中介目 标。 蒋瑛琨、刘艳武、赵振全(2005)[15]以中国 1992年 1季度至 2004 年2季度期间的数据为样本,分析了中 国货币政策中以M1和M2来代表的货币渠道与以各 项贷款合计来代表的信贷渠道两种传导机制,他们的 实证结果表明,从对物价和产出最终目标的影响显著 性来看,贷款的影响最为显著;其次是M2;而 M1 的影响最不显著,表明信贷渠道在中国货币政策传导 机制中占有重要地位。但是,从对物价和产出最终目 标影响的稳定性来看,M1比较持久和稳定,因为通 胀和产出都对 M1的冲击具有一定持久的正向响应, 并趋于稳定;而 M2的冲击对通货膨胀率的影响要比 M1剧烈,产出对 M2的冲击也产生了一定程度的持续 响应;贷款对通货膨胀率的冲击要更猛烈一些,在短 期内促进物价大幅上升,在长期内则导致通货紧缩, 产出也对贷款冲击产生了显著的持久响应。基于以上 分析,他们认为,由于对最终目标影响具有较高稳定 性的中介目标更易于被调控,因此就货币政策中介目 标的选择而言,M1优于M2;M2优于贷款。 也有人倾向于选择货币供应量 M2作为中介目 标。 黄安仲、毛中根(2006)[11]也从实证角度认为货币 M2流通速度的变化率与其年度平均值的偏差值比 M1 更小、更稳定,因而更适合于作为货币政策中介目标。 张延群(2010)[16]以中国 1994~2008 年的季度数据 为样本,实证分析发现,从可控性和相关性看,M2 比M1更应当成为货币政策的中介目标。 从2007 年之后,中国人民银行已经放弃了采用 货币 M1作为中介目标,而仅仅支持以 M2作为中介 目标,这也成为实务界选择M2的一个例证。 以上争论主要集中于M1、M2,但都没有对其他 货币类别进行分析,也具有一定的片面性。 1.4. 本文研究重点 以上三种观点都非常重要,通过总结,可以基本 了解中国理论界与实务界在以货币供应量作为货币 政策中介目标方面的总体观点和实际现状。 本文研究的重点就是要解决以下三个问题: 第一,关联性问题。本文作者认为,在中国,以 货币供应量作为货币政策中介目标,不论是当前还是 今后相当长的一段时期内,都是十分必要的。本文将 在文献回顾部分,梳理货币供应量作为中介目标与最 终目标经济增长和通胀之间的关联性问题。 第二,可测性问题。本文将从数理逻辑上建立起 两个求解货币供应量增长率预期值的关系式,即通过 两条路径,以实现在将货币供应量作为货币政策中介 目标时,对于货币目标增长率预期值的估计和度量。 本文将在理论模型部分,建立相应的测度模型方程; 在实证分析部分,从计量分析的角度对两种实现路径 的结果进行分析和验证。 第三,可控性问题。建立货币政策中介目标预期 值模型是一回事,但预期值与实际值之间是否具有趋 势一致性和大小相等性又是一回事。可控性就是要根 据宏观经济环境下经济增长率和通货膨胀率的预期 目标值,确定合理的货币目标预期值。本文将通过敏 感性分析讨论货币政策中介目标的可控性问题。 12 Copyright © 2012 Hanspub  货币供应量作为中国货币政策中介目标的两条路径 2. 文献回顾 货币供应量与经济增长和通货膨胀之间的关联 性,主要指它们之间的相关性、协整关系及因果关系。 Friedman(1956)[2]的传统存量收入货币数量方程 式已经从逻辑上揭示出了货币数量与经济增长和通 货膨胀之间的正向相关关系。正是以传统货币数量论 方程式所表达的逻辑关系为基础,很多学者以中国的 数据为样本,进行了实证分析,他们从不同角度反映 了货币供应量与经济增长和通货膨胀之间的关联性。 2.1. 中国货币数量与经济增长和通货膨胀之间 具有关联性的例证 第一,货币数量与经济增长和通胀之间存在相关 性和协整关系的例证。 刘斌、邓述慧(1997)[17]以中国 1982 年1季度到 1994 年4季度的数据为样本进行了研究,结果发现广 义货币 M2的增量与产出增量成正比,与通货膨胀率 增量成反比。 杨建明(2003)[18]以中国 1986 年2季度到 2001年 3季度数据为样本,研究发现狭义货币 M1与通货膨 胀、经济增长之间不存在稳定的长期均衡关系;但是 广义货币 M2与通货膨胀、经济增长之间存在稳定的 长期均衡关系,不过,短期关系不稳定。 赵留彦、王一鸣(2005)[19]研究了 1952~2001 年度 中国的商品零售价格指数与流通中货币M0和广义货 币M2之间的关系,结果发现M0与价格指数之间存 在相当稳健的协整关系;但是,M2和价格之间缺乏 长期稳定关系。 苗文龙(2007)[20]选择中国 1980~2006 年的年度数 据为样本,研究发现中国货币 M2与产出和物价之间 的一阶长期正相关性平稳。 钟源、石静、黄艳波(20 08)[21]以中国 1990~2005 年的 GDP 和货币供应M1数据为样本,分析认为中国 的货币供应量 M1与经济增长之间存在线性正相关 性,且非均衡误差项的存在保证货币供应与经济增长 之间的长期非均衡关系可以在短期内得到调整。 第二,货币数量与经济增长和通胀之间存在因果 关系的例证。 刘永、吴先满(2008)[22]以中国 1989~2005 年数据 为样本分析发现,货币M1与CPI之间具有显著正相 关性;M1是CPI 的一个格兰杰原因,但反之则不然。 张丹、余玲琴(2008)[23]通过对 1990~2007 年中国 GDP 与M2之间的关系进行分析发现,中国的货币供 应量 M2与经济增长之间并不存在长期稳定的协整关 系;但是,二者之间的格兰杰因果关系是显著的,二 者之间互为影响因素。 陈彦斌、唐诗磊、李杜(2009)[24]以中国 1994 年第 1季度至 1999 年第4季度的季度数据为样本,研究了 货币 M0、M1、M2与居民消费价格指数之间的关系, 结果发现货币供应量均对中国通货膨胀没有影响,且 不能预测通货膨胀。 陈希娟(2009)[25]在货币 流通速 度不 变且处于 潜在 水平这一假设下,采用中国 1990~2007 年的数据研究 发现,货币 M2的增加会带来居民消费价格指数CPI 的上升。 郭苏文、赵政安(2010)[26]以中国 1978~2008 年的 数据为样本分析发现,货币 M2与GDP 存在长期协整 关系,相互之间的正相关性显著;在滞后期为 2时二 者之间存在格兰杰因果关系。 王宏伟(2011)[27]在以中国 1992~2008 年数据进行 分析后发现,货币 M1和M2的增长率与 GDP 增长率 和CPI 之间都存在显著的正相关关系;引入时间序列 之后,相关性会更显著;在相互解释力方面,M1与 GDP、CPI 之间的相互解释力好于 M2。 魏蓉蓉、崔超(2011)[28]以中国 2006年1月至 2010 年12 月的月度数据为样本,研究发现 M2、CPI、GDP 三个变量之间具有长期协整关系;不论长期还是短 期,GDP、CPI 都是 M2的格兰杰原因,但反之则不 然。 阎虎勤、刘震宇(2011)[29]以1979~2005 年数据为 样本进行研究后发现,货币M0、M1、M2的增长率 与CPI 之间都有显著的正相关性;货币M0、M1、M2 的增量以及增长率与 GDP 的增量以及增长率之间也 存在正相关性;货币M1和M0的增长率累积缺口都 是CPI 累积缺口的单向格兰杰原因,而M2增长率累 积缺口与 CPI 累积缺口之间具有双向格兰杰因果关 系。 表2对以上文献的有关内容进行了小结。以上研 究结论,虽然在某些方面互相矛盾,但是在绝大多数 情况下都肯定了货币数量与经济增长和通胀之间的 基本逻辑关系,对于它们之间所存在的关联性都从不 Copyright © 2012 Hanspub 13  货币供应量作为中国货币政策中介目标的两条路径 14 Copyright © 2012 Hanspub Table 2. Examples on correlation and causality between money supply of M0, M1, and M2 and economic variables of GDP and CPI in China 表2. 中国货币供应量 M0、M1、M2与经济变量 GDP、CPI之间的相关性和因果性关系例证 变量 GDP CPI M0 显著正相关(阎虎勤、刘震宇,2011)[29]。 稳健的协整关系(赵留彦、王一鸣,2005)[19]。 无显著相关性(陈彦斌、唐诗磊、李杜,2009)[24]。 显著正相关,M0到CPI 单向格兰杰因果关系(阎虎勤、刘震宇,2011) [29]。 M1 无长期协整关系(杨建明,2003)[18]。 显著正相关,长期非均衡性短期内得到调整(钟源、石 静、黄艳波,2008)[21]。 显著正相关(王宏伟,2011[27];阎虎勤、刘震宇,2011[29])。 无长期协整关系(杨建明,2003)[18]。 显著正相关,M1到CPI 的单向格兰杰因果关系(刘永、吴先满,2008[22]; 阎虎勤、刘震宇,2011[29])。 无显著相关性(陈彦斌、唐诗磊、李杜,2009)[24]。 显著正相关(王宏伟,2011)[27]。 M2 显著正相关(刘斌、邓述慧,1997;王宏伟,2011;阎 虎勤、刘震宇,2011[29])。 长期协整关系,短期关系不稳定(杨建明,2003)[18]。 显著正相关,长期协整关系(苗文龙,2007)[20]。 无协整关系,双向格兰杰因果关系(张丹、余玲琴, 2008)[23]。 正相关性、协整性、双向格兰杰因果关系(郭苏文、赵 政安,2010)[26]。 长期协整关系,GDP 到M2单向格兰杰因果关系(魏蓉 蓉、崔超,2011)[28]。 显著负相关(刘斌、邓述慧,1997)[17]。 长期协整关系,短期关系不稳定(杨建明,2003)[18]。 无稳健的协整关系(赵留彦、王一鸣,2005)[19]。 显著正相关,长期协整关系(苗文龙,2007)[20]。 无显著相关性(陈彦斌、唐诗磊、李杜,2009)[24]。 正相关,M2到CPI 的单向格兰杰因果关系(陈希娟,2009)[25]。 显著正相关(王宏伟,2011)[27]。 长期协整关系,CPI 到M2单向格兰杰因果关系(魏蓉蓉、崔超,2011)[28]。 显著正相关,M2到CPI 的双向格兰杰因果关系(阎虎勤、刘震宇,2011) [29]。 附注:1) 表中CPI 表示价格指数,但并不一定仅仅指居民消费价格指数,也可能是其他价格指数如零售物价指数、GDP缩减指数等;2) 表中M0、M1、M2 和GDP可以表示相关货币和经济增长的总量、增量、增长率、累积缺口等经济意义。 同的侧面予以肯定。 2.2. 中国货币数量与经济增长和通货膨胀之间 关联性的解释以及实现货币中介目标问题 的关键 在实践中,货币数量与经济增长和通胀之间的关 系除了受到它们之间的基本逻辑关系的制约之外,还 会受到许多随机因素的影响。以上研究在样本选择 上,它们的时间区间都不相同,有月度、季度、年度 数据;变量形式有本量、增量、变化率等,都不相同; 在模型方程选择上有原形方程、对数方程、一阶差分 方程、二阶差分方程等。所有这些因素,都是产生实 证结果之间差异的原因。 虽然以上原因都有道理,但是,从逻辑上来说, 造成货币供应量与经济增长和通货膨胀之间的正相 关性显著降低的逻辑原因,是由于在 Friedman收入货 币数量论方程式下,货币流通加速度对通货膨胀的反 向抵消作用,在一定程度上减弱了货币增长率对于通 货膨胀的正向刺激作用,特别是 M1尤为明显(阎虎勤、 刘震宇,2011)[3]。这就从另外一个方面说明,假如要 以Friedman 收入货币数量论方程式为导引,来计算目 标货币的预期值,就必须解决货币流通加速度与通货 膨胀率和经济增长率之间的关系问题。 因此,在传统 Friedman收入货币数量论方程式 下,解决货币供应量是否可以作为货币政策中介目标 问题的关键,就是要找到反映货币流通加速度、通货 膨胀率、经济增长率之间关系的线性模型方程。 2.3. 货币构成分类因素对货币供应量与经济增 长和通货膨胀之间关联性的影响 以上文献并没有考虑货币分类因素,对于货币 M0、M1、M2,既没有考虑除此之外的其他类别货币, 也没有考虑子类货币对于复合类货币的影响。 例如,货币 M2是一个复合类货币,按照货币构 成分类,M2包含了 M1,因此假如M1与经济增长和 通胀之间的相关性很强,则 M2与经济增长和通胀之 间的相关性就可能很强或者较强;而假如 M1与经济 增长和通胀之间的相关性很弱,则 M2与经济增长和 通胀之间的相关性就可能很弱或者较弱,对于这种可 能影响,以上的研究并没有加以判别。 本文将对复合货币M2的构成货币进行类别分 解,在实证分析中,将各类复合货币和子类货币放在 同一研究平台上进行分析,以期对实证结果合理解 释。  货币供应量作为中国货币政策中介目标的两条路径 3. 理论模型 建立理论模型,就是要解决当以货币供应量作为 货币政策中介目标时,对于目标货币预期增长率的测 度问题。我们将从两条路径出发,建立两个模型方程。 3.1. 路径 1:Friedman 的存量收入货币数量方程 式下货币中介目标实现路径 作为传统货币数量论的代表,当以Friedman (1956)[2]的存量收入货币数量方程式作为理论模型来 解决以货币供应量作为货币政策中介目标的问题时, 学者们遇到的最大障碍就是对于货币流通速度不稳 定这一问题的处理。实际上,这一问题并没有人们想 象的那么复杂,只要将货币流通速度当成变量来考虑 就行了(阎虎勤、刘震宇,2011)[1]。 按照 Friedman 理论,假设在国民收入均衡水平 下,货币的供应量与需求量相等,名义国民收入与名 义总产出相等。如果用变量 M 表示货币的需求量,V 表示货币的收入流通速度,P表示平均价格水平,Y 表示以实际国内生产总值表示的实际总产出,W表示 以名义国内生产总值表示的名义总产出。那么,假设 对于任意的时间变量 ,变 量 T0,t M 、V、P、Y 都是的连续、可微函数,则Friedman 存量货币数量 方程式为 t M tV t t PtY 。如果定义变量 dmMtMt t表示货币的名义增长率; dtVtVt 表示货币收入流通速度的增长率, 它实际上是货币需求量 () M t的货币收入流通加速度; πdtPtPt表示价格水平的增长率,用以表示 通货膨胀率; drtYt Yt表示实际总产出的增 长率,用以表示实际经济增长率。那么,以变化率形 式表示的Friedman 存量货币数量方程式就可以写成: πmt rttt (1) 假设经济增长率 和通货膨胀率的预期 值一定,那么,只要货币流通加速度 可以由 rt πt t rt 或/和 πt线性表出,则货币增长率 mt就完全可以 由 和来决定。即假设 rt π t 和 是两个常数,有: πt t (2) 则货币增长率 就可以表示为: mt 1πmt rtt (3) 因此,能否有效确定货币增长率预期目标值的关 键,就是对于给定的货币种类,它们的货币流通加速 度能否可以被 πt线性表出。 以上分析在时间变量为离散的情况下也有效,此 时,货币增长率 1t m 应该表示为: 11 1π tt mr 1t (4) 如果假设 、 、 是三个常数,有: 11 π tt r1t (5) 则货币增长率 就可以表示为: 1t m 11 11π tt mr 1t (6) 本文中,我们将这种以Friedman (1956)[2]的传统 存量收入货币数量方程式为基础,求解货币供应量增 长率预期值的路径定义为路径1。 3.2. 路径 2:阎虎勤、刘震宇的增量收入货币数 量方程式下货币中介目标实现路径 阎虎勤、刘震宇(2011)[3]建立了一个新的增量收入 货币数量方程式。虽然该方程式与Friedman 的存量收 入货币数量方程式立足点不同,但是它们在连续情况 下对变量的定义及意义完全一致,表达形式也基本一 致。假设对于任意的时间变量 ,在离散情况 下,定义名义总产出为 ,超额货币增量 0,tT 111ttt WPY 1t 11tt M W ,实际经济增长率 11 1 1 tt t rr r ,货币的超额增长率 11 1 1 tttt Wr ,则以增量货币数量方程式所 表示的传统意义上的名义货币增长率就为: 1111 1 tttttt mV rr 1 (7) 那么,假设经济增长率 和通货膨胀率 1t r 1 πt 的预 期值一定,则只要货币的超额增长率 1t 可以由1t r 或 /和1 πt 线性表出,则货币增长率 就完全可以由 、 1t m t V1t r 和1 πt 来决定。即假设 和 是两个常数, 有: 1 π t1t (8) 则货币增长率 1t m 就可以表示为: 111 11π ttt tt mV rr 1 (9) 如果假设 、 、 是三个常数,有: 11 π tt r1t (10) 则货币增长率 1t m 就可以表示为: Copyright © 2012 Hanspub 15  货币供应量作为中国货币政策中介目标的两条路径 16 Copyright © 2012 Hanspub 1 11 1 111π tttt t mV rr (11) 数据以国内生产总值实际增长指数来代替,取自国家 统计局统计年鉴外,其余一律由作者通过计算获得, 其中,通货膨胀率以 GDP 缩减指数来代替。 因此,能否有效确定货币增长率预期值的关键, 就是对于给定的货币种类,它们的超额货币增长率 1t 能否可以被 和线性表出。 1t r 1 πt 按照中国人民银行的货币分类定义,假设变量 0 M 表示流通中现金; 表示活期存款,包括企事 业单位活期存款和个人持卡类活期存款; 10M 1 M 表示狭 义货币, MM1010M ;21 M 表示单位定期存款(包 括自筹基建存款);22 M 表示城乡居民储蓄存款; 表示其它存款,包括外币存款、信托类存款、证 券公司客户保证金(2001 年6月起)等; M表示准货 币,MM 23M 20 2021 222 M3M ;假设变量 2 M 表示广 义货币, MM2120M 。由于今后实证分析的需要, 再定义一个新的货币种类 ,包括流 通中现金和单位定期存款。 021 0MM21M 本文中,我们将这种以阎虎勤、刘震宇(2011)[3] 的增量收入货币数量方程式为基础,求解货币供应量 预期值的路径定义为路径 2。 3.3. 两条路径之间的比较 虽然在 Friedman(1956)[2]的传统存量收入货币数 量方程式与阎虎勤、刘震宇(2011)[3]的新的增量收入货 币数量方程式下,都可以找到估计货币供应量增长率 预期值的计算公式,但是,二者之间既有联系,也有 区别。 在实证分析之前,为了避免伪回归,需要对主要 的相关变量进行单位根检验。检验结果显示,代表各 个分类货币的货币增长率变量、货币流通加速度变 量、超额货币增长率变量,以及代表通货膨胀率和经 济增长率的变量的一阶差分都是稳定的。由于结果与 阎虎勤、刘震宇(2011)[1,3]验证结果一致,本文不再列 出。 第一,二者之间的相同之处在于,两条路径处理 问题的思路、步骤、目标基本一致。 第二,二者之间的不同之处在于,路经 1的重点 在于寻找货币流通加速度1t 关于 和的线性表 达式;而路经2的重点在于寻找超额货币增长率 1t r1 πt 1t 关于 和的线性表达式。 1t r 1 πt 第三,二者之间是否有优劣之分,需要在实证分 析中对它们之间的差异性进行比较。 4.2. 沿着两条路径从相关性分析角度选择适合 作为中国货币政策中介目标的五种货币类 别 第四,当路径 1和路径 2分别被应用于不同种类 的货币时,例如货币 M1和M2,对于不同类别货币的 表现特征,也要在实证分析过程中加以甄别。 一般来说,人们已经习惯于以 M0、M1、M2作 为研究货币问题的研究对象;但是,对于不同货币类 别之间的联系和差异性特征却缺乏考虑。究竟选择何 种类别的货币作为中介目标研究对象,还需要从对不 同货币类别的特征比较中寻找答案。 4. 实证分析 4.1.样本数据来源、变量名定义及其单位根检验 实证分析中所有变化率数据以中国1994~2010 年 的数据为样本。原始数据起始于1993 年,主要来源 于国家统计局统计年鉴以及财政部和中国人民银行 公开发布的数据。变化率数据,除了实际经济增长率 第一,沿着路径 1,考察不同类别货币的货币流 通加速度与通货膨胀率和经济增长率之间的相关性。 表3列出了不同类别货币的货币流通加速度与通 Table 3. Correlations between variables of acceleration velocity of monies, inflat i o n and real economic growth rate in China during 1994-2010 表3. 1994~2010年中国各类货币的流通加速度、通货膨胀率和实际经济增长率变量之间的相关系数 相关系数 0M 10M 1M 21M 22M 23M 20M 2M 021M π 0.7984 0.7276 0.7857 –0.1404 0.1325 0.1748 0.1961 0.5894 0.7345 r 0.6517 0.4949 0.5366 0.2686 0.5723 0.0364 0.5626 0.6844 0.6837 r 0.6562 0.4970 0.5395 0.2612 0.5644 0.0460 0.5574 0.6825 0.6821  货币供应量作为中国货币政策中介目标的两条路径 货膨胀率和实际经济增长率 (表中πr 1rrr ,也 表示实际经济增长率)之间的相关系数。 1) 先考察货币流通加速度与通货膨胀率 之间 的相关性。 π 货币 M0和M10 的流通加速度与之间的相关系 数值最大,分别为 0.7984和0.7276。由于货币 M1是 由M0与M10组成的复合类货币,所以,其流通加速 度与的相关系数为 0.7857 (≤), 介于子类货币M0与M10 的相关系数之间。由于价格 指数在本质上是受交易影响的,而 M1代表交易性货 币,所以其子类货币 M0、M10 的流通加速度与的 相关程度都很高。 π 0.79 π MAX 84,0.7276 π 准货币 M20 及其子类货币M21、M22、M23 的流 通加速度与的相关系数都很小,分别为 0.1961、 –0.1404、0.1325、0.1748。因为准货币 M20代表储藏 性货币,显然准货币 M20 及其子类货币 M21、M22、 M23 的流通加速度与 的相关程度都很低。 π π 受狭义货币M1 和准货币的共同影响,货币M2 的流通加速度与的相关系数为0.5894 (≤),介于其子类货币 M1与M20 的相关系数之间。 π ,0. MAX0.78571961 受子类货币 M0的影响,货币 M021 的相关系数 为0.7345 (≤),介于其子类货 币M0与M21的相关系数之间。 MAX 0.7984,0.1404 因此,沿着路径1,从与通胀率之间相关系数 的大小来看,最适合以通胀率来线性表出流通加速 度的货币类别分别是 M0、M10、M1、M2和M021。 π π 2) 再考虑货币流通加速度与经济增长率之间的 相关性。与侠义货币相关的货币M0、M10、M1、M2 和M021 的流通加速度与 r 之间的相关系数都较高。 虽然准货币 M20 及其子类货币 M22 的流通加速 度与 r 之间的相关系数也较高,但是,可以认为准货 币的性质更多地被体现在M2中,因为 M20在M2中 所占比例达到62% (1993~2010 年平均数)。 总体来说,相关性分析表明,在路径 1下,货币 类别 M0、M10、M1、M2、M021 的流通加速度与通 胀率和经济增长率之间具有较高的相关性。 第二,沿着路径 2,考察不同类别货币的超额增 长率与通货膨胀率和经济增长率之间的相关性。 表4列出了不同类别货币超额增长率与通货膨胀 率 和增长率πr (及)之间的相关系数。 r 1) 先考察货币超额增长率与通货膨胀率 之间 的相关性。显然,所有相关系数都表现为负相关。 π 货币 M0和M10 的超额增长率与之间的相关系 数分别为–0.9803 和–0.9399,绝对值都非常大;而货 币M1的超额增长率与的相关系数为–0.9298,绝对 值也非常大,其绝对值为 0.9298 (≤ π π MIN 0.9803,0.9399),小于子类货币相关系数最小 值。 准货币 M20 及其子类货币M21、M22、M23 的超 额增长率与 π的相关系数分别为–0.7654 、–0.9702、 –0.8164、–0.97 30,绝对值都较大。M20 的相关系数 的绝对值为 0.7654 (≤), 小于子类货币相关系数最小值。这里,准货币 M20 的性质与狭义货币M1相比,也很好。 MIN{0.9702, 0.81640.9730}, 受狭义货币M1和准货币 M20 的共同影响,货币 M2的超额增长率与的相关系数为–0.6500,其绝对 值为 0.6500 (≤MIN{0.9298, 0.7654}),小于其子类货币 M1和M20相关系数最小值。 π 货币 M021 超额增长率与通胀率的相关系数绝 对值为 0.9684 (≤ π MAX 0.9803,0.9702),小于其子类 货币 M0和M21 的 相关系数绝对值。 各类货币的超额货币增长率是通胀率的对立因 子,互为镜像,即绝对值大小接近,但方向相反,这 是由增量货币数量方程式的性质决定的(阎虎勤、刘震 宇,2011)。 π Table 4. Correlations between variables of excess growth rate of monies, inflation and real economic growth rate in China during 1994-2010 表4. 1994~2010年中国各类货币的超额增长率、通货膨胀率和实际经济增长率变量之间的相关系数 相关系数 0M 10M 1M 21M 22M 23M 20M 2M 021M π π –0.9803 –0.9399 –0.9298 –0.9702 –0.8164 –0.9730 –0.7654 –0.6500 –0.9684 1.0000 r –0.7854 –0.6262 –0.6231 –0.7308 –0.8029 –0.7061 –0.6432 –0.4346 –0.7371 0.6666 r –0.7886 –0.6282 –0.6254 –0.7317 –0.7986 –0.7106 –0.6391 –0.4307 –0.7384 0.6698 Copyright © 2012 Hanspub 17  货币供应量作为中国货币政策中介目标的两条路径 显然,超额货币增长率与通胀率之间的相关性 并不受 M1的交易性和 M20 的储藏性货币属性的影 响。 π 2) 再考虑货币超额增长率与经济增长率 r 之间 的相关性。 按照增量货币数量方程式的结论,由于不同类别 货币在 M2中所占的比例相对保持稳定(阎虎勤、刘震 宇,2011)[3],所以,所有类别货币超额增长率与经济 增长率 之间的相关系数值都较高。 r 总体来说,相关性分析表明,在路径 2下,所有 类别货币的超额增长率与通胀率和经济增长率之间 都具有较高的相关性。 第三,综合路径 1和路径 2,考察不同类别货币 的超额增长率与流通加速度之间的相关性。 表5给出了不同分类货币的流通加速度与超额增 长率之间的相关性。 流通加速度反映了货币流通速度的变化趋势,超 额增长率反映了货币增量超过名义经济增量的增长 速度,二者从不同的角度反映了货币的流通和增长特 征。 如果货币流通加速,则流通中需要增加的货币数 量减少;如果货币流通减速,则流通中需要增加的货 币数量增多。货币的流通加速度与超额增长率之间具 有负相关性。 从表 5中可以看出,货币 M0、M10、M1由于其 流通性很强,从而流通加速度的变化对各类货币数量 变化的影响很大,因此它们的流通加速度与各类货币 的超额增长率之间的相关程度都很高。相反地,货币 M21、M22、M23 、M20 由于其流通性低,因此它们 的流通加速度与各类货币特别是与狭义货币的超额 增长率之间的相关程度都较低。 从货币流通加速度与超额货币增长率之间的相 关性考虑,二类变量之间相关性较高的货币类别分别 是M0、M10、M1、M2和M021。 从以上分析可以看出,当考虑货币的两个重要属 性与经济增长率和通货膨胀率之间的相关性时: 1) 货币流通加速度更适合度量侠义货币(M0、 M10、M1) 、以及与狭义货币有包含关系的复合类货 币(M2、M021)的流通性特征。 2) 相反地,超额货币增长率适合度量所有类别货 币(包括准货币)的净增长性特征。综合货币流通加速 度和超额增长率两种特性,货币 M0、M10、M1、M2、 M021 在路径 1和路径2下,都与经济增长率和通 胀率之间具有较为明显的相关性。 4.3. 沿着两条路径从因果关系角度分析并选择 适合作为货币政策中介目标的五种货币类 别 与前面的分析过程相似,我们继续沿着两条不同 路径来分析。 第一,沿着路径1,考察不同类别货币流通加速 Table 5. Correlations between variables of excess growth rate of monies and acceleration velocity of monies in China during 1994-2010 表5. 1994~2010年中国各类货币的超额增长率与流通加速度变量之间的相关系数 相关系数 0M 10M 1M 21M 22M 23M 20M 2M 021M 0M –0.8597 –0.7857 –0.8229 –0.7893 –0.7246 –0.7685 –0.6267 –0.5861 –0.8357 10M –0.7312 –0.8749 –0.8873 –0.7297 –0.6167 –0.7369 –0.6299 –0.7425 –0.7438 1M –0.7976 –0.9124 –0.9317 –0.7886 –0.6687 –0.7887 –0.6746 –0.7701 –0.8112 21M 0.0620 0.0629 0.0692 0.0324 –0.2476 0.0766 –0.2366 –0.1877 0.0383 22M –0.2535 –0.1444 –0.1531 –0.2230 –0.6278 –0.1335 –0.4679 –0.3288 –0.2371 23M –0.1480 –0.2171 –0.2129 –0.1732 0.0437 –0.3589 –0.2066 –0.2436 –0.1686 20M –0.2987 –0.2502 –0.2545 –0.3005 –0.6137 –0.2700 –0.5768 –0.4745 –0.3094 2M –0.6615 –0.6879 –0.6995 –0.6610 –0.7975 –0.6372 –0.7756 –0.7504 –0.6779 021M –0.7883 –0.7959 –0.8110 –0.8255 –0.8527 –0.7492 –0.8673 –0.8247 –0.8494 18 Copyright © 2012 Hanspub  货币供应量作为中国货币政策中介目标的两条路径 度之间的因果关系。 表6列出了各类货币的流通加速度之间的格兰杰 因果关系。从左向右,在 1% 概率下,居民储蓄存款 M22 的流通加速度是活期存款 M10 流通加速度的一 个格兰杰原因,进而也是狭义货币 M1流通加速度的 一个格兰杰原因。受 M22 的影响,M20 和M2的流通 加速度也是货币 M10 和M1流通加速度的格兰杰原 因。从货币构成来分析,由于居民储蓄存款中的持卡 类活期存款都包含在了M10中,其余包含在 M22 中, 如果消费交易活跃,则M22中的部分储蓄存款会流入 到M10 中去。由于 M10 在M2中比例较小为 28%, 而M22在M2 中比例较大为 47%,所以 M10流通加 速度更容易受到M22流通加速度的影响。 由于货币 M23 虽然表示其它存款,但是从2001 年6月起,证券公司客户保证金也包括在其中,这就 使货币 M23 具有了与活期存款M0类似的性质。根据 表6,以及单纯从流通加速度之间的因果关系考虑, 应该优先选择货币M10、M1、M21 、M23 作为监测目 标。 第二,沿着路径 2,考察不同类别货币超额增长 率之间的因果关系。 表7列出了各类货币的超额增长率之间的格兰杰 因果关系。从左向右,在1%~10%概率下,多种货币 的超额增长率都是货币 M0、M10、M1、M21 的格兰 杰原因。从货币构成来分析,当准货币M20(包括定期 存款 M21、储蓄存款 M22)的超额货币增加时,按照 超额货币共同增加的原则,M20 中的部分货币会转入 狭义货币 M1(包括现金货币M0、活期存款 M10)。由 于货币 M1在M2中所占比例较低为 38%,而准货币 M20 在M2中所占比例较高为62%,因此,准货币的 超额货币增长率的变化对狭义货币超额增长率的变 化影响更大。 Table 6. Granger causality between variables of acceleration velocities in China during 1994-2010 (f rom left to right) 表6. 1994~2010年中国各类货币流通加速度变量之间的格兰杰因果关系(从左向右) 0M 10M 1M 21M 22M 23M 20M 2M 021M 0M 1% 10M 1M 21M 22M 1% 1% 23M 10% 20M 5% 5% 2M 1% 5% 021M 10% 5% 5% 附注:1) 表中1%、5%、10%分别表示在相应的概率下 F统计值检验有效;2) 检验时 VA R模型方程滞后阶数为 2。 Table 7. Granger causality between variables of excess growth rates of monies in China during 1994-2010 (from left to right) 表7. 1994~2010年中国各类货币超额增长率变量之间的格兰杰因果关系(从左向右) 0M 10M 1M 21M 22M 23M 20M 2M 021M 0M 1% 1% 10M 5% 10% 1M 1% 21M 1% 1% 22M 1% 1% 5% 23M 20M 5% 10% 10% 10% 2M 5% 10% 021M 1% 1% 附注:1) 表中1%、5%、10%分别表示在相应的概率下 F统计值检验有效;2) 检验时 VA R模型方程滞后阶数为 2。 Copyright © 2012 Hanspub 19  货币供应量作为中国货币政策中介目标的两条路径 单纯从货币超额增长率分析看出,应该优先选择 货币 M0、M10、M1、M21、M2作为监测目标。 第三,沿着路径 2到路径 1,考察不同类别货币 超额增长率到流通加速度之间的因果关系。 表8列出了从各类货币的超额增长率到流通加速 度的格兰杰因果关系。在1%~10%概率下,各类货币 的超额增长率主要表现为对货币 M10的流通加速度 的影响;由于 M10 包含于 M1中,所以也表现为对于 M1的流通加速度的影响。部分类别准货币超额增长 率还会影响到货币M21 和M2的流通加速度。 从这里可以看出,应该选择货币 M10、M1、M21、 M2作为监测目标。 第四,沿着路径 1到路径 2,考察不同类别货币 的流通加速度到超额增长率之间的因果关系。 表9列出了从各类货币的流通加速度到超额增长 率的格兰杰因果关系。在1%概率下,货币 M10流通 速度的变化首先会影响货币M0、M10、M1的超额增 长率,进而影响货币 M21、M22、M021 的超额增长 率。货币 M1与M0具有类似的性质。货币 M22、M20、 M2的流通加速度对于货币 M10、M1的超额增长率也 有影响。 从这里可以看出,应该选择货币 M0、M10、M1、 M21、M22、M2、M021 作为监测目标。 第五,综合路径 1和路径 2,考察不同类别货币 的流通加速度、超额增长率与通胀率、经济增长率之 间的因果关系。 Table 8. Granger causality between variables of e x c ess growth rate and acceleration velocity of monies, real economic growth rate and infla- tion rate in China during 1994-2010 (from left to right) 表8. 1994~2010年中国各类货币的超额增长率与流通加速度、通胀率和实际经济增长率变量之间的格兰杰因果关系(从左向右) 0M 10M 1M 21M 22M 23M 20M 2M 021M π r 0M 1% 1% 5% 0M 1% 5% 1M 1% 5% 5% 21M 1% 1% 22M 1% 1% 10% 1% 23M 20M 10% 10% 10% 2M 10% 10% 5% 021M 10% 1% π 10% 10% r 10% 10% 1% 5% 5% 1% 附注:1) 表中1%、5%、10%分别表示在相应的概率下 F统计值检验有效;2) 检验时 VA R模型方程滞后阶数为 2。 Table 9. Granger causalit y b e t ween variables o f e x c ess growth rate and acceleration velocity of monies, real economic growth rate and infla- tion rate in China during 1994-2010 (from left to right) 表9. 1994~2010年中国各类货币的流通加速度与超额增长率、通胀率和经济增长率变量之间的格兰杰因果关系(从左向右) 0M 10M 1M 21M 22M 23M 20M 2M 021M π r 0M 10M 1% 1% 1% 5% 1% 5% 1% 1M 1% 5% 10% 5% 10% 5% 21M 22M 1% 1% 1% 23M 20M 10% 10% 2M 10% 10% 021M π 10% 10% r 5% 1% 1% 1% 10% 1% 10% 5% 1% 5% 附注:1) 表中1%、5%、10%分别表示在相应的概率下 F统计值检验有效;2) 检验时 VA R模型方程滞后阶数为 2。 20 Copyright © 2012 Hanspub  货币供应量作为中国货币政策中介目标的两条路径 表8表现出通胀率是货币 M10、M1的流通加 速度的格兰杰原因。表9表现出货币M10、M1的流 通加速度是通胀率 的格兰杰原因。双向格兰杰因果 关系表明,货币 M10(或者 M1)的流通速度的变化与通 胀率 之间最容易互相影响。 π π π 表8表现出货币M0、M10、M1、M2的超额增长 率是通胀率的格兰杰原因。表9表现出通胀率 π 是 货币 M0、M21 的超额增长率的格兰杰原因。显然, 狭义货币的超额增长变化更易影响通胀;而通胀也容 易引起流通中现金和单位定期存款超额增长的变化。 π 表8表现出经济增长率 r 是货币M0、M10、M1、 M21、M20、M2的流通加速度的格兰杰原因。表 9表 现出经济增长率 r 是货币M0、M10、M1、M21、M22、 M23、M20、M2、M021 的超额增长率的格兰杰原因。 但是,反之则不存在从货币的流通加速度和超额增长 率到经济增长率的格兰杰原因关系。这也说明,不论 是货币流通加速,还是超额货币增加,都会受到实际 经济增长的影响;但是,实际经济增长率的大小,应 该更多地受到生产率条件的限制,而较少受到货币流 通加速度和超额货币增长率的影响。 在以上的因果分析中,虽然准货币 M20 以及 M21、M22、M23 在个别情况下也受到来自其他变量 的一定影响,但是,相对来说出现频率较低。 结合以上分析,我们认为,在路径 1和路径 2下, 当需要建立货币流通加速度和货币超额增长率与通 胀率和经济增长率 (或)之间的线性关系式时, 货币 M0 、 M10 、 M1 、 M2 、 M021 具有较好的特征, 它们将被作为实证分析的研究对象。 π r r 4.4. 两条路径下 10个优选线性模型方程的产生 第一,沿着路径 1,建立以通货膨胀率 为自变 量,以货币 M0 、 M10 、 M1 、 M2 、 M021 的流通加速 度为因变量的线性模型方程。 π 如表 10 中左半部分所表述的模型方程,显然, 五类货币流通加速度关于通货膨胀率的线性模型方 程中通货膨胀率前面系数的 t检验在 1-10%概率下 均显著,且五个方程的可决系数值都较高。 π π 2 R 第二,沿着路径1,建立以通货膨胀率和经济 增长率 为自变量,以货币M0 、 M10 、 M1 、 M2 、 M021 的流通加速度为因变量的线性模型方程。 π r 如表 10 中右半部分所表述,可以看出,五类货 币流通加速度关于通货膨胀率 和经济增长率 的模 型方程的可决系数值都较高。表 10 中,虽然通货 膨胀率前面系数的检验在 1%~10%概率下都显 著,但经济增长率 r前面系数的检验在 1%~10%概 率下除了 M2之外都不显著。尽管如此,综合比较以 上两类模型方程,发现在将经济增长率 引入模型后, 货币 M0 、 M2 、 M021 的模型方程的可决系数 值有 了明显的改进,表示模型中变量之间的相关性增强; 而货币 M10、M1的模型方程的可决系数未发生改变, π t r 2 R 2 R t π r Table 10. Linear models between the acceleration velocities for five kinds of money, inflation rate and real economic growth rate in China during 1994-2010 表10. 1994~2010年中国五种类别货币的货币流通加速度与通货膨胀率和实际经济增长率变量之间的线性模型方程 变量 c π R2 序号 变量 c π r R2 序号 0M 0.0195 ( 1.487) ( 0.1577) tp 0.9221* ( 5.134) ( 0.0001) tp 0.6373 1 0M 0.0874 ( 1.306) ( 0.2124) tp 0.7665* ( 3.147) ( 0.0071) tp 0.7512 ( 1.034) ( 0.3187) tp 0.66306 10M 0.0809 * ( 4.707) ( 0.0000) tp 0.9632 * ( 4.107) ( 0.0009) tp 0.5294 2 10M 0.0874 ( 2.910) ( 0.3512) tp 0.9475** ( 2.910) ( 0.011) tp 0.0714 ( 0.072) ( 0.9432) tp 0.52957 1M 0.0675* ( 4.575) ( 0.0004) tp 0.9897 * ( 4.918) ( 0.0002) tp 0.6172 3 1M 0.0755 ( 0.970) ( 0.3481) tp 0.9703* ( 3.474) ( 0.0037) tp 0.0882 ( 3.473) ( 0.0037) tp 0.61758 2M 0.0590 * ( 4.433) ( 0.005) tp 0.513** ( 2.825) ( 0.0128) tp 0.3473 4 2M 0.1837 * ( 2.990) ( 0.0097) tp 0.2087 ( 0.945) ( 0.3603) tp 1.3818*** ( 2.069) ( 0.0574) tp 0.50029 021M 0.0701* ( 5.518) ( 0.0001) tp 0.7264 * ( 4.191) ( 0.0008) tp 0.5394 5 021M 0.164** ( 2.658) ( 0.0187) tp 0.496** (2.232) ( 0.0424) tp 1.0442 ( 1.554) ( 0.1423) tp 0.607210 附注:1) *、**、***分别表示在 1%、5%、10%临界值下t统计值检验或 F统计值检验显著;2) c 为常数项;3) 样本个数为 17;4) 表中序号为6、2、3、9、 10 的五个方程为优选后的目标方程,其可决系数R2值加下划线。 Copyright © 2012 Hanspub 21  货币供应量作为中国货币政策中介目标的两条路径 表示经济增长率 引入模型后影响不大。 r 综合考虑路径1,我们就选择序号分别为6、2、 3、9、10 的方程作为优选方程,且在其可决系数 值 下面加上下划线。 2 R 第三,沿着路径2,建立以通货膨胀率为自变 量,以货币 M0 、 M10 、 M1 、 M2 、 M021 的超额增长 率为因变量的线性模型方程,如表11中左半部分所 显示。显然,五类货币超额增长率关于通货膨胀率的 模型方程中通胀率前面的系数的t检验在 1%概率 下均显著,且所有方程的可决系数值都较高。 π π π 2 R 第四,沿着路径2,建立以通货膨胀率和经济 增长率 为自变量,以货币M0 、 M10 、 M1 、 M2 、 M021 的超额增长率为因变量的线性模型方程,如表11 中 右半部分所表述。表 11 中,虽然通货膨胀率前面系 数的检验在 1%~5%概率下都显著,但经济增长率 前面系数的检验在 1%~5%概率下除了 M2 、 M021 之外都不显著。综合以上两类模型方程,显然,在将 经济增长率引入模型后,货币M0 、 M021的模型方 程的可决系数 值都有了明显的改进,表示模型中变 量之间的相关性增强;而货币M10 、 M1 、 M2的模型 方程的可决系数未发生改变,表示经济增长率 引入 模型后影响不大。 π π r t r t r 2 R r 综合路径2,我们就选择序号分别为 16、12、13、 14、20 的方程为优选后的目标方程,且在其可决系数 值下面加上下划线。 2 R 4.5. 两条路径下五类货币增长率的预期值及比 较 按照前面的分析,我们以中国1993~2010 年的数 据为样本,以货币 M0 、 M10 、 M1 、 M2 、 M021 为目 标对象,预测它们增长率的预期值。预期值的计算以 前面选定的 10 个优化方程为基础。 第一,两条路径下五种类别货币增长率的预测 值。 沿着路径1,对于货币 M0 、 M10 、 M1 、 M2 、 M021, 假定以变量、 、 、、分 别表示通过它们的流通加速度为因变量与通胀率或 /和增长率 ,π, 0 r M m ,π 10M m ,π 1M m ,, 2 r M m ,π, 021 r M m π r 所构成的方程(序号为6、2、3、9、10)计 算所得到的货币增长率的预期值。 沿着路径2,对于货币 M0 、 M10 、 M1 、 M2 、 M021, 假定以变量 ,, 0 r M m 、 、、 、 ,π 10M m ,π 1M m ,π 2M m ,π, 021 r M m 分别表示通过它们的超额增长率为因变量与通胀率 或/和增长率r 所构成的方程(序号为 16、12 、13、14、 20)计算所得到的货币增长率的预期值。 Table 11. Linear models between the excess growth rates for five kinds of money, inflation rate and real economic growth rate in China dur- ing 1994-2010 表11. 1994~2010年中国五种类别货币的超额增长率与通货膨胀率和经济增长率之间的线性模型方程 变量 c π R2 序号 变量 c π r R2 序号 0M 0.0696* ( 16.14) ( 0.0000) tp 1.1296 * ( 19.20) ( 0.000) tp 0.9609 11 0M 0.0149 ( 1.338) ( 0.2021) tp 0.9448* ( 26.33) ( 0.0000) tp 1.0224* ( 7.689) ( 0.0000) tp 0.9925 16 10M 0.0115 ( 1.369) ( 0.1910) tp 1.2207 * ( 10.66) ( 0.000) tp 0.8834 12 10M 0.0125 ( 0.251) ( 0.8048) tp 1.2229 * ( 7.662) ( 0.0000) tp 0.0122 ( 0.020) ( 0.9837) tp 0.883417 1M 0.0014 ( 0.170) ( 0.8665) tp 1.1684 * ( 9.783) ( 0.000) tp 0.8645 13 1M 0.0033 ( 0.064) ( 0.9498) tp 1.1644 * ( 6.994) ( 0.0000) tp 0.0220 ( 0.035) ( 0.9719) tp 0.864518 2M 0.1380 * ( 7.591) ( 0.0000) tp 0.8213* ( 3.312) ( 0.0047) tp 0.4224 14 2M 0.1347 ( 1.251) ( 0.2311) tp 0.828** ( 2.397) ( 0.0310) tp 0.0398 ( 0.031) ( 0.9756) tp 0.422419 021M 0.0382* ( 6.877) ( 0.0000) tp 1.1394 * ( 15.04) ( 0.0000) tp 0.9378 15 021M 0.0205 ( 0.713) ( 0.4873) tp 1.0111* ( 10.94) ( 0.0000) tp 0.709 ** ( 2.073) ( 0.0570) tp 0.952420 附注:1) *、**、***分别表示在 1%、5%、10%临界值下t统计值检验或 F统计值检验显著;2) c 为常数项;3) 样本个数为 17;4) 表中序号为16、12、13、 14、20 的五个方程为优选后的目标方程,其可决系数R2值加下划线。 22 Copyright © 2012 Hanspub  货币供应量作为中国货币政策中介目标的两条路径 综合路径1和路径 2,图 1、图2、图 3、图 4、 图5分别列出了货币M0 、 M10 、 M1 、 M2 、 M021 在 1994~2010 年期间的两类增长率预测值与实际值之间 的对比曲线。从图中可以看出,两条路径下,五种类 别货币增长率的预测值曲线都较好地拟合了所对应 货币的实际增长率曲线。 第二,两条路径下五种类别货币增长率预测值的 拟合度比较。 表12 列出了五类货币的全部十个增长率预测值 与其对应货币的实际增长率值在1994~2010 年期间的 12 个分段区间内的相关系数。 1) 相关系数绝对值比较。对于五种类别货币M0 、 M10 、 M1 、 M2 、 M021,在1994~2010 年的 12 个分段 区间内,由两条路径所获得的预测值与实际值之间的 相关系数的绝对值比较发现,通过超额增长率即路径 Figure 1. In China during 1994-2010 real and expected values of growth rate of money supply M0 图1. 1994~2010年中国货币 M0增长率的实际值与预期值 Figure 2. In China during 1994-2010 real and expected values of growth rate of money supply M10 图2. 1994~2010年中国货币 M10 增长率的实际值与预期值 Figure 3. In China during 1994-2010 real and expected values of growth rate of money supply M1 图3. 1994~2010年中国货币 M1增长率的实际值与预期值。 Figure 4. In China during 1994-2010 real and expected values of growth rate of money supply M2 图4. 1994~2010年中国货币 M2增长率的实际值与预期值 Figure 5. In China during 1994-2010 real and expected values of growth rate of money supply M021 图5. 1994~2010年中国货币 M021 增长率的实际值与预期值 Copyright © 2012 Hanspub 23  货币供应量作为中国货币政策中介目标的两条路径 Table 12. Comparative analysis between the absolute values and trend analysis between the general values of correlations between variables of the real and expected growth rates for the five kinds of money in China during the segmented periods of 1994-2010 表12. 1994~2010年中国五种类别货币的实际增长率与其预测值之间的分段相关系数绝对值比较和趋势分析 实际变量 0M m 0M m 10M m 10M m 1M m 1M m 2M m 2M m 021M m 021M m 预测变量 ,π,' 0 r M m ,, 0 r M m ,π 10M m ,π 10M m ,π 1M m ,π 1M m ,π 2M m ,π, 2 r M m ,π,' 021 r M m ,π, 021 r M m 1994-2010 0.3313 0.3472 0.3692 0.2234 0.3806 0.2589 0.7537 0.6910 0.3647 0.5057 1995-2010 0.1112 –0.2100 0.3448 0.1126 0.3398 0.1202 0.5749 0.4332 0.1347 0.2306 1996-2010 0.2141 –0.0563 0.3368 0.0991 0.3519 0.1275 0.2723 0.0403 0.0744 0.1899 1997-2010 0.2296 –0.0462 0.3179 0.0953 0.3616 0.1262 –0.1944 –0.1474 –0.1584 0.1212 1998-2010 0.2417 –0.0126 0.2231 0.1210 0.2886 0.1510 –0.5202 –0.1290 –0.5059 0.1557 1999-2010 0.2124 –0.0870 0.3131 0.0404 0.3477 0.0696 –0.4931 –0.2118 –0.4776 0.0919 2000-2010 0.6224 0.4099 0.3386 –0.0042 0.3477 0.0801 –0.4682 –0.3540 –0.4757 0.0664 2001-2010 0.5748 0.3452 0.3390 –0.0119 0.3414 0.0550 –0.4441 –0.4800 –0.4893 –0.0137 2002-2010 0.4650 0.1656 0.3203 –0.1114 0.2938 –0.0689 –0.4398 –0.4977 –0.5219 –0.0879 2003-2010 0.3461 –0.0198 0.3173 –0.0946 0.2951 –0.0703 –0.4573 –0.6265 –0.6025 –0.4371 2004-2010 0.6234 0.0893 0.3178 –0.0933 0.3008 –0.0659 –0.4524 –0.6275 –0.6063 –0.4577 2005-2010 0.5814 0.2031 0.2764 –0.1379 0.2328 –0.1258 –0.5947 –0.5729 –0.7903 –0.3862 绝对值比较 10 2 12 0 12 0 8 4 9 3 趋势一致性 11 9 12 8 13 8 11 11 10 9 附注:(1) 绝对值比较是指同类货币的两个预测值序列的相关系数的绝对值之间进行比较后拥有较大绝对值的时间段的个数,这里,总分段数为 12;2) 趋势一 致性是指在 1994~2010 年期间,每个类别货币的每种预测值序列中预测值与实际值增长或者下降是否一致的年份个数,最大数为 16年。 2计算得到的预测值与实际值之间的相关系数绝对值 在绝大多数情况下都大于通过流通加速度即路径 1计 算得到的预测值与实际值之间的相关系数绝对值。 2) 趋势性比较。对于五种类别货币 M0 、 M10 、 M1 、 M2 、 M021,在1994~2010 年区间内,对预测值 与实际值发展趋势一致的年份数进行分析发现,总体 上来说,通过超额增长率即路径 2计算所得到的预测 值与实际值的趋势一致性比通过流通加速度即路径 1 计算所得到的预测值与实际值的趋势一致性更高。 因此,通过路径 1和路径 2,都可以预测中国五 种类别货币供应量的增长率预测值;但是,考察预测 值与实际值的相关性和发展趋势,路径 2比路径 1更 具有优势。 值得引起注意的是,对于五种货币类别M0 、 M10 、 M1 、 M2 、 M021,虽然我们已经得到了估计它们的增 长率的线性模型方程,但是,在以1994~2010年的数 据为样本进行实证分析中很容易看出对于不同的分 段区间,预测值与实际值之间具有不同程度的相关 性。这就说明,预测值与实际值之间永远是有差距的。 尽管如此,作为一种有效的预测方法,路经 2不论在 相关性还是趋势性方面都具有较好特征。相信在路经 2下,通过不断尝试不同时间区间下的模型方程,一定 会找到预测值与实际值之间相关性比较高的模型方程。 5. 敏感性分析 在前面的分析中,我们假定经济增长率和通货 膨胀率的预期值是一定的。但是,在实际中,不仅 货币增长率的预期值是未知的,而且经济增长率和 通货膨胀率的预期值也是未知的。这种情况自然给 人们将货币供应量作为货币政策中介目标时的可 控性策略选择带来难度。由于如何测算经济增长率 和通货膨胀率的预期值并不是本文的内容,所以, 我们将通过敏感性分析来讨论:如何在宏观环境不 确定的情况下,提高货币政策中介目标的可控性。 5.1. 2011年中国货币供应量预期值敏感性分析 通过前面的分析,我们已经知道,当经济增长率 和通货膨胀率预期一定时,货币 M0 、 M10 、 M1 、 M2 、 M021 的年度增长率是可以预测的。同时,以增量货 币数量方程式为基础、通过超额货币增长率途径即路 径2进行预测的方法,所得到的货币增长率的目标预 测值与实际值相比,总体相关性较高,趋势一致性较 24 Copyright © 2012 Hanspub  货币供应量作为中国货币政策中介目标的两条路径 好。尽管如此,为了互相对比,我们将继续在两条路 径下,以已经选定的 10个线性方程为基础,对以上 五类货币在2011 年可能取到的货币增长率和货币供 应量总额预测值进行敏感性分析。 对于五种货币类别M0 、 M10 、 M1 、 M2 、 M021, 以2010 年为基年,假设 2011年中国 GDP 的实际增 长率可能为 9.0%、9.5%、10%、10.5%等四种情况; 而在每种实际增长率情况下,通货膨胀率可能取到 0%、1%、2%、3%、4%、5%、6%等七种情况。所以, 在总共 28种情况下,我们来预测五类货币的增长率 及其总额。 第一,沿着路径 2,通过超额货币增长率途径, 计算并分析 2011年五类货币的增长率和总额预测值。 如表 13 所示,可以看出,在不同的增长率预期 和通胀预期情况下,每类货币的增长率和增长总额预 期值都是不同的。如果假设 2011年中国GDP 实际增 长率为 9.5%,GDP 缩减指数为 6%,那么,货币M0 、 M1 、 M2在2011 年的增长率预期值就分别为 16.07%、 12.88% 、14.26% ,都小于 2010年的实际增长率 16.68%、21.19%、19.72%,说明预期值降低;而供应 量总额预期值就分别为 51,800 亿元、300,962亿元、 829,269 亿元。 Table 13. Sensitivity analysis on expected values of the growth rate and aggregate amount of the five kinds of money in China during the year 2011 by path 2 表13. 20 11年中国五类货币通过路径 2计算的增长率和总额的预测值敏感性分析 r π ,π,' 0 r M m ,π 10M m ,π 1M m ,π 2M m ,π,' 021 r M m ,π,' 0 r M M ,π 10M M ,π 1M M ,π 2M M ,π,' 021 r M M 9.00% 0.00% 12.84% 14.00% 13.79% 13.29% 12.93% 50,358 253,072 303,388 822,229 169,945 9.00% 1.00% 13.38% 13.57% 13.51% 13.40% 12.89% 50,599 252,117 302,641 823,028 169,885 9.00% 2.00% 13.92% 13.13% 13.24% 13.51% 12.86% 50,840 251,141 301,922 823,826 169,840 9.00% 3.00% 14.46% 12.70% 12.96% 13.62% 12.83% 51,081 250,186 301,175 824,624 169,794 9.00% 4.00% 15.00% 12.26% 12.68% 13.72% 12.80% 51,322 249,209 300,429 825,350 169,749 9.00% 5.00% 15.54% 11.83% 12.41% 13.83% 12.77% 51,563 248,255 299,709 826,149 169,704 9.00% 6.00% 16.08% 11.39% 12.13% 13.94% 12.73% 51,804 247,278 298,962 826,947 169,644 9.50% 0.00% 12.81% 14.89% 14.54% 13.61% 13.34% 50,345 255,048 305,388 824,552 170,562 9.50% 1.00% 13.35% 14.46% 14.26% 13.72% 13.31% 50,586 254,093 304,641 825,350 170,517 9.50% 2.00% 13.89% 14.02% 13.99% 13.83% 13.28% 50,827 253,116 303,921 826,149 170,472 9.50% 3.00% 14.44% 13.58% 13.71% 13.93% 13.24% 51,072 252,140 303,175 826,874 170,411 9.50% 4.00% 14.98% 13.15% 13.43% 14.04% 13.21% 51,313 251,185 302,428 827,673 170,366 9.50% 5.00% 15.52% 12.71% 13.15% 14.15% 13.18% 51,554 250,208 301,682 828,471 170,321 9.50% 6.00% 16.07% 12.27% 12.88% 14.26% 13.15% 51,800 249,232 300,962 829,269 170,276 10.00% 0.00% 12.77% 15.79% 15.30% 13.92% 13.76% 50,327 257,046 307,414 826,802 171,194 10.00% 1.00% 13.32% 15.35% 15.02% 14.03% 13.72% 50,572 256,069 306,667 827,600 171,134 10.00% 2.00% 13.87% 14.91% 14.74% 14.14% 13.69% 50,818 255,092 305,921 828,398 171,089 10.00% 3.00% 14.41% 14.47% 14.46% 14.25% 13.66% 51,059 254,115 305,174 829,197 171,044 10.00% 4.00% 14.96% 14.03% 14.18% 14.36% 13.62% 51,304 253,139 304,428 829,995 170,983 10.00% 5.00% 15.50% 13.59% 13.90% 14.47% 13.59% 51,545 252,162 303,681 830,793 170,938 10.00% 6.00% 16.05% 13.15% 13.62% 14.58% 13.56% 51,791 251,185 302,935 831,592 170,893 10.50% 0.00% 12.74% 16.68% 16.05% 14.24% 14.17% 50,314 259,021 309,414 829,124 171,811 10.50% 1.00% 13.29% 16.24% 15.77% 14.35% 14.14% 50,559 258,045 308,667 829,923 171,766 10.50% 2.00% 13.84% 15.80% 15.49% 14.46% 14.10% 50,805 257,068 307,921 830,721 171,706 10.50% 3.00% 14.38% 15.36% 15.21% 14.57% 14.07% 51,046 256,091 307,174 831,519 171,661 10.50% 4.00% 14.93% 14.92% 14.93% 14.67% 14.04% 51,291 255,114 306,428 832,245 171,615 10.50% 5.00% 15.48% 14.48% 14.65% 14.78% 14.01% 51,536 254,138 305,681 833,043 171,570 10.50% 6.00% 16.03% 14.03% 14.37% 14.89% 13.97% 51,782 253,139 304,934 833,842 171,510 附注:1) 计算中,2010 年货币 M0、M10、M1、M2、M021 的货币流通速度分别为 8.9899、1.8073、1.5048、2.6660、0.5528;2) 2010 年货币 M0、M10、M1、 M2、M021 的实际增长率分别为16.69%、22.14%、21.19%、24.85%、19.72%;3) 2010年实际经济增长率为 10.40%,通胀率为6.60%;4) 计算中,2010 年货 币M0、M10、M1、M2、M021 的总额分别为 44,628、221,993、266,621、725,774、150,487,2010 年的总产出为 401,202。 Copyright © 2012 Hanspub 25  货币供应量作为中国货币政策中介目标的两条路径 根据中国人民银行统计,到2011 年9月末,中 国货币供应量 M0 、 M1 、 M2共计九个月的增长率分 别为 5.64%、0.21%、8.49%,总额分别为 47,145 亿元、 267,193 亿元、787,406 亿元,显然,实际值还都未达 到年度预测值的增长率和总额,且距离预期值还有较 大距离。因为还有第四季度未发生,相信到2011 年 第四季度末,中国货币供应量M0 、 M1 、 M2的实际 增长率和总额与此预测值将比较接近(实际上,到 2011 年11 月末,人民银行统计的货币供应量 M0 、 M1 、 M2分别为 47,317 亿元、281,413 亿元、825,512 亿元,更为逼近)。 第二,沿着路径 1,通过货币流通加速度途径, 计算并分析2011 年五类货币的名义增长率和总额预 测值。 如表 14 所示,在不同的增长率预期和通胀预期情 况下,每类货币的增长率和增长总额预期都是不同的。 Table 14. Sensitivity analysis on expected values of the growth rate and aggregate amount of the five kinds of money in China during the year 2011 by path 1 表14. 20 11年中国五类货币通过路径 1计算的名义增长率和总额的预测值敏感性分析 r π ,π, 0 r M m ,π 10M m ,π 1M m ,π, 2 r M m ,π, 021 r M m ,π, 0 r M M ,π 10M M ,π 1M M ,π, 2 r M M ,π, 021 r M M 9.00% 0.00% 10.98% 17.10% 15.75% 14.95% 16.05% 49,528 259,954 308,614 834,277 174,640 9.00% 1.00% 11.23% 17.13% 15.76% 15.74% 16.55% 49,640 260,020 308,640 840,011 175,393 9.00% 2.00% 11.47% 17.17% 15.77% 16.53% 17.06% 49,747 260,109 308,667 845,744 176,160 9.00% 3.00% 11.71% 17.21% 15.78% 17.33% 17.56% 49,854 260,198 308,694 851,551 176,913 9.00% 4.00% 11.96% 17.24% 15.79% 18.12% 18.07% 49,966 260,265 308,720 857,284 177,680 9.00% 5.00% 12.20% 17.28% 15.81% 18.91% 18.57% 50,073 260,353 308,774 863,018 178,432 9.00% 6.00% 12.45% 17.32% 15.82% 19.70% 19.07% 50,184 260,442 308,800 868,751 179,185 9.50% 0.00% 11.11% 17.60% 16.25% 14.76% 16.03% 49,586 261,064 309,947 832,898 174,610 9.50% 1.00% 11.35% 17.63% 16.26% 15.55% 16.53% 49,693 261,130 309,974 838,632 175,363 9.50% 2.00% 11.60% 17.67% 16.27% 16.34% 17.04% 49,805 261,219 310,000 844,365 176,130 9.50% 3.00% 11.84% 17.71% 16.28% 17.14% 17.54% 49,912 261,308 310,027 850,172 176,882 9.50% 4.00% 12.08% 17.74% 16.29% 17.93% 18.04% 50,019 261,375 310,054 855,905 177,635 9.50% 5.00% 12.33% 17.78% 16.31% 18.72% 18.55% 50,131 261,463 310,107 861,639 178,402 9.50% 6.00% 12.57% 17.82% 16.32% 19.51% 19.05% 50,238 261,552 310,134 867,373 179,155 10.00% 0.00% 11.23% 18.10% 16.75% 14.57% 16.01% 49,640 262,174 311,280 831,519 174,580 10.00% 1.00% 11.48% 18.13% 16.76% 15.36% 16.51% 49,751 262,240 311,307 837,253 175,332 10.00% 2.00% 11.72% 18.17% 16.77% 16.15% 17.01% 49,858 262,329 311,333 842,987 176,085 10.00% 3.00% 11.96% 18.21% 16.78% 16.94% 17.52% 49,966 262,418 311,360 848,720 176,852 10.00% 4.00% 12.21% 18.24% 16.79% 17.74% 18.02% 50,077 262,485 311,387 854,526 177,605 10.00% 5.00% 12.45% 18.28% 16.81% 18.53% 18.53% 50,184 262,573 311,440 860,260 178,372 10.00% 6.00% 12.69% 18.32% 16.82% 19.32% 19.03% 50,291 262,662 311,467 865,994 179,125 10.50% 0.00% 11.36% 18.60% 17.25% 14.38% 15.98% 49,698 263,284 312,613 830,140 174,535 10.50% 1.00% 11.60% 18.63% 17.26% 15.17% 16.49% 49,805 263,350 312,640 835,874 175,302 10.50% 2.00% 11.84% 18.67% 17.27% 15.96% 16.99% 49,912 263,439 312,666 841,608 176,055 10.50% 3.00% 12.09% 18.71% 17.28% 16.75% 17.50% 50,024 263,528 312,693 847,341 176,822 10.50% 4.00% 12.33% 18.74% 17.29% 17.55% 18.00% 50,131 263,594 312,720 853,147 177,575 10.50% 5.00% 12.57% 18.78% 17.31% 18.34% 18.50% 50,238 263,683 312,773 858,881 178,327 10.50% 6.00% 12.82% 18.82% 17.32% 19.13% 19.01% 50,349 263,772 312,800 864,615 179,095 附注:1) 计算中,2010 年货币 M0、M10、M1、M2、M021 的货币流通速度分别为 8.9899、1.8073、1.5048、2.6660、0.5528;2) 2010 年货币 M0、M10、M1、 M2、M021 的实际增长率分别为16.69%、22.14%、21.19%、24.85%、19.72%;3) 2010年实际经济增长率为 10.40%,通胀率为6.60%;4) 计算中,2010 年货 币M0、M10、M1、M2、M021 的总额分别为 44,628、221,993、266,621、725,774、150,487,2010 年的总产出为 401,202。 26 Copyright © 2012 Hanspub  货币供应量作为中国货币政策中介目标的两条路径 如果假设2011年中国 GDP 实际增长率为9.0%, GDP 缩减指数为5%,那么,货币M0 、 M1 、 M2在 2011 年的增长率预期值就分别为12.20%、15 .81%、 18.91%,与中国人民银行统计值相比,虽然预测增长 率都远大于到 2011年9月末的实际增长率 5.64%、 0.21%、8.49%,但都小于 2010 年的实际增长率,说 明预期值降低;相应地,货币供应量总额预期值分别 为50,073 亿元、308,774 亿元、863,018 亿元,也都远 大于到 2011年9月末人民银行统计值47,145亿元、 267,193亿元、787,406 亿元。显然,除了 M0之外, 对于 M1 、 M2,不论是增长率,还是总额,实际值都 很难在年内达到预测值水平。 第三,两条路径下,敏感性预测值之间的比较。 1) 对两条路径下所得到的货币增长率预测值的 增长或者下降的趋势进行比较,发现对于五类货币, 在两条路径下所得到的预测值的运行趋势并不完全 一致,甚至存在相反的发展趋势。 对于所有28 组敏感性分析预测值,其中, ,π, 0 r M m 与趋势总体一致, 与趋势总体相 反, 与趋势总体相反, 与 趋 势总体一致,与 趋势总体相反。 ,π, 0 r M m ,π 1M m ,π 10M m ,π, 021 r M ,π 10M m ,π 2M m ,π 1M m ,π, 021 r M m ,π, 2 r M m m 两条路径下预测值之间发展趋势的一致或者不 一致性,除了受货币的超额增长率和流通加速度的不 同属性影响之外,应该还受到模型方程本身的影响。 2) 对两条路径下所得到的货币供应量总额预测 值的大小进行比较,发现预测值大小也不完全一致。 对于所有 28 组敏感性分析预测值,其中,货币 M0的两种预期总额有 ,π, 0 r M m 大于 ;而对于货 币M10 、 M1 、 M2 、 M021的两种预期总额,存在 小于 ,小于 ,小于 , 小于 。这种结果,应该主要受两种不同 路径所遵循的基本方程式的影响。 ,π, 0 r M m ,π 2M ,π 10M m ,π, 2 r M ,π 1M m π, 021 r ,π 1M m ,π, 021 r M m ,π 1M m m m , M m 结合两条路径下的预测值与2011年1~9 月份货 币M0 、 M1 、 M2的增长率实际值之间的比较,我们 认为在路径 2下所得到的预测值比路径 1下所得到的 预测值更贴近于货币的实际增长率。 对于货币M1,与 2011 年1~9 月份增长率实际值 相比,预测值与实际值差距过大,我们认为造成这种 结果的原因,主要是因为年度数据与月度数据之间具 有一定差异。因此,在年度目标确定以后,跟踪月度 和季度目标也是有必要的。尽管如此,2011 年预测值 和实际值都小于 2010 年,表现出趋势一致性,这也 是预测成功的地方。对于敏感性分析中经济增长率和 通胀率的其他选项,也可以在实践中作为参考。 5.2. 货币 M021 总量占M2总量比例的控制作用 最后,还需要对货币 M021 的作用加以说明。除 了前面在相关性和因果分析中所指出的原因之外,当 我们分析各类货币占 M2的比例时,发现货币 M021 所占比例在所有类别货币中是最稳定的,1993~2010 年,最大比例值为 20.73%,最小比例值为18.19%, 平均为 19.11%,如 图6所示。因此,该比例值可以作 为货币供应量总额预测值预测效果的一个检验性指 标。对上述 28个预测值进行检测,我们发现 M021 总额在 M2总额中最大占比为20.72%,最小占比为 20.51%,平均占比为 20.62%,均在控制范围之内。 6. 小结 长期以来,中国经济社会发展的总目标就是保持 经济快速增长和价格总水平基本稳定。为了实现这个 总目标,中国人民银行一般会在每个年度第四季度提 出下个年度的货币供应量 M1和M2的增长目标作为 货币政策预期调控中介目标。由于货币供应量 M1的 预期目标值与实际值经常差距较大,所以自 2007 年 开始,中国人民银行就不再提 M1的预期增长目标, 而仅保留 M2的预期增长目标。与这种变化相适应, 理论界也出现了货币供应量是否适宜作为货币政策 Figure 6. In China during 1993-2010 ratios in percent between total amounts of M0, M10, M1, M021 and M2 图6. 1993~2010年中国不同货币总额占货币 M2总额比率% Copyright © 2012 Hanspub 27  货币供应量作为中国货币政策中介目标的两条路径 中介目标的争论。本文在引言部分对许多学者提出的 三种不同观点进行了梳理,发现不论是哪种观点,争 论的焦点都集中在货币供应量与经济增长和通货膨 胀之间的关联性上面,都认为解决可测性和可控性问 题才是解决货币供应量作为货币政策中介目标的关 键。 在文献回顾部分,围绕关联性问题,本文对货币 供应量与经济增长和通货膨胀之间的相关性、协整关 系和因果关系问题从研究实例方面进行了梳理。通过 整理文献发现,在假定货币流通速度为变量而非固定 的情况下(阎虎勤、刘震宇,2011)[1],Friedman(1956)[2] 的传统存量收入货币数量方程式已经从逻辑上揭示 出了货币供应量与经济增长和通货膨胀之间的正向 相关关系;大量以中国数据为样本,以研究货币 M0、 M1、M2与GDP、CPI 之间关系为重点的学者从不同 的角度都研究了它们之间的关系,虽然许多结论之间 互为矛盾,但是学者们都证实它们具有紧密的关联 性。 在理论模型部分,围绕可测性问题,本文建立了 两个理论模型:一个以Friedman(1956)[2]的存量收入 货币数量方程式为基础求解货币供应量增长率预期 值的路径1;一个以阎虎勤、刘震宇(2011)[3]的增量收 入货币数量方程式为基础求解货币供应量预期值的 路径 2。这两条路径中,路经 1的重点在于寻找货币 流通加速度 1t 关于经济增长率 和通胀率 1t r1 πt 的线 性表达式;路经 2的重点在于寻找超额货币增长率 1t 关于经济增长率 和通胀率的线性表达式。 这两条路径,都可以实现测度货币供应量预期目标值 的目的。 1t r 1 πt 在实证分析部分,围绕可测性问题,本文以中国 1994~2010 年的数据为样本,按照货币分类,以货币 供应量 M0 、 M10 、 M1 、 M21 、 M22 、 M23 、 M2 、 M021 为对象,沿着路径 1和路径2这两条路径:从相关性 分析和因果性分析两个角度进行实证分析,选择出适 合作为货币政策中介目标的五种货币类别M0 、 M10 、 M1 、 M2 、 M021;以模型中通货膨胀率 和经济增长 率前面系数 t检验的显著性、以及模型方程可决系 数的大小改变为标准,为每条路径选择出与货币类别 M0 、 M10 、 M1 、 M2 、 M021相对应的 5个优选方程; 以10 个优选方程为基础,计算出两条路径下五种类 别货币增长率的预测值,并且比较预测值与实际值之 间的相关性和发展趋势。实证分析表明:通过路径 1 和路径 2,都可以预测中国五种类别货币供应量的增 长率预测值;但是,路径 2比路径1更具有优势。 π r 在敏感性分析部分,围绕可控性问题,以五种货 币类别 M0 、 M10 、 M1 、 M2 、 M021 为研究对象,以 2010 年为基年,假设2011年中国 GDP 的实际增长率 可能为 9.0%、9.5%、10%、10.5%等四种情况,在每 种实际增长率情况下假设通货膨胀率可能取到 0%、 1%、2%、3%、4%、5%、6%等七种情况,针对这 28 种情况,沿着两条路径进行敏感性分析。在假设 2011 年中国 GDP 实际增长率和通货膨胀率分别为9.5%和 6%、以 及9.0%和5%的情况下,结合两条路径下的预 测值与 2011 年1~9月份货币M0 、 M1 、 M2的增长率 实际值之间的比较,发现在路径 2下所得到的预测值 比路径 1下所得到的预测值更贴近于货币的实际增长 率;2011 年预测值和实际值都小于2010 年,表现出 趋势一致性。 本文研究的不足有两点:一是本文研究采用了年 度数据,今后还要加强对于月度和季度数据的研究, 以便使预测值与实际值更趋一致。二是与传统 Friedman (1956)[2]存量货币数量方程式相 比, 本文 虽 然应用了阎虎勤、刘震宇(2011)[3]的新的增量货币数量 方程,但是对这个新方程式的研究才刚刚开始,对它 的应用也还太少,仍然需要继续研究,并开发出一些 新的应用。 参考文献 (References) [1] 阎虎勤, 刘震宇. 货币增长率、收入流通加速度与通货膨胀—— 基于中国数据的实证分析[J]. 金融, 2011, 1(3): 45-56. [2] M. Friedman. The quantity theory of money—A restatement studies in the quantity theory of money. Chicago: University of Chicago Press, 1956. [3] 阎虎勤, 刘震宇. 一个新的增量货币数量方程式——基于中 国数据的实证分析[J]. 金融, 2011, 1(3): 80-95. [4] 夏斌, 廖强 . 货币供应量已不宜作为当前我国货币政策的中 介目标[J]. 经济研究, 2001, 48(8): 33-43. [5] 陈健. 货币供应量作为我国货币政策中介目标可控性分析[J]. 金融纵横, 2007, 21(13): 18-20. [6] 李春琦, 王文龙. 货币供给量作为货币政策中介目标适应性 研究[J]. 财经研究, 2007, 33(2): 47-57. [7] 张明, 盛军锋. 货币政策中介目标分析——从货币供应量到 其他目标的讨论[J]. 山西财经大学学报, 2008, 30(6): 90-95. [8] 何林, 吕红娟, 何炼成. 货币供应量作为货币政策中介目标 的有效性——基于我国 1999~2009 年数据的实证分析[J]. 经 济与管理研究, 2010, 31(9): 80-87. 28 Copyright © 2012 Hanspub  货币供应量作为中国货币政策中介目标的两条路径 Copyright © 2012 Hanspub 29 [9] 邵立. 略论间接调控模式下中 国货币政策 的有效 性——基于 中介目标相关性和可控性的实证研究[J]. 经济问题, 2011, 33(5): 23-27. [10] 刘明志. 货币供应量和利率作为货币政策中介目标的适用性 [J]. 金融研究, 2006, 49(1): 51-63. [11] 黄安仲, 毛中根. 货币流通速度不稳定不能成为否定货币供 给量作为货币政策中介目标的依据[J]. 经济评论, 2006, 27(3): 76-81. [12] 于辉. 货币政策中介目标的选择——从货币供应量到其他目 标的探讨[J]. 学海, 2009, 4: 112-116. [13] 李克, 丁奕. 我国货币政策中介目标现实选择的实证研究—— 基于 1995~2009 年货币政策的实践[J]. 现代管理科学, 2010, 29(11): 3-5. [14] 陈延林, 杜文光. 货币供应量作为我国货币政策中介目标的 可行性[J]. 华南师范大学学报(社会科学版), 2011, 56(3): 104- 108. [15] 蒋瑛琨, 刘艳武, 赵振全. 货币渠道与信贷渠道传导机制有 效性的实证分析——兼论货币政策中介目标的选择[J]. 金融 研究, 2005, 48(5): 70-79. [16] 张延群. 从M1、M2的内、外生性分析我国货币政策中介目 标的选择——解读央行货币政策中介目标调整的含义[J]. 金 融评论, 2010, 2(5): 28-36. [17] 刘斌, 邓述慧. 中国的货币需求函数的非线性建模与预测[J]. 系统工程理论与实践, 1997, 17(4): 50-57. [18] 杨建明. 我国货币供应量对产出物价预测能力的实证研究[J]. 南开经济研究, 2003, 19(1): 8-13. [19] 赵留彦, 王一鸣. 货币存量与价格水平: 中国的经验证据[J]. 经济科学, 2005, 24(2): 26-38. [20] 苗文龙. 现代货币数量论与中国“高货币化”成因[J]. 数量经 济技术经济研究, 2007, 24(12): 108-116. [21] 钟源, 石静, 黄艳波. 我国货币供应量与经济增长的关系分 析[J]. 市场周刊, 2008, 21(10): 82-83. [22] 刘永, 吴先满. 防范 CPI上涨风险的研究——基于货币供应 量角度的分析[J]. 重庆工商大学学报(社会科学版), 2008, 25(3): 36-39. [23] 张丹, 余玲琴. 我国货币供应量与经济增长的协整性分析[J]. 现代商业, 2008, 3(18): 208-209. [24] 陈彦斌, 唐诗磊, 李杜. 货币供应量能预测中国通货膨胀吗 [J]. 经济理论与经济管理, 2009, 29(2): 22-28. [25] 陈希娟. CPI与GDP、M2 的关系[J]. 经济研究导刊, 2009, 5(4): 52-53. [26] 郭苏文, 赵政安. 我国货币供应量与经济增长的动态相关性 实证研究——基于VA R模型的脉冲响应函数分析[J]. 商业时 代, 2010, 29(36): 37-38. [27] 王宏伟. 我国货币供应量与经济增长的相关性探讨[J]. 商业 时代, 2011, 30(20): 63-64. [28] 魏蓉蓉, 崔超. 货币供给、通货膨胀、经济增长之间关系的实 证研究——基于2006~2010 年数据的分析[J]. 经济问题, 2011, 33(9): 23-27. [29] 阎虎勤, 刘震宇. 中国经济增长与通胀坐标系[M]. 北京: 中 国财政经济出版社, 2011: 104-106, 236-248. |