Modern Management

Vol.06 No.03(2016), Article ID:17896,9

pages

10.12677/MM.2016.63014

Research on the Recessive Costs Estimation Methods in the Operational Phase of Green Building

Bilin Shao1, Xiaodong Li1, Yan Zhang2

1School of Management, Xi’an University of Architecture and Technology, Xi’an Shaanxi

2Guangzhou Municipal Construction, Guangdong Guangzhou

Received: Jun. 9th, 2016; accepted: Jun. 25th, 2016; published: Jun. 28th, 2016

Copyright © 2016 by authors and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

ABSTRACT

The recessive costs in the operational phase of green buildings are too large to spread green buildings. Against this problem, the recessive costs are divided two aspects, one is easy to quantify, the other is hard to quantify. For the former, the article builds the estimation function. For the latter, the article chooses thirteen indexes from green technology, business management, employee and environment. Then using structure entropy method assigns index weights, it makes a evaluation model by adopting the fussy comprehensive evaluation. Through the empirical analysis, this method is useful to control the recessive costs and spread the green building.

Keywords:Green Building, Operational Phase, Recessive Cost, Structure Entropy Method

绿色建筑运营阶段隐性成本估算方法研究

邵必林1,李晓东1,张妍2

1西安建筑科技大学管理学院,陕西 西安

2广州建筑集团,广东 广州

收稿日期:2016年6月9日;录用日期:2016年6月25日;发布日期:2016年6月28日

摘 要

运营阶段隐性成本过高已成为制约绿色建筑推广的主要瓶颈问题之一。针对这一问题,本文将隐性成本分为易量化与难量化两个层面。针对易量化隐性成本,建立了估算函数。针对难量化隐性成本,本文从绿色技术、企业管理、员工、环境保护四个层面选取了13个指标,通过结构熵权法确定指标权重,运用模糊综合评判法构建了绿色建筑运营阶段隐性成本的评价体系。实证分析表明该方法能为绿色建筑运营阶段隐性成本的监控提供一定的帮助,对于绿色建筑的推广具有积极的意义。

关键词 :绿色建筑,运营阶段,隐性成本,结构熵权法

1. 引言

2006年以来,我国每年的绿色建筑增长量呈不断上升的趋势 [1] 。在建筑项目生命周期造价中,85%为运营成本,15%为建设成本 [2] 。因此,运营管理的不足使得我国绿色建筑面临“量多质少”的尴尬境地。

建筑节能专家江亿院士表示,许多绿色建筑不符其绿色之名,其能耗高于普通建筑 [3] 。分析表明,其主要原因是对绿色建筑运营阶段隐性成本的认知和控制不到位。遗憾的是,学术界针对绿色建筑运营阶段隐性成本的研究几近寥寥。2011年贾宏俊、段宏亮在《基于BP神经网络的绿色建筑造价成本估算模型》 [4] 中通过采用神经网络的方法建立绿色建筑造价成本估算模型来对其造价成本进行控制; 2012年曹申、董聪在《绿色建筑全生命周期成本效益评价》 [5] 中按照成本发生时间对绿色建筑全生命周期内的各项成本进行分析。这些研究大多集中于绿色建筑全生命周期的显性成本的控制。在此背景下,本文通过分析绿色建筑运营阶段隐性成本的内容,尝试建立一套绿色建筑运营阶段隐性成本的估算方法和评价体系,为企业进行隐性成本控制提供一定的参考。

2. 绿色建筑运营阶段隐性成本的内涵

2.1. 绿色建筑运营阶段隐性成本

绿色建筑运营阶段隐性成本在理论界尚未形成明确的定义,为了便于研究,本文以绿色建筑运营阶段为基础,结合隐性成本的特点,将绿色建筑运营阶段的隐性成本界定为:

在绿色建筑的生产运营过程中,由于管理、技术、社会和环境等众多因素的影响,使企业产生游离于会计账户之外的各种额外的支出。

2.2. 绿色建筑运营阶段隐性成本的构成

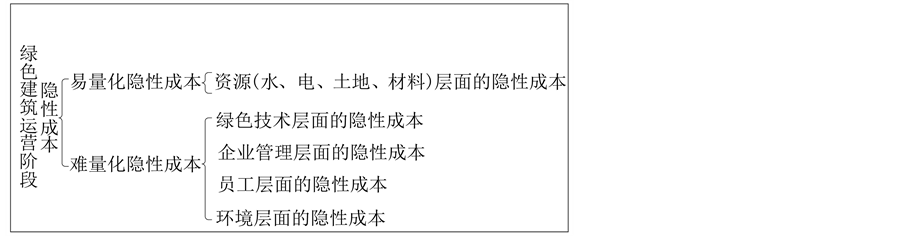

按照“四节一环保”原则,本文将绿色建筑运营阶段隐性成本分为易量化和难量化两个层面 [6] ,如图1所示。

对于易量化的隐性成本,本文将考虑资金时间价值,建立估算函数;对于难量化的隐性成本,本文进行相关的评价研究。尽可能全面直观地反映绿色建筑运营阶段隐性成本的整体构成和显性表现。

Figure 1. Constitute of hidden cost

图1. 隐性成本的构成

3. 绿色建筑运营阶段易量化隐性成本估算函数

根据绿色建筑的固有特点,本文将绿色建筑运营阶段水、土地、能源、材料的消耗定义为绿色建筑运营阶段易量化隐性成本。引入施工会计核算材料费用的计算公式,综合考虑资金的时间价值,构建绿色建筑运营阶段易量化隐性成本的估算函数。

1) 水资源消耗隐性成本函数

绿色建筑节水主要包括雨水收集回用、中水回用、冷凝水收集回用等。据此建立隐性成本估算函数为:

(1)

(1)

式中,

F水表示水资源消耗的隐性成本;

t表示设备使用年限;

P水表示水资源年均消耗成本;

f表示年利率。

2) 能源消耗隐性成本函数

节能主要指采用新型设备和技术节约能源。因此需要将设备折旧考虑其中。据此建立隐性成本估算函数为:

(2)

(2)

式中

F能表示能源消耗隐性成本;

P能表示能源年均消耗成本;

f表示年利率;

B0表示设备原值;

n表示设备已使用年限;

d表示折旧率。

3) 材料消耗隐性成本函数

节材主要包括循环材料回收、采用以废弃物为原料生产的建材等。据此建立隐性成本估算函数为:

(3)

(3)

式中,

F材表示材料消耗隐性成本;

P材表示材料消耗年均总成本;

f表示年利率。

4) 土地资源消耗隐性成本函数

建筑节地主要包括旧建筑再利用、透水地面使用、地下空间开发等。据此建立隐性成本估算函数为:

(4)

(4)

式中,

F地表示土地资源消耗隐性成本;

P地表示土地租用成本;

f表示年利率。

综上所述,绿色建筑运营阶段易量化隐性成本估算函数为:

(5)

(5)

4. 绿色建筑运营阶段难量化隐性成本评价体系

对绿色建筑运营阶段难量化隐性成本的评价思路为:从绿色技术、企业管理、员工、环境保护四个层面选取了13个指标,通过结构熵权法确定指标权重,运用模糊综合评判法构建绿色建筑运营阶段隐性成本的评价体系。

4.1. 绿色建筑运营阶段难量化隐性成本指标构成

在综合分析现有研究成果和实际调研的基础上,本文尝试从技术、管理、员工和环境保护四个层面,提出并构建了绿色建筑运营阶段隐性成本的指标体系,如表1所示。

Table 1. Index system of hidden cost

表1. 隐性成本指标体系

4.2. 评价方法

4.2.1. 结构熵权法

目前,由于权重赋值所需的原始数据来源不同,指标体系权重的确定方法主要有两大类,即主观赋值法和客观赋值法 [8] 。两类方法有它们的优势,但自身也存在不足之处,如表2所示。

本文采用的方法是结构熵权法,它是基于熵理论,并结合了主观赋值法与客观赋值法的特点而形成的一种新的权重系数结构分析方法。其基本思想是通过研究系统指标及其之间的相互关系,将其分解为若干个独立的层次结构,运用德尔菲专家调查法与模糊分析法相结合的方法采集专家意见,形成“典型排序”,采用熵理论定量分析“典型排序”结构的不确定性,避免可能产生潜在的偏差数据统计 [9] 。最后通过计算获得同一层次各指标的相对重要性排序,从而确定每一层次同类指标重要程度数值,即指标的权重。

4.2.2. 模糊综合评判

鉴于隐性成本种类繁多、构成体系多样,评价绿色建筑运营阶段隐性成本属于多因子评价问题。所以本文运用模糊综合评价法对其评价。

5. 算例分析

某公司新建工厂位于西安高新技术产业开发区,总占地面积为127,000 m2。项目由澳大利亚某钢铁集团投资建设。该公司是陕西省首个两获三星级绿色建筑评价标识的企业。

5.1. 绿色建筑运营阶段易量化隐性成本估算

结合设备的使用周期,本文以20年为标准年限,根据获取的数据信息(如表3所示),计量该公司绿色工业厂房运营阶段的隐性成本:

据前述公式(1)~(4)可得节水、节能、节材、节地的隐性成本情况。其中:

1)

2)

3)

4)

综上所述,据公式(5)可得到该公司绿色工业厂房运营阶段20年后隐性成本为:

5.2. 绿色建筑运营阶段难量化隐性成本综合评价

5.2.1. 指标权重确定过程

1) 确定“典型排序”矩阵

在该企业中,根据工作经验、理论水平、研究成果等多方面因素综合考虑选取5名专家进行打分,得到专家意见表,从而形成“典型排序”矩阵,如表4所示。

2) 进行盲度分析

由于“典型排序”矩阵中的数据存在偏差和不确定性,为了排除这些影响,需要对该矩阵进行熵值分析。本文将隶属度矩阵函数定义如下:

Table 2. Comparison table of Subjective evaluation method and objective evaluation method

表2. 主观赋值法与客观赋值法的对照表

Table 3. Data information

表3. 数据信息

Table 4. Matrix of “typical sort”

表4. “典型排序”矩阵

(6)

(6)

其中I为专家对某一特定指标给出的打分,取值范围为{1, 2, 3, 4}。m为转化参数量,令 ,在本文中m = 6。U(I)取值在(0,1]之间,比重越大,其值越靠近1。

,在本文中m = 6。U(I)取值在(0,1]之间,比重越大,其值越靠近1。

将“典型矩阵”中的Iij带入公式(6),可得定量转化矩阵b。

各个专家对于特定指标的平均认识度为:

(7)

(7)

将矩阵b中的数据代入公式(7)得:

由于认知不同,专家对指标的理解存在偏差,这种认知上的不确定性即为“认识盲度”,记作:

(8)

(8)

将bj的结果代入公式(8)中得:

5名专家对于指标的“一致看法”记为xj:

(9)

(9)

将bj、Qj的结果代入公式(9)得:

3) 归一化处理

最后,对 进行归一化处理,求得向量αj:

进行归一化处理,求得向量αj:

(10)

(10)

将xj的结果代入公式(10)得:

以上求得的向量αj即为一级指标的权重。同理可求得二级指标的权重,本文将不再赘述,直接将结果列出,如表5所示。

5.2.2. 模糊综合评价过程

1) 指标集和评判集的确定

绿色建筑运营阶段隐性成本评价体系包括4个一级指标,指标集A = (A1, A2, A3, A4)。本文中,评价结果分5个等级,即(极大、大、中、小、极小),故评判集V = (极大、大、中、小、极小)。且还可以设立相对应的模糊子集,如81~100极大,61~80为大,41~60为中,21~40为小,0~20为极小。二级指标的指标集与评判集的确定过程同上所述。

2) 确定模糊评判矩阵

在该企业,选取工作经验丰富的50名员工,对评价体系中各指标进行打分,确定一张隶属表,如表6所示。

3) 确定隶属度

计算二级指标各等级评分人数占总人数的比例,得出二级指标对应的隶属度:

Table 5. Weight assignment

表5. 权重赋值

Table 6. Scores of evaluation

表6. 打分评价汇总

其中:R1表示绿色技术的隶属度矩阵;R2表示企业管理的隶属度矩阵;R3表示员工的隶属度矩阵;R4表示环境保护的隶属度矩阵。

4) 计算综合评价结果

通过模糊变换公式:B = W × R (W为权重矩阵,R为隶属度矩阵),计算得到各级指标的综合评价向量。

通过模糊变换公式求得一级指标的评价结果为:

绿色技术方面的隐性成本综合评价向量为:(0.10, 0.33, 0.09, 0.44, 0.04);

企业管理方面的隐性成本综合评价向量为:(0.12, 0.20, 0.49, 0.14, 0.04);

员工方面的隐性成本综合评价向量为:(0.17, 0.19, 0.45, 0.12, 0.07);

环境保护方面的隐性成本综合评价向量为:(0.13, 0.10, 0.23, 0.42, 0.12)。

将所得结果作为一级指标的隶属度矩阵,结合之前求得的一级指标的权重,计算得到最终的综合评价结果向量为:(0.13, 0.21, 0.32, 0.28, 0.07)。

5.2.3. 评价结果分析

分析最终的综合评价结果向量可知,该企业运营阶段的隐性成本为中等水平。但是该公司仍存在一些亟待解决的问题。

一方面,该公司在绿色技术和环境保护这两个方面的隐性成本控制的比较好。原因在于其采取了引领整个行业的节能降耗和减少污染的“绿色技术”。数据显示,该公司非传统水源利用率达到40%,生产材料再利用率高达90%;由于运用佳密克斯钢纤维工艺技术,用钢量节约30%;由于采用先进的能耗转化设备,单位能耗下降15%,其中地源热泵在较传统空调高40%~60%的情况下,能耗和运营费用却降低40%~50%左右。另一方面,该公司在企业管理及员工这两方面的隐性成本控制属于中等水平。通过调研了解到该公司成立时间较短,企业的规章制度、管理机制以及员工管理方面尚未成熟,这是导致运营阶段隐性成本较高的原因所在。因此,可以通过进一步健全企业规章制度、加强对各级管理者及员工的培训、建立完善的绿色建筑运营管理标准等措施达到降低隐性成本的目的。

6. 结论

本文分析了绿色建筑运营阶段隐性成本的内容,将其分为易量化和难量化两个层面。针对易量化隐性成本,构建了充分考虑资金时间价值的估算函数。针对难量化隐性成本,尝试运用结构熵权法和模糊综合评判建立了绿色建筑运营阶段隐性成本的评价体系。研究成果使学术界和实际应用领域更为全面直观地认知绿色建筑运营阶段的隐性成本或隐性收益;客观计量和估算其隐性成本,为完善成本控制体系提供了较为可靠地理论依据;对于绿色建筑的推广具有积极的意义。

基金项目

西安市建设科技研究项目“建筑工程项目施工阶段隐性成本构成及控制对策研究”(SJW2015-03)。

住房与城乡建设部软科学研究项目(项目编号2016-R3-014)建筑施工项目隐性成本量化模型及控制对策研究。

文章引用

邵必林,李晓东,张 妍. 绿色建筑运营阶段隐性成本估算方法研究

Research on the Recessive Costs Estimation Methods in the Operational Phase of Green Building[J]. 现代管理, 2016, 06(03): 105-113. http://dx.doi.org/10.12677/MM.2016.63014

参考文献 (References)

- 1. 田慧峰, 张欢, 孙大明, 等. 中国大陆绿色建筑发展现状及前景[J]. 建筑科学, 2012, 28(4): 1-7

- 2. 于巧稚, 程大章. 绿色建筑的运营管理[J]. 中国建设信息, 2013(8):22-26.

- 3. 戴丽. 运营是实现绿色建筑的关键一环[J]. 节能与环保, 2015(4): 22-23.

- 4. 贾宏俊, 段宏亮. 基于BP神经网络的绿色建筑造价成本估算模型[J]. 项目管理技术, 2011, 9(6): 67-70.

- 5. 曹申, 董聪. 绿色建筑全生命周期成本效益评价[J]. 清华大学学报(自然科学版), 2012(6): 843-847.

- 6. 邵必林, 王立轻, 吴琼. 工程项目工期隐性成本控制模型研究[J]. 建筑经济, 2014(1): 41-44.

- 7. 王建廷, 程响. 绿色建筑运营管理标准的编制思考与框架设计[J]. 建筑经济, 2014(11): 19-23.

- 8. 程启月. 评测指标权重确定的结构熵权法[J]. 系统工程理论与实践, 2010, 30(7): 1225-1228.

- 9. 施骞, 徐莉燕. 绿色建筑名实之困[J]. 同济大学学报(社会科学版), 2007(2): 112-117.