Finance

Vol.06 No.01(2016), Article ID:16896,17

pages

10.12677/FIN.2016.61005

Bank Merger’s Strategy under Financial Holding Companies (FHC) Act

—Case Study of CTBC Holding Company in Taiwan

Dongyi Zhang1, Min-Lee Chan2, E-Ching Wu2

1School of Economics Information and Engineering, Southwestern University of Finance and Economics, Chengdu Sichuan

2Department of Finance, Providence University, Taichung Taiwan

Received: Sep. 17th, 2015; accepted: Jan. 26th, 2016; published: Jan. 30th, 2016

Copyright © 2016 by authors and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

ABSTRACT

Facing the fierce competition in international financial markets and the booming of M&A activities, which is worth $3.5 trillion dollars in the global total of 9500 cases in 2000, financial holding companies (FHC) in Taiwan are continually established following the passage of Financial Holding Company law at year 2001. The financial institutions aim to integrate banks, security firms or insurance companies either to reduce costs, or to obtain the operating benefits for the maximization of shareholders’ wealth. There are more matured and successful merger cases in foreign countries, such as, 1998 the Citigroup-travelers merger and 2003 BOA-Fleet Boston merger. Most of foreign financial merger cases take strategic policy into consideration in way of horizontal or vertical merger. Following the development of M&A, the financial institutions in Taiwan try to find suitable partners for mergers even if the target firm may be a troubled bank. Whether the M&A in Taiwan financial firms could reach their goals deserves further study. This paper applies the merger case analysis of CTBC holding company and tries to find out the determinants in decision-making of merger activities. The results should provide useful information for both acquirers and target companies in consideration of the merger.

Keywords:Financial Holding Company, Merger, Strategic, Performance, Case Study

在金控法下银行购并之策略及个案研究

—以台湾中信金控为例

张冬忆1,陈明丽2,吴萼清2

1西南财经大学经济信息工程学院,四川 成都

2台湾静宜大学财金系,台湾 台中

收稿日期:2015年9月17日;录用日期:2016年1月26日;发布日期:2016年1月30日

摘 要

面对国际金融市场的激烈竞争,金融购并的热潮正方兴未艾,2000年全球共有9500个案,购并总值$3.5兆美金。因应世界潮流,2001年台湾通过金融控股公司法,各大金融机构透过不断整合银行、证券和保险业者,成立金融控股公司,期望降低成本以获得财务、经营上的效益,达到股东财富最大化。金融购并是未来金融市场发展的必然趋势,国外购并案例较多且成熟,例如,1998年的花旗银行与旅行家集团高达829亿美元的购并案、2003年的美国银行BOA以417亿美元股权收购弗雷特波士顿银行Fleet Bostton Financial,国外购并案例多数带有策略性考虑,而台湾的银行业因应世界购并潮,为大型化进行的金融业购并,不乏有收购问题银行的购并案,因此,台湾的银行业是否能达1加1大于2的购并综效、增加市占率,值得我们进行研究。本文以个案分析法对台湾个案公司-中信金控的购并过程和结果进行系统分析、探讨,找出金融业购并的决策因素和模式,分析其购并背后的真正意义;为未来可能会面临购并的主并公司和目标公司提供更多的参考。

关键词 :金融控股公司,购并,策略,绩效,个案研究

1. 引言

1.1. 研究背景

随着台湾经济的成长,金融业蓬勃发展,面对金融自由化、国际化,新商业银行纷纷成立,金融机构的家数不断增多,在如此竞争激烈的环境下,银行为争取客户,不惜降低授信标准,使得逾期放款出现了严重的问题,因而政府对金融机构加大了整顿力度,金融机构合并法也由此诞生,鼓励金融机构大型化,并藉此提升金融业国际化和全球化的竞争力。

台湾的银行规模远小于世界级的大银行,加上银行家数的不断增多,造成了金融业竞争更加激烈,金融产品同构型高,使得银行获利稀释;此外,直接金融的兴起,势必会冲击银行业的发展,以上种种都是台湾目前金融业面临的问题。未来若想在金融市场中生存,便必须整合银行同业和异业,推出更多元化的金融商品,金融业的购并便是时势所趋。因应世界潮流,2001年台湾通过金融控股公司法,使台湾金融业走向大型化经营。至目前为止(2015年),台湾共有16家金融控股公司(2008年之前有14家,2008年新增台湾金控、2011年新增合库金控),16家金融控股公司共有90多家子公司,其中银行16家、保险公司10家、证券商18家(数据源:金监会银行局全球信息网金融统计资料)。各大金融机构透过不断整合银行、证券和保险业者,大型化其规模,期望降低成本以获得财务、经营上的效益,台湾目前规模最大的金控公司为民营的国泰金控(保险为主体),总资产近3280亿美元。

金融控股公司(金控公司)系指母公司经营某类金融业务或仅从事股权收益活动,并透过控股旗下金融机构子公司的控股公司。金控公司定义为对一银行、保险公司或证券商有控制性持股,并依照金融控股公司法设立的公司。金融控股公司分为纯粹控股公司和事业型控股公司两种(傅清萍,2001) [1] ,前者主要目的是投资,并不直接干涉子公司的业务经营,台湾金控公司属之(纯粹控股公司);而后者以控股公司操纵各子公司的业务,容易产生弊端。

台湾主要参考美、日金融制度,在跨业经营的模式下采取金融控股公司制度,以下针对各国金融业跨业经营的模式进行简介。美国在1993年银行法中将美国银行区隔为商业与投资银行,限制跨业经营;1956年订定银行控股法;1999年通过金融服务现代化法案,该法案的特点是消费者可以在一家金控公司内办妥所有的金融交易。日本金融机构在二战以前可以跨业经营,战后在1947年制定独占禁止法,禁止控股公司设立,当时日本的两大金融业务分离规则是长短期融资分离和银行、信托分离,97年通过法案,允许日本各金融机构跨业经营各种金融业务,扩大银行经营范围。英国1986年进行了金融大革命,使得所有的金融机构都可以参加证券交易所的活动,英国银行提供综合性服务的方式,系由银行及其直接投资的子公司,共同提供银行、证券、保险等综合性金融服务。德国的综合银行制度是世界最为开放的银行经营模式,综合银行系指银行得混合经营各种不同的金融业务,无须因业务性质不同或期间不同,分别设立不同机构经营,综合银行本身可以兼营证券业,但银行经营保险业务需要设立子公司。综合分析看出,美国、日本系采取金融控股公司制度,而欧洲国家如英国、德国则采用综合性的银行制度。台湾主要参考美、日金融制度,在跨业经营的模式下采取金融控股公司制度。金融控股公司的潜在效益包括资源共享、资源整合、营运效益提升、子公司专业化发展、作业平台整合、集资优势 [2] 。

1.2. 研究目的

因应世界潮流,金融机构透过金融购并大型化以提升规模经济或范畴经济,金融业的购并成为众多研究关注的焦点,究竟金融购并是否能发挥1加1大于2的综效,值得进一步探究。本文将以台湾中信金控下中信银行购并万通银行的个案进行分析探讨,中信金控为台湾外资比例最高的民营金控公司,台湾第三大民营金融控股公司,2015年总资产近1230亿美元,为典型的台湾金融业代表,因此,本文以中信金控的购并过程和结果进行系统分析、探讨,找出金融业购并的决策因素和模式,分析其购并背后的真正意义;为更多的购并活动提供参考购并策略意义。

2. 文献回顾

2.1. 购并基本理论之相关研究

购并,为二个以上企业间对于其营业、资产、股权、负债为合并、收购之经济行为,其包含了收购与合并二层意义,二者具有不同的法律地位(伍忠贤,2002) [3] 。

收购:所谓收购是指购并公司以现金、股票等有价证券,从目标公司的股东手中,买下目标公司的全部或部分股份,使目标公司成为购并公司之转投资事业。收购分为:股权收购和资产收购。

合并指两家或两家以上的公司,为了达成某种目的而结合在一起。合并分为吸收合并和设立合并。

企业购并的方式,包括收购与合并、股权转换、公司分割等商业交易行为,其主要目的是基于企业为了获得多元性成长与达成外部成长策略的方法与手段。企业购并的种类可分为1) 水平式购并:指位于同一地理位置内,生产相同产品或代替性很高产品之两家或两家以上公司间之购并行为,购并者与被购并者间存在着竞争关系;2) 垂直式购并:同一产业中,一方为他方之实际或可能供应者之购并行为;3) 多角化购并:指相互购并之公司并不生产相同之产品,且一方非他方之实际或可能之供应者之购并行为(吴怡德、叶鸣朗、陈美玲,2005) [4] 。

2.2. 购并动机理论之相关研究

企业购并的动机总体可分为效率、傲慢、代理理论三大类。按动机的结果可分为公司价值极大化和非价值极大化两类,其中效率理论属于实现公司价值最大化的目标,后两种理论则是造成非价值极大化的结果(伍忠贤,2002) [3] 。

1) 效率理论

企业购并的目的主要是增加利润和降低风险,该理论认为通过企业购并可以提升财务、营运和管理效率,实现购并后的公司价值大于购并前各个公司的价值之和,即效率理论的目的是实现公司价值极大化。它具体包括营运综效和财务综效假说。

营运综效来自于规模经济,它分为起动综效和狭义营运综效,前者强调时效的把握;后者则认为无论何种方式的购并皆可促进营运综效。

财务综效理论由Willbur G. Lewellen在1971年提出,它具体包括节税、减少公司风险、获取资本利得以及价值低估理论。

2) 傲慢假说

公司经营者太高估自己的实力,凭着主观意识去推断,认为购并一定会带来好的结果,因此会出现买错的现象。此种情形与其傲慢的心态有密切关系。

3) 代理理论

包括成长极大假说、自由现金假说、经营者个人风险分散理论。具体指公司只注重成长和规模,不重视盈利;公司经营者盲目投资,没有理财意识;当经营者个人利益和公司盈亏相联系时,经营者会做出一些购并动作,实现公司盈亏均匀。

总之,金融机构购并可能动机包括扩大企业规模、提高管理效率、实现多角化经营、改善财务结构、实现优势互补、增加市场占有率和提升整个企业的形象。

2.3. 购并绩效理论之相关研究

绩效是企业目标策略实现的程度或效果,衡量绩效的方法包括财务指标和非财务指标两种。具体包括财务绩效、营运绩效以及组织效能。财务绩效的衡量指标包括每股收益、资产报酬率、股东权益报酬率等相关的财务比率;营运绩效的衡量指针包括市场占有率、产品质量表现等非财务比率;组织效能的衡量主要包括组织目标、企业声誉、员工情况等(魏郁祯,2005) [5] 。财务绩效的评估通常会选用股东权益报酬率、资产报酬率、每股盈余等财务绩效指标,但未考虑到费用的正负向效用,因而可采用经济附加价值(EVA)来衡量企业的绩效(曹耀钧) [6] 。金控公司的成立能够为企业带来正向综效,它可透过母公司统一调度,提升资本效率;同时发挥了市场规模,发挥了跨售综效;除此它还可以降低资金成本,扩大品牌效益,增加税务利益等(沈志贤,2003) [7] 。两家卓越的金融机构合并,能够充分发挥集团式的交叉销售效益,同时能够提供多元化的服务。花旗集团与旅行家集团合并就是一个成功的合并案。合并后花旗透过企业金融、消费金融以及新市场的收入弥补投资银行的不足之处,从而提高了自身获利能力;同时花旗信用卡的发售,旅行家集团提供保险,所罗门美邦的投行和私人银行商品,都使得其透过交叉营销获取丰厚的利润(李亚光,2003) [8] 。

本文个案中的购并绩效主要侧重于分析财务绩效,包括对购并前各公司基本财务报表的查看,并对公司财务比率按照经营能力、获利能力以及偿债能力进行对比分析;对购并后银行的综合指标进行排名,观测出购并前后银行各项指标排位的变化,从而看出购并后银行的综合状况。

2.4. 研究目的与方法

本文研究采用个案分析法,透过收集有关国内外金融业购并策略及绩效分析的期刊、论文和书籍等,找到购并前后的财务报表以及其他指标,计算出相关的比率,再采用比较分析的方法对购并前后两家银行的综合业务、财务以及管理方面进行评估,最后得出其购并的综效。

3. 个案研究

本研究采取个案研究方法,为排除政府持股对购并活动的干扰因素,因而以中信金控之中信银行与万通银行购并进行研究,中信金控为台湾具代表性的民营金控公司,透过其购并活动的个案分析,以了解金融购并是否能发挥综效。以下先就主并银行(中信银行)与目标银行(万通银行)之成立与背景进行介绍,再分别就两家银行在购并(2003年)前业务分析、财务分析、管理评估等三个构面,汇总整理并比较。接着就其合并后存款余额、放款余额、资本额、净值、资产总额、台湾地区内分行家数等方面,分析其合并后于台湾地区银行之排名及分布相对情形,并与各金控进行比较。

3.1. 个案分析

中国信托金融控股公司

设立日期:2002年5月17日

资本额:新台币1525.72814620亿元

子公司:中国信托商业银行

中国信托综合证券

中国信托保险经纪人

中国信托创业投资

中国信托资产管理

中信保全

台湾彩券

中国信托人寿保险

1) 个案背景:

中信金控最初单独由中国信托商业银行以股份转换方式于2002年5月17日成立,同年陆续纳入中信保经、中信证券、中信保全。2003年起,也陆续成立中信创投、中信资产管理、台湾彩券三家子公司。

2003年,中信金控买下万通商业银行全部股权,使其成为中信金控的子公司后,并于12月并入同属旗下的中国信托商业银行。

2006年7月18日,中信金控成立台湾彩券。

2011年3月,中信金控标购美商大都会保险金融集团在台子公司大都会国际人寿保险100%股权,后更名为中国信托人寿。

2012年11月,中信金控取得富鼎证券投资信托98.6%股权,富鼎投信于2013年1月更名为中国信托证券投资信托。

中国信托商业银行股份有限公司(主并银行)

设立日期:1966年3月14日

资本额:新台币751.03亿元

万通商业银行(被并银行)

设立日期:1991年12月30日

资本额:新台币120亿元

2003年12月,中信银以新台币195.7亿元购并万通商业银行,成为台湾规模最大的民营银行。2004年10月,以新台币11亿元再购并被中央存款保险公司接管的高雄县凤山信用合作社。2007年9月,以新台币44.9亿元购并同样遭中央存款保险公司接管的花莲区中小企业银行,使得分行数扩增至142家,成为全国分行数第六的银行,中信银与国泰世华银行并列为分行数最多的民营银行。2008年4月26日,再并入同为中信金控旗下的中国信托票券 [9] [10] 。

2) 营运策略

中国信托金控积极落实公司治理,确定企业的社会责任,列明有效的奖惩机制;致力于永续发展的理念,做好资源的合理利用以及对环境的保护;同时积极推动社会公益,例如保障员工合法权益、关注健康与安全、建立适当的沟通机制,与供货商积极合作、提供慈善公益。中国信托金控将按照自己的品牌精神,秉承守护与创造的企业使命以及关心、专业、信赖的品牌特质,为客户提供更方便的服务管道和更多元的金融服务,打造台湾第一、亚洲领先的领导品牌,成为全球最佳华人金融机构。

中国信托金控各子公司之间的跨区块服务,积极整合集团下成员业务,发挥集团的综合效益;同时拓宽国家市场,架构国际化平台,提供金融品牌服务;寻找合适的目标,发挥购并效益;提供多元化的产品满足不同客户的需要。

(数据源:中信金控网站——关于中国信托)

3.2. 购并前汇整比较

本研究以中信银行于2003年购并万通银行前3年,两家银行在购并前业务分析、财务分析、管理评估等三个构面探讨,数据源于2000年~2003年台湾经济新报关于该银行的相关资料,汇总整理并比较。(以下数据源于台湾经济新报)

1) 业务分析:

中信银行购并万通银行的时间为2003年9月,因而我们选取了两家银行在购并前三年各自的相关指标进行业务比较,如表1所示。从中可以得知,就整体存款余额及放款余额而言,中信银行(主并银行)的规模远大于万通银行(目标银行),说明中信银行的整体实力和规模较万通银行更雄厚。

细看存款来源可以发现,两家银行存款来源实际差距较大的是定期存款和储蓄存款,特别2000年时,中信银行的定期存款大约是万通银行的4倍,但随着时间的变化,这种差距在不断的缩小。另外,中信银行在2000年邮汇局存款为0,在2001年其他存款为0,以上说明中信银行的存款主要来自较为稳定的定期存款和储蓄存款,而万通银行的存款来源结构则较为多元化,涉及了大部分的存款细项。据此,若中信银行购并万通银行,整体规模会更大,把握的板块也更多,能实现优势互补。

另从放款观之,从两家银行对行业的授信集中情形可以看出,万通银行主要集中于制造业和金融保险不动产业,而中信银行也涉足制造业和金融保险不动产业,但对其他私人授信占比更多(例如房贷授信)。针对股票质押授信方面,中信银行相对万通银行较愿意承担股票质押授信风险以赚钱较高利润,但中信银行每年在此的授信比率为控制在5%左右,变化较小,而万通银行则购并前不断的增加股票质押授信比率。综合上述,可知两家银行各有不同的授信政策,中信银行于购并前有相对较为稳定的授信政策,而购并万通银行,将使整个放款授信的行业更加多元,范围更加广阔,以降低资产风险。

(a) (b)

(b)

Table 1. (a) (b) Comparisons of deposits and loans at 3 years prior to merger of CTBC and WT bank

表1. (a) (b) 中信银行购并万通银行前3年之存放款比较

银行业收入来自于传统业务的利息收入与新兴业务的非利息收入,而非利息收入主要来自于手续费、佣金、投资损益、汇兑损益等收入,波动性较大。由手续费占银行总资产之比可探知银行营收结构情况,藉此得知银行朝向非传统银行业务发展的趋势,目前世界主要银行业非利息收入占营收比重约为20%,由表1得知中信银行与万通银行各自选择了不同的行业授信,能够使得贷款范围更广泛,从而获得更多的贷款利息收入。综上就业务分析而言,若中信银行购并万通银行,则会更好的做到优势互补,实现共赢。

2) 财务分析:

针对两家银行购并前三年各自的财务状况、经营成果以及现金流,我们分别就财务结构、偿债能力以及经营能力进行购并前比较。

从表2可知,存款负债占净值比这一指针而言,万通银行略大于中信银行,可见万通银行杠杆操作略大于中信银行。偿债能力方面,以现行规定,金融机构最低法定流动准备比率为7%,表2显示中信银行的流动准备比率明显大于万通银行,说明前者较后只者面对流动性危机时具有更好的流动性能力。

对于经营能力,表2显示员工平均的营收以及员工平均的获利额来看,中信银行皆优于万通银行。此外,中信银行的逾放比率低于万通银行,说明中信银行资产质量相对较佳,中信银行的资产周转率高于万通银行,说明中信银行资产的利用率相对较有效率。综合观之,中信银行经营能力优于万通银行,若两家银行购并,由中信银行主导购并,藉由其优势管理经营能力,应可提升万通银行资产质量与效率。

(a)

(b)

Table 2. (a) (b) Financial analysis at 3 years prior to merger of CTBC and WT bank

表2. (a) (b) 中信银行购并万通银行前3年之财务比较

最后分析获利能力,表2显示,中信银行明显大于万通银行,这样看来购并会增加万通银行的获利能力,从而使得整体的获利状况更加。

综合上述,不论是财务结构、偿债能力、经营能力或获利能力,购并前中信银行明显优于万通银行,因此于后续购并活动中形成主导角色。

3) 管理评估:

针对中信银行和万通银行在风险管理、资产质量以及资本各方面的指标,于购并前进行比较,结果列于表3,发现风险管理指标主要是从市场风险和敏感性进行分析的。就市场风险而言,主要考虑市场利率和汇率变动的不确定性给商业银行带来损失的可能性。风险值越大,说明存在银行损失的可能性较

(a)

(b)

Table 3. (a) (b) Comparisons of risk managements at 3 years prior to merger of CTBC and WT bank

表3. (a) (b) 中信银行购并万通银行前3年之风险管理比较

大。因而从中可以看出,万通银行存在的市场风险较小,若实现中信银行和万通银行购并后,整体的市场风险会有所降低。根据利率敏感性资产与负债的比率可以看出,两家银行该比率都大于1,说明存在正的资金缺口。该指标越大,说明银行流动性来源越多,流动能力越强,从中可以看出万通银行较中信银行更具流动性。

资产质量方面,就资产和放款这两个基本指标而言,由于中信银行的整体规模更大、实力更强,因此中信银行的两指标数值均远大于万通银行。而就放款占资产的比率来看,说明放款在整个资产中占据的比重较大,但两家银行的指标数值差距不大。针对逾放款和催收款看,中信银行的指标数值较大,但比较逾期放款数在整个放款中的比值而言,万通银行的逾期放款量大,可能是由于本身规模小所导致。而就备抵提存和呆账覆盖率看,中信银行对呆账准备考虑更全面,预提更充足,能更好的解决逾期贷款所带来的损失。

资本安全性比较,首先考虑厉害关系,万通银行对此类授信金额和比重都较大,存在潜在风险。同时万通银行的投入资本较大。但比较资本适足率,两家银行都达到了8以上,但中信银行的比值略高,说明它抵御风险的能力就越强。

以上即可说明若两家实现购并,则会达到更好的互补效果。

3.3. 购并后汇整分析

中信银行与万通银行于2003年9月合并后,是否能达综教效,以下就其存款余额、放款余额、资本额、净值、资产总额、台湾地区内分行家数于本地区银行之分布情形及排名,并与各金控进行比较。再对中信银行、万通银行的营业收入分布情形分析,并针对手续费收入分析其于本地区银行排名情形。(上述各项数据源于2003年12月台湾经济新报的资料)。

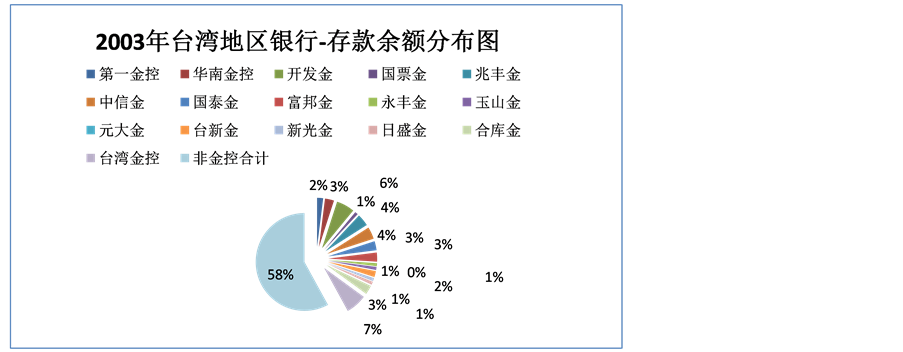

指标一:存款余额

图1为2003年各银行之存款余额占所有银行总存款比率之圆饼图。分别就金融控股公司旗下之银行与非金融控股公司之银行统计存款占比。表4显示中信银与万通银行于购并前占所有台湾的银行业存款占比排名,分别为第7名与第20名;购并后属于中信金控子公司——中信银行,便于立足式平等比较,购并后1年与2年之存款余额排名,其所有银行总存款乃以所有金控旗下之银行存款余额为统计基础计算其排名,表4显示中信银行和万通银行购并后,其2003年存款余额于金控公司下之银行业排名跃升为第五名。通过购并前后中信金控在台湾地区银行以及金控公司的排名可看出,购并使得中信金控的存款余额增加,获取更多的资金进行放款,赚取更多的收益。

指标二:放款余额

图2为2003年各银行之放款余额占所有银行总放款比率之圆饼图。分别就金融控股公司旗下之银行与非金融控股公司之银行统计放款占比。表5显示中信银行和万通银行购并后1年与2年,其2003年放款余额于台湾地区金融控股公司之排名分别为第4名与第3名,购并后使得中信金控放款市占率逐年增加,如何藉此达规模经济,提升银行获利能力将是其未来努力的目标。

指标三:资本额

图3为2003年台湾地区银行资本额占比进行比较分析,图3可以看出中信金的资本额较其他金控公司更充足,它在金控公司排名中仅次于开发金控,说明它的最初实力比较雄厚,对它实现购并有很强的优势。表6为比较中信银行购并万通银行之前以及购并后2年之资本额于台湾地区之排名,中信银与万通银行于购并前占所有台湾地区银行业资本额占比排名,分别为第4名与第20名;购并后1年与2年,其2003年资本额于金融控股公司下之银行业排名跃居第2名,中信银行和万通银行购并后整个资本实力进一步增加,实现了更好的整合,有助于发挥整体效应。

数据源:台湾经济新报统计资料

数据源:台湾经济新报统计资料

Figure 1. Deposits distribution of Taiwan banks at 2003

图1. 2003年台湾地区银行-存款余额分布图

数据源:台湾经济新报2003年~2004年资料

数据源:台湾经济新报2003年~2004年资料

Figure 2. Loans distribution of Taiwan banks at 2003

图2. 2003年台湾地区银行-放款余额分布图

Figure 3. Capital distribution of Taiwan banks at 2003

图3. 2003年台湾地区银行资本额分布图

Table 4. Deposits ranking of CTBC holding company in Taiwan

表4. 中信金控于台湾地区银行-存款余额排名表

Table 5. Loans rankings of CTBC holding company in Taiwan

表5. 中信金控于台湾地区银行-放款余额排名表

Table 6. Capital ranking of CTBC holding company in Taiwan

表6. 中信金控于台湾地区银行-资本额排名表

数据源:台湾经济新报2003年~2004年资料

指标四:净值

图4为2003年各银行之净值余额占所有银行总净值比率之圆饼图。分别就金融控股公司旗下之银行与非金融控股公司之银行统计净值占比。表7显示中信银与万通银行于购并前占所有台湾地区银行业净值占比排名,分别为第4名与第21名;购并后属于中信金控子公司–中信银行,便于立足式平等比较,购并后1年与2年之净值余额排名分别为第6名与第3名,逐年递增,由此亦说明了中信银行和万通银行购并后,净值提升,使其具备更强的竞争力。

指标五:资产总额

图5将2003年台湾地区银行就金融控股公司旗下之银行与非金融控股公司之银行的资产总额分别加总累计,再就金融控股公司旗下银行资产总额进行比较分析,分别按照其所占台湾地区银行总资产额比率按从大到小顺序排列。表8显示中信银行和万通银行购并后2年整体的资产总额在金控公司中排名第五,已发挥购并效果。

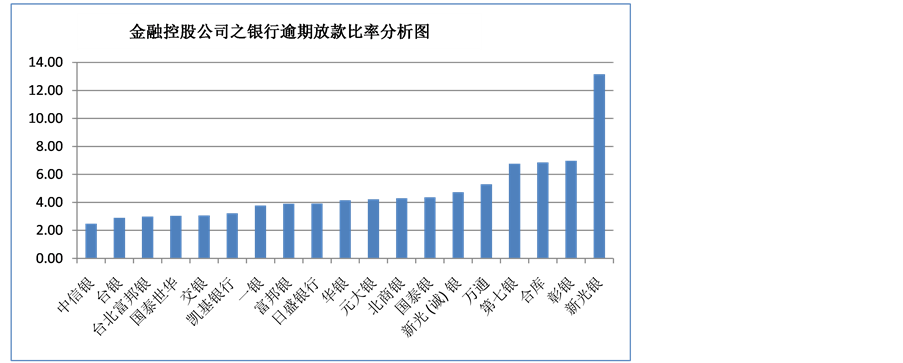

图6是2002年金融控股公司旗下银行的逾期放款比率,按照从小到大的顺序展现。可以计算得出台湾地区银行的平均逾放款率是4.1%。中信银行的资产质量优于万通银行,中信银行与万通银行逾放比分别是2.48%及5.30%。

指标六:台湾地区内分行家数

图7将2003年台湾地区银行就金融控股公司旗下之银行与非金融控股公司之银行的台湾地区分行家数分别加总累计,再就金融控股公司旗下银行分行家数进行比较分析,分别按照其所占台湾地区分行家数比率按从大到小顺序排列。表9显示中信银行购并万通银行之前以及购并后2年之分行家数于台湾地区银行业之排名,2003年中信银行和万通银行购并前排名分别为第12名与第16名,购并后分行家数在金控公司中排名跃居为第5名。

Figure 4. Net worth distribution of Taiwan banks at 2003

图4. 2003年台湾地区银行净值额分布图

Figure 5. Total assets distribution in Taiwan banks at 2003

图5. 2003年台湾地区银行资产总额分布图

Figure 6. Analysis of overdue loans in Taiwan financial holding company

图6. 金融控股公司之银行逾期放款比率分析图(单位:百分比)

Figure 7. Branches distribution of Taiwan banks at 2003

图7. 2003年台湾地区内银行分行家数分布图

Table 7. Net worth rankings of CTBC holding company in Taiwan

表7. 中信金控于台湾地区银行-净值排名表

数据源:台湾经济新报2003年~2004年资料

Table 8. Total assets ranking of CTBC holding company in Taiwan

表8. 中信金控于台湾地区银行-资产总额排名表

数据源:台湾经济新报2003年~2004年资料

Table 9. Branches rankings of CTBC holding company in Taiwan

表9. 中信金控于台湾地区内银行分行家数排名表

数据源:台湾经济新报2003年~2004年资料

指标七:手续费收入

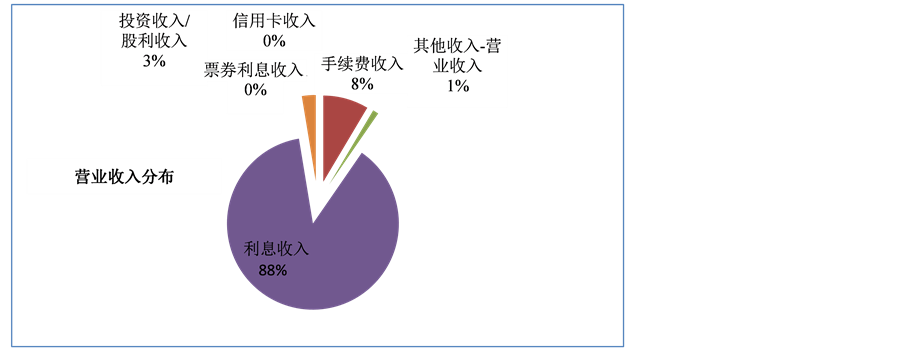

银行的营业收入结构来源十分广泛,包括传统业务的利息收入和新兴业务的非利息收入(包括投资收入、票券利息收入、手续费收入等)。图8和图9可看出中信银行和万通银行购并前(2002年)的各收入来源所占总营业收入的分布图,中信银行的利息收入占总营收74.67%,万通银行则占比87.76%,相对中信银行而言,万通银行的收入来源较为集中于传统银行业务。其他非利息收入部份,两家银行都有相当比率的手续费收入业务,然而中信银行的信用卡业务要相对重要。

Figure 8. Revenue distribution of CTBC Bank

图8. 中信银行营业收入分布图

Figure 9. Revenue distribution of WT Bank

图9. 万通银行营业收入分布图

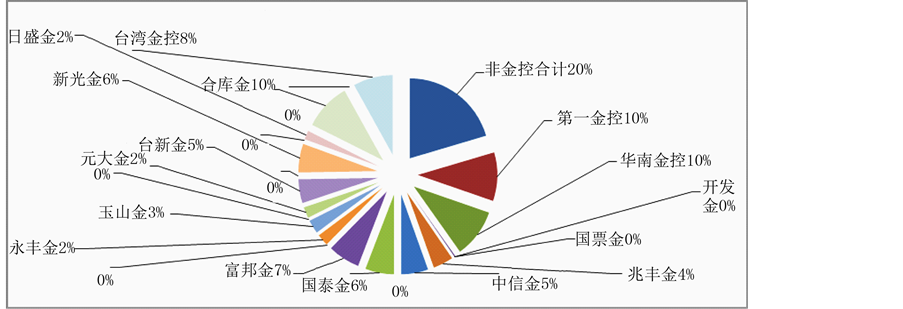

图10将2003年台湾地区银行就金融控股公司旗下之银行与非金融控股公司之银行的手续费收入分别加总累计,再就金融控股公司旗下银行手续费收入进行比较分析,分别按照其所占台湾地区银行手续费收入比率按从大到小顺序排列。图10显示2003年中信银行和万通银行购并后手续费收入在金控公司中排名为第四名。

表10为中信银行购并万通银行之前以及购并后2年之手续费收入于台湾地区之排名,购并前中信银行的手续费收入占总营收比排名第二名,远高于排名第17名之万通银行,购并后1年中信银行整体的手续费收入排名全台湾第1,说明中信金控整合后更积极朝向新兴银行业务发展以获取更丰富的收入来源。

4. 结论及建议

通过对中信银行和万通银行购并前业务、财务、管理能力的评估,分析其购并后的发展潜力和互补情况,再对购并后1至2年银行的综合指标进行排名分析,从七项指标排名(存款额、放款额、资本额、净值、资产总额、分行家数、手续费收入)以看出,中信银行和万通银行购并后于金控业排名皆向上提升,财务绩效的角度可,两家银行购并后使得银行获利能力排名向上提升,客户数量增多,金融商品更加多元化,业务占有率提高。综合上述,说明中信银行和万通银行购并有利于整体的发展。

Figure 10. Commission income distribution in Taiwan banks at 2003

图10. 2003年台湾地区银行-手续费收入分布图

Table 10. Fee income rankings of CTBC holding company in Taiwan

表10. 中信金控于台湾地区银行-手续费收入排名表

数据源:台湾经济新报2003年~2004年资料。

金融业银行的购并动机虽各有不同,但购并势必会使得客户规模增加,获得交叉营销的机会,同时也能增加资本额,扩大整体的实力,实现优势互补,能够更好的发挥组织效能。于此同时,我们提出以下几点建议:

1) 银行购并可以使得自身未来逾期放款比率降低,优化资产质量,增强自身实力,享受财政部的优惠政策。

2) 银行购并后需要建立更系统化的客户关系管理和电子商务金流平台,实现统一化管理。

3) 金融业同构型过高,因此想要在行业中占据一席之地,购并后银行需要不断提高自身竞争力、学会创新并提高效率。

4) 金融机构需要与网络结合,提供更方便快捷的服务,重视科学技术。

5) 金融业需要整合资源、降低成本,更好地实现交叉营销,便需要找到有良好业务、财务以及资产质量的银行来购并。

6) 银行业需要不断的改善金融商品的质量和销售模式,提高它们的获利能力。

文章引用

张冬忆,陈明丽,吴萼清. 在金控法下银行购并之策略及个案研究—以台湾中信金控为例

Bank Merger’s Strategy under Financial Holding Companies (FHC) Act—Case Study of CTBC Holding Company in Taiwan[J]. 金融, 2016, 06(01): 33-49. http://dx.doi.org/10.12677/FIN.2016.61005

参考文献 (References)

- 1. 傅清萍. 金融控股公司之研究[J]. 台湾经济研究月刊, 2001, 24(10).

- 2. 吴明玲. 在金控法下我国银行购并策略之研究——富邦、台北银行及国泰、世华银行之案例探讨[D]: [硕士论文]. 台北: 国立台北大学, 2003.

- 3. 伍忠贤. 企业购并, 理论与实务. 跨世纪全球投资观点, 2002.

- 4. 吴怡德, 叶鸣朗, 陈美玲. 国内金融业购并之策略与个案分析[J]. 远东学报, 2006, 23(1).

- 5. 魏郁祯. 企业购并伦理对绩效之. 2005.

- 6. 曹耀钧. 我国金融控股公司之经营绩效检视——EVA 观点[J]. 台湾银行季刊, 62(2).

- 7. 沈志贤. 实质选择权用于金融机构合并之评价——以国泰金控、世华银行为例[D]: [硕士论文]. 台北: 国立台湾大学, 2003.

- 8. 李亚光. 金融控股公司合并综效之研究——以台湾的个案为例[D]: [硕士论文]. 台北: 国立台湾大学, 2003.

- 9. 中信金控网站. http://www.cbcholding.com

- 10. 万通银行网站.