Finance

Vol.

09

No.

06

(

2019

), Article ID:

32794

,

8

pages

10.12677/FIN.2019.96066

An Empirical Study on Factors Influencing the Pricing of Securitization of Leasing Assets

Yalun Liu

Shanghai Normal University, Shanghai

Received: Oct. 10th, 2019; accepted: Oct. 25th, 2019; published: Nov. 1st, 2019

ABSTRACT

With the development of national support policies, China’s leasing industry has developed rapidly, but at present the industry infrastructure is still in the construction stage, financing is limited, the high cost of the problem is still not solved. With the deepening of financial reform and economic adjustment, the advantages of securitization of leasing assets are increasingly significant, and interest rate pricing is the core link in the process of securitization of assets. The consideration of product value is crucial to the control of risk premium and investment decision of all parties involved in securitization of leasing assets. In this paper, the pricing model of asset securitization products based on risk-free arbitrage is applied to analyze the internal mechanism of product price formation in ABS market in enterprises. The empirical results show that the impact of debt rating and interest rate on the pricing mechanism is particularly significant. Based on this, the paper proposes that the government should perfect the laws and regulations on information disclosure and transaction process, set up a full-time regulatory agency, and prevent the distortion of pricing.

Keywords:Financial Leasing, Asset Securitization, Risk Premium, Pricing Model

租赁资产证券化定价影响因素实证研究

刘亚伦

上海师范大学,上海

收稿日期:2019年10月10日;录用日期:2019年10月25日;发布日期:2019年11月1日

摘 要

随着国家扶持政策的开展,我国的租赁行业发展迅速,但目前行业基础设施仍然处于建设阶段,融资受限、成本偏高的问题仍未解决。随着金融的深化改革与经济调整,租赁资产证券化的优势日益显著,而利率定价是资产证券化过程中的核心环节,对产品价值的考量对租赁资产证券化参与各方对于风险溢价的把控及投资决策至关重要。本文应用基于无风险套利的资产证券化产品定价模型,分析了企业间ABS市场产品价格形成的内在机制,实证结果表明债项评级与国债利率对定价机制的影响尤为显著。基于此提出政府应健全对信息披露和交易流程的法律法规,设立专职监管机构,防止定价失真等对策建议。

关键词 :融资租赁,资产证券化,风险溢价,定价模型

Copyright © 2019 by author(s) and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

1. 绪论

(一) 研究背景和意义

随着融资租赁公司租赁资产规模的持续扩张,租赁资产管理从起步到发展,已形成较为完备的租后管理制度流程,在社会实体企业的资金融通、中小企业融资渠道拓展、设备更新和技术进步等方面发挥着重要作用。目前我国融资租赁公司开展业务的资金主要来自于银行贷款,融资方式单一且成本较高,租赁行业本来就是资本密集型行业,创新型的融资方案设计至关重要。资产证券化将缺乏流动性但具有长期稳定收入的资产进行结构化重组,通过风险隔离机制在资本市场上发行证券,来为原始权益人筹集资金。针对资产证券化产品定价与融资成本的研究,国内租赁资产证券化产品尚未形成完整的定价体系,与市场关联度不高,租赁资产支持证券流动性不够,没有二级市场价格做参考,此类问题为产品定价增加了难度。在租赁资产证券化快速发展的今天,市场上证券化产品品种繁多,为构建良好的证券化市场,维护各参与方利益,对租赁ABS产品定价影响因素的研究和考量将具有很大实践意义。

(二) 国内外研究现状

国外资产证券化起步和发展较早,关于融资租赁业务发展的理论和实务研究较深,如今已经有较为完善的研究体系。Van (2004) [1] 指出无风险利率期限结构、基础资产行业、债券市场收益率都会对利率产生显著影响,且评级越低的证券更容易受到宏观经济环境的影响。Jiang (2006) [2] 和Guo (2013) [3] 阐述了信用评级与发行利率的逻辑关系:一般认为债券市场中信息不对称所带来的问题,降低由于交易双方信息不对称投资者索要的更高溢价。Mason J. R.,Rosner J. (2007) [4] 为三大评级机构会因为激励机制冲突影响对信用风险的衡量,同时还发现在评估相对传统的产品时如RMBS,CDOs时评级效率较低。Vink & Thibeault (2008) [5] 研究发现资产证券化产品期限结构、流动性、交易参与方个数等因素都会影响资产证券化产品的信用风险和发行定价。Ashcraft A. B.,Goldsmith-Pinkham P.,Vickery J. I. (2010) [6] 通过对MBS次级和高评级产品的研究发现信用评级对投资者来说有重要的影响。Fabozzi F. J.,Vink D. (2012) [7] 发现信用评级在定价中发挥着重要因素,但这并不影响投资者对信用评级之外的风险因素的重视。

王少波(2007) [8] 具体介绍了国外信用评级机构评级时所使用的模型和所考虑的因素,进而对我国信用评级的模型提出思考。沈红波(2014) [9] 研究发现评级除了能够解释证券的违约风险信息,还可以为投资者提供经济周期、行业环境等增量信息。候颖哲(2014) [10] 具体介绍了资产证券化过程中信用评级的评级思路,并分析了在面对不同类型基础资产时的侧重点分别是什么。韩鹏飞(2015) [11] 认为传统增信手段中担保对城投债这种特殊债券利率的作用更加明显。王芳(2015) [12] 将担保进一步划分为关联方担保、互保和同属国资担保,且通过实证研究认为同属地方国资委担保对降低债券的利率更加显著。钱梦佳(2016) [13] 对于融资租赁资产证券化定价的影响因素选取了产品自身及外部环境两个方面,结果表明期权调整利差法虽有不足,但是众多方法中最适合于我国国情的定价模型。刘曦腾(2016) [14] 通过实证的方法证明了信用增进程度越高资产证券化产品发行利率越低。

2. 我国租赁资产证券化市场发展概述

(一) 我国融资租赁ABS市场发展现状

近年来随着国家扶持政策的展开,我国的租赁行业发展迅速,但渗透率依然未达到10%,与发达国家相比还存在很大上升空间。截至2019年上半年,全国融资租赁企业中金融租赁企业70家,内资租赁企业397家,外资租赁11560家1,较上年底增幅为2.1%。数量上外资租赁占据绝对性优势,主要原因是国内积极发展融资租赁业务,为外资融资租赁公司创造了优惠性条件所致。而金融租赁公司的注册资本要远远高于其他两种企业,同时监管也更为严格。金融租赁公司凭借其较为强大的股东背景,使得越来越多的资金流入金融租赁公司,这对内资租赁公司以及外资租赁公司产生了较大的冲击,因此更早的发展了资产证券化等资管产品来盘活资金。

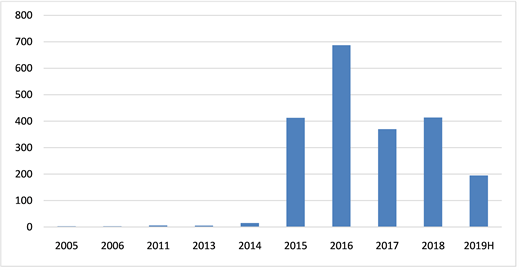

如图1所示,在2015年我国ABS业务重启后,租赁ABS的单数有了爆发式增长,随着市场ABS产品发行的不断成熟,资产支持证券的质量不断提高,ABS产品的票面利率也呈现出缓慢下行的走势。从图2数据中可以看出,2016年租赁ABS产品发行利率最低达到了3.69%,显著低于同期的贷款基准利率、中期票据等融资工具的成本。2017年开始宏观调控使银行贷款利率显著提升,带动了债券市场的总体利率上调,宏观经济形势变动带动租赁ABS产品的平均发行利率在2017年出现了上涨,2017年底接近6%,但依然低于同期其他金融渠道的融资成本。2018年以后国家监管政策的利好等再次为我国资产证券化市场创造了新的机遇,利率走势再次下调,并且发行单数走势趋优。

(二) 租赁资产证券化产品优势对比分析

与银行贷款相比,资产证券化的优势主要体现为较低的融资成本、较灵活的资金使用方面,证券化融资不会受到主体资质的限制,而主要取决于ABS资产池基础资产的质量。与发行金融债、公司债或中期票据等手段相比,资产证券化的比较优势主要体现为发行规模摆脱净资产的限制,发行较为简便,且涵盖结构化融资链条,资金用途更为灵活。

租赁租金债权作为底层资产具有得天独厚的优势。因其特殊的租金支付协议结构,构造了稳定、可预测和可特定化的未来现金流,安全性较高,符合资产证券化产品的需求,且不需要过高的定价补贴来提高风险性补偿,为交易参与各方提供了方便。同时资产证券化产品还能通过循环购买或者合理的期限设置来实现融资与租赁业务期限的完美匹配,使得融资资金周期与项目消耗资金周期相匹配,降低企业流动性风险,提高对金融市场波动的抵抗能力。

3. 租赁ABS产品定价影响因素的研究设计

(一) 理论分析

数据来源:Wind数据库

数据来源:Wind数据库

Figure 1. Issuance number of ABS products by the first half of 2019

图1. 截至2019上半年租赁ABS产品发行单数

数据来源:Wind数据库

数据来源:Wind数据库

Figure 2. Interest rate trend of ABS product leasing from 2015 to 2019

图2. 2015~2019年租赁ABS产品利率走势

对产品定价影响因素的研究需要考虑到变量的广度,被解释变量设定为产品的票面利率,使研究结果更加的直观。结构化产品的参与主体和法律结构较为复杂,难以选择可操作并且可控的变量,因此这里不选取变量。租赁资产证券化的发行中暂无违约的现象,因此本文的模型中可合理排除违约风险对资产证券化产品的影响。根据产品特点和市场宏观背景,解释变量按照以下要素分析选取。

1. 基础资产质量分析

底层基础资产是构成资产池的,也是整个交易结构的核心,融资租赁应回收的现金回流安全性和稳定性可以得到保障,因此信用评级较高。本文重点研究信用评级与价格形成机制之间的相关性,设计模型时将信用评级做为虚拟变量进行多层次分析,探讨评级对发行定价作用的内在逻辑。

2. ABS产品发行特征分析

资产证券化产品的发行会涉及到对资产池存续期限、未来现金流收益等方面的分析。权衡研究的理论意义、模型的可操作性以及数据的充分性,本文选择产品的发行规模以及发行期限作为解释变量。与银行贷款相同,更长的发行期限需要更高的票面利率来补偿,而更大的规模可以提高产品整体的安全性,同时也是表示发行主体质量良好的信号;根据风险补偿理论,高风险需要用更高的收益去补偿,评级机构给予的评级一般都具有客观性,真实性较高,因此可认为评级较高的产品定价利率低于低信用评级产品。

3. 宏观经济变量分析

根据上一章的分析,资产证券化作为金融产品在市场上发行必然会受到宏观经济因素的影响,GDP的增长率代表国内普遍消费水平,而国债利率和人民币的贷款基准利率会涉及到市场参与者的投资需求,均为影响金融产品定价的关键因素,因此选择上述三种变量纳入模型。

(二) 样本选择和数据来源

本模型参与因素跨越了时间维度,选取2015年全面放开资产证券化后的租赁资产为底层资产的样本。筛选掉极高和极低值之后保留1547条资产证券化产品数据,并通过Excel的嵌套函数按照发行时间和存续期限作为标准为之匹配了同期可比宏观数据,进一步巩固利率选择合理性。

本文使用的具体定量分析法是因素分析法,迎合逐渐起步的国内租赁公司资产管理优化和融资渠道的需要,赋予每个因素在定价模型中的权重,进而将定价简化为少数几个能够反映出定价内在联系的、固有的决定定价本质特征的因素。

以上数据全部来自于Wind数据库,操作的软件工具为SPSS和Excel。

(三) 模型构建

对于本文中出现的全部变量,定义如下表:

Table 1. Definition table of model related variables2

表1. 模型相关变量定义表2

表1所示变量共同影响了ABS产品发行定价,这些影响可能是线性的也可能是交互的,为了检验所提出的假设,本文设计了如下回归模型:

。

4. 租赁ABS产品定价影响因素的实证研究

(一) 描述性统计分析

通过表2可以看出,产品的票面利率均值为5.67,最小值和最大之间存在一定距离。产品的发行特征差异显著,期限最短的为2016年发行的“16海洋A1”票面利率仅为3.6%,而发行期限八年的“鑫桥08”资产支持计划票面利率达到了6.3%。从增信程度上看租赁ABS产品的信用评级平均达到了3.51,也就是在AA+和AAA评级之间,总体资产安全性较高。本文选择的GDP增长率、国债到期收益率和贷款基准利率均标准差较低,分布较为平均,而偏度和峰度较低,因此具有很强的统计学意义和研究价值。

Table 2. Descriptive statistical results of ABS variable of lease

表2. 租赁ABS变量描述性统计结果表

(二) 回归分析

表3数据表明,模型的F值为231.791,调整R方达到了0.537,整体拟合程度较好。根据回归结果可知,本文选取变量对租赁资产证券化产品定价均具有显著性影响。通过标准化系数可以看出产品的信用评级和国债利率对ABS产品定价作用最为显著,主要由于这两者与产品的定价结构最为贴合,国债利率往往是债券类金融产品的定价基础。统计学意义来讲,国债利率每提高1%,则ABS产品票面利率将会提高0.975%,相关性较强。信用评级每上升一级,票面利率减少0.627%,存续期限延长一年,票面利率增加0.086%,发行总额每增加1亿元,票面利率将减少0.034%。

Table 3. Results of linear regression

表3. 线性回归结果

(三) 实证结果解读

一般来讲,宏观环境趋优将使得投资需求增加进而推动了租赁资产证券化定价利率的上涨,选择贷款基准利率作为竞品融资渠道,根据投资者对更低融资成本渠道的选择偏好,一般认为债券市场利率会随贷款利率提高而提高,符合金融市场规律。基础资产质量越高、增信程度越高,说明产品的安全性越好,因此风险溢价和定价利率越低,实证结果也表明产品信用评级是租赁资产证券化产品定价最重要的因素。

金融产品期限越久往往会加大产品的流动性风险,因此高票面利率需要对产品期限风险进行补偿,符合金融产品的正常发行规律;理性投资者认为发行规模越大会带动更大的资产周转,进而未来现金流断裂的概率更小,而且分散化的基础资产也为资产证券化产品提供了更高的安全性。人民币贷款基准利率和GDP增长率解释变量的概率p-值分别为0.098和0.095,对定价的影响作用较小,但对同类融资竞品和居民消费水平的研究依然十分具有统计学意义。

5. 结论与建议

(一) 研究结论

本文首先利用无套利定价理论,在同行关于信贷资产证券化产品定价研究的基础上构建了一个租赁资产证券化定价模型,主要从产品特征和宏观经济因素两个维度考虑与因变量之间的关系,得到以下结论:第一,从维度上来看,ABS产品的固有发性特征较宏观经济变量对利率定价影响更为显著;第二,产品的信用评级和国债利率对ABS产品定价作用最为显著,符合产品的流动性风险溢价原理,说明市场上投资者依然对产品的信用质量最为看重;第三,资产证券化产品的资金筹集依赖于金融市场,本文考量的GDP增长率、国债到期收益率和对定价利率都存在正向相关性,但是在国债利率的作用力度下其他两因素对利率影响并不太大。

(二) 对策建议

1. 对投资者的建议

投资者在投资于金融产品时应充分了解市场行情,通过证券化产品的信息披露和原始权益人公司公告等途径对资产支持项目进行深入了解,避免盲目投资,根据自己的风险承受能力,合理地对投资组合进行搭配,选择收益和风险相匹配的产品,权衡产品的收益并合理辨别过高定价的金融产品。

2. 对融资租赁公司的建议

基础资产的质量决定了灵活的交易结构设计,与之相匹配的资管计划也将更具可操作性,有利于促进产品的成果发行并降低融资成本,使得租赁公司更有效率地筹集资金。其次,应对SPV风险隔离机制加以重视,建立合理的规章制度,为资产证券化提供更多保护屏障,促进产品“真实出售”和“资产出表”的流程顺利展开。最后,随着绿色金融理念的兴起,可以看出未来租赁ABS产品出现绿色转型发展趋势,而且绿色认证将吸引多元化投资者,对租赁公司的信誉和社会影响力也有很大的提升,值得租赁行业借鉴。

3. 对政府的建议

政府健全信息披露制度,设立专职监管机构,保证信息披露的权威性。在资产证券化市场较为发达的欧洲国家,其政府的作用主要有推动法律制度的创新与完善,成立具有公信力的信用评级机构,构筑使参与各方便利的交易平台等,可借鉴欧洲模式完善国内的相关法律和服务,但是在提供有力的政府担保和政府信用支持同时,也需要建立政府担保约束机制,防止定价失真。而在借鉴的基础上,应考虑到本国特色,对国外的产品定价技术方法进行改进,建立起一套适用于我国的定价模型。

文章引用

刘亚伦. 租赁资产证券化定价影响因素实证研究

An Empirical Study on Factors Influencing the Pricing of Securitization of Leasing Assets[J]. 金融, 2019, 09(06): 595-602. https://doi.org/10.12677/FIN.2019.96066

参考文献

- 1. Van Landschoot, A. (2004) Determinants of Euro Term Structure of Credit Spreads. Working Paper Research, 132, 1303-1315.

- 2. Jiang, J.X. (2008) Beating Earnings Benchmarks and the Cost of Debt. Accounting Review, 83, 377-416. https://doi.org/10.2308/accr.2008.83.2.377

- 3. Guo, L. (2013) Determinants of Credit Spreads: The Role of Ambiguity and Information Uncertainty. North American Journal of Economics & Finance, 24, 279-297. https://doi.org/10.1016/j.najef.2012.10.003

- 4. Mason, J.R. and Rosner, J. (2007) Where Did the Risk Go? How Mi-sapplied Bond Ratings Cause Mortgage Backed Securities and Collateralized Debt Obligation Market Disruption. SSM Elec-tronic Journal, 125, 217-224. https://doi.org/10.2139/ssrn.1027475

- 5. Vink, D. and Thibeault, A.E. (2008) ABS, MBS and CDO Compared: An Empirical Analysis. The Journal of Structured Finance, 14, 27-45. https://doi.org/10.3905/jsf.2008.709954

- 6. Ashcraft, B., Goldsmith-Pinkham, P. and Vickery, J.I. (2010) MBS Ratings and the Mortgage Credit Boom. Social Science Electronic Publishing, 1-59. https://doi.org/10.2139/ssrn.1615613

- 7. Fabozzi, F.J. and Vink, D. (2012) Looking Beyond Credit Ratings: Factors Investors Consider in Pricing European Asset-Backed Securities. European Financial Management, 18, 515-542. https://doi.org/10.1111/j.1468-036X.2010.00577.x

- 8. 王少波. 资产证券化信用评级: 国外模型方法及其借鉴化[J]. 当代经济科学, 2007, 29(6): 37-44.

- 9. 沈红波, 廖冠民. 信用评级机构可以提供增量信息吗——基于短期融资券的实证检验[J]. 财贸经济, 2014, 35(8): 62-70.

- 10. 侯颖哲, 憂颖. 我国资产证券化过程中信用评级问题的研究的[J]. 现代商业, 2015(23): 246-247.

- 11. 韩鹏飞, 胡奕明. 债券增信定价的实证研究——来自中国债券市场的经验证据[J]. 投资研究, 2015, 34(2): 90-111.

- 12. 王芳, 周红. 担保方式效应与独立审计需求——基于中国债券市场的研究[J]. 会计研究, 2015(7): 71-78.

- 13. 钱梦佳. 我国租赁资产证券化及其定价研究[D]: [硕士学位论文]. 上海: 上海社会科学院, 2016.

- 14. 刘曦腾, 杨大楷. 我国资产证券化产品发行利率影响因素的实证分析基于ABS和CLO信用利差差异的比较[J]. 东岳论丛, 2016, 37(11): 162-168.

NOTES

1数据来源于中国融资租赁联盟《2019上半年中国融资租赁业发展报告》。

2考虑到量纲不一致带来的影响,本模型变量已经事先实现了归一化处理,因此标准化系数不会存在较大差异,便于统计学检验。