Finance

Vol.

10

No.

01

(

2020

), Article ID:

33962

,

9

pages

10.12677/FIN.2020.101005

Research on the Flow Efficiency of Green Financial Capital

Guizhi Zhang1, Weiqi Zhu2, Hongmei Sun1

1School of Finance and Business, Shanghai Normal University, Shanghai

2Shanghai Boer Investment Consulting Co., Shanghai

Received: Dec. 18th, 2019; accepted: Jan. 8th, 2020; published: Jan. 15th, 2020

ABSTRACT

In view of the major contradiction between the return of capital investment and the shortage of green industry capital, this paper analyzes the flow efficiency of green financial capital in China. Based on the transaction data of green financial products such as green credit and green bonds of commercial banks and the policy effect data of financial institutions’ benefits from 2005 to 2016, the feasibility of optimizing the flow efficiency of green financial capital is tested by Pareto optimal and general equilibrium model, combined with spatial panel model and double difference (did) model.

Keywords:Capital Flow, Green Finance, Energy Conservation and Environmental Protection, Optimization Model

绿色金融资本的流动效率研究

张桂芝1,朱伟琪2,孙红梅1

1上海师范大学商学院,上海

2上海博恩惠尔投资咨询有限公司,上海

收稿日期:2019年12月18日;录用日期:2020年1月8日;发布日期:2020年1月15日

摘 要

针对资本投资回报困扰与绿色产业资本短缺的重大矛盾,分析绿色金融资本在中国的流动效率。以2005~2016年商业银行绿色信贷与绿色债券等绿色金融产品的交易数据以及金融机构效益的政策效果数据,运用帕累托最优与一般均衡模型,结合空间面板模型和双重差分(DID)模型实证检验绿色金融资本流动效率优化的可行性。

关键词 :资本流动,绿色金融,节能环保,优化模型

Copyright © 2020 by author(s) and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

1. 引言与必要的文献回顾

2016年以来,中国发行的绿色债券占全球同期绿色债券发行量的40%,已经成为全球最大的绿色债券市场。除了绿色债券,2018年中国在推进绿色贴息信贷、绿色发展基金、绿色股票指数等方面也都有进展,有些虽然还在起步阶段,但潜藏着巨大的发展潜力。但是由于环境保护和能源节约绩效的滞后性与社会性,资本投资不能及时得到回报,绿色金融资本的流动效率难以提高,从而严重制约了节能环保的进一步发展,急需进行优化。

关于绿色产业与投资效率国外学者Galdeano-Gomez (2008) [1] 、Brown (2009) [2] 等学者以环保成熟期理论为基础,分别运用德国与日本环保产业发展的具体数据进行理论分析与实证检验,研究认为如果一国的环保产业发展进入成熟期则有助于提升该国环保行业的整体竞争实力,更能有效地推动其自身经济的平稳发展。在环境与社会效益方面,Walter (1997) [3] 初次提出,Woolman (2004) [4] 认为在衡量环保投资的环境效益时应建立可持续发展的度量及评价指标体系,同时结合环保投资实际效力的发挥,将其作为环境管理中解决环境冲突的方法,凸显环保投资的环境效益与经济效益相融合的特色,进而推动环保产业的壮大和经济的可持续发展。Toshiyuki Sueyoshi (2014) [5] 利用数据包络分析(DEA)在环保产业方面,证明了美国的环境能源投入有助于提高企业的资产收益率。随着资本投资的加大,绿色产业的长期效率与区域平衡成为了重要的话题,国内学者徐文华(2015) [6] 基于因子分析法对中国东西部、中部等区域环保产业进行分析评价,认为环保产业核心竞争力主要集中在东部沿海、沿江及中部经济发达地区;逯元堂等(2015) [7] 提出了中国环保产业基尼系数的概念,研究环保产业的发展空间均衡性,得出该基尼系数近几年呈上升趋势,且产业分布更加趋于集中的结论。

关于绿色金融Chami (2002) [8] 等认为推行绿色金融不仅可以提高企业的声望、也可以满足企业的利益要求,并对于企业的风险管理也能起到正面作用,这是一项有利于企业发展的重大战略决策。Jeucken (2006) [9] 主要针对金融机构,指出支持环保与生态建设的绿色金融无疑已经是金融业可持续发展的客观需求。Galema (2008) [10] 等的实证研究结果却显示,金融企业的收益情况与经营风险不与其承担的社会责任相关,这主要是由于金融企业的产品种类多样并且投资需求也有很大差异。国外学者对于环境风险值确定问题上也有讨论,并对绿色金融产品的效益进行了数据验证。国内对于绿色金融的理解和探讨近几年才开始起步,主要集中在其重要意义与实施建议方面。任辉(2009) [11] 在其研究中将环境保护、可持续发展与绿色金融体系三者结合探讨,明确指出绿色金融想要在中国成功发展,必须以可持续发展观为指导。王元龙等(2011) [12] 在研究成果中提出绿色金融的体系建设可分为探索期、过渡期和成熟期三个阶段。马骏(2015) [13] 建议引导更多的社会资金来投资于绿色产业。张承惠等(2016) [14] 对比了国内外对绿色金融的定义与实践经验,指出中国绿色发展中存在的法律法规、政策操作等问题。龚玉霞和张新等(2018) [15] 运用2008~2016年的面板数据,建立动态GMM模型,研究绿色信贷对中国商业银行的绩效与风险影响。

国内外学者通过理论分析和实证研究,认为绿色环保产业的投资还需要更多渠道的资本流入,并且绿色金融资本对绿色产业发展有正面作用;但是对绿色金融资本流动效率状况以及在中国究竟如何有效提升,需要怎样的数据基础等问题还没有实质性探索。

2. 绿色金融资本支持绿色产业发展的溢出效应分析

基于2011年~2016年的政府与社会绿色投资和绿色产业发展相关数据,研究绿色金融资本对于绿色产业发展的空间溢出效应以及主要影响因素。

2.1. 模型构建

建立空间面板模型,首先基于混合面板模型,在不考虑空间相互作用的情况下,具有空间个体效应的混合面板模型如公式(2-1)所示。

(2-1)

其中,

表示被解释变量在i截面和t时刻的观测值,

表示解释变量在i截面和t时刻的观测值,β为K × 1系数列向量,K为解释变量的个数,

表示空间个体效应, 是均值为零,方差为

是均值为零,方差为 的随机误差项。式中所引入的空间个体效应可以防止空间特质变量的遗漏,保证横截面研究的有偏估计。

的随机误差项。式中所引入的空间个体效应可以防止空间特质变量的遗漏,保证横截面研究的有偏估计。

进一步地,考虑空间单元之间的相互作用,将在模型中引入空间滞后误差项或者空间滞后因变量。空间滞后模型可以映射出空间自相关性,且主要是空间溢出效应所带来的相关性,比如要素转移和技术扩散所带来的溢出效应。假设因变量将会受到其邻近单元的变量观测值和局部特性影响,则其模型表达见式(2-2)。

(2-2)

其中, 为空间自回归系数, 为空间权重矩阵w的元素,空间滞后模型也常被认为是空间交互过程平衡结果的正规表达,因为式中任一单元的变量值将由其周边单元的变量值联合决定。假设因变量将会受到其空间上表现相关的误差项和局部特性影响,则其模型表达见式(2-3)和式(2-4)。

(2-3)

(2-4)

其中, 为空间误差自相关,ρ为空间自相关系数。空间误差模型无需空间交互过程的理论模型,其协方差矩阵的非对角线元素表示空间相关的结构。

最后,以上空间滞后模型和空间误差模型都存在一个问题,即空间滞后模型与空间误差模型不仅可以解释内生外生的交互效应及相关误差项,还可以解释空间模式。即至少在K + 2个交互效应中就有一个不能被包含于模型中,不然系数将不可被识别。因此,具有空间固定效应的不受约束的空间杜宾模型见式(2-5)。

(2-5)

其中,β和γ为未知且固定的参数向量,假设 可用来检验模型是否可以简化为空间滞后模型,而假设 可用来检验模型是否可简化为空间误差模型。据此,可将空间个体效应分为固定效应与随机效应,空间面板模型也将分为具有固定效应的空间滞后模型、具有固定效应的空间误差模型、具有随机效应的空间滞后模型、具有随机效应的空间误差模型四种。

2.2. 样本与数据来源

基于空间面板模型分析,选取以2011年到2015年中国31个省市行政区的相关数据,共获得105个观测值,具体数据来源于《中国环境统计年鉴》、《中国统计年鉴》及《中国能源统计年鉴》。

2.3. 空间相关性检验

绿色发展投资地域聚集指标见公式(2-6)。

(2-6)

绿色发展投资指标的选取基础是区域经济学中的区位商概念,此次判断:该产业是否有区位影响,构成专业化的产业部门。通常区位商是指该产业在某一地区产值在该地区总产值中占比与全国该产业产值在全国总产值占比的比值,区位商越大,说明该产业的专业化程度越高。借鉴于区位商模式,考虑到政府与社会的总体绿色投资较为独立,且各地预算支出与生产总值空间关联性不强,因此直接选取环境投资占比代表绿色发展投资指标,在式(2-6)中, 为地区i在t年的绿色发展投资聚集指标,表示该区域的绿色发展投资效应。 为i地区当期的环境投资总额, 为当期全国环境投资总额。以地区的环境投资所占全国层面比例作为绿色发展投资地域集聚效应的观测指标。

空间相关性指标采用Moran’s I指数,计算2011~2015年中国31个省域的绿色投资发展地域集聚效应。以传统地理邻接矩阵为权重矩阵,测算不同地域间由于地理上的邻接性而产生的相互影响作用。Moran’s I指数结果见表1所示。

Table 1. Moran’s I index of green development investment agglomeration effect

表1. 绿色发展投资集聚效应Moran’s I指数

注释:***,**,*分别表示显著性水平为1%,5%,10%。

结果表明,中国省域绿色投资发展地域集聚在这5年中的空间集聚效应显著,相邻地区绿色投资发展相关,随时间发展呈先正向后负向关联,2013年绿色发展显著性最高,在2013年后仍然呈显著相关,但随着国家绿色金融的区域差异政策落实,相关性有所减弱。

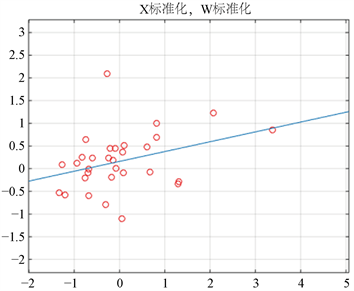

Moran’s I从整体上反映了中国省域能源节约与环境保护绩效地域集聚的空间自相关性,使用局域Moran’s I散点图观察其地域集聚情况。见图1所示,中国2015年的局域Moran’s I指数散点图中,一、三象限的散点所占的比例约为52%,表明绩效指标分散于四种种类型,其中低-低地区约占32%。

2.4. 空间面板模型估计过程

宏观经济与国家总体发展状况影响每个行业,地区对于环境保护的重视程度也将影响节能环保投入绩效,科技与工业化的水平对于能源节约与环境保护更是有特殊的创新作用,因此将影响区域能源节约与环境保护投入绩效的集聚效应的变量因素归纳见表2。

使用空间面板模型拉格朗日检验法对数据进行判断,具体结果见表3。

Figure 1. Scatter diagram of regional aggregation index of green development investment in 2015

图1. 2015年绿色发展投资地域聚集指标散点图

Table 2. Spatial model explanatory variables

表2. 空间模型解释变量

Table 3. Lagrangian test results of space panel

表3. 空间面板拉格朗日检验结果

无论是统计量或显著性方面,LM-lag与LM-lag-robust的检验值都高于LM-error与LM-error-robust值,因此选取空间面板滞后模型,基于影响绿色投资的影响因素,具体建立见式(2-7)。

(2-7)

式中ρ为空间自相关系数, 为地理权重矩阵w的元素, 为随机扰动项。使用固定效应还是随机效应是面板数据估计的前提,其中研究对象个体效应不一定是服从某一分布的随机变量,结合Baltagi (2005)的研究,因此固定效应更加符合实际需要。

统计性描述研究的结果见表4。解释变量都存在极大的标准差,无论是从政府与居民收入、环境发展以及金融科技发展等,中国地域间的差距都较为显著,尤其是环境发展上,在环境与能源的排放与利用上都有较大的差距,在经济活动中东部地区与中部发展较好地区的各项数据都较为靠前,西部地区如西藏等地则相对落后,在环境与资源表现上则相反。

Table 4. Statistical description of explanatory variables

表4. 解释变量统计性描述

基于描述性统计分析,对数据进行传统固定效应模型、空间固定效应模型、时间固定效应模型以及时间空间固定效应模型的各项估计,得出的估计值见表5。结果显示传统固定效应在拟合度上表现较好,且影响变量较为显著;在空间面板滞后模型当中,空间固定与时空固定模型都显示出非常良好的模型拟合与空间自相关性,但是变量显著性不高;时间固定效应模型的拟合度较好,且变量影响效果显著,结果表明在传统固定效应与以时间为载体的空间面板固定模型下,被解释变量与解释变量能呈现出显著的空间关联。

Table 5. Estimated results of fixed effect model in 31 provinces and cities of China from 2011 to 2015

表5. 中国31省市2011~2015年固定效应模型估计结果

注释:***,**,*分别表示显著性水平为1%,5%,10%。

2.5. 结果分析

通过绿色发展的评估体系以及绿色金融资本对于经济、环境与能源等各方面影响的实证检验,得到以下结果:中国的经济与绿色发展存在一定的地域不平衡性;中国的绿色资本投资存在空间相关性,但随着政府对区域绿色发展特征化与差异化的目标实施,空间相关减弱;绿色资本投资与经济、环境、金融发展有较强的相关性,但空间溢出性较弱,在时间角度的溢出效应较为显著,绿色投资的变量因素随着时间的变化更容易产生空间效应。

3. 金融市场绿色资本的流动效率分析

除了政府与社会层面的资本投入,绿色金融发展受金融市场的资本影响也很显著,而金融机构本身是否能在绿色金融的政策下获得收益,对于绿色金融政策的推进方式有显著的影响。

3.1. 模型构建

DID模型评价绿色金融政策对于经济效益与自然环境的影响,可以较为准确地评估中国绿色金融政策尤其是以绿色信贷为代表的金融市场政策实施数年来呈现的效果。在DID模型中,关键要构建合适的双重差分估计值,既要进行纵向比较,即同一样本在政策实施前后的评估差异,还有进行横向比较,即受到政策影响与未受到政策影响的样本比较,最终将二者结合差分,得到公式(3-1):

(3-1)

其中,d为双重差分的估计值,Y为被解释变量,treatment代表处理组,control则代表对照组,政策实施前用t0表示,实施后用t1表示。

在具体进行银行样本的收益差距处理时,银行样本根据是否受绿色金融政策影响即是否有绿色信贷政策被划分为政策实施银行与未实施银行。将实施绿色信贷政策的银行样本划分为A组,未实施绿色信贷政策的银行划分为B组,使用虚拟变量dA代表划分情况,实施的银行为1,未实施的银行为0;使用T值来划分绿色金融政策实施前后的虚拟变量,绿色信贷政策实施后T值为1,实施前T值为0。

(3-2)

公式(3-2)则是绿色金融政策实施的双重差分估计公式,其中,y是被解释变量,用银行利润率表示,观察绿色信贷是否会对它造成影响,而交叉项dA × T代表了既是受到绿色信贷政策影响又同时处于政策实施后的虚拟变量,它的系数就是绿色金融政策的实施结果指标。

3.2. 样本与数据来源

基于绿色金融实施政策落实情况,选取的样本为2005年到2016年的24家上市银行,在考虑了数据完整性以及银行发展成熟度等因素后,剔除了数据缺失较多的银行,最终选取了19家银行作为研究对象,共获得209个观测值,具体数据来源于Wind数据库。

进行DID模型评估时将绿色信贷政策作为绿色金融主要政策进行效果估计。具体以是否公布绿色信贷数据判断是否受绿色信贷政策影响,将银行分为受政策影响(处理组)和未受政策影响(对照组)两组;同时将2005~2007年定义为政策实施前,将2008年~2016年定义为政策实施后。考虑到银行业利润计算的特殊性,选取了总资产净利率(ROA)作为考虑变量,体现银行的盈利能力,总资产净利率具体计算方法:总资产净利率 = 净利润(含少数股东损益) * 2/(期初总资产 + 期末总资产) * 100%。

同时,在模型中加入了控制变量,保证双重差分结果的稳健性。影响银行总资产利润率的因素有很多,主要选取以下四个变量:存贷款比率(DLR),反映银行的资产现状;净息差(NIM),反映银行的盈利水平,利息收入以及利息开支之间的差额除以盈利资产平均值;不良贷款率(NPL),反映银行的资产质量情况;成本收入比(CIR),反映银行的管理水平,成本收入比 = 业务及管理费用/营业收入。数据来源为Wind资讯和各家上市银行年报。

3.3. 评估过程

使用STATA软件进行双重差分分析,并且在无控制变量和有控制变量的情况下进行双重差分,得到结果见表6所示。可以看到,加入控制变量后模型的拟合程度更好。在未有控制变量的模型下,绿色信贷政策对银行的收益有一定的正向影响,较为显著,而时间趋势对于银行的收益情况有显著的正向作用;加入了控制变量后,绿色信贷政策对于银行的收益仍呈现正向作用,但并不显著,时间趋势仍显示显著的正相关性,控制变量大多都与银行收益呈现显著负相关性。

Table 6. Results of double difference model

表6. 双重差分模型结果

注释:***,**,*分别表示显著性水平为1%,5%,10%。

3.4. 结果分析

通过双重差分模型得到结论:绿色金融中绿色信贷政策对于商业银行有一定的正向作用但不显著,可见2016年以前绿色信贷政策对于中国金融的发展仍未体现出正面作用,还需更多的绿色金融创新产品来实现资本回报率。而随着时间的推移,绿色信贷政策对于商业银行收益的作用越来越显著,说明绿色金融政策对于金融市场资本流动效率有一定的滞后性,需要经过长时间不断的推进。

4. 结论

中国的绿色金融资本流动存在一定的地区不平衡性,其中政府和社会绿色资本投资对于绿色发展需要有差异化,且需要有更多的绿色金融创新产品来推动市场资本流动效率。地域经济与金融发展水平对绿色投资的影响呈现显著正相关,而环境污染则呈现显著负相关,能源的发展对于绿色投资有一定的正向影响。绿色信贷政策对于商业银行的收益率有一定的正向影响但显著性较弱,时间趋势对于商业银行的收益率有着显著的正面作用,需要不断地创新出更多能给市场尤其是金融机构带来收益的绿色金融产品,并且继续坚持推动绿色金融的发展,逐渐呈现经济效益,才能加快绿色金融资本在市场间的流动效率。

建议国家相关部委对支持绿色金融发展的制度进行完善与措施配套,从顶层设计到各级市场参与,随后落实到各方资本的流动效率,构建优化一个可行的增加资本流动效率的绿色金融体系。建议形成可持续性的盈利模式,社会责任与盈利回报的共赢是绿色金融推进的最终模式。建议金融机构建立有效的激励机制,企业本身也需要在履行社会责任的前提下提升自身竞争力,才能提升绿色金融对于资本流动的长期效果与风险的最终规避。建议与其他国家合作推进绿色产品,有效带动跨境绿色资本的流动,形成国际绿色金融深入发展。

致谢

本论文是在我的导师孙红梅教授和朱伟琪师兄的指导与帮助下共同完成的,在写作过程中,导师渊博的知识,严谨的治学精神对我产生了很大的影响。从论文的选题到最终完成,孙红梅老师始终都给予我悉心的指导,给我提供了很多宝贵意见,朱伟琪师兄也帮助我克服了一个个困难,使我顺利完成论文写作。在此,谨向孙红梅老师致以我最诚挚的感谢!

同时也向各位参考文献的作者表示最衷心的感谢,这篇论文的完成是我站在巨人肩膀上摘苹果所得到的成果,你们的帮助让我受益匪浅,感谢各位作者!

基金项目

对国家自然基金面上项目“中国环保产业R&D投入的决策理论与评价方法研究”(71673189)的支持表示衷心的感谢。

文章引用

张桂芝,朱伟琪,孙红梅. 绿色金融资本的流动效率研究

Research on the Flow Efficiency of Green Financial Capital[J]. 金融, 2020, 10(01): 38-46. https://doi.org/10.12677/FIN.2020.101005

参考文献

- 1. Galdeano-Gomez, E. (2008) Does an Endogenous Relationship Exist between Environmental and Economic Performance, a Resource-Based View on the Horticultural Sector. Environmental and Resource Economics, 40, 73-89. https://doi.org/10.1007/s10640-007-9141-4

- 2. Brown, J.R., Fazzari, S.M. and Petersen, B.C. (2009) Financing Inno-vation and Growth: Cash Flow, External Equity and the 1990s R&D Boom. Journal of Finance, 64, 52-56. https://doi.org/10.1111/j.1540-6261.2008.01431.x

- 3. Walter, I. (1973) The Pollution Content of American Trade. Economic Inquiry, 11, 61-70.

- 4. Woolman, T. and Veshagh, A. (2007) Development of a Management Tool for Assessing Environmental Performance in SMEs’ Design and Production. Advances in Life Cycle Engineering for Sustainable Manufacturing Businesses. Springer, London, 383-388.

- 5. Sueyoshi, T. and Wang, D. (2014) Radial and Non-Radial Ap-proaches for Environmental Assessment by Data Envelopment Analysis: Corporate Sustainability and Effective Investment for Technology Innovation. Energy Economics, 45, 537-551. https://doi.org/10.1016/j.eneco.2014.07.024

- 6. 徐文华, 庄唤娣. 基于因子分析的中国环保产业区域竞争力实证研究及对策建议[J]. 科技管理研究, 2015, 35(10): 45-48.

- 7. 逯元堂, 吴舜泽, 赵云皓, 等. 基于环保投入的区域环保产业发展空间均衡性分析——以2004-2011年为例[J]. 中国环境科学, 2015, 35(5): 1586-1591.

- 8. Chami, R., Cosimano, T.F. and Fullenkamp, C. (2002) Managing Ethical Risk: How Investing in Ethics Adds Value. Journal of Banking & Finance, 26, 1697-1718. https://doi.org/10.1016/S0378-4266(02)00188-7

- 9. Jeucken, M. (2006) Sustainable Finance and Banking. The Earthscan Publication, London.

- 10. Galema, R., Plantinga, A. and Scholtens, B. (2008) The Stocks at Stake: Return and Risk in Socially Responsible Investment. Journal of Banking & Finance, 32, 2646-2654. https://doi.org/10.1016/j.jbankfin.2008.06.002

- 11. 任辉. 环境保护、可持续发展与绿色金融体系构建[J]. 现代经济探讨, 2009(10): 85-88.

- 12. 王元龙, 马昀, 等. 中国绿色金融体系: 构建与发展战略[J]. 财贸经济, 2011(10): 38-46.

- 13. 马骏. 论构建中国绿色金融体系[J]. 金融论坛, 2015(5): 18-27.

- 14. 张承惠, 谢孟哲, 张丽平, 等. 发展中国绿色金融的逻辑与框架[J]. 金融论坛, 2016, 21(2): 17-28.

- 15. 龚玉霞, 张新, 王茹. 绿色信贷对商业银行经营绩效的影响——基于动态面板系统GMM的研究[J]. 会计之友, 2018(9): 18-22.