Finance

Vol.

11

No.

04

(

2021

), Article ID:

43639

,

6

pages

10.12677/FIN.2021.114027

我国商业银行表外业务风险防控探究

屈发斌,叶育甫

云南师范大学经济与管理学院,云南 昆明

收稿日期:2021年5月10日;录用日期:2021年5月27日;发布日期:2021年7月1日

摘要

商业银行在应用表外业务扩大业务增加利润的同时,也在规避金融监管并给商业银行自身带来了潜在的风险。研究商业银行表外业务风险及其产生的原因,不仅能更有效防范商业银行表外业务风险,更好促进商业银行持续健康发展,而且对维持我国金融市场和金融体系稳健运行以及防范我国金融系统性风险均具有十分重要的理论与现实意义。

关键词

表外业务,商业银行,风险防范

Research on Risk Prevention and Control of Off-Balance Sheet Business of Commercial Banks in China

Fabin Qu, Yufu Ye

School of Economics and Management, Yunnan Normal University, Kunming Yunnan

Received: May 10th, 2021; accepted: May 27th, 2021; published: Jul. 1st, 2021

ABSTRACT

While applying off-balance sheet business to expand business to increase profits, commercial banks are also avoiding financial supervision and bringing potential risks to commercial banks themselves. Studying the off-balance-sheet business risks of commercial banks and their causes can not only prevent the off-balance-sheet business risks of commercial banks more effectively, but also promote the sustained and healthy development of commercial banks, but also have very important theoretical and practical significance for maintaining the sound operation of China’s financial market and financial system and preventing the risks of China’s financial system.

Keywords:Off-Balance Sheet Business, Commercial Bank, Risk Prevention

Copyright © 2021 by author(s) and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY 4.0).

http://creativecommons.org/licenses/by/4.0/

1. 商业银行表外业务风险内涵以及防范的意义

表外业务是指商业银行从事的部分经济活动按现行会计准则下不被列在资产负债表内,也不形成对商业银行现实的资产负债,但影响当期损益。由于无法直接从资产负债表中反应出该类业务,便称为商业银行表外业务。表外业务风险是指在各种不确定因素的影响下,银行在表外业务经营中,导致实际收益和预期收益之间存在偏差,商业银行产生损失和获利的机会或可能性。

对商业银行来说,在审慎监管下,正确地引导和严密地管理表外业务,银行竞争力会得到较大增强;在现代日益迅速发展的经济背景下,加强表外业务风险管理可以较好地保障商业银行稳步发展,由于业务风险与收益对等,银行发展要以安全性为第一原则,就必须在发展的同时兼顾风险防范;此外,从监管角度来说,强化表外业务风险防范能满足国家金融监管的要求。因此无论是从银行自身还是国家发展层面来看,商业银行对风险的防范尤为重要。

2. 商业银行表外业务发展的原因

(一) 顺应市场,寻找新的发展方向。资管新规的发布,在规范金融机构资管业务,防范和控制金融风险等方面起到了积极作用。这也对银行表外创新管理产生了重要影响 [1]。受世界银行的存款和贷款利率差异影响,商业银行的从存贷款利润中获取的利润越来越少。所以,为适应市场条件的各种变化,商业银行需寻找新的利润来源,发展表外业务成了银行增加利益,提高利率和竞争力的新方向。在互联网技术的发展与应用的背景下,商业银行发展表外业务有了新的机遇。目前,我国线上支付在国际上是位居前列的,表外业务在一定程度上得到了弥补 [2]。

(二) 化解不良贷款以此降低金融风险。在新时代背景下,商业银行面临的各种风险的数量将大大增加,例如信用风险、经营风险、营销风险等 [3]。商业银行的利润来源主要是存款利率和投资利润之间的差额。存贷款利率的差异主要由证券投资收益来补充,但是否使用银行贷款获取利差收益或通过证券获取投资收益,这些都需银行资产,商业银行就会面临资产发生损失所带来的风险和价格波动风险。商业银行可以通过表外业务有效避免这些风险。

(三) 降低运营成本从而提高资产报酬率。在开展表外业务时,商业银行几乎不需要准备资金,因为表外业务几乎不占用资本,同时放慢资本增长速度,为此,商业银行可以不考虑监管部门所要求的资本充足率限制以及相应的管制成本,为这类业务及风险也不需要提取准备金或一定的资本额,所以,表外业务有利于降低经营成本和资金成本。

(四) 通过表外融资技术增加资金来源。对于商业银行来说,开展表外业务在获得丰厚稳定利润的同时只需要少量资本储备甚至不需要资本储备,同时还能保证资本充足率较高以及分散一定程度的经营风险。所以,为提高效益、化解金融风险以及加强竞争力,开展表外业务已经迫在眉睫,但同时,商业银行也面临着不慎利用表外业务带来的破产风险。

(五) 通过业务创新,提高市场竞争力。商业银行竞争力主要通过自身综合经济实力来衡量,例如资本充足率,盈利能力以及资产负债表比率。一方面,商业银行不需要使用自己的资金开展表外业务,使其避免了资本充足率限制,不需要计提相关风险准备金。另一方面,在越来越激烈的竞争背景下,商业银行必须提供多元化服务,尽可能满足客户需求,而开展表外业务就是为了满足客户的需求。

(六) 缺乏成熟的表外业务管理模式。商业银行在信贷总量与资本充足率等监管下,有限表内信贷额度往往通过“资产出表”的方式释放;同时,相对来说,商业银行为扩大业务规模,提高盈利能力,倾向于发展资本占用少的表外业务。监管部门应当纠正商业银行经营方式,细化流动性风险监测指标的描述,单独监测个别重要指标,要求银行进行定期报告,全面把握商业银行真实流动性风险 [4]。

3. 我国商业银行表外业务的现状及风险

(一) 商业银行表外业务现状

1) 表外业务局部发展、品种单一

在我国,商业银行的表外业务成长相对快速,从表1中可以看出整个银行业的金融机构理财产品在2016年~2019年保持增长。同时,在银行营业收入中,表外业务收入所占比重不断提高,虽然这些年,表外业务比例有很大提高,但在我国,商业银行表外业务的品种比较狭隘,服务品种单一,缺乏创新,局限于传统表外业务种类。

Table 1. Year-end fund balance of different types of banking financial institutions

表1. 不同类型银行业金融机构理财产品年末资金余额情况 单位:亿万元

资料来源于国泰安数据库。

2) 不同种类银行的表外业务发展情况不同

通过分析整理数据,获取了12家上市银行相关数据,将其分为国有商业银行和非国有上市银行,其中国有银行有中农工建四大国有银行等,非国有银行有光大银行、华夏银行、民生银行、平安银行、浦发银行等,这里表外业务收入用非利息收入近似替代(图1)。

资料来源于国泰安数据库

资料来源于国泰安数据库

Figure 1. Out-of-table business as a percentage

图1. 表外业务占比

从表外业务占营业收入比例来看,非国有银行占比均高于国有银行占比,可以得出,在近年来,非国有银行在大力发展表外业务,非国有银行在市场竞争中不断追求表外业务收入。

3) 风险控制不到位

商业银行通过开展表外业务来满足客户多元化融资需求,将部分资产移出资产负债表,积极开展规模化发展和获取高额利润回报的同时缺乏对风险管理。表现在以下几点:首先,缺乏对表外业务健全管理制度,特别是一些没有协调统一规划的中小银行,缺乏自身发展战略;业务操作缺少统一完备操作规程防范风险。例如1991年国际商业信贷银行(BCCI)没有明确综合监管责任最终倒闭。其次,商业银行采用统一风险偏好下的差别化管理时,并未考虑到不同业务的风险特点。最后,需要提高把控风险能力。银行未进行充分评估,而是采用单一的综合评估风险,未考虑到风险之间的传递、交叉等情况,无法得到有效的风险数据。例如,巴林事件中的交易员尼克·里森身兼交易、清算与监管大权,最终导致巴林银行破产,这是由于没有健全的风险管理制度与内控机制,这也是风险控制不到位的体现。

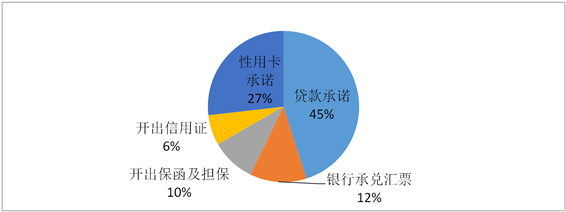

4) 创新型产品品种少,对传统表外产品过度依赖

图2是某商业银行表外业务各项收入占比结构图。从图中可得出,担保承诺等创新型业务品种少,发展较缓慢,我国银行创新型表外业务稀缺,同时十分依赖传统表外业务。从本质上看,表外业务种类少、范围窄、同质化严重,也反映出我国在金融业创新能力不足。

资料来源于国泰安数据库

资料来源于国泰安数据库

Figure 2. Income structure for a bank’s off-balance sheet business in 2019

图2. 2019年某银行表外业务收入结构

(二) 商业银行表外业务风险

1) 市场风险。包括利率风险和汇率风险等,主要指的是由于利率、汇率发生波动以及投资标的物价格变化,导致商业银行的表外业务发生亏损的可能性。例如在商业银行在利率以及汇率等出现不利波动时,衍生金融工具将会面临市场风险。尤其是国内金融衍生品市场的发展,商业银行面临的市场风险将更大,更为复杂,从而表明商业银行市场风险管理日趋重要,也更为紧迫。

2) 流动性风险。表外业务的流动性风险指金融工具无法及时变现,不能降低负债或增加资产。当危机爆发,难以实现现金流,商业银行将承担该项金融工具无法按照正常价格变现的风险,甚至面临流动性风险。这种流动性不足将会引发挤兑风潮或者银行信誉丧失的可能,如果这种可能转化为现实,那商业银行将会面临损失。

3) 操作风险。操作风险主要是在一些过程中引起的风险,例如在结算、系统、管理、人员、执行以及内部控制等过程中操作不当。由于我国商业银行表外业务处于起步阶段,系统还存在很多不完善的地方。银行的操作风险来源于制度上、人员管理、系统因素等各个方面,目前,应该针对不同因素造成的操作风险从源头上给出办法,加强内控制度的实施,力争全面控制操作风险的出现。例如1995年日本大和银行行长藤田彬宣布,由于在纽约分行的员工井门俊英私自参与债券交易,使该行蒙受11亿美元的损失。

4) 信用风险。是指由于客户未履行还款或付款义务以及信用质量存在问题,导致银行面临损失风险。如今,商业银行主要面临风险是信用风险,它一般与商业银行客户的稳定盈利能力十分紧密。信贷业务是商业银行信用风险主要集中的地方,十分容易造成信用风险,尤其是规模大、集中的贷款以及与银行关联企业的贷款。商业银行资产负债表外业务存在信用风险,但往往被忽视。例如,1993年,中国农业银行河北省衡水中心支行在两位美籍华人投资者的欺诈下,对外开出了200张、总金额达100亿美元的备用信用证。

5) 法律风险。主要是指由于各个国家的法律不同,商业银行表外业务的监管要求不同,此类差异带来的风险;由于管理条例会随业务发展发生变化所带来的风险;以及由于法律对大多数创新的表外业务存在界定不清交易对象的现象,但是在现存的法律下,出现无法解决与之有关的法律问题等而造成的风险。

4. 防范商业银行表外业务风险的对策思考

(一) 结合宏微观审慎监管,构建表外业务监管框架。监管机构在构建监管框架时,需考虑到宏微观审慎监管,并有机结合宏观与微观。各部门需要将各自负责的监管信息传递给对方,有助于双方更好合作。微观审慎监管者需传递微观经济发展的信息。对宏观审慎监管者而言,需要正确研究判断系统性风险,通过风险预警的方式,传递可能产生的系统性风险以及威胁金融体系风险信息。

(二) 加强表外业务的信息披露,引入风险价值披露。表外业务缺乏高质量的信息披露,因而具有很强的风险隐蔽性,迫切需要完善表外业务信息披露制度。在金融危机后,在一些发达的经济体中,被要求披露更多的信息以降低风险。而在我国,监管部门可采取出台有效信息披露相关制度,对那些没有正确披露信息的银行问责并进行管制。商业银行必须对表外业务的各项信息进行严格披露,使得大众以及监管部门能够了解其表外业务经营状况的全部,更好把握风险。

(三) 加强内部控制制度建设。表外业务是对于商业银行来说就好比双刃剑,商业银行在吸收其积极作用的同时也带来一定风险。建立健全商业银行内部控制制度,有效避免商业银行风险发生。对银行来说,应严格遵守法律法规制定一的内部监管制度,还应当注意到对于创新制度保障的相关规章制度,加快培养专门人才,努力标准化、人性化内部控制体系,全面防范风险,使商业银行在安全稳定的内部环境下开展业务。

(四) 加强监督的透明度、设立独立的风险管理部门。商业银行的表外业务类别多,风险性不同,在把控表外业务风险时,存在一定难度。监管当局应对不同类型的表外业务时,根据业务风险大小建立不同市场准入标准,在应对一些高风险的表外业务时,需对每一类高风险业务进行风险评判,设立不同风险等级,按照等级标注,这类业务需要向相关机构申请获得审批,最后才能够进入市场。

(五) 加大国家监管力度,为商业银行表外业务风险防范创造条件。表外业务存在银行一般业务并不具有的复杂性、隐蔽性和破坏性等特征,使得监管层在监管时面临着极大的挑战,出于对商业银行的风险控制以及确保监管部门能够有效监督,需加强有效沟通,尤其是利益相关者与商业银行、利益相关者与和监管部门以及商业银行和监管部门之间,从而推进商业银行完善其风险防范制度 [5]。

(六) 打破不同市场间割裂的状况,促进表外业务的发展。对商业银行来说,混业经营既属于发展趋势也是发展需要。就国内而言,打破不同市场割裂能够使资源得到更优的配置,客户也将感受到更加优化的金融服务,表外业务在混业经营的趋势下将会有更大的发展空间。在国际上,打破市场间割裂的模式对提高银行的竞争力有巨大帮助,促进我国商业银行面向全世界发展。此外,还需要对商业银行的系统性风险有一个清楚的认识。在表外业务近几年不断扩张的背景下,商业银行面临的系统性风险在提高,但对于不同类型的表外业务,商业银行系统性风险收到的影响不同 [6]。商业银行的系统性风险随着中介服务类业务的提高而降低,但会随着担保承诺类和代理投融类业务规模的增加而增加。

(七) 加强商业银行自身建设,积极涉足表外业务。我国需要在考虑到表外业务风险的前提下大力发展,推进银行改革 [7]。同时,也需根据我国的实际情况以及所处的发展阶段,通过调查与科学研究推出有中国特色的表外业务机制,帮助商业银行加强自身建设的同时,也有助于商业银行积极涉足表外业务。

5. 结语

尽管商业银行在发展表外业务时很可能会产生较大的风险,但同时商业银行也获得了得天独厚的优势。在审慎监管下,正确地引导和严密地管理表外业务,银行竞争力会得到较大增强。2008年美国金融危机以来,各国均加强了对金融风险的管控,通过改革制度来约束商业银行,帮助他们控制风险,合理合规发展表外业务,不会游离在监管范围之外,只会在可承受范围内健康有序发展。

文章引用

屈发斌,叶育甫. 我国商业银行表外业务风险防控探究

Research on Risk Prevention and Control of Off-Balance Sheet Business of Commercial Banks in China[J]. 金融, 2021, 11(04): 242-247. https://doi.org/10.12677/FIN.2021.114027

参考文献

- 1. Zhang, Q.J., Chen, S. and Jin, Y. (2020) The Impact of Off-Balance-Sheet Regulations on Bank Risk-Taking: Evidence from China. Research in International Business and Finance, 54, Article ID: 101297. https://doi.org/10.1016/j.ribaf.2020.101297

- 2. 冯彦明, 李雨婷. 互联网背景下银行表外业务发展[J]. 中国金融, 2019(22): 79-80.

- 3. Fang, Y. (2020) Exploration and Innovation of Commercial Bank Risk Management from the Perspective of Big Data. Financial Times, 9, No. 2.

- 4. Li, Q.X. (2019) The Impact of Liquidity Risk of Commercial Banks on Systematic Risk of Banking Industry: Study of 16 Listed Commercial Banks. Modern Economy, 10, 645-665. https://doi.org/10.4236/me.2019.103044

- 5. 李靖, 韩凯, 姚苏芮. 商业银行表外业务会计信息披露分析[J]. 财会通讯, 2018(1): 17-21.

- 6. 王晓芳, 权飞过. 如何防范银行系统性风险: 去杠杆、稳杠杆, 还是优杠杆?——基于表外业务结构性数据的实证研究[J]. 国际金融研究, 2019(9): 65-75.

- 7. 熊韬. 表外业务对商业银行盈利和风险的影响——基于2010~2017年上市银行面板数据实证分析[J]. 企业经济, 2019(5): 102-109.