Advances in Environmental Protection

Vol.

09

No.

04

(

2019

), Article ID:

31765

,

8

pages

10.12677/AEP.2019.94076

The Characteristics of Price Fluctuation Periodic in EU Carbon Emission Market

Jingjing Li, Guofu Zhang, Yuxia Gong, Huiyi Zhang

Center of Finance Engineering and Risk Management, Institute of Economics and Management Research, Tianjin University of Science and Technology, Tianjin

Received: Jul. 26th, 2019; accepted: Aug. 13th, 2019; published: Aug. 20th, 2019

ABSTRACT

With the more and more extensive use of carbon emission trading forms, carbon emission rights are likely to become the inevitable cost elements and asset factors in the production and development of enterprises. HP filtering method is used to decompose and study the periodic characteristics of the price of carbon emissions trading in the main carbon emissions trading market of the European Union. The results show that the price of carbon emission trading has a downward trend in general, but there is a complete cycle characteristic of rising and decreasing fluctuation in each trading stage. In addition, the related sudden policy changes will affect the fluctuation direction and the cycle length of the irregular fluctuation cycle of the price, but the influence degree is gradually weakening, and the seasonal characteristics of the transaction price are more and more significant.

Keywords:Carbon Emission Futures, ICE, HP Filtering Method, Periodic Characteristics

欧盟碳排放市场价格波动周期特征研究

李晶晶,张国富,龚玉霞,张慧毅

天津科技大学经济与管理学院,金融工程与风险管理研究中心,天津

收稿日期:2019年7月26日;录用日期:2019年8月13日;发布日期:2019年8月20日

摘 要

随着碳排放权交易形式的应用越来越广泛,碳排放权很可能将逐渐成为企业生产和发展中必然存在的成本要素和资产要素。利用HP滤波法对欧盟主要的碳排放权交易市场中碳排放权交易价格的周期性特征进行了分解和研究。研究结果表明,碳排放权交易价格总体呈现下降趋势,但在每个交易阶段内都存在完整的上升、下降波动周期特征。此外,相关突发政策性变化会影响价格的不规则波动周期的波动方向和周期长度,但是影响程度呈逐渐减弱的趋势,而交易价格中季节性特征影响则越来越显著。

关键词 :碳排放权期货,ICE,HP滤波法,周期特征

Copyright © 2019 by author(s) and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

1. 引言

碳排放权交易的概念源于上世纪90年代经济学家提出的排污权交易概念,碳排放权交易市场的建立旨在利用市场机制实现碳排放权这一资源的优化配置,敦促生产企业提高碳排放效率的同时达到节能减排的目的。随着各个国家强制或自愿加入碳排放权交易市场的行业和企业越来越多,碳排放权作为企业的一种有价资源进行有效管理也显得越来越重要。因此,对碳排放权价格特征的研究也是十分必要的。

从碳排放权交易市场建立以来,对碳排放权价格的研究就一直在不断丰富,如Keppler & Mansanet-Bataller [1]、宋楠等 [2] 等主要考察了碳排放权交易价格的决定基础以及与其他金融资产之间的相互关联特征,Hu [3] 考察了碳价与化石燃料价格之间的关系,Bremberger [4] 考察了碳价与电力变量之间的关系,Veld-Merkoulova & Viteva [5] 考察了市场制度设置和变化与碳价之间的关系,而Kim & Seo [6]、张晨和刘宇佳 [7] 则主要研究碳排放权现货与期货市场之间的价格关系特征,此外,还有如Venmans [8]、陶春华 [9] 研究了碳排放权价格与资本市场之间的相关性,以及如Yuan等 [10]、胡根华和吴恒煜 [11]、Spiesova [12] 则是分别运用GARCH类模型、均值回复模型考察了碳排放权价格序列的自相关性、异方差性、时变跳跃、期货价格的均值回复等交易价格自身具有的波动特征。但是,大多文献的研究都是基于碳排放权价格波动特征、以及和其他资本市场联动特征进行研究的。从理论上来说,碳排放权价格是由市场供需关系所决定,而碳排放权的供给是相对稳定的,需求则因为与企业生产环节相关,而必然会与经济周期、季节周期、政策周期等多类经济生产规律密切相关。如徐佳和谭秀杰 [13] 在基于集成经验模态分解方法对我国七个试点市场价格波动特点进行研究时也提出了关于碳排放权交易价格中存在周期特点的相关结论。因此,本文将从这一角度出发,利用HP滤波方法对欧盟ICE交易市场碳排放权期货交易中包含的三个交易阶段的交易数据时间序列进行分析,并将根据研究结果将碳排放权交易价格变化分成若干具有不同周期特点的阶段进行分析,有助于进一步对碳排放权交易价格的波动特点进行深入解剖,这种对周期波动特点的研究也更加有利于提高对碳排放权交易价格的相关预测的准确性。

2. HP滤波法

本文实证部分将主要采用HP滤波法对碳排放权交易价格的周期波动规律进行研究。现有文献中周期测度主要有剩余法,滤波法与速度法。其中速度法依据价格的环比来衡量变化情况,简单明了,但其容易受极值变动影响,也无法消除长期趋势和季节因素干扰。HP滤波法虽计算复杂,但能有效地分解趋势和循环成分,在研究中被大量使用 [14] 。

HP滤波法是由Hodrick和Prescott [15] 在分析美国战后的经济周期问题时提出的。该方法以谱分析方法为理论基础,能够有效地分解经济时间序列中的长期趋势,因此尤其是在宏观经济趋势分析中被广泛应用。HP滤波法的目标在于从不平滑的经济时间序列中以一种求解方差最小化问题的实现方式将平滑的时间序列即趋势成分分解出来。具体实现过程如下:

设定金融时间序列包含趋势成份、季节成份和不规则周期性波动成份,这里的不规则主要表现在周期的长度和周期内最大振幅的变化差异上。在应用HP滤波法之前首先要通过季节调整方法剔除季节变动成份。然后对剩余部分所构成的时间序列应用HP滤波法,通过最小化损失函数式(1) [14] ,过滤掉周期成分,将趋势成分 从时间序列 中抽离出来从而分别得到消除季节成份后的时间序列中的趋势信息和不规则周期信息。即将时间序列中的趋势信息定义为使损失函数式(1)最小化的 ,剩余部分则是不规则周期信息。

(1)

其中,定义 为惩罚因子,用来调节大括号中多项式两部分的比重。 值越大所得到的的趋势成分曲线越光滑,但也可能将更多的趋势信息错误的收入不规则周期信息中。根据一般经验以及统计学家的意见,对于月度数据 可取14,400。

3. 实证分析

3.1. 数据选取

欧洲碳排放权交易市场现已成为世界上最为活跃的碳交易市场。其中欧洲气候交易所(ECX)是欧洲主要的碳排放权金融衍生品交易所,洲际交易所(ICE)在2010年收购了ECX,从而成为了碳排放权市场的世界领先者。本文实证部分将以欧盟碳排放权市场即ICE碳排放权期货市场作为研究对象。样本数据为ICE发布的EUA期货价格指数时间序列,该指数由交易合约在交易日内所有交易价格的加权平均所得。此外,根据碳排放权每日交易合约成交量规律,本文均选取样本月度当年12月份合约构建长期连续的期货价格时间序列。由于HP滤波法一般应用在月度或年度数据上,因此本文采用期货交易月度数据(即每月最后一个交易日的交易价格指数)作为最终样本数据。本文中的季节调整处理以及HP滤波求解通过Eviews实现。

3.2. 碳排放权交易期货价格周期性特征分析

3.2.1. 碳期货价格波动的季节性特征

为了准确地利用HP滤波法将价格波动潜在的趋势成份和不规则周期成份分离出来,必须首先进行季节性调整,将季节因素抽离。本文采用Census X-13季节调整方法进行季节调整。所得碳期货价格波动的季节成份时间序列如图1所示。

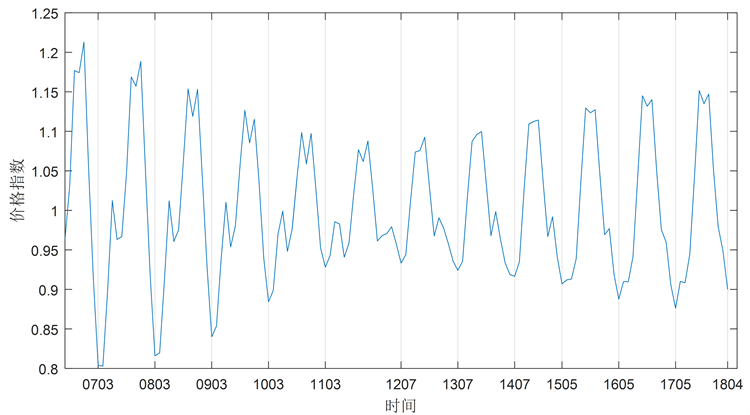

从所得结果来看,碳期货价格波动具有明显的季节效应,2013年以前第一季度季节因素表现为上升趋势,3月份到达每年第一个高点,第二季度季节因素基本表现为单边下降的趋势,在6月份到达一个阶段谷底,第三季度重新回到上涨趋势,由图1可以发现,2013年以前每年EUA期货价格的最高点均发生在八月份,而2013年以后也都一致的发生在10月份。2013年开始季节波动的显著性并没有发生根本改变,但是具体特征发生了以下几点变化:1) 季节趋势的持续性明显缩短,单边上升或下降的连续性特征减弱。2) 依然存在明显的波峰和波谷。但是季节性的波谷出现在3月份,而相应的波峰则出现在10月份。3) 波峰和波谷之间所形成的振幅明显减小,且振幅在2013年以前成逐渐收敛状态,2013年达到最小值,而从2013年之后则连续4年呈现出扩散的状态。

Figure 1. Seasonal component time series of carbon futures prices

图1. 碳期货价格季节成份时间序列

从2013年这个时间点来看,季节性特征的改变很可能与第三阶段履约机制特别是获得配额的方式变化相关,八月份最高点则可能与能源消耗周期相关,为了进行对比,并且考虑到电力需求既反映了能源消耗密切相关的工业周期情况,同时也在很大程度上能够反映能源主要消耗的周期特征,因此选取电力价格指数序列进行季节周期特征的研究,本文选取了ICE交易所集团公开提供的“UK power”期货价格指数序列进行研究。限于数据的可得性,本文采用了英国电力期货价格指数序列进行周期特征的研究,虽然有一定的局限性,但是考虑到欧洲各国在气候环境、消费周期等相关经济领域具有一定的一致性 [16] ,认为可以将依据该数据得到的能源消耗周期特征作为一定的相关参考。所得“UK power”的周期特征如图2所示。

由图2所示结果来看,UK电力价格指数季节性特征也同样是以2012、2013年作为分水岭,2012年之前,价格周期的波谷出现在每年3月份,波峰出现在10月份和12月份,而2013年之后,电力价格指数的波谷则出现在每年的7月,和2015年之后每年的5月,与碳排放权价格季节因素的波峰和波谷相比较来看,电力价格指数的波谷与碳排放权价格的波峰、波谷,以及次波峰、波谷的周期出现特征是基本一致的,电力价格周期的波谷在大多数年份中与碳排放权履约期相吻合,而波峰则更多的与经济周期和气候周期相关,这一波峰时间与碳排放权交易价格的波峰月份也十分接近,尤其是在2013年之后。由此可见,两价格序列的季节周期特征之间确实存在着一定的相关性。

3.2.2. 碳期货价格波动的趋势特征

将碳排放权交易期货价格指数中的季节因素剥离后,便可以利用HP滤波法对经过季节调整后的样本序列进行分解,图3所示是所分离出的趋势成份和周期成份曲线。众所周知,欧盟碳排放权交易市场

Figure 2. Seasonal component time series of “UK power” price index

图2.“UK power”价格指数季节成份时间序列

从制度设计周期上可以被固定分为三个阶段,即2005年到2007年,2008年到2012年,2013年到2020年。这里基于三个交易阶段的划分对图3中趋势成份曲线进行研究,能够得到以下两点结论。

1) 从最大级别的趋势来看,价格指数呈现出一致的下降趋势。但是第三阶段中的下降趋势明显弱于第一阶段和第二阶段。

2) 这三个阶段的趋势特征存在明显的差异性。第一阶段样本期内呈现显著的单边下降特征,到07年履约结束时达到最低点,这一阶段的下降斜率最大。而第二阶段的趋势特征则呈现两种明显趋势,2009年8月之前是显著的上升趋势,之后则转为下降趋势,这一下降趋势一直延续到2014年2月,也就是第三阶段的第一个履约期时刻。2014年2月开始直到2015年10月价格呈现上涨趋势,之后转为下降。此外,从图中也可以发现,第三阶段无论是上涨趋势还是下降趋势特征都明显减弱了。

3.2.3. 碳期货价格波动的不规则周期特征

剔除掉具有时间规律性的季节因素和具有趋势一致性的趋势因素之后,剩余部分显示出不规则周期波动的特点,在对这一部分中的周期特征进行研究时,通常应用“波峰-波谷”周期分析方法将周期特征划分出来。本文以零轴作为波峰波谷分界依据,将一次较为明显的波峰加一次同级别波谷作为一个周期,将碳期货价格波动的周期曲线分为四个周期,样本不规则周期特征如表1所示。

从表1结果可以发现,从周期长度来说第三周期时间最长,其次是第四周期,而前两个周期持续的时间最短。从总波幅来看第一周期和第二周期的振幅明显大于后两个周期,且最后一个周期振幅已经很小。从周期起止时间节点来看,第一周期与第一阶段时间一致,而后面三个周期则并没有看到交易阶段的约束,说明其交易价格波动从第二阶段到第三阶段已经具有了一定的连续性,阶段过渡比第一阶段平稳很多。从极值波峰波谷所形成的趋势转折点来看,第一阶段的趋势转折直接与交易阶段的划分时间点高度相关,第二阶段的趋势转折时间点与2008年金融危机冲击欧洲市场的时间点相一致,下降趋势从2009年2月开始起稳,但是比较稳定的持续上涨趋势实际上直到2011年初才开始出现,并且只持续到

Figure 3. Trend component and cycle component curve of carbon futures price index

图3. 碳排放权交易期货价格指数趋势成份和周期成份曲线

2011年5月,之后快速下跌,这种相对低迷的价格波动一直持续到2013年4月,才开始出现明显的价格回升迹象。2015年11月份到达第四阶段的最高波峰,之后再次转换为快速下跌的趋势,之后虽然止跌,但是上涨的趋势并不十分明显。但是总体来说,从2013年第三阶段开始,碳排放权交易价格的不规则周期性波动因素的波动已经开始明显减弱。

Table 1. Four periodic characteristics of periodic curves

表1. 周期曲线的四个周期特征列表

3.3. 周期性特征形成原因探析

碳排放权交易市场的发展与实体经济的发展、能源市场发展以及与节能环保相关的国际政治、经济环境等多方面因素都有很大的相关性。通过上文的分析可以看出,碳排放权交易期货价格的波动可以分解为波动方式和涨跌间隔相对稳定的季节因素,趋势方向、涨跌水平长期稳定的趋势因素,以及不稳定因素所构成的不规则周期因素三个部分。而影响这三类周期性特征的因素既有相同的因素,同时必然也存在一定的差异性。

从共同影响因素来说,对碳排放权期货价格波动影响最大的是碳排放权交易市场制度的变化,比如三个建设阶段的划分,2007年12月、2012年12月的阶段起止时间点会对价格波动周期产生比较大的影响,尤其是第一阶段和第二阶段的交界处,而第二阶段末则通过剩余配额的跨期存储机制,允许企业在二期获得的EUA及部分CER/ERU可以存储到三期(2013~2020年)使用,一定程度上化解了阶段末期碳排放权价格受期限影响剧烈下跌的情况。此外,碳排放交易体系的多次相关变化也都对周期特征,特别是不规则周期波动特征具有比较明显的影响,如2013年初欧盟委员会提议在2013年至2015年间将市场上的碳排放许可减少9亿吨作为储备,减少当前市场上碳排放额度供过于求的情况同时将其作为未来额度拍卖的“存货”的决议,以及欧盟准备将航空公司纳入碳交易体系的决定均对价格在未来一段时间的走势方向产生重要的影响。而2015年巴黎气候大会的召开带给碳排放权交易市场的是稳定的预期上升,而巴黎气候大会之后碳价却重新出现迅速下跌的现象,这一现象从时间点来看与美元加息,宣布结束宽松性货币政策的时间点相吻合,这一次的下降是短暂、影响明显的,而且碳排放权交易价格很快就停留在一个相对稳定的较低价位上,持续水平震荡。

相关突发事件或历史性节点对碳价始终存在一定的影响,但是从季节成份曲线图来看,随着价格总水平的降低,季节成份虽也明显缩小,但季节成份波动在总波动水平中所占的比例则明显增加,比如2006年1月时,季节成份占总价格波动的3.24%,而到2017年7月时,季节成份则占总价格波动的18.7%。这也从一个侧面说明,随着碳排放权市场价格基本水平的确定,不确定因素以及持续显著的长期趋势对价格的影响将逐渐减弱,而季节周期性波动特征将越来越明显。这种季节周期性波动实际上是与碳排放权本身与生产周期之间的密切相关性和碳排放权所特有的履约机制相关联的,是相对来说更为稳定的影响因素。

4. 结论

考虑到碳排放权需求应与实体企业生产发展现状密切相关,而实体企业经济通常均存在显著的周期特征,因此本文针对2016~2017年间ICE碳排放权交易市场中交易价格的周期特征进行了分析研究,考察了碳排放权交易价格中的稳定周期性影响因素,同时也考察了欧盟碳交易市场的成熟性和制度政策变化给市场价格波动特征所带来的影响。从分析结果来看,ICE市场碳排放权期货价格的波动确实具有明显的周期特征,无论是季节特征、趋势特征和不规则周期特征均十分显著,且从周期特征变化的时间特征来看,均与碳排放权交易市场的履约机制、阶段划分、用电周期等因素存在密切相关性,并且政策变化、交易机制变化等相关突发事件对价格的影响呈减弱趋势,而季节因素的影响则逐渐增强。随着我国碳排放权交易市场的不断完善和扩大,本文为我国碳排放权交易市场价格特征的研究提供了一定的实证比较基础,有利于对我国未来碳排放权市场发展中价格波动特征的变化走势进行理论预测以防范相关风险。此外,由本文的研究可见,随着碳排放权市场的发展,市场风险对企业的威胁可能会逐渐减弱,碳排放权价格波动将趋于稳定和合理,碳排放权必然会逐渐成为企业资产配置中风险可控的管理资产之一。

基金项目

天津科技大学青年教师创新基金项目“国际碳期货与现货市场价格波动的关联性研究”(2015YB02)。

文章引用

李晶晶,张国富,龚玉霞,张慧毅. 欧盟碳排放市场价格波动周期特征研究

The Characteristics of Price Fluctuation Periodic in EU Carbon Emission Market[J]. 环境保护前沿, 2019, 09(04): 551-558. https://doi.org/10.12677/AEP.2019.94076

参考文献

- 1. Keppler, J.H. and Mansanet-Bataller, M. (2010) Causalities between CO2, Electricity, and Other Energy Variables during Phase I and Phase II of the EU ETS. Energy Policy, 38, 3329-3341. https://doi.org/10.1016/j.enpol.2010.02.004

- 2. 宋楠, 李自然, 曾诗鸿. 碳市场与大类资产之间的波动信息传导[J]. 资源科学, 2015, 37(6): 1258-1265.

- 3. Hu, W.S., Hu, Y.C. and Chien, J. (2016) Elucidating the Relationship among EUA Spot Price, Brent Oil Price and Three European Stock Indices. Universal Journal of Ac-counting and Finance, 4, 53-72. https://doi.org/10.13189/ujaf.2016.040203

- 4. Bremberger, F., Gasser, S., Kremser, T.R., et al. (2014) The Impact of EU ETS Price Variations on Germany’s Electricity Production Mix. Die Unternehmung, 68, 164-180. https://doi.org/10.5771/0042-059X-2014-2-164

- 5. Veld-Merkoulova, Y. and Viteva, S. (2016) Do Regulations Affect Carbon Market Returns and Volatility? In: Veld- Merkoulova, Y. and Viteva, S., Eds., Carbon Finance, Springer, Berlin, 19-78. https://doi.org/10.1007/978-3-319-25412-8_3

- 6. Kim, J. and Seo, B. (2015) Transaction Costs and Nonlinear Mean Reversion in the Eu Emission Trading Scheme. Hitotsubashi Journal of Economics, 56, 281-296.

- 7. 张晨, 刘宇佳. 基于DGC-MSV-t模型的欧盟碳市场信息流动研究[J]. 软科学, 2017, 31(2): 130-135.

- 8. Venmans, F. (2015) Capital Market Response to Emission Allowance Prices: A Multivariate GARCH Approach. Environmental Economics & Policy Studies, 17, 577-620. https://doi.org/10.1007/s10018-015-0105-6

- 9. 陶春华. 我国碳排放权交易市场与股票市场联动性研究[J]. 北京交通大学学报(社会科学版), 2015, 14(4): 40-51.

- 10. Yuan, J.-H., Song, T.-Y., Chen, F. and Jiang, H.-Q. (2013) Is EU-ETS Future Carbon Price Mean-Reversion? Journal of Applied Sciences, 13, 1256-1260. https://doi.org/10.3923/jas.2013.1256.1260

- 11. 胡根华, 吴恒煜. 资产价格的时变跳跃: 碳排放交易市场的证据[J]. 中国人口资源与环境, 2015, 25(11): 12-18.

- 12. Spiesova, D. (2016) Prediction of Emission Allowances Spot Prices Volatility with the Use of GARCH Models. ACTA VSFS, University of Finance and Administration, 10, 66-79.

- 13. 徐佳, 谭秀杰. 碳价格波动的时空异质性研究[J]. 环境经济研究, 2016, 1(2): 107-122.

- 14. 陈伟强. 基于HP滤波法的我国动力煤价格波动周期研究[J]. 中国矿业, 2013(s1): 63-66.

- 15. Hodrick, R.J., Prescott, E.C. (1981) Postwar U.S. Business Cycles: An Empirical Investigation. Journal of Money, Credit and Banking, 29, 1-16.

- 16. 李光绪. 欧盟经济波动协同性的实证分析——以部分欧盟国家为样本[J]. 乐山师范学院学报, 2017(12): 65-71.