Advances in Social Sciences

Vol.

08

No.

06

(

2019

), Article ID:

30743

,

7

pages

10.12677/ASS.2019.86128

Discussion on the Application of Laffer Curve Theory in China

Xingyao Xia

School of Law, South China University of Technology, Guangzhou Guangdong

Received: May 24th, 2019; accepted: Jun. 5th, 2019; published: Jun. 12th, 2019

ABSTRACT

Arthur Laffer, the representative of the supply school, was promoted to the economic advisor of President Reagan for his “Laffer curve” theory. The Laffer curve principle has also been widely discussed by global economists on national tax issues because of its simplicity and image. The Laffer curve principle also has extensive research and application background in China. For example, in the field of taxation in China, through the empirical analysis of China’s provincial panel data from 1995 to 2015, it proves that the Laffer curve is also established in China; in the field of people’s livelihood, there is a certain relationship between the pressure of buying a house and the Laffer curve. This paper mainly discusses the application of the Laffer curve in China from these two aspects.

Keywords:Laffer Curve, Supply School, Tax Policy, Consumption Tax

拉弗曲线理论在我国的适用问题探讨

夏星耀

华南理工大学法学院,广东 广州

收稿日期:2019年5月24日;录用日期:2019年6月5日;发布日期:2019年6月12日

摘 要

供给学派的代表人物阿瑟·拉弗因其提出的“拉弗曲线”理论升任里根总统的经济顾问。拉弗曲线原理也因其简洁、形象迅速被全球经济学家应用于对国家税收问题的普遍讨论中。拉弗曲线原理在我国也有着广泛的研究和适用背景,如在我国税收领域,通过对1995~2015年中国省际面板数据进行实证分析,证明拉弗曲线在我国也有成立的依据;同时在民生领域,买房压力与拉弗曲线也存在一定的关系,本文主要从这两个侧面探讨拉弗曲线在我国的适用问题。

关键词 :拉弗曲线,供给学派,税收政策,消费税

Copyright © 2019 by author(s) and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

1. 引言

公元前六百年,春秋时期齐国政治家管仲提出“取民有度”,对当时齐国的赋税制度做出了深入的探讨,主张“上下有度”的合理赋税制度是维护政治和社会稳定的有力工具。历史巨著《史记》也是重要的经济著作,司马迁提出了“善因论”的经济思想,他认为,对于老百姓的经济活动,政府的政策“善者因之,其次利道(导)之,其次教诲之,其次整齐之,最下者与之争”。也就是说,国家最好的经济政策是不干涉人们自由进行生产、贸易等经济活动,不要横加干预,在某些方面进行诱导和教化,鼓励或告诫人们在参与经济活动时应当遵循的规范,必要时进行一定的调节和限制,“与民争利”是最低阶的经济政策。他认为,农工商等经济活动是“衣食之源”,个人为了自己的利益而从事经济活动,就扩大了衣食之源,“上则富国,下则富家”;如果个人的经济活动受到了限制或阻碍,衣食之源就会萎缩,既不会利家也不会富国。这里所说的实际就是制定优惠的税收政策,改善投资环境,吸引社会力量和外资前来投资兴办实业,以扩大税基,增加税源,增强政府的财力,加快经济发展。

2. 拉弗曲线理论缘起

这不仅是东方智慧,西方现代经济学也得出了类似的结论。上世纪70年代,美国经济学家阿瑟·拉弗也认为 [1] ,政府税率对美国政府税收的影响并非线性,而是存在一种边界税率,当税率高于该边界税率,政府税收就出现拐点而下降,这成为里根时代的巨额财政赤字的根源。因为决定税收的因素,不仅要看税率的高低,还要看课税的基础即经济主体收入的大小。过高的税率会削弱经济主体的经济活动积极性,因为税率过高企业只有微利甚至无利,企业便会心灰意冷,纷纷缩减生产,使企业收入降低,从而削减了课税的基础,使税源萎缩,最终导致税收总额的减少 [2] 。当税收达到100%时,就会造成无人愿意投资和工作,政府税收也将降为零。

1974年,拉弗开始展示他的拉弗理论和曲线,他认为美国财政当时已经位于钟型右侧的“税率禁区”中,高税率会成为新的凯恩斯陷阱,只有通过减税的政策才能带领美国经济走出滞涨 [3] 。根据拉弗曲线形态可知,倒U型的两端,即当税率等于0或100%时,政府对应的税收均为0 (当税率 = 100%时,没有企业会选择进行生产,因而政府也没有税收)。这无疑符合我们的朴素逻辑,在两个端点上是成立的。同时,拉弗认为中间区域的形态是凹的,这意味着只有一个最优税率使得政府税收最大化 [4] 。Blinder、Fullerton等对拉弗曲线理论进行了验证,支持税收在税率超过一个临界值后会出现下降的结论。Buchanan和Lee同样认为拉弗曲线成立,并用短期拉弗曲线和长期拉弗曲线解释了政府为何不执行拉弗最优税率的原因,纳税人面临长期拉弗曲线,而政府面临的短期拉弗曲线位于长期拉弗曲线右方,这种差异导致政府无法将税率政策调整到最优水平,证实了美国的平均税率和税收收入的倒U型关系,并得出最大化税收的税率约为35%的结论。

阿瑟·拉弗所提出的拉弗曲线 [5] ,主要针对的是税率和税收的U型关系,因而对政府确定其合理的税收税率具有重大的意义。现任哈佛大学经济学讲座教授同时也是斯坦福大学胡佛研究所高级研究员的罗伯特·巴罗也有相近的结论。在公共财政理论领域,巴罗提出了税收平滑模型,这是在研究李嘉图平衡并对其深入探讨的基础上提出的一种模型,讨论政府公共债务的规模决定因素。巴洛认为,税收政策会扭曲经济关系导致税率损失。需要降低税收扭曲成本来解决公共开支的收入来源问题。因为税收的扭曲成本是税率的二次增函数,在动态环境中,过大变化的税率将使税收扭曲成本大幅攀升。巴罗从实证角度分析了各种因素对经济增长的影响,对凯尔斯主义理论做出了批判,这一点与拉弗为代表的供给学派有相似的立场。

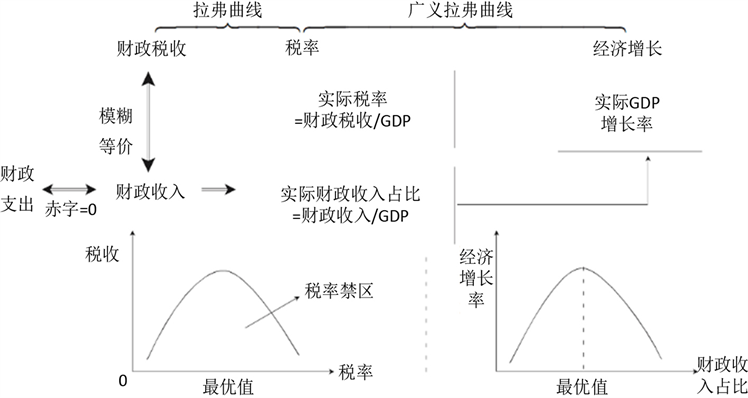

巴罗所发现的税率与经济增长之间存在的类似拉弗曲线的邢台,称为广义的拉弗曲线,这使得这一理论将财政政策与宏观经济目标联系起来,由于非零财政赤字率条件的加入、并考虑税收与财政收入的高度相关性,见图1。财政收入占比与经济增长率之间也呈现这种拉弗曲线的形态。

Figure 1. Laffer curve and generalized Laffer curve description

图1. 拉弗曲线和广义拉弗曲线说明

3. 拉弗曲线在中国的实践

在国内外的实证角度来看,广义拉弗曲线是否成立,仍未形成一致的结论,尤其是倒U型的成立,可能需要某种调制机制。通过对平滑转移模型和财政赤字率的引入和分析,可以使之得出显著结果。在中国的具体实践中,对财政收入占比与经济增长率的研究,有助于研究拉弗曲线的正确性,并据此推动中国宏观财政政策的制定和完善,对政府预算和税收改革提供一些启示。

在巴罗的研究中,税收的概念主要指个人所得税 [6] ,中国的税收占财政一般收入的82%以上,因而引入广义拉弗曲线研究税收与经济增长的关系,具有实践意义。

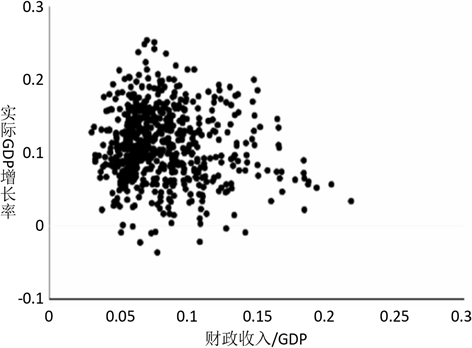

见图2和图3,选取吉林、宁夏、北京、福建等东南西北地区的代表性省市的数据作为研究基点,根据其1995年~2015年的财政收入占比与GDP增长之间的关系,可以对问题的研究提供依据。

我们同样纳入政府部门,并考虑政府财政收入和支出不相等状况下的均衡解。可以预测,政府财政赤字率有助于促使财政收入占比与经济增长率之间的广义拉弗曲线呈现对应的形态。基于经济增长稳态

Figure 2. Provincial fiscal revenue as a function of GDP growth rate

图2. 各省财政收入占GDP增长率关系

Figure 3. The relationship between the fiscal revenue ratio of the four provinces and the actual GDP growth rate in 1995-2015

图3. 1995~2015四省份财政收入占比与实际GDP增长率关系

的条件下,将各影响因素设为变量,代入相应的增长率进行数据求导和构建隐函数进行全微分运算,可以得出如下图4的曲线形态。

分析图示中出现的多条倒U型曲线 [7] ,代表了随着财政赤字率增高或降低,以及广义拉弗曲线的演变过程。在纳入财政赤字率后,得到财政收入占比与经济增长率的关系图。在根据财政赤字率的大小进行分组后,图中会呈现出明显的多阶层倒U形。理论模型证明了随着财政赤字率的增大,最优财政收入占比将向右移动。即随着财政赤字率的增大,相应曲线的隐含最优财政收入占比的值也随之增大。

我们将吉林、宁夏、北京、福建等四个省市的相关数据进行绘图,可以得出下图所示的结果。图中的黑色加粗实线代表的是财政赤字率中位数对应的拉弗曲线,虚线代表低于财政赤字率中位数的拉弗曲

Figure 4. Description of the theoretical model with respect to variable changes: Curve shape and curve movement

图4. 理论模型关于变量变化说明:曲线形态与曲线移动

线,普通实线代表高于财政赤字率中位数的拉弗曲线。最上方的虚线代表的是最小财政赤字率对应拉弗曲线,最下方的实线代表的是最大财政赤字率对应的拉弗曲线。可以发现一个启发性的规律:若省份GDP基值越高,则对应的财政赤字率波动越小,隐含最优财政收入占比越低,且散点由靠近钟形曲线的右尾部来捕捉。例如,对于经济发达的北京和福建,其财政赤字率波动低于0.1%,其实际数据的散点簇明显向右偏离了拉弗曲线财政收入占比最大值,即最优财政收入占比落在散点簇外,其他发达省份如上海、广东、重庆等均具有类似现象。相反,经济欠发达的吉林和宁夏(其财政赤字率波动分别为3%和6%)的实际数据散点簇靠近拉弗曲线的中心,即最优财政收入占比落在散点簇内。

这样的结果可以看出,发现政府公共开支和财政收入两种渠道将影响资本边际产量,进而影响经济增长。在给定合理的财政赤字率时,经济内生增长率与财政收入占比存在类似拉弗的倒U型关系。在分析财政赤字率变化的影响过程中,发现财政赤字率与经济内生增长率的最优值同向变动。

当前,中国经济形势总体缓中趋稳、稳中向好,经济运行保持在合理区间,质量和效益提高。但与此同时,中国经济运行仍存在不少突出矛盾和问题,产能过剩和需求结构升级问题犹存,经济增长内生动力不足,金融风险有所积聚。这不仅体现在政府财政方面,也体现在国计民生方面,比如中国人民对买房的需求和因而引发的压力,与拉弗曲线也有着密切的关系。

4. 买房压力与拉弗曲线的关系

2013年以来,中央政治局会议和中央经济工作会议的强调重点话题之一就是房价问题。从2013年“做好住房保障和房地产调控工作”到2016年“加快研究”到2017年的“加快建设”,房价问题的落实越来越重要。房价对经济的影响也是巨大的。尤其是我国买房观念的特殊背景下,房地产对居民消费的影响显著,特别是对房价的预期,成为影响居民消费至关重要的因素。

由于买房压力带来的效用函数的变化,最初是进入消费的效用上,体现为:为了买房而减少自己的正常消费,体现在函数上是存在一个小于1的系数,使得在买房压力下,对其他商品的消费的效用会降低。其次则是体现在劳动的效用上,一般来看,劳动越多,会产生越大的负效用,劳动的负效应是劳动的单调递增函数,同时这种负效应增加的速度也是递增的,而买房压力对于劳动负效用的作用是由于压力本身的作用,使得人们对劳动产生的负效用的可承受能力增强,体现在函数上就是存在一个系数从总体上降低劳动的负效应。

在这个模型中,政府只作为征税主体,假设政府取得的所有税收收入都一次性返还到经济中,从而保证每期预算的平衡。政府税收收入的来源分别是消费税、资本所得税和劳动所得税。买房效应的参数赋值总体情况见表1,参数中关于买房行为对于效用函数影响的参数w1、w2、p以及h的取值来源于数据计算,关于房价的数据均来源于《中国房地产百城价格指数》,见表1。

Table 1. Parameter assignment of buying house effect coefficient and its basis

表1. 买房效应系数的参数赋值及其依据

研究买房压力对拉弗曲线的变化,将劳动所得税的税率作为变量,从0%变化到100%,分别模拟没有买房效应系数、全国平均房价下的以及深圳房价下的拉弗曲线。

Figure 5. Laffer curve under different buying pressure

图5. 不同买房压力下的拉弗曲线

如图5中用全国平均的房价得到的拉弗曲线和用深圳房价数据得到的拉弗曲线是一样的,同时这两种情况下的经济稳态的其他数据也是相同的。直观地说,无论在什么房价条件下,人们感觉的压力相对于消费的值是一样的,在大城市房价压力大,但相对的是同样较高的消费,而小城市房价压力小,相对的是同样较低的消费,所以真实感受到的压力的相对值是相同的,因此可以解释为什么房价的变化不影响拉弗曲线。一方面由于买房压力使得人们为了尽快能买到房而拼命劳动,劳动的负效应减少,总体效用增加;另一方面由于买房压力让人们觉得很多正常消费是不值得的,应该省下钱来买房,所以消费的效用降低,总体效用降低,这种总效用的增加和减少会相互抵消,虽然不会完全抵消,但至少会抵消房价的部分。

拉弗曲线受到买房压力影响较小 [8] ,特别是最优税率点没有发生变化,所以除了制定房产税时需要考虑房价的因素之外,税收政策的制定和实施不应当受制于房价因素,供给侧改革虽然要考虑到房价这一民生问题,但是绝对不应当是改革的重点 [9] 。

文章引用

夏星耀. 拉弗曲线理论在我国的适用问题探讨

Discussion on the Application of Laffer Curve Theory in China[J]. 社会科学前沿, 2019, 08(06): 922-928. https://doi.org/10.12677/ASS.2019.86128

参考文献

- 1. 马拴友. 我国的拉弗最高税率和最优税率估计[J]. 经济学家, 2002(1): 81-89.

- 2. 宋文新, 姚绍学. 拉弗曲线的拓展与最优宏观税负[J]. 财政研究, 2003(11): 12-17.

- 3. 骆永民, 伍文中. 房产税改革与房价变动的宏观经济效应——基于DSGE模型的数值模拟分析[J]. 金融研究, 2012(5): 26-29.

- 4. 朱军. 中国宏观DSGE模型中的税收模式选择及其实证研究[J]. 数量经济技术经济研究, 2015, 32(1): 69-76.

- 5. 王子龙, 许箫迪, 徐浩然. 房地产市场财富效应理论与实证研究[J]. 财贸经济, 2008(12): 167-168.

- 6. 黄赜琳. 中国经济周期特征与财政政策效应——一个基于三部RBC模型的实证分析[J]. 经济研究, 2005(6): 12-18.

- 7. 况伟大, 朱勇, 刘江涛. 房产税对房价的影响: 来自OECD国家的证据[J]. 财贸经济, 2012(5): 38-45.

- 8. 夏晶, 张念明, 陈志勇. 财政政策对我国内外经济失衡的影响分析——基于联立方程模型[J]. 西安财经学院学报, 2016, 29(2): 123-124.

- 9. 王凤英, 张莉敏. 我国最优宏观税负实证研究——基于拉弗曲线理论[J]. 生产力研究, 2013(2): 18-23.