设为首页

加入收藏

期刊导航

网站地图

首页

期刊

数学与物理

地球与环境

信息通讯

经济与管理

生命科学

工程技术

医药卫生

人文社科

化学与材料

会议

合作

新闻

我们

招聘

千人智库

我要投搞

办刊

期刊菜单

●领域

●编委

●投稿须知

●最新文章

●检索

●投稿

文章导航

●Abstract

●Full-Text PDF

●Full-Text HTML

●Full-Text ePUB

●Linked References

●How to Cite this Article

Operations Research and Fuzziolgy

运筹与模糊学

, 2012, 2, 8-18

http://dx.doi.org/10.12677/orf.2012.21002

Published Online February 2012 (http://www.hanspub.org/journal/orf)

Bonds Pricing and Analysis for Transnational

Corporations by PDE Method

Yang Gao, Jin Liang

Department of Mathematics, Tongji University, Shanghai

Email: liang_jin@tongji.edu.cn

Received: Dec. 6th, 2011; revised: Jan. 13th, 2012; accepted: Jan. 15th, 2012

Abstract:

Under the assumptions that the exchange rate a

nd the asset of a transnational corporation follow

stochastic processes, the pricing for its bonds are established on a PDE model by using of Black-Scholes

Theory. Semi-closed solutions are obtained. The rate spreads of the foreign and domestic bonds are discussed.

Numerical calculations for exchange risks and parameters are analyzed.

Keywords:

Transnational Corporation; Foreign Bonds; Bond Pricing; Bond Spreads; PDE Method

跨国公司债券的

PDE

定价分析

高 扬,梁 进

同济大学数学系,上海

Email: liang_jin@tongji.edu.cn

收稿日期:

2011

年

12

月

6

日;修回日期:

2012

年

1

月

13

日;录用日期:

2012

年

1

月

15

日

摘 要:

根据

Black-Scholes

理论,利用

Merton

模型,在汇率和国内外公司资产都满足随机过程的假定

下,分别建立了跨国公司本国和外国债券的偏微分方程

(PDE)

定价模型,并得到了定价的半封闭解,从

而比较了在本国和国外发行债券的利差。在此基础上,进行了计算数值,并对汇率风险和参数进行了

分析。

关键词:

跨国公司;外国债券;债券定价;债券利差;

PDE

方法

1.

引言

随着国际化程度提高,出现了越来越多的跨国公司。

起源于

17

世纪成熟于

19

世纪的跨国公司

(Transnational

Corporation)

历史悠久。

20

世纪初,随着美欧日本等西方国家对外扩张跨国公司的发展加速。

20

世纪末以来,世

界经济一体化步伐加快,全球对外直接投资陡增,跨国公司随之进入全球化经营的新时代。我国开放后才有跨

国公司,起步晚却发展迅速。现在,我各类企业在

120

多个国家和地区开办了合资、独资和合作等各种形式的

跨国公司。

各政府及研究机构对跨国公司有不同定义,但核心内容是相同的。所谓跨国公司,就是指由两个或两个以

上国家的经济实体所组成的或公或私或混合的所有制企业。该企业在这些国家设立机构从事业务活动,而各实

体通过股权等方式结合一起,并采取一致的战略在一个决策体系下运营。真正的跨国公司都有全球战略目标。

它们与单国企业相比要面临多个东道国的政治、社会、文化、经济、商业等环境因素,使其在经营战略、财务

8 Copyright © 2012 Hanspub

高扬

等

跨国公司债券的

PDE

定价分析

核算各方有更多特点。这些特征使跨国公司在经营中占优而管理更复杂。跨国公司的融资方式灵活。就地区而

言,其融资可在本国、子公司所在国或第三国进行。它们通常需要在全球范围内寻求和利用更有效的资金来源

和融资方式来尽可能降低成本并建立最佳的融资结构以增强国际竞争力。国际债券融资作为重要的融资方式,

已广泛地被跨国公司所采用,并成为许多大型跨国公司筹措长期资金的重要措施。所以研究跨国公司债券融资

方法有着重要的实际意义。

世界债券市场里包括本国债券和国际债权。本国债券就是在自己的国家用本国货币发行的债券,而国际债

权是发行者在国外发行的以外国货币为面值的债券。即发行者和投资者属于不同的国家,筹集的资金来源于国

外金融市场。按发行货币与发行地点的不同,国际债券又可分为外国债券和欧洲债券。外国债券

(foreign bond)

是种传统的国际债券,它指外国借款人发行的,以发行国货币标示面值的外国债券。如在美国发行的美元债券,

在日本发行的日元债券和在英国发行的英镑债券分别称为扬基债券

(Yankee bond)

、武士债券

(Samurai bond)

和猛

犬债券

(Bull-dog bond)

。欧洲债券

(Eu robond)

是借款人在国外的发行的以第三国的货币

(

欧洲货币

)

为面值的国际

债券。关于国际债券进一步的知识请参阅

[1-3]

。

要考虑债券的利差,就要考虑债券违约的可能性。而可违约债券的定价,经典的模型是

Merton

模型

[4]

。所

以大多数跨国债券的定价都是在

Merton

模型的框架下结合汇率、利率等跨国资产的要素进行定价的。这方面的

研究近来有许多进展。

M. Kafetzaki-Boulamatsis

和

D. Tasche

用

Merton

模型考虑的跨国公司包括多家外国子公

司的资产问题,但并没有给出解析解,只是应用数值方法进行了分析

[5]

。

D. Galai

和

Z. Wiener

[6]

研究了同一个公

司分别发行本国和外国债券

(

美元和欧元

)

的情况,在汇率为常数的假定下分别计算发行两种公司债券的信用利差

的方法来帮助公司选择发行债券的种类。

Katiuscia Manzoni

[3]

和

Austin Murphy

[7]

研究了欧洲债券的等级。更多的

相关工作请参见

[5,8,9]

。我们的工作在前人的基础上,将汇率的变化考虑进来,即假定国内外资产和汇率都满足

几何布朗运动,然后利用经典的公式和

Black-Sholes

理论,建立了跨国公司的本国债券和外国债券的偏微分

方程

(PDE)

定价模型,并利用微分方程的理论给出了定价的半封闭解。我们的模型更加符合汇率变化无常的实际

情况,但在数学上求解我们要克服由此带来的高维等许多困难。最后的到的半封闭解具有很高的可算性,从而

可以定量地对发行债券进行决策。

ˆ

It

o

本文分为两部分,第一部分建模、解模并比较了在本国和国外发行债券的利差。第二部分进行数值计算和

参数分析。

2.

跨国公司债券的定价模型

本节中,我们分别建立本国债券和外国债券的定价模型,并计算同等债务下两种债券的信用利差。由于欧

洲债券和外国债券的区别主要体现在债券发行的政策法规和费用。而对同一币种,两者只是发行国家不同而面

值的计价货币是相同的。因此,对国际债券模型,我们只考虑外国债券的情形。为简计,所考虑的跨国公司由

国内母公司和国外的一家子公司组成,分别使用本国货币和外国货币。

在建模前,我们先简单介绍下

Merton

模型。

Merton

模型是把公司的信用违约简化成该公司的资不抵债,即模型假设公司资本结构由股票和面值为

F

到

期日为

T

的零息债券构成,公司偿还债务的能力完全取决于公司的资产价值

V

和所承担的债务,并假设公司总

资产

V

t

满足几何布朗运动。公司的债券到期日的价值就是公司资产和债券面值较大的一个。也就是说

,

债券中嵌

入一个特殊的标的为公司资产的欧式看跌期权,这样就可以利用经典的

Black-Scholes

理论

[10]

,得到定价模型并

给出封闭解。

而跨国公司的债券必然涉及的以不同货币结算的资产,所以汇率是不能不考虑的,而随机的汇率是更符合

实际情况的。我们记

V

和

d

t

f

t

V

分别表示

t

刻母公司和以外币结算的子公司的资产价值,

t

时

X

表示

t

时刻标价方

式为直接标价的汇率。

Copy

right © 2012 Hanspub 9

高扬

等

跨国公司债券的

PDE

定价分析

2.1.

资产的运动假设和

Merton

模型

假定 ,

d

t

V

f

t

V

和

t

X

分别服从初值已知的几何布朗运动

1

11

d

dd

d

t

t

d

t

V

tW

V

,

(1)

2

22

d

dd

f

t

t

f

t

V

tW

V

,

(2)

3

33

d

dd

t

t

t

X

tW

X

,

(3)

其中

i

,

为相应的期望回报率和波动率,并且有

1,2, 3

i

i

12

12

d,d d

tt

Cov WWt

,

13

13

d, d

tt

CovW dWt

,

,

这里,

23

23

d,d d

tt

W t

Cov W

12 1323

,,

1

。

假设公司发行一张面值为

F

、期限为

T

的债券,

r

常数无风险利率。

t

时刻的公司资产用

t

V

示,它的运

行服从几何布朗运动:

为 表

d

dd

t

t

t

V

tW

V

,

(4)

其中

为公司资产的期望回报率,

为公司资产的波动率, 为标准布朗运动。

t

W

根据

Merton

模型

[4]

,若表示 时刻公司债券的价格,则有

t

B t

,

rT t

t

BFe Y

t

(5)

其中 为以标的资产,敲定价格为

t

Y

t

V

F

的看跌期权在

t

时刻的价格。如果能得到,那么就可以由上式得到时

刻公司债券的价格 。

t

Y t

t

B

2.2.

本国债券

公司总资产为国内外母子公司资产之和, 时刻以本币结算的总价值为

t

t

V

.

d

tt tt

VV XV

f

(6)

考虑到公司债券的面值以本币标价,我们需要把子公司的资产也转化为本币的形式。令

f

ttt

VXV

,由

公式

[10]

可以得到

ˆ

It

o

2323

ddd

fff

tttt tttt

d.

f

X

VXVXV XV

t

将

(2)

、

(3)

代入整理得

23

23232323

d

dd d

t

tt

t

V

tW W

V

.

定义一个新的布朗运动 ,它满足

t

W

23

23

22

23 232

dd

d

2

tt

t

WW

W

3

。再令

23232

3

,

22

2 32323

2

,于是上式可以写成

d

dd

t

t

t

V

tW

V

。

同时还有

23

11

233

2

12 13

22

2 32323

dd

d,d d,d

2

tt

ttt

WW

Cov WWCovWt

.

10 Cop

yright © 2012 Hanspub

高扬

等

跨国公司债券的

PDE

定价分析

令

212313

,则有

1

d,d d

tt

Cov WWt

。在上述变换下,式

(6)

可以改写为

.

d

tt

VV V

t

(7)

若用

,,

d

YV Vt

来表示式

(5)

中期权的价格 ,则有

t

Y

,, ,

d

ddrTtdd

TTt t

YVVtE FVVeVVVV

(8)

由

Feynman-Kac

公式

[11]

,满足如下偏微分方程的

Cauchy

问题,

,,

d

YV Vt

22

22222

1

11

2

2

0,

22

,,0,

,

d

dd

d

dd d

d

d

V

YY YVYYY

VVVV rY

t

V

V

VVV V

VVt

YV

,,

dd

VTF VVVV

T

(9)

根据多维

Black-Scholes

公式

[10]

,我们可以给出

,,

d

YV Vt

的表达式

2

1

22 22

12

111212

12

222

00

12

1

11

,, e

2

π

1

2

expd d,

21

d

drTt

YV Vt

Tt

F

Tt

(10)

其中,

22

1

11 2

12

ln, ln.

22

d

VV

Tt Tt

这样带积分的解,我们称为半封闭解。

2.3.

外国债券

若跨国公司考虑在子公司所在国家发行外国债券,则需要把全部的公司资产转化为该国货币结算。我们用

t

X

表示 时刻标价方式为间接标价的汇率,于是 时刻以外币结算的公司资产的总价值可以表示为

tt

t

U

d

ttt t

UXV V

f

(11)

由于

t

X

采用间接标价方式,所以它与采用直接标价方式的同一汇率

t

X

有倒数的关系,即

1

tt

X

X

。根据

(3)

以及 公式有

ˆ

It

o

22

3

32

232

33333

2

111 1

dd2d d

2

11 1

ddd dd

ttt

t

tt

tt

t

t

XXtX

X

XX

tXtW tW

XX

X

3

3

,

t

设

2

333

,

3

t

WW

3

t

,于是上式变为

3

33

d

dd

t

t

t

X

tW

X

.

从而可以看出,以间接标价方式标价的汇率仍然服从初值已知的几何布朗运动,而且作为同一汇率,无论

Cop

yright © 2012 Hanspub 11

高扬

等

跨国公司债券的

PDE

定价分析

采用哪种标价方式,其波动率都相同。

设以外币标价的公司债券的面值为

K

,我们需要把母公司的资产也转化为外币标价的形式。令 ,

与上一节类似,由

d

ttt

UXV

ˆ

I

to

公式可以得到

13

13131313

d

dd d

t

tt

t

U

tW W

U

,

与本币发行的情况类似,引入一个新的布朗运动 ,它满足

ˆ

t

W

13

13

22

13 131

dd

ˆ

d

2

tt

t

WW

W

3

。再令

13131

ˆ

3

,

22

13 131

ˆ

2

3

,上式可以改写为

d

ˆ

ˆˆ

dd

t

t

t

U

t

U

W

(12)

同时有

13

22

13 3

1

12 23

22

13 1313

ˆ

d,d d,d

ˆˆ

2

tt

ttt

dW dW

Cov WWCovWt

令

3

1

12 23

ˆ

ˆ

ˆ

,则有

2

ˆ

ˆ

d,d d

tt

Cov WWt

。在上述变换下,式

(11)

可以改写为

f

ttt

UUV

(13)

若用

,,

f

Z

UV t

来表示式

(5)

中期权的价格,则有

,, ,

f

rTt

ff

TTt t

ZUVtE KUVeUUVV

ff

由

Feynman-Kac

公式

[11]

,

,,

f

Z

UV t

满足偏微分方程的

Cauchy

问题:

22

22 222

2

2 2

2

2

ˆ

ˆ

ˆ

ˆ

0,

22

,,0,

f

ff

f

ff f

f

V

ZUZZZZZ

UVUVr Z

t

UU

UV VV

UV tT

Z

,, ,

ff

f

UVTKU VUV

(14)

由多维

Black-Scholes

公式

[10]

,可得

,,

f

Z

UV t

半封闭解的表达式:

2

2

22 22

12

121222

12

222

00

12

2

11

,, e

2

π

ˆ

ˆ

1

ˆ

ˆ

ˆ

2

expd d,

ˆ

ˆ

21

f

rTt

f

ZUV t

Tt

K

Tt

(15)

其中,

22

2

12

12

ˆ

ˆ

ln, ln

22

f

UV

Tt Tt

2

.

2.4.

同等债务下两种债券的信用利差

对于上述跨国公司来说,它的债券融资有两种选择:一个是在公司总部所在国家发行本国债券;另一个则

12 Cop

yright © 2012 Hanspub

高扬

等

跨国公司债券的

PDE

定价分析

是在子公司所在国家委托子公司发行外国债券。假设公司只能发行一张债券,忽略交易费的影响,那么为了在

两种债券中做出选择,我们可以考虑在债务相同的情况下分别计算两者的信用利差。

若债券的收益率为 ,则债券价格也可以表示为

y

,

y

Tt

t

BFe

(16)

于是在初始时刻就有

0

1ln

y

TBF

。设债券信用利差为 ,由于信用利差是债券收益率高于无风险利

率部分,故有

c

0

1

ln

B

cyr r

TF

。

(17)

假设公司考虑发行面值为

F

,到期日为

T

的本国债券,初始时刻的价格用 表示,根据

(5)

有

0

B

0

,

rT

BFe p

0

(18)

其中 。

0

,,0

d

pYVV

如果此时公司不发行本国债券而考虑发行外币面值为

K

,到期日同样为

T

的外国债券,若记该外国债券在

初始时刻的价格为

0

f

B

,则根据

(5)

同样有

0

f

rT

0

f

f

BKe p

(19)

其中 。

0

,,0

f

f

pZUV

若初始时刻,以直接标价方式标价汇率为

0

X

,那么在债务一定情况下,有

000

f

BXB

(20)

如果给定待发行的本国债券的面值

F

,我们可以通过求解超越方程

(20)

得到待发行的外国债券的面值

K

。这

样我们就可以在同等债务的前提下根据

(5)

式分别计算本国债券和外国债券的信用利差,从而比较两张债券的信

用风险。

3.

模型的离散求解和数值结果

本节中,我们首先以本国债券的偏微分方程模型为例给出显式差分格式,然后根据数值结果分析两种债券

的信用利差与相关系数的关系。

3.1.

模型的离散求解

下面我们将以定解问题

(9)

为例,给出它的显式差分格式

(

参见

[10])

。

令

ln

d

V

x

F

,

ln

V

y

F

,

Y

v

F

,于是问题

(9)

转化为

222

2222

11 11

22

1111

0,

2222

,,0,

,,

d

vvv vvv

rv

txy xy

xy

xytT

vxyT

1,

xy

eex y

(21)

用

,

t

x

,

y

分别代表时间和二维空间的步长,在

:,,0,

x

ytT

上建立网格:

,,,,,0,

ijn

T

xixyjyt ntijnNN

t

,

Cop

yright © 2012 Hanspub 13

高扬

等

跨国公司债券的

PDE

定价分析

定义函数

,从而对定解问题

(21)

离散化,其中时间方向的一阶导数采用前差商,空间方向

的一阶导数采用一阶中心差商,二阶导数采用二阶中心差商,混合导数分别对

x

和

y

方向采用一阶中心差商,

可得

,

,,

n

ijn ij

vxy tv

11111111

,,1,,1,1, 11,11, 11, 1

2

11

2

111 11

,1 ,,11,1,

222

11

2

2

1

24

2

111

2222

nnnnnn nnn

ijiji jiji ji ji ji jij

nnn nn

ijijiji ji j

vvv vvv vvv

txy

x

vvv vv

xy

11

,1 ,1

,

,

0,

2

1

nn

ij ij

n

dij

Nixjy

ij

vv

rv

y

vee

(22)

整理式

(22)

得到下式,然后进行迭代计算。

11 1 1 11111

,1,21,31,4 , 15 , 161, 11, 11, 11, 1

1

,

1

nnnnnnnnnn

ijiji ji jijiji ji ji jij

vvvvvv vvvv

rt

其中

2

2

1

1

22

1,

t

t

x

y

2

2

1

211

2

1

,

22

2

t

t

x

x

2

2

1

311

2

1

,

22

2

t

t

x

x

2

2

4

2

1

22

2

tt

y

y

,

2

2

5

2

1

22

2

tt

y

y

,

1

6

4

t

x

y

注:

当

1

0

,

2

11

2

1

1

10

2

x

且

2

2

1

1

2

y

0

时,上述格式是稳定的。

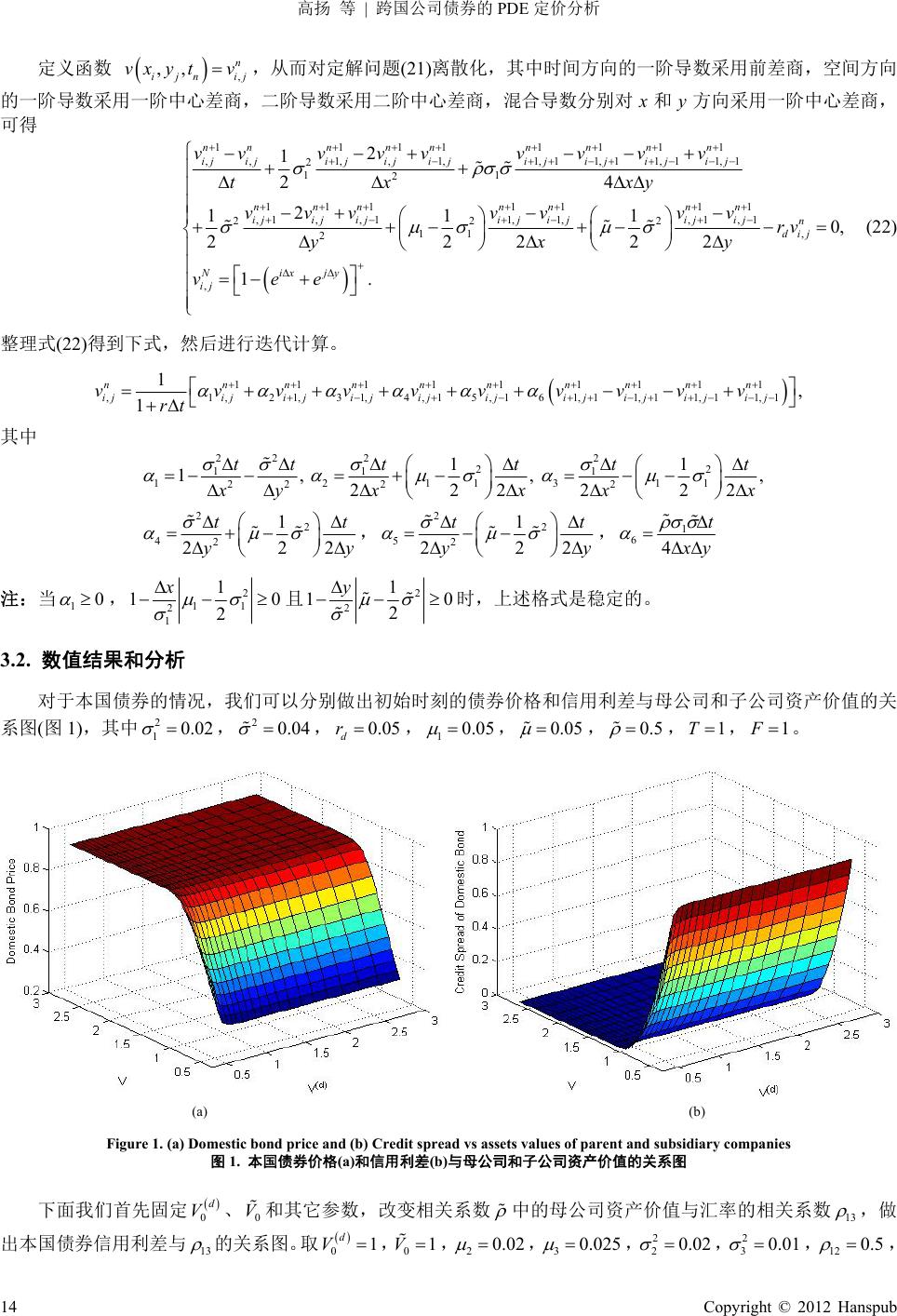

3.2.

数值结果和分析

对于本国债券的情况,我们可以分别做出初始时刻的债券价格和信用利差与母公司和子公司资产价值的关

系图

(

图

1)

,其中 , ,

2

1

0.02

2

0.04

0.05

d

r

,

1

0.05

,

0.05

,

0.5

, ,

1

T

1

F

。

(a) (b)

Figure 1. (a) Domestic bond price and (b) Credit spread vs assets value s o f parent and subsidiary companies

图

1.

本国债券价格

(a)

和信用利差

(b)

与母公司和子公司资产价值的关系图

下面我们首先固定

、

和其它参数,改变相关系数

0

d

V

0

V

中的母公司资产价值与汇率的相关系数

13

,做

出本国债券信用利差与

13

的关系图。取

0

1

d

V

,

0

1

V

,

2

0.02

,

3

0.025

,

,

,

2

2

0.02

2

3

0.01

12

0.5

,

14 Cop

yright © 2012 Hanspub

高扬

等

跨国公司债券的

PDE

定价分析

23

24

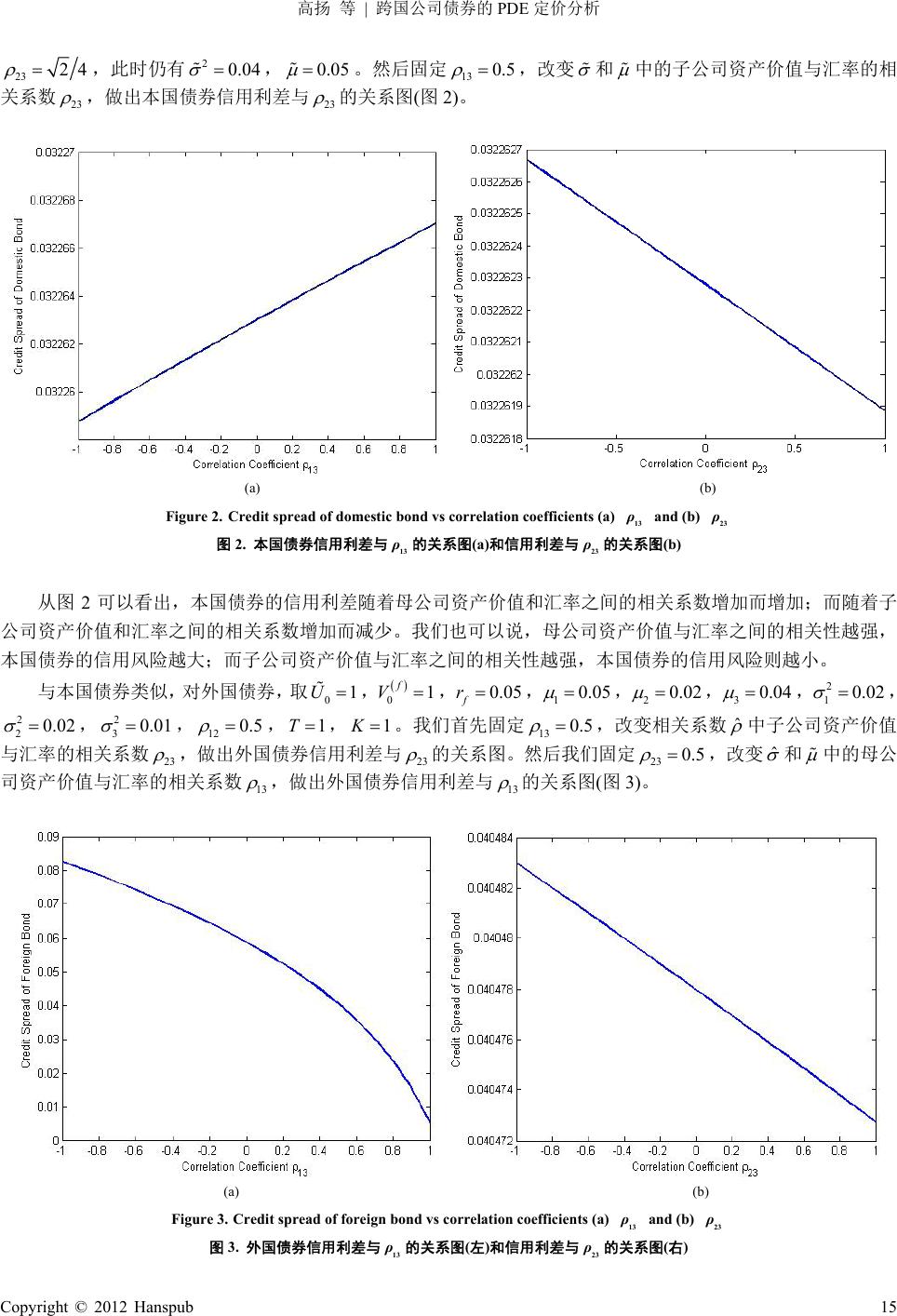

,此时仍有

,

2

0.04

0.05

。然后固定

13

0.5

,改变

和

中的子公司资产价值与汇率的相

关系数

23

,做出本国债券信用利差与

23

的关系图

(

图

2)

。

(a) (b)

Figure 2.

Credit spread of domestic bond vs correla tion coefficients (a)

13

ρ

and (b)

23

ρ

图

2.

本国债券信用利差与

13

ρ

的关系图

(a)

和信用利差与

23

ρ

的关系图

(b)

从图

2

可以看出,本国债券的信用利差随着母公司资产价值和汇率之间的相关系数增加而增加;而随着子

公司资产价值和汇率之间的相关系数增加而减少。我们也可以说,母公司资产价值与汇率之间的相关性越强,

本国债券的信用风险越大;而子公司资产价值与汇率之间的相关性越强,本国债券的信用风险则越小。

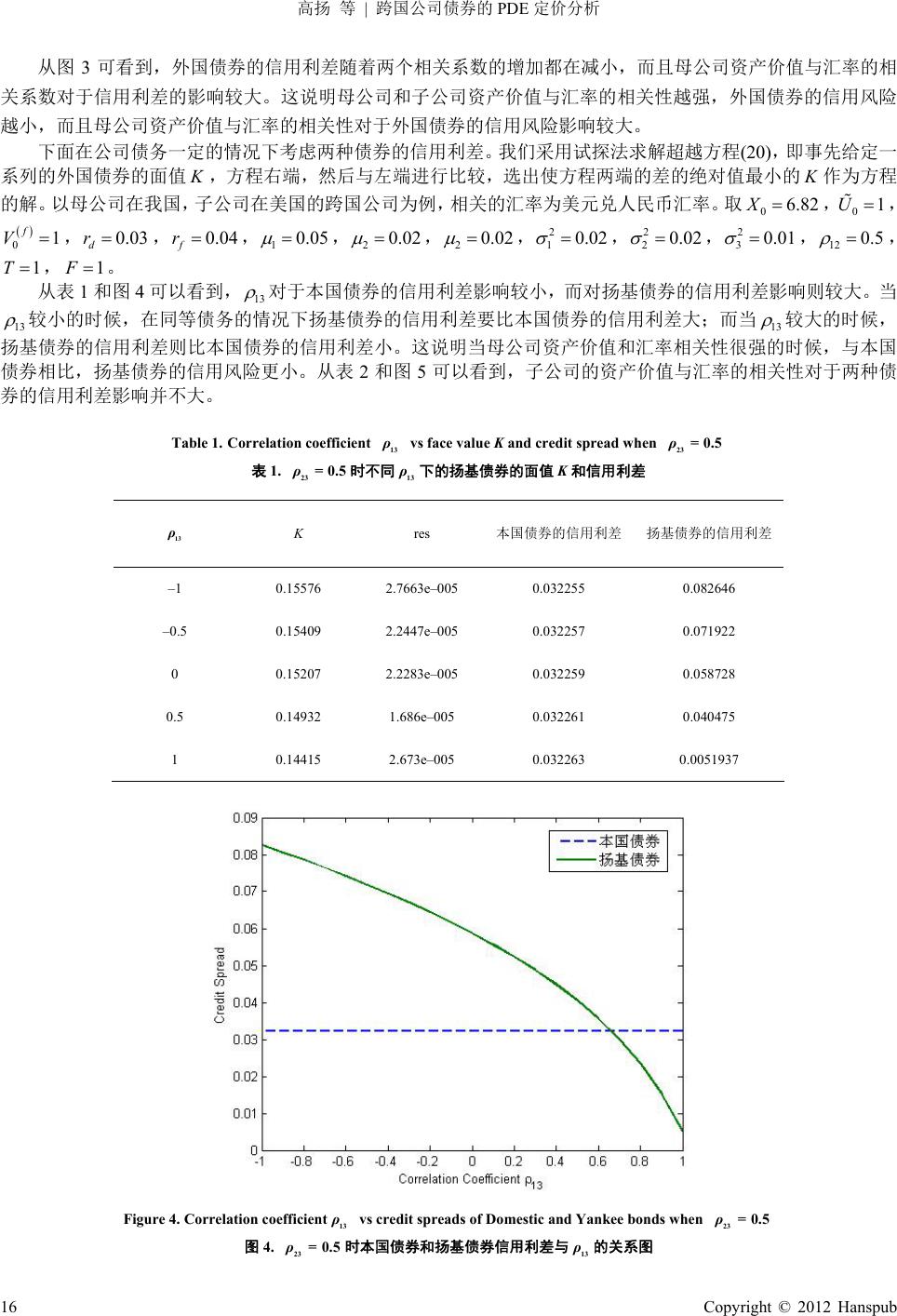

与本国债券类似,对外国债券,取,

0

1

f

V

,

0

1

U

0.05

f

r

0.05

,

1

,

2

0.02

,

3

0.04

, ,

, ,

2

1

0.02

2

2

2

3

0.01

0.02

12

0.5

, ,

1

T

K

1

0.5

。我们首先固定

13

,改变相关系数

ˆ

中子公司资产价值

与汇率的相关系数

23

,做出外国债券信用利差与

23

的关系图。然后我们固定

23

0.5

,改变

ˆ

和

中的母公

司资产价值与汇率的相关系数 的关系图

(

图

3)

。

13

13

,做出外国债券信用利差与

(a) (b)

13

ρ

and (b)

23

ρ

Figure 3.

Credit spread of foreign bond vs correlation coefficients (a)

图

3.

外国债券信用利差与

13

ρ

的关系图

(

左

)

和信用利差与

23

ρ

的关系图

(

右

)

Cop

yright © 2012 Hanspub 15

高扬

等

跨国公司债券的

PDE

定价分析

从图

3

可看到,外国债券的信用利差随着两个相关系数的增加都在减小,而且母公司资产价值与汇率的相

关系数对于信用利差的影响较大。这说明母公司和子公司资产价值与汇率的相关性越强,外国债券的信用风险

越小,而且母公司资产价值与汇率的相关性对于外国债券的信用风险影响较大。

下面在公司债务一定的情况下考虑两种债券的信用利差。我们采用试探法求解超越方程

(20)

,即事先给定一

系列的外国债券的面值 ,方程右端,然后与左端进行比较,选出使方程两端的差的绝对值最小的 作为方程

的解。以母

公司在我国,子公司在美国的跨国公司为例,相关的汇率为美元兑人民币汇率。取,

K K

6.82

0

X

0

1

U

,

, ,

r

,

0

1

f

V

0.03

d

r

0.04

f

1

0.05

,

2

0.02

,

2

0.02

,,,,

2

1

0.02

2

2

0.02

2

3

0.01

12

0.5

,

,

1

T

1

F

。

从表

1

和图

4

可以看到,

13

对于本国债券的信用利差影响较小,而对扬基债券的信用利差影响则较大。当

13

较小的时候,在同等债务的情况下扬基债券的信用利差要比本国债券的信用利差大;而当

13

较大的时候,

扬基债券的信用利差则比本国债券的信用利差小。这说明当母公司资产价值和汇率相关性很强的时候,与本国

债券相比,扬基债券的信用风险更小。从表

2

和图

5

可以看到,子公司的资产价值与汇率的相关性对于两种债

券的信用利差影响并不大。

Table 1.

Correlation co e fficient

13

ρ

vs face value

K

and credit spread when

23

=0.5

ρ

表

1.

时不同

23

=0.5

ρ

13

ρ

下的扬基债券的面值

K

和信用利差

13

ρ

K

res

本国债券的信用利差 扬基债券的信用利差

–1 0.15576 2.7663e–005 0.032255 0.082646

–0.5 0.15409 2.2447e–005 0.032257 0.071922

0 0.15207 2.2283e–005 0.032259 0.058728

0.5 0.14932 1.686e–005 0.032261 0.040475

1 0.14415 2.673e–005 0.032263 0.0051937

Figure 4. Correlation coefficient

13

ρ

vs credit spreads of Domestic and Yankee bonds when

23

=0.5

ρ

图

4.

时本国债券和扬基债券信用利差与

23

=0.5

ρ

13

ρ

的关系图

16 Cop

yright © 2012 Hanspub

高扬

等

跨国公司债券的

PDE

定价分析

Table 2.

23

ρ

vs face value

K

and credit spreads when

13

=0.5

ρ

表

2.

时不同

13

=0.5

ρ

23

ρ

下的扬基债券的面值

K

和信用利差

23

ρ

K

res

本国债券的信用利差

扬基债券的信用利差

–1 0.14932 2.345e–005 0.03226199 0.040483

–0.5 0.14932 2.1306e–005 0.0322618 0.04048

0 0.14932 1.9108e–005 0.0322616 0.040478

0.5 0.14932 1.686e–005 0.0322614 0.040475

1 0.14932 1.4566e–005 0.0322612 0.040473

Figure 5.

Correlation coefficient

23

ρ

vs credit spreads of Domestic and Yankee bonds when

13

=0.5

ρ

图

5.

时本国债券和扬基债券信用利差与

13

=0.5

ρ

23

ρ

的关系图

4.

讨论

本文在

Merton

框架下,考虑了在随机汇率的情况下,利用

Black-Scholes

理论建立了跨国公司债券的定价

模型,并给出了半封闭解,并在此基础上进行了数值计算和参数分析,还对发行本国债券还是外国债券给出了

定量分析的方法。这在实际应用中使很有意义的,因为该定量方法对于跨国公司决策在何处发行债券给出了一

个有力的工具。然而,本文的模型也是有局限性的,有待进一步的扩展和研究。主要的局限在于,模型假定了

本国和外国的资产都是单一的,外国资产只有一种。而实际情况要复杂得多。对于多资产、多国多汇率的情况,

可以应用本文模型的方法推广,相应的

PDE

就成为了多维的问题。

具体来说,对于具多国子公司 的跨国公司,以本国债券为例,其总资产可表为

1

i

n

f

1

,

n

di

i

tt tt

i

VV XV

其中 和

if

t

V

i

t

X

分别是

t

时刻该公司在

i

国的资产和

i

国货币的汇率。它们都满足几何布朗运动,并且汇率相关。

类似与多资产的期权定价

[3]

,我们可以如同前面两小节的讨论,求解一个 多维的偏微分 方程的初值问 题,通 过

转置,消去交叉项,来得到相应的半封闭解。而多外汇带来的高维计算困难,我们可以通过多外汇降维技巧

[12]

来求解。

Cop

yright © 2012 Hanspub 17

高扬

等

跨国公司债券的

PDE

定价分析

18 Copyright © 2012 Hanspub

本文模型另一个有待拓展的地方是可将利率延拓到随机的情形,在利率服从某随机过程的假定下,模型也

可以在本文的基础上进行相应的扩展,根据国外利率的个数会提高相应的维数。同样会带来高维计算的困难,

可以应用

Monto Carlo

等实用高维计算的方法来得到问题的解。

结论

:通过本文给出的跨国公司债券的定价公式,跨国公司可以计算在不同国家发行债券的成本,并进行

比较。从这些公式,我们还计算得到了公司价值和利差的关系图,以及参数的依赖关系。

参考文献

(References)

[1]

贺瑛

.

国际金融学

[M].

上海

:

复旦大学出版社

, 2006.

[2]

马君潞

,

陈平

,

范小云

.

国际金融

[M].

北京

:

科学出版社

, 2005.

[3]

E. Clark, G. Lakshmi. Assymetric information and the pricing of sovereign Eurobonds. Global Finance Journal, 2007, 18(1): 124-142.

[4]

R. Merton. On the valuing of corporate debt: The risk structure of interest rates. Journal of Finance, 1974, 29(2): 449-470.

[5]

M. Kafetzaki-Boulamatsis, D. Tasche. Combined market and credit

risk stress testing based on the Merton model. Working Paper, 2001.

[6]

D. Galai, Z. Wiener. Credit risk spreads in local and foreign currencies. Working Paper, 2007.

[7]

A. Murphy. An empirical analysis of the st

ructure of credit risk premiums in the Eurobond market. Journal of International Mone

y and Finance,

2003, 22(6): 865-885.

[8]

刘道百

.

汇率期权的定价——理论及应用

[Z].

兴业银行资金营运中心

, 2007.

[9]

K. Manzoni. Modeling Eurobond cred

it ratings and forecasting downgrade probability. In

ternational Review of Financial Analysis,

2004, 13(3):

277-300.

[10]

姜礼尚

.

期权定价的数学模型和方法

[M].

北京

:

高等教育出版社

, 2003.

[11]

姜礼尚等

.

金融衍生产品定价的数学模型与案例分析

[M].

北京

:

高等教育出版社

, 2008.

[12]

J. Liang, et al. Report on pricing collateralized

for

eign exchange obligation

. http://rida.sdu.edu.cn/weiha

i_workshop/ww_p_7_index.html