E-Commerce Letters

Vol.

13

No.

01

(

2024

), Article ID:

82140

,

6

pages

10.12677/ECL.2024.131057

电商参与下的供应链金融模式研究

欧琴琴

贵州大学经济学院,贵州 贵阳

收稿日期:2024年1月11日;录用日期:2024年1月22日;发布日期:2024年2月29日

摘要

基于不同资金来源下的电商供应链金融模式,分析我国电商供应链金融的具体实践,总结各类模式的特点、优劣及风险所在。研究表明:电商参与下的供应链金融与传统供应链金融相比,在审批流程、放款速度,融资成本等方面更具优势,有效缓解了中小企业的融资难问题。银行系电商和电商贷款模式都存在一定局限性,银行与电商平台合作的委托授信模式能够很好地发挥双方的比较优势,联合授信模式能够减少贷款违约。

关键词

电商平台,供应链金融,中小企业融资

Research on Supply Chain Finance Models under E-Commerce Participation

Qinqin Ou

School of Economics, Guizhou University, Guiyang Guizhou

Received: Jan. 11th, 2024; accepted: Jan. 22nd, 2024; published: Feb. 29th, 2024

ABSTRACT

Based on the e-commerce supply chain finance models under different funding sources, analyze the specific practices of e-commerce supply chain finance in China, summarize the characteristics, advantages and disadvantages, and risks of each model. Research has shown that supply chain finance with e-commerce participation has advantages over traditional supply chain finance in terms of approval processes, loan disbursement speed, financing costs, etc., effectively alleviating small and medium-sized enterprises’ financial problems. Both banking based e-commerce and e-commerce loan models have certain limitations. The entrusted credit mode of bank and electronic commerce platform collaboration can effectively leverage the comparative advantages of both parties, while the joint credit model can reduce loan defaults.

Keywords:E-Commerce, Supply Chain Finance, Finance for Small and Medium-Sized Enterprises

Copyright © 2024 by author(s) and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY 4.0).

http://creativecommons.org/licenses/by/4.0/

1. 引言

中小企业是我国经济与社会发展不可或缺的生力军,在扩大就业、改善民生、促进创新方面发挥着重要作用。一直以来,融资难、融资贵的问题制约着中小企业的发展。供应链金融的兴起一定程度上缓解了中小企业的融资压力。但是以金融机构为主导的供应链金融,其所覆盖的融资主体范围狭窄,融资期限过长,与中小企业“快速融资”的需求相冲突 [1] 。随着互联网信息技术的普及,电子商务行业发展迅速,基于电商平台的线上供应链金融为中小企业融资提供了新的方向。电商参与下的供应链金融运作模式与传统供应链金融有哪些不同?电商平台在供应链金融中扮演着什么样的角色?本文基于不同资金来源下的电商供应链金融模式,分析我国电商供应链金融的具体实践,通过对各类模式的特点、优劣及风险的总结,有利于推动电商供应链金融业务的开展。

2. 文献综述

传统供应链金融是依托供应链核心企业信用和基于贸易行为产生的未来现金流,采用“主体 + 债项”的方式对中小企业进行信用考察 [2] ,并结合银行短期金融产品的一种融资业务。电商参与下的供应链金融是基于电商平台,将中小企业、金融机构、中介机构的资金需求、资金供给和中介服务信息有效衔接,为电商平台上有融资需求的中小企业提供各种形式的融资服务 [3] 。电商平台通过打造数据驱动的信息链,汇集企业第一手交易信息和相关平台数据,能够及时为供应链上下游企业和金融机构提供所需信息,有效缓解了信息不对称问题。电商供应链金融将企业在电商平台中生成的原材料、生产、订单等交易数据替代传统的财务报表,作为商业银行审核融资企业贷款申请的依据,实现了“数据–资产–交易信用”的转变,降低了中小企业获得信贷的难度,同时商业银行也可以利用电商平台实时追踪监控企业的经营状况和资金使用情况,有效降低了融资风险。另一方面电商平台运用大数据手段,可以快速地获取平台企业的各类信息,免去了传统模式下大量人力物力的耗费,缩短了贷款周期,提高了融资效率,从而实现快速放贷 [4] 。

早期的供应链金融研究主要针对传统供应链,近年来随着电子商务的快速发展,学者们开始对基于电商平台的线上供应链金融展开研究。目前相关文献主要集中在多主体决策与激励契约设计、风险评估与控制、不同模式比较这三个方面。

在电商供应链金融的主体决策与激励契约设计方面,众多学者关注了银电合作模式中双方的决策与收益问题。李小莉、程硕 [5] 通过构建演化博弈模型,研究了网络效应对银行与电商平台供应链金融业务合作过程的影响;史金召、郭菊娥 [6] 分析了委托授信与联合授信两种合作模式下B2B平台的隐瞒行为和隐瞒信息。同时一些学者还研究了电商供应链金融环境下的供应商和零售商订货策略。周永务 [7] 认为平台供应链金融能够帮助资金短缺的供应商提高订货量和产量;陈美燕 [8] 分析了零售商在资金约束和需求不确定的情况下,通过电商平台进行库存融资时的最优订货策略。

目前电商供应链金融风险的相关研究大多停留在理论层面,风险评价体系构建与测度的相关文献较少。学者们分别从不同角度分析了电商供应链金融存在的市场风险、信用风险、网络信息技术风险、操作风险以及法律风险等 [9] [10] 。与电商供应链金融相比,传统的供应链金融风险评估的研究较多,且大多集中在供应链金融的企业信用风险评估方面 [11] [12] 。

在电商供应链金融的模式方面,学者们展开了大量研究,通过案例研究分析了不同模式的特点与运作流程,阐述了电商供应链金融与传统供应链金融的不同之处。刘双 [13] 基于电子订单模式,对电商供应链金融的典型企业进行了分析,认为电商参与下的供应链金融能够有效提升融资效率、降低贷款风险;李小金 [14] 根据银行和B2B电商之间的合作关系,将供应链金融划分为联合授信、单独授信和委托授信三种模式,并分析各模式的操作流程;鲍新中 [15] 通过多案例研究总结了电商平台供应链金融模式,并从平台涉及领域、供应链金融开始时间、金融产品模式等方面分析了B2B平台的供应链金融业务。

3. 电商参与下的供应链金融模式分析

电商参与下的供应链金融模式可以根据电商平台的性质、资金来源以及信用质押物的不同进行分类。从电商平台性质的角度,可以分为B2B、B2C和C2C三种;从资金来源的角度可以分为单独授信、委托授信和联合授信三种;从信用质押物的角度可以分为电子订单、电子仓单和网络信用三种 [3] 。本文将从资金来源的角度分析电商参与下的供应链金融模式。

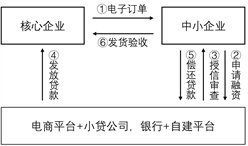

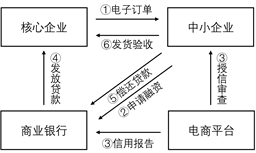

单独授信、委托授信和联合授信三种模式的运作机制如图1、图2、图3所示 [16] 。三种模式下的融资流程并无很大差别,关键在于电商平台与商业银行之间合作方式的选择。单独授信模式下,贷款资金分别来自于电商平台和商业银行,由双方各自负责授信审批。

Figure 1. Separate credit model

图1. 单独授信模式

委托授信模式下,由商业银行委托电商平台负责授信审批,电商平台根据融资企业的相关信息进行信贷风险评估,并形成信用分析报告供银行进行贷款决策。

Figure 2. Entrusted credit model

图2. 委托授信模式

联合授信模式下,电商平台与银行共同对融资企业的资格进行审查,共享收益、共担风险。

Figure 3. Joint credit model

图3. 联合授信模式

3.1. 单独授信模式

单独授信模式主要是指电商贷款模式和银行系电商模式。

3.1.1. 电商贷款模式

电商贷款模式是指电商平台通过成立小额信贷公司,利用自有资金向平台企业提供融资服务。本文以京东推出的“京保贝”产品为例分析电商贷款模式的特点。

京东全名为京东商城,创立于2006年,是当前国内最大的自营电商平台。“京保贝”作为京东第一款利用平台自有资金的保理融资产品,主要服务于京东自营的供应商。其采用的是应收账款融资模式和预付账款融资模式下的订单融资模式。京东根据商家在平台上的采购销售以及历史应收账款等数据确定供应商的融资额度。其具体模式流程如下:

(1) 京东与供应商签署采购合同,确立长期稳定的合作关系,从而得到长期的真实交易数据。

(2) 供应商将申请材料递交给京东金融,并签订融资协议。

(3) 基于历史交易数据和物流信息,系统会自动计算出供应商的授信额度,京东金融将融资额度通知京东。

(4) 供应商在线申请融资,系统自动化处理审批并在核定范围内放款。

(5) 京东在完成销售之后,将结算单提交给金融部门,自动还款,交易完成。

全过程网上办理,放款时间可由按天计算缩短至3分钟以内。审批流程简单,无需任何担保和抵押。该业务的融资期限最长可达三个月,融资金额和还款时间可由供应商自行确定。

从“京保贝”的案例中我们可以看到,电商贷款模式在授信审查的时间、费用和流程方面优于传统信贷。但是电商贷款的资金来源被严格限制。根据监管机构的规定:小额贷款公司不得以任何形式和渠道吸收公众存款,小额贷款公司从金融机构融资的数额不得超过自身资本净额的50% [13] 。由于可放贷资金量小,放贷对象享受的信用额度有限,因此电商平台只能提供小额信贷业务。

3.1.2. 银行系电商模式

银行系电商模式是指商业银行通过自建电商平台,利用平台吸引消费者和企业,获取数据信息,进而拓展信贷业务。电商平台的巨大优势使得商业银行纷纷进军电商行业。2012年,建行推出“善融商务”——国内首个银行系电子商务平台,在电商服务方面提供B2B和B2C客户操作模式,涵盖商品批发、商品零售、房屋交易等领域,为客户提供信息发布、交易撮合、社区服务、在线财务管理、在线客服等配套服务。随后,各大银行相继推出了网上交易平台,如交行“交博汇”、农行“E商管家”、中国银行“中银易商”、工行“融e购”、光大银行“购精彩”。然而,银行系电商平台的发展却不尽如人意。2022年上半年,工商银行宣布停止“融e购”的相关服务,民生银行也宣布关闭“PC商城”……

与电商贷款模式相比,银行自建电商平台的优势在于充足的资金量,可以提供较高额度和较长期限的贷款。但是银行自建平台很难在买家数量、产品丰富度、用户体验、交易规模等方面达到现有电商巨头的规模,难以吸引用户。一方面银行作为金融机构,与电商平台的经营业务存在壁垒,在运营和管理上与互联网企业的电商平台存在着巨大差异。另一方面,由于受制度、企业文化等因素的限制,银行难以对用户的需求做出迅速响应。

3.2. 委托授信模式

委托授信模式是指商业银行依据电商平台所掌握的企业信息以及信用评估做出信贷决策。大部分B2B电商平台都采用银行与电商合作的委托授信模式,包括找钢网、敦煌网、快塑网等一系列大宗商品交易网站。此类电商平台通过提供一系列的供应链金融服务,获取行业内融资企业的交易信息和资信状况,以平台的电子信用补充商业银行的传统金融信用评价,从而缓解中小企业的融资问题。本文以找钢网为例分析委托授信模式的特点。

找钢网全称为上海找钢网信息科技股份有限公司,公司成立于2012年,是国内率先成立的钢铁全产业链电商平台。找钢网下设胖猫金融公司,负责整个供应链金融业务。胖猫金融推出“胖猫白条”、“胖猫票据”、“胖猫易采”等产品。“胖猫白条”作为信用融资模式下的“白条类”融资产品,主要为采购商提供信用赊购服务,当采购商在找钢网采购时,可以申请“胖猫白条”支付,也可以通过“胖猫票据”进行付款。“胖猫易采”为采购商提供代订货服务。找钢网为钢铁买卖双方提供了磋商平台,通过免费撮合交易集中订单,获得大量用户数据;同时与钢厂合作打造直营模式,并提供仓储加工服务,最大化提高钢材现货的交易效率,成为集贸易流、资金流、信息流、物流于一体的综合性钢铁电商平台。

与B2C和C2C电商平台相比,B2B平台上的客户规模及业务金额较大,仅凭平台自身难以满足融资需求,同时对银行来说大额融资业务更易管理,投入的精力和成本更小,因此银行更愿意从事大宗物资的供应链金融业务 [15] 。近年来找钢网陆续展开与商业银行的合作,包括与平安银行、塔比星信息技术有限公司联合推出的“钢贸订单贷”、与锡商银行推出的“锡e融”、与邮储银行推出的“小微易贷”等金融产品。其具体模式流程如下:

(1) 找钢网基于用户的征信记录、交易数据等信息对企业进行信用分析,把符合要求的融资企业推送给银行。

(2) 银行在进行信用评估后,为企业额度授信。

(3) 企业通过找钢网平台进行采购,形成真实的贸易订单。

(4) 企业向银行申请贷款,直接受托支付至找钢网。

(5) 找钢网负责帮助银行对资金的去向进行监督,该笔款项只能用于在找钢网采购钢材。

通过对找钢网运作模式的分析我们可以发现,委托授信模式结合了银行的资金优势与电商平台的信息优势,能够为企业提供高效率低成本的融资服务,有效缓解了中小企业的融资难问题。但是电商平台可能会为了获取低信用企业的回扣,隐瞒粉饰企业的资信状况,存在以次充好的逆向选择风险。

3.3. 联合授信模式

联合授信最早出现2007年,建行和阿里巴巴联合推出的网络供应商融资、网络联保贷款等供应链金融产品。在当时阿里巴巴平台所涵盖的企业交易数据不足,不能满足银行风险控制的要求。为了降低风险,阿里巴巴和建行分别出资两千万建立了风险资金池。约定当不良贷款在贷款总额中占比小于1%时,由建行承担损失,高于1%后,阿里巴巴与建行将分别承担超出部分的50%。联合授信模式结合了银行传统征信审核与电商平台交易数据审核,大大降低了贷款违约概率。但是在此模式下,双方出于各自利益最大化目的,会权衡收益与努力,可能存在银行和电商平台任何一方或双方努力程度低的道德风险 [6] 。

4. 研究结论

本文基于不同资金来源下的电商平台供应链金融模式,通过多案例研究具体分析了各类模式的运作流程、优缺点和风险所在。研究结果表明:电商参与下的供应链金融与传统供应链金融相比,在审批流程、放款速度,融资成本等方面更具优势。单独授信、委托授信以及联合授信三种模式各有优劣。单独授信模式下,银行系电商具备资金优势,但流量不足;电商贷款能够为平台企业提供方便快捷的小额信贷,但难以满足大额融资需求;银行与电商平台合作的委托授信模式能够很好地发挥各自的比较优势,但授信过程过于依赖电商平台,可能存在逆向选择风险;联合授信模式强调风险共担,能够有效降低不良贷款率,但存在双方或一方努力程度降低的道德风险。综合来看,三种模式虽然各有优缺点,但是各自有其适用的对象。对于阿里巴巴、京东商城等头部电商,依托自有资金和平台优势能够开展大部分供应链金融业务,在某些具体业务上会寻求与银行合作,而B2B平台和中小型电商则主要采用委托授信模式。同时电商参与下的供应链金融对网络信息技术的依赖性较强,三种模式下都面临着网络安全与技术风险以及业务操作风险,因此学者和从业人员应当重视区块链、人工智能等新兴前沿技术在电商供应链金融业务中的应用。

文章引用

欧琴琴. 电商参与下的供应链金融模式研究

Research on Supply Chain Finance Models under E-Commerce Participation[J]. 电子商务评论, 2024, 13(01): 475-480. https://doi.org/10.12677/ECL.2024.131057

参考文献

- 1. 李健, 王亚静, 冯耕中, 等. 供应链金融述评: 现状与未来[J]. 系统工程理论与实践, 2020, 40(8): 1977-1995.

- 2. 史金召, 王长春, 亓晖. 基于VaR模型的供应链金融信用风险动态控制方法研究[J]. 管理现代化, 2014, 34(6): 99-101.

- 3. 谢文静, 鲍新中, 高鸽. 基于电商平台的供应链金融: 模式、典型案例与特征分析[J]. 科技促进发展, 2021, 17(1): 97-105.

- 4. 储雪俭, 谢天豪, 庞瑞琪. 电商供应链金融的特点、风险及防控对策[J]. 南方金融, 2018(9): 94-98.

- 5. 李小莉, 程硕. 网络效应下银行与电商平台的供应链金融合作策略演化分析[J]. 工业工程, 2019, 22(2): 35-41.

- 6. 史金召, 郭菊娥, 晏文隽. 在线供应链金融中银行与B2B平台的激励契约研究[J]. 管理科学, 2015, 28(5): 79-92.

- 7. 周永务, 李嘉健, 郑学良. 平台供应链金融下的订货与融资决策研究[J]. 工程管理科技前沿, 2022, 41(4): 32-39.

- 8. 陈美燕, 柯晟劼, 向小东. 电商平台供应链金融环境下零售商动态订货策略研究[J]. 西南大学学报(自然科学版), 2022, 44(7): 152-159.

- 9. 张宇, 郭万山. “互联网+”背景下供应链金融风险管理与战略对策[J]. 会计之友, 2018(10): 100-104.

- 10. 朱艳艳, 雷岩. 商业银行线上供应链金融的融资模式及信用风险识别研究[J]. 西南金融, 2018(9): 39-44.

- 11. 陈湘州, 陶李红. 基于MLP神经网络的中小企业供应链金融信用风险评估[J]. 湖南科技大学学报(自然科学版), 2021, 36(4): 91-99.

- 12. 羿建华, 郭峰. 供应链金融视角下企业信用风险评估指标体系的选择与应用[J]. 济南大学学报(社会科学版), 2021, 31(2): 103-112+159-160.

- 13. 刘双. 基于电商平台的供应链融资模式研究[J]. 财会通讯, 2018(14): 24-27.

- 14. 李小金, 胡雯莉. 基于B2B平台的供应链金融模式与实践研究[J]. 经济与管理, 2017, 31(5): 35-38.

- 15. 鲍新中, 谢文静, 陈柏彤. B2B电商平台供应链金融典型模式及其比较分析[J]. 金融理论与实践, 2020(3): 1-7.

- 16. 李志鹏, 朱淑珍, 吴筱菲. 电商参与下的供应链金融融资模式选择研究[J]. 系统工程, 2019, 37(2): 129-138.