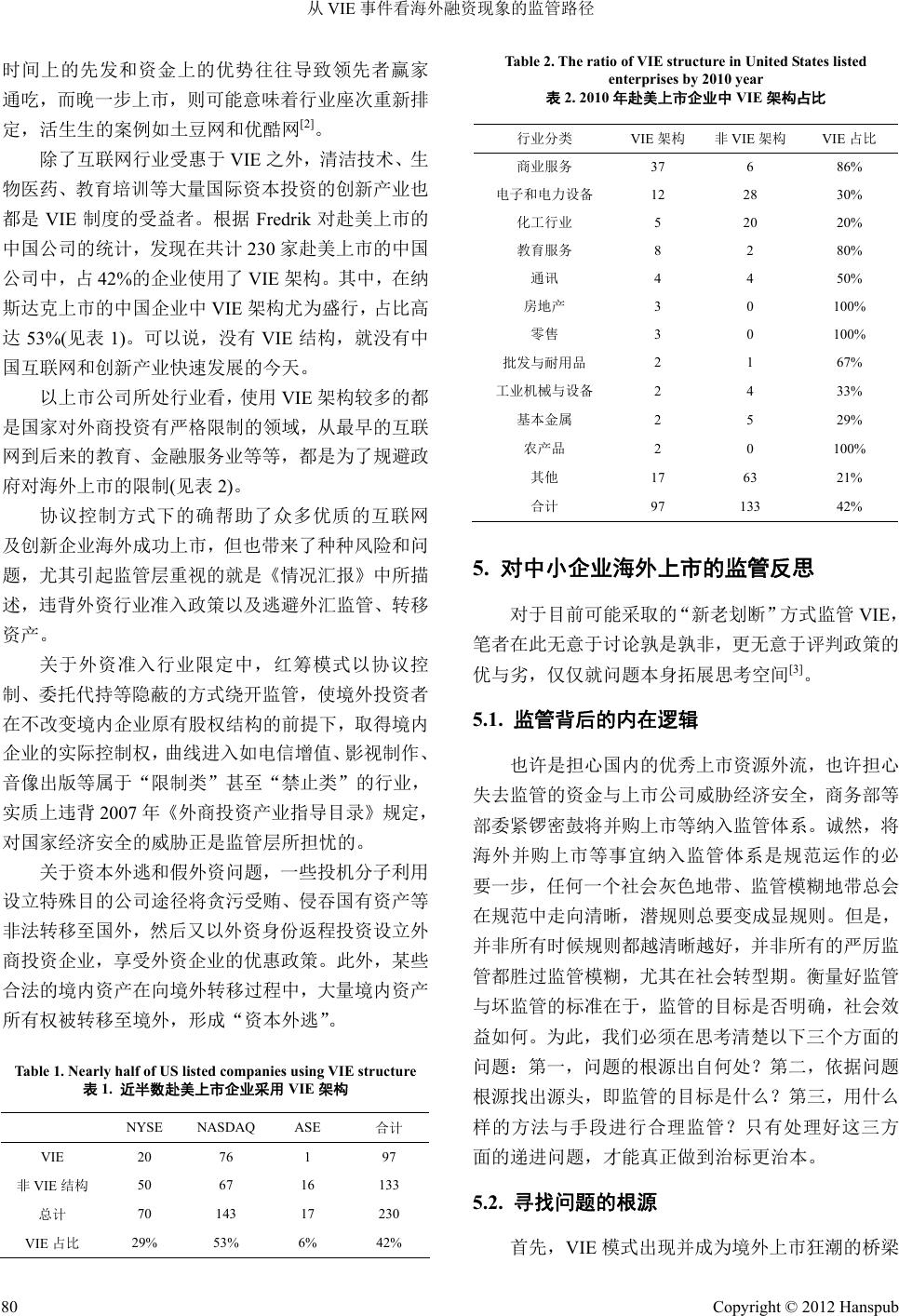

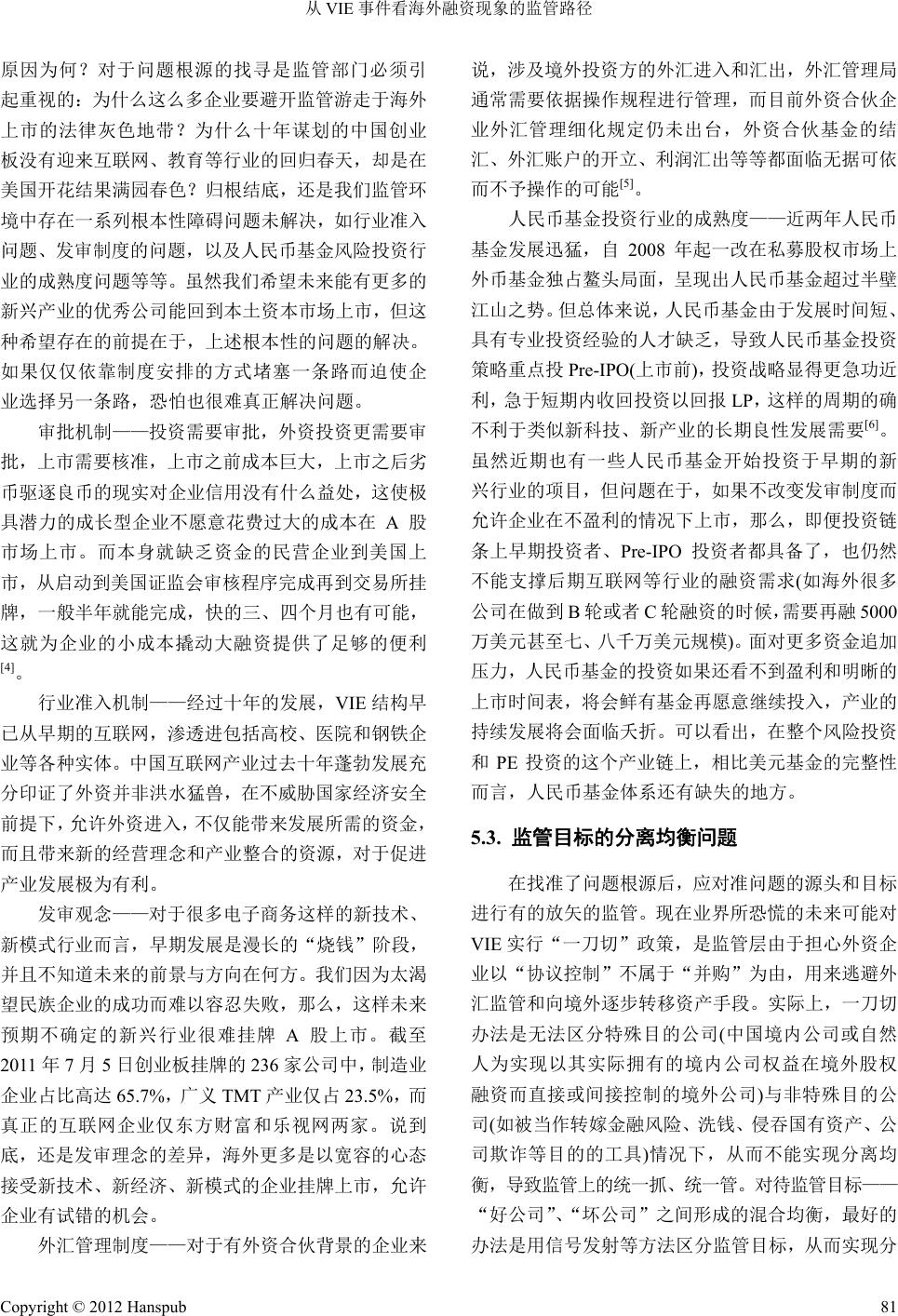

Finance 金融, 2012, 2, 76-82 http://dx.doi.org/10.12677/fin.2012.22008 Published Online April 2012 (http://www.hanspub.org/journal/fin) From the VIE Event to See the Phenomenon of Overseas Financing Regulatory Path Chengying He1, Yuanyuan W en g2 1Zhe Jiang College of Finance and Economics, Hangzhou 2Postdoctoral Programme, Guosen Securities Co., Ltd., Shenzhen Email: weng_yuan_yuan@163.com Received: Dec. 21st, 2011; revised: Jan. 12th; 2012; accepted: Jan. 29th, 2012 Abstract: Alipay triggered an intense discussion about VIE model. For a long time, the Internet company or creative industries are funded through a series of agreements signed (VIE structure) to become the actual controller of domestic business income and assets, and avoid the requirements for restricted and prohibited trade restrictions on foreign entry in “Foreign Investment Industrial Guidance Catalogue”. Nowadays, being the disputes around VIE, how is the ownership architecture of Chinese oversea listed firms going? Objective looking at the VIE model is the key to remove the Shadow. Keywords: Variable Interest Entities (VIE); Special Purpose Company (SPV); RMB Fund 从VIE 事件看海外融资现象的监管路径 何诚颖 1,翁媛媛 2 1浙江财经学院,杭州 2国信证券博士后工作站,深圳 Email: weng_yuan_yuan@163.com 收稿日期:2011 年12月21日;修回日期:2012 年1月12 日;录用日期:2012 年1月29 日 摘 要:支付宝事件引发了业界对于VIE 模式的担忧,一直以来互联网或是创新行业都通过与内资公 司签订一系列协议(VIE 架构)来成为内资公司业务的实际收益人和资产控制人,以规避《外商投资产 业指导目录》对于限制类和禁止类行业限制外资进入的规定。如今围绕 VIE 之争,中国企业境外上市 的所有权架构将走向何方?溯本清源,客观看待 VIE 模式才是扫除阴霾的关键。 关键词:协议控制(VIE);特殊目的公司(SPV);人民币基金 1. 引言 2011年6月,马云单方面中止旗下支付宝的协议 控制(VIE)关系,支付宝股权从阿里巴巴集团旗下全资 子公司 Alipay(注册于开曼群岛),转为全内资公司。 该事件之后,将 VIE 合法化的问题推到了风口浪尖。 9月22 日,证监会一份题为《关于土豆网等互联网企 业境外上市的情况汇报》的内部研究报告再次绷紧了 外界神经,报告直指VIE 属于违规,提出包括加强监 管、政策引导、扶持内地上市、适当放宽境外上市条 件等四项政策建议。虽然,监管部门此后公开回应称 该文章仅供内部交流参考,但该事件依然令业界恐 慌,中国政府是否决定对 VIE 监管,乃至如何监管, 结果依然悬而未决。 2. 中小企业海外上市路径的模式探寻 自20 世纪 80 年代,越秀集团和粤海集团在香港 间接上市开启了中国企业海外上市的序幕后,中国企 Copyright © 2012 Hanspub 76  从VIE 事件看海外融资现象的监管路径 业海外上市络绎不绝。虽然伴随着中小板和创业板的 推出,国内上市已经占据上风,但 TMT 和服务类企 业仍主要倚重海外资本市场,并实践出了直接IPO 及 间接上市的红筹模式等多种路径。 2.1. 海外直接 IPO 海外直接上市,是指直接以国内公司的名义向国 外证券主管部门申请发行的登记注册,并发行股票(或 其他衍生金融工具),向当地证券交易所申请挂牌上市 交易。也就是我们通常所说的H股、N股、S股等。 这种模式主要适用于大型国有企业,早期的上海石 化、青岛啤酒,近期的中国石油、中国石化、中国联 通、中国移动等都是以这种方式上市的。 直接上市方式路径安排相对简单,可以直接进入 外国资本市场,节省信息传递成本,企业可以获得大 量的外汇资金和较高的国际知名度。但由于发行上市 涉及到两个国家不同的法律条款、会计准则、审批程 序等因素,因此,也存在着一些困难。更为重要的是, 海外直接上市财务门槛较高。根据中国证监会《关于 企业申请境外上市有关问题的通知》(证监发行字 【1999】83 号)的规定,海外直接上市企业财务上须 满足“四五六条款”,即拟上市企业净资产不少于 4 亿元人民币,过去一年税后利润不少于 6000 万元人 民币,按合理预期市盈率计算,筹资额不少于 5000 万美元。这一标准对于本身就缺钱的中小民营企业来 说无疑是困难重重。 2.2. 海外间接上市 间接上市又称为红筹模式,包括造壳上市和买壳 上市两种。 造壳上市是指境内企业实际控制人在开曼群岛、 维京等离岸中心设立壳公司,再以境内股权或资产对 壳公司进行增资扩股,转而收购境内企业,并以境外 壳公司名义在境外上市,从而实现境内企业曲线上市 目的的融资模式。造壳上市的流程主要分为三步:第 一步,企业老板以个人名义在避税地设立壳公司;第 二步,把境内股权或资产以增资扩股方式注入壳公 司;第三步,以境外公司名义申请在香港、美国、新 加坡等地上市筹资,从而实现境内企业的曲线境外上 市。 造壳上市的优点在于:一是国内企业能够构造出 较满意的壳公司,并且减少了支付壳公司的成本和降 低收购失败的风险;二是可以避开海外直接公开发行 上市中遇到的国内和拟上市地的法律相抵触的问题, 节约上市时间,且股权运作方便;三是再融资及税务 豁免具有优势。红筹上市后企业还能够更为容易和迅 捷地进行第二次融资及后续融资,规避国内很多法规 的限制。 红筹模式的另一种类型是买壳上市,买壳上市亦 称为反向收购(Reveres Megrer),是指非上市公司以现 金或交换股票的手段收购另一家己在海外证券市场 挂牌上市公司的部分或全部股权,然后通过注入母公 司资产的方式,实现母公司海外间接上市的目的。 买壳上市可以避开繁杂的上市审批程序,手续简 便,可以在节省时间的同时达到实际上市的目的。但 这种模式在实际操作中致命弱点是:一是买壳成本 高。如在香港市场,由于壳公司价格上涨,使收购成 本大大增加;在新加坡,买壳成本一般与直接 PIO 的 成本差不多。二是融资能力较大。国内企业通过收购 目标公司,定向配股,把国内企业资产注入壳公司, 间接地通过壳公司上市。但是,国内企业还需要通过 壳公司增发新股或债券,仍然存在着一个发行新股或 债券进行融资的成本问题。三是风险比较大,因为对 境外上市公司并不熟悉,收购完成一旦达不到上市的 目的(如购买了垃圾股票,控股后非但不能从市场筹 资,反而背上了债务包袱)或收购失败,代价很大。目 前,民营企业买壳上市大多集中于美国的 OTCBB 市 场,然后等条件成熟后转到 NASDAQ市场。而在美 国,买壳上市具有明显的优势,壳资源的价格一般仅 20~40万美金,同时为净壳公司,再融资比较容易。 2.3. 红筹模式的十年演变历程 国外风险资金进入中国 10 多年之后,对其进行 规范的相关法规直到 2001 年才出台,即《关于设立 外商投资创业企业的暂行规定》,之后陆续又出台了 一些规定与管理办法,但到目前为止尚没有一部专门 针对风险投资的正式法律,有的只是为数不多的政府 主管部门颁布的上述规定。 正是由于风险投资法律环境的不完善,导致外资 风险投资通过“三头在外”的投资模式成为最优选择, 而红筹投资结构又是基础架构。红筹模式之路从无到 有,从辉煌到没落,跌跌荡荡、起起落落,伴随着中 Copyright © 2012 Hanspub 77  从VIE 事件看海外融资现象的监管路径 国的风险投资发展。 2000 年以前我国对境内企业海外上市一直没有 明确的政策,红筹模式成为很多中国企业海外上市的 最优选择,但 2000 年当年,当北京裕兴电脑绕道英 属维京群岛准备在香港创业板上市时,突然被中国证 监会叫停上市,于是,非监管时代终结。2000 年6月 9日,为了防止国有资产及其他境内资产被非法转移 和流失,证监会发布了《关于涉及境内权益的境外公 司在境外发行股票和上市有关问题的通知》(证监会 72 号文),规定境内民营企业海外上市时需聘任中国 律师出具法律意见书,中国证监会复函,以取得“无 异议函”。“无异议函”最快也要四个月,因此,企业 上市时间被拉长、成本加大,结果不确定。 然而,监管部门并没有足够的手段核实企业的所 有情况,因而出现了欧亚农业造假丑闻等尴尬现象。 2003 年4月1日,证监会取消了“无异议函”监管, 至此,由 1999 年底“裕兴事件”引发的“无异议函 时代”随之宣告终结,民营企业境外上市迎来了新高 潮。 2004 年9月,商务部研究院一份《中国与离岸金 融中心跨境资本流动问题研究》报告指出,“海外红 筹IPO方式为腐败分子、不良商人提供侵吞国有资产 和公众财产的途径。推动资本外逃规模进一步膨胀, 进而对人民币汇率安排和货币政策运作产生重大压 力”。这篇报告惊动了国务院高层,直接导致了一系 列政策法规的出台。2005年1月24日及4月8日, 国家外汇管理局先后正式发布并实施《关于完善外资 并购外汇管理有关问题的通知》(11 号文)和《关于境 内居民个人境外投资登记及外资并购外汇登记有关 问题的通知》(29 号文),将红筹上市中的各个环节均 纳入监管范围,旨在防止资本外逃,打击套汇逃汇, 反腐败、反洗钱,防止国有资产流失等。但是,两个 文件使得红筹上市的审批程序更加复杂化,并且审批 部门标准的不确定性,基本封住了红筹上市之路。 11 号文与 29 号文件给融资乏术的民企海外上市 所造成巨大负面影响,这是是立法者所始料不及的, 为减少两给文件带来的负面影响,上市产生了极大的 影响。2005 年10 月23 日,国家外汇管理局发布《关 于境内居民通过境外特殊目的公司境外融资及返程 投资外汇管理有关问题的通知》(75 号文件),明确允 许了境内居民(包括法人和自然人)可以特殊目的公司 的形式(SPV)设立境外融资平台,通过反向并购、股 权置换、可转债等资本运作方式在国际资本市场上从 事各类股权融资活动,从而在政策上将这种游离于法 律边缘的“红筹模式”予以公开化、合法化。 2006 年,由于一系列跨国并购案引起关注,防范 热钱流入和防止外资控制关键行业的呼声高涨,商务 部、国务院国有资产监督管理委员会、国家税务总局、 国家工商行政管理总局、中国证券监督管理委员会和 国家外汇管理局六部委于2006 年8月8日联合发布 了《关于外国投资者并购境内企业的规定》(六部委 10 号令),规定特殊目的公司以股权并购境内公司的 方式境外上市,境内公司需凭商务部的原则批复函向 国务院证券监督管理机构报送申请上市的文件。此 外,10 号文还对企业并购的支付手段做出规定,外国 投资者以其合法拥有的人民币资产作为支付手段的, 应经外汇管理机关核准,在审核批准后一年内必须完 成海外上市和资金回流的全过程。10 号文的本意在于 保护国有资产打击外逃资金,但客观上却使得了中国 民营企业的融资渠道进一步被压缩。 3. 红筹模式的最优改进方法——VIE架构 10 号文之后,投行设计出了境外股权代持、合资 企业等股权架构试图绕过监管。股权代持即拟在境外 设立 SPV 的境内持有人,以其外籍亲属、朋友的名义 设立 SPV,通过换股等方式收购境内公司,由于不属 于境内居民收购,从而绕开商务部审批。但股权代持 的风险在于,一旦实际控制人将国内资产低价转移出 去后,股权代持人“假戏真做”,就会导致实际控制 人的股份落入他人之手,如郑州大方公司股权代持事 件就使得实际控制人李荣生陷入香港借壳上市陷阱。 合资企业架构下,因合资企业适用于合资企业法规, 也不受 10 号文限制,也因此避开的严格的审批。合 资架构也存在一定的难题,比如外国投资者并购境内 企业审批中,往往大量私募条款会被认为过度保护外 国合营者的利益而招到政府拒绝。同时,政府要求外 国投资者的身份信息进行深度披露,甚至是股东的信 息,这一点让很多海外投资者止步,因为多数海外私 募股权投资基金注册地在避税天堂国家且以有限合 伙形式成立。 Copyright © 2012 Hanspub 78  从VIE 事件看海外融资现象的监管路径 2007 年修订版出台的《外商投资行业指导目录》 则在某些特殊产业对外资设置了障碍,例如,名优白 酒生产、出版物印刷、电网建设和运营、期货公司等 行业被列为限制外商投资行业,要求必须由中方控 股。而稀土开采、邮政、图书出版、新闻网站、互联 网文化经营等行业被列为禁止外商投资行业。至此, 限制类和禁止类产业使得新创的股权代持架构以及 中外合资企业架构不再适用。于是,对红筹模式最彻 底的改进——VIE 架构由此被广泛应用。 VIE(Variable Interest Entities),即可变利益实体, 又称协议控制,是指外国公司通过在中国设立一外商 独资企业,通过协议方式为境内企业提供排他性的管 理咨询和技术服务,由此变身为内资公司业务的实际 收益人和资产控制人,以规避《外商投资产业指导目 录》对于限制类和禁止类行业限制外资进入的规定。 实质上,VIE 形式是在保持公司股权结构不变的形式 下,外资股东虽然无法直接通过股权形式控制企业, 却可以通过设立特定协议获得企业的经营控制权。 VIE 一般由三部分架构组成,即境外上市主体、境 内外资全资子公司(Wholly Foreign Owned Enterprise, WFOE)和目标公司(外资受限业务牌照持有者),以便 同时通过境外上市主体进行海外融资和目标公司在 境内取得牌照。这种 VIE结构中,WFOE 和目标公司 一般通过签订5~6 个协议来设立其控制与被控制关 系,主要包括:资产运营控制协议、借款合同、股权 质押协议、认股选择权协议、投票权协议、独家服务 协议等。中国的几大新闻门户网站——新浪、搜狐和 网易,以及中国最著名的网络游戏运营商——盛大、 网易和巨人,均是通过协议控制的方式成功实现海外 上市[1]。具体步骤为(见图 1)。 第一步,境内股东依据国内公司的出资比例,在 境外离岸中心 BVI(英属维尔京群岛)设立 BVI-A 公 司,即所谓的特殊目的公司 SPV。选择在 BVI 注册公 司是因为 BVI 对公司注册要求低、公司信息高保密; 第二步,BVI-A公司以股权、现金等方式方向收 购国内公司的股权,则国内公司变成BVI 的全资子公 司,即外商独 资企业(Wholly Foreign Owned Enterprise, WFOE)。只要 BVI 公司与境内公司拥有一样的股东及 持股比例,收购后国内公司的所有运作基本完全转移 到BVI 公司。WFOE 通过为国内企业提供垄断性咨 Figure 1. The improved road of red chips model—VIE 图1. 红筹模式的改进之道——VIE 询、管理和服务等方式,与内资企业签订一系列协议, 达到利润转移及符合美国 VIE 会计准则标准; 第三步,BVI-A 公司在开曼群岛(或百慕大群岛) 注册开曼公司,并将全部股权转给开曼公司,该公司 将成为日后上市主体。在 BVI 虽然注册公司程 序简 单,但由于低透明度及其国家商业公司法不符合监管 地上市要求,导致很难被大多数资本市场接受,而选 择在开曼或是百慕大注册,是因具免税天堂及英美法 系优势,容易在美国、香港或许多其他国家及地区上 市; 第四步,股东再次在 BVI设立 BVI-B 公司,以 公司的形式持有各自在开曼公司的股份。这样在国内 公司与开曼公司之间多加了一家公司,优点有三:一 是若上市后出现业务变更,可使从事不同业务公司之 间彼此独立;二是对NVI-A 公司经营业绩的稳定性起 到缓冲作用;三是当投资人出售开曼公司股份时,会 造成国内公司股权结构的变更,可能涉及国内三资企 业相关规定,BVI-B 公司的成立将避免手续的复杂 性。 4. VIE架构给中国企业带来的机遇与挑战 VIE架构不仅绕开了产业投资限制,而且加速了 中国企业海外上市的进度。自新浪赴美国上市以来, 出现搜狐、网易携程、盛大、前程无忧、阿里巴巴、 当当、优酷等一批又一批企业采用 VIE模式绕道境外 上市。实际上,对于互联网企业而言,时间就是生命, Copyright © 2012 Hanspub 79  从VIE 事件看海外融资现象的监管路径 时间上的先发和资金上的优势往往导致领先者赢家 通吃,而晚一步上市,则可能意味着行业座次重新排 定,活生生的案例如土豆网和优酷网[2]。 除了互联网行业受惠于VIE 之外,清洁技术、生 物医药、教育培训等大量国际资本投资的创新产业也 都是 VIE 制度的受益者。根据 Fredrik 对赴美上市的 中国公司的统计,发现在共计230 家赴美上市的中国 公司中,占42%的企业使用了 VIE架构。其中,在纳 斯达克上市的中国企业中 VIE 架构尤为盛行,占比高 达53%(见表 1)。可以说,没有VIE结构,就没有中 国互联网和创新产业快速发展的今天。 以上市公司所处行业看,使用 VIE 架构较多的都 是国家对外商投资有严格限制的领域,从最早的互联 网到后来的教育、金融服务业等等,都是为了规避政 府对海外上市的限制(见表 2)。 协议控制方式下的确帮助了众多优质的互联网 及创新企业海外成功上市,但也带来了种种风险和问 题,尤其引起监管层重视的就是《情况汇报》中所描 述,违背外资行业准入政策以及逃避外汇监管、转移 资产。 关于外资准入行业限定中,红筹模式以协议控 制、委托代持等隐蔽的方式绕开监管,使境外投资者 在不改变境内企业原有股权结构的前提下,取得境内 企业的实际控制权,曲线进入如电信增值、影视制作、 音像出版等属于“限制类”甚至“禁止类”的行业, 实质上违背 2007 年《外商投资产业指导目录》规定, 对国家经济安全的威胁正是监管层所担忧的。 关于资本外逃和假外资问题,一些投机分子利用 设立特殊目的公司途径将贪污受贿、侵吞国有资产等 非法转移至国外,然后又以外资身份返程投资设立外 商投资企业,享受外资企业的优惠政策。此外,某些 合法的境内资产在向境外转移过程中,大量境内资产 所有权被转移至境外,形成“资本外逃”。 Table 1. Nearly half of US listed companies using VIE s t ru c tu re 表1. 近半数赴美上市企业采用 VIE 架构 NYSE NASDAQ ASE 合计 VIE 20 76 1 97 非VIE 结构 50 67 16 133 总计 70 143 17 230 VIE 占比 29% 53% 6% 42% Table 2. The ratio of VIE structure in United States listed enterprises by 2010 year 表2. 2010年赴美上市企业中 VIE 架构占比 行业分类 VIE架构 非VIE 架构 VIE占比 商业服务 37 6 86% 电子和电力设备 12 28 30% 化工行业 5 20 20% 教育服务 8 2 80% 通讯 4 4 50% 房地产 3 0 100% 零售 3 0 100% 批发与耐用品 2 1 67% 工业机械与设备 2 4 33% 基本金属 2 5 29% 农产品 2 0 100% 其他 17 63 21% 合计 97 133 42% 5. 对中小企业海外上市的监管反思 对于目前可能采取的“新老划断”方式监管VIE, 笔者在此无意于讨论孰是孰非,更无意于评判政策的 优与劣,仅仅就问题本身拓展思考空间[3]。 5.1. 监管背后的内在逻辑 也许是担心国内的优秀上市资源外流,也许担心 失去监管的资金与上市公司威胁经济安全,商务部等 部委紧锣密鼓将并购上市等纳入监管体系。诚然,将 海外并购上市等事宜纳入监管体系是规范运作的必 要一步,任何一个社会灰色地带、监管模糊地带总会 在规范中走向清晰,潜规则总要变成显规则。但是, 并非所有时候规则都越清晰越好,并非所有的严厉监 管都胜过监管模糊,尤其在社会转型期。衡量好监管 与坏监管的标准在于,监管的目标是否明确,社会效 益如何。为此,我们必须在思考清楚以下三个方面的 问题:第一,问题的根源出自何处?第二,依据问题 根源找出源头,即监管的目标是什么?第三,用什么 样的方法与手段进行合理监管?只有处理好这三方 面的递进问题,才能真正做到治标更治本。 5.2. 寻找问题的根源 首先,VIE模式出现并成为境外上市狂潮的桥梁 Copyright © 2012 Hanspub 80  从VIE 事件看海外融资现象的监管路径 原因为何?对于问题根源的找寻是监管部门必须引 起重视的:为什么这么多企业要避开监管游走于海外 上市的法律灰色地带?为什么十年谋划的中国创业 板没有迎来互联网、教育等行业的回归春天,却是在 美国开花结果满园春色?归根结底,还是我们监管环 境中存在一系列根本性障碍问题未解决,如行业准入 问题、发审制度的问题,以及人民币基金风险投资行 业的成熟度问题等等。虽然我们希望未来能有更多的 新兴产业的优秀公司能回到本土资本市场上市,但这 种希望存在的前提在于,上述根本性的问题的解决。 如果仅仅依靠制度安排的方式堵塞一条路而迫使企 业选择另一条路,恐怕也很难真正解决问题。 审批机制——投资需要审批,外资投资更需要审 批,上市需要核准,上市之前成本巨大,上市之后劣 币驱逐良币的现实对企业信用没有什么益处,这使极 具潜力的成长型企业不愿意花费过大的成本在 A股 市场上市。而本身就缺乏资金的民营企业到美国上 市,从启动到美国证监会审核程序完成再到交易所挂 牌,一般半年就能完成,快的三、四个月也有可能, 这就为企业的小成本撬动大融资提供了足够的便利 [4]。 行业准入机制——经过十年的发展,VIE 结构早 已从早期的互联网,渗透进包括高校、医院和钢铁企 业等各种实体。中国互联网产业过去十年蓬勃发展充 分印证了外资并非洪水猛兽,在不威胁国家经济安全 前提下,允许外资进入,不仅能带来发展所需的资金, 而且带来新的经营理念和产业整合的资源,对于促进 产业发展极为有利。 发审观念——对于很多电子商务这样的新技术、 新模式行业而言,早期发展是漫长的“烧钱”阶段, 并且不知道未来的前景与方向在何方。我们因为太渴 望民族企业的成功而难以容忍失败,那么,这样未来 预期不确定的新兴行业很难挂牌 A股上市。截至 2011年7月5日创业板挂牌的 236 家公司中,制造业 企业占比高达 65.7%,广 义TMT 产业仅占 23.5%,而 真正的互联网企业仅东方财富和乐视网两家。说到 底,还是发审理念的差异,海外更多是以宽容的心态 接受新技术、新经济、新模式的企业挂牌上市,允许 企业有试错的机会。 外汇管理制度——对于有外资合伙背景的企业来 说,涉及境外投资方的外汇进入和汇出,外汇管理局 通常需要依据操作规程进行管理,而目前外资合伙企 业外汇管理细化规定仍未出台,外资合伙基金的结 汇、外汇账户的开立、利润汇出等等都面临无据可依 而不予操作的可能[5]。 人民币基金投资行业的成熟度——近两年人民币 基金发展迅猛,自 2008 年起一改在私募股权市场上 外币基金独占鳌头局面,呈现出人民币基金超过半壁 江山之势。但总体来说,人民币基金由于发展时间短、 具有专业投资经验的人才缺乏,导致人民币基金投资 策略重点投 Pre-IPO(上市前),投资战略显得更急功近 利,急于短期内收回投资以回报 LP,这样的周期的确 不利于类似新科技、新产业的长期良性发展需要[6]。 虽然近期也有一些人民币基金开始投资于早期的新 兴行业的项目,但问题在于,如果不改变发审制度而 允许企业在不盈利的情况下上市,那么,即便投资链 条上早期投资者、Pre-IPO 投资者都具备了,也仍然 不能支撑后期互联网等行业的融资需求(如海外很多 公司在做到 B轮或者 C轮融资的时候,需要再融 5000 万美元甚至七、八千万美元规模)。面对更多资金追加 压力,人民币基金的投资如果还看不到盈利和明晰的 上市时间表,将会鲜有基金再愿意继续投入,产业的 持续发展将会面临夭折。可以看出,在整个风险投资 和PE 投资的这个产业链上,相比美元基金的完整性 而言,人民币基金体系还有缺失的地方。 5.3. 监管目标的分离均衡问题 在找准了问题根源后,应对准问题的源头和目标 进行有的放矢的监管。现在业界所恐慌的未来可能对 VIE实行“一刀切”政策,是监管层由于担心外资企 业以“协议控制”不属于“并购”为由,用来逃避外 汇监管和向境外逐步转移资产手段。实际上,一刀切 办法是无法区分特殊目的公司(中国境内公司或自然 人为实现以其实际拥有的境内公司权益在境外股权 融资而直接或间接控制的境外公司)与非特殊目的公 司(如被当作转嫁金融风险、洗钱、侵吞国有资产、公 司欺诈等目的的工具)情况下,从而不能实现分离均 衡,导致监管上的统一抓、统一管。对待监管目标—— “好公司”、“坏公司”之间形成的混合均衡,最好的 办法是用信号发射等方法区分监管目标,从而实现分 Copyright © 2012 Hanspub 81  从VIE 事件看海外融资现象的监管路径 Copyright © 2012 Hanspub 82 离均衡[7]。 具体操作上有两点: 第一,区别对待两类目的的公司,监管上从源头 区分开来。对于境内企业设立的特殊目的公司,按照 现有的《管理办法》进行监管;对于境内自然人设立 的以境外上市和股权融资为目的的特殊目的公司需 要向商务主管部门递交申请,具体可由境内自然人所 在地的商务主管机关进行审批,并报送商务部备案。 这样规定的另一个着眼点就是,如果特殊目的公司进 行返程投资时,商务部门可以审查其是否存在关联并 购需要报批的情形,以防止个别当事人以前述“打时 间差”的方法规避商务部的监管;而对于非以融资为 目的自然人设立的特殊目的公司,应加强对其主体资 格的审核。可以要求境内个人投资者披露其身份信 息,为实现有效监管,可以考虑同时披露投资者的直 系亲属的个人信息并审查其真实性,同时,这些信息 应抄送同级外汇管理部门以及税务管理部门,进行严 格的后续监管。 第二,用市场化的手段实现分离均衡。为了避免 在外资并购时境内资产以低价转移至境外,发生境内 资产流失以及国家税源大量流失的现象,非常需要一 部《资产评估法》,对外资并购的交易资产进行科学、 客观的评估并定价。目前,企业基于“左手转右手” 以及减少税负的考虑,一般都希望与账面价值相比, 净资产不会有太多的增值,并且由于我国产品要素市 场不完善,对资产评估多采用重置成本法,关注的是 企业账面价值。但是,优秀的民营企业其真正核心价 值决不等同于账面价值,还应包括品牌和无形资产 等,最终导致评估结果的低价与低效。因此,交易双 方以及监管部门都应以企业的市场价值作为衡量交 易价格的标准,根据国际会计准则的要求,引进可以 体现企业资产市场价值的评估方法,同时明确交易价 格与评估价格浮动的下限,如果超出底限,让企业提 交情况说明,作出合理的解释。 5.4. 监管手段、方法的合理化 监管本身不是问题,何以监管,用什么方法、手 段监管才是真正的问题。对于中小民企海外上市问 题,监管逻辑一直是因为害怕外资危害国家经济安全 而采取堵的方式,于是VIE 成为了法律规定之外的迂 回地带。我们知道,当正道不通时,我们走旁门,那 么,如果旁门也被堵住后是否会回归走正道吗?实际 上,合理的监管机制是将更多精力方在构建完备的市 场治理机制体制,并严密关注与打击市场违规现象, 将市场通道的前门与后门都搭建好之后,剩下的事情 就是给予企业更多的自由。 自由意味着可以选择,企业可以选择在境外融资 上市,也可以选择在国内融资上市。法律应当站到中 性的角度去规范管理,而非横加干预,即便监管机关 认为一条路是铺满鲜花,另一条路是荆棘密布,也应 当把选择权交到企业手上,而不能从制度安排上,代 替企业做出选择。 参考文献 (References) [1] 桂曙光. 创业之初你不可不知的融资知识[M]. 北京: 机械工 业出版社, 2011: 284-289. [2] 刘湘宁. VIE: 默认合法是时下最优选择[R]. 深圳: 华泰联合 证券研究报告, 2011. [3] 翁媛媛, 徐向阳. VIE并非洪水猛兽, 治标更要治本[J]. 上海 证券报, 2011-11-19. [4] F. Öqvist. Statistics on VIE usage. China Accounting Blog, 11 April 2011. [5] Cleaning up the VIE sector. China Accounting Blog, 7 April 2011. [6] Are VIEs a going concern-revisited? China Accounting Blog, 13 October 2011. [7] The emperor’s new suit: VIEs in China. China Accounting Blog, 9 March 2011. |