Advances in Social Sciences

Vol.05 No.03(2016), Article ID:17989,8

pages

10.12677/ASS.2016.53057

Per Capita GDP Prediction Research of Shanghai Bases on Time Series Analysis

Wei Shan, Xiang Yuan

Shanghai Maritime University, Shanghai

Received: Jun. 24th, 2016; accepted: Jul. 8th, 2016; published: Jul. 15th, 2016

Copyright © 2016 by authors and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

ABSTRACT

Shanghai is an important financial center city in our country, researching the development of its per capita GDP has important significance. According to the Shanghai per capita GDP from 1978 to 2014 and with the aid of Eviews software, this article uses the time series analysis method, and chooses the optimal data model. Then the data from 2015 to 2018 is predicted by the established model and some relevant suggestions are given by the analysis of the results.

Keywords:Per Capita GDP, Times Series, Predict, Advice

基于时间序列分析的上海人均GDP预测研究

单伟,袁象

上海海事大学,上海

收稿日期:2016年6月24日;录用日期:2016年7月8日;发布日期:2016年7月15日

摘 要

上海作为我国的重要的金融中心城市,研究其人均GDP的发展状况具有重要的现实意义。文章采用时间序列分析方法,根据1978~2014年的上海人均GDP数据,借助Eviews软件选择出最优的数据模型。通过所建立的模型预测2015~2018年的数据,并结合分析的结果,给出相关的建议。

关键词 :人均GDP,时间序列,预测,建议

1. 引言

人均GDP是一个国家或地区的生产总值与人数的比值,通常作为发展经济学中衡量经济发展状况的指标,是最重要的宏观经济指标之一,也是反应人民生活水平的重要标准。2010年上海人均生产总值为76,074元,2011年上涨至82,560元。2014年人均GDP更是达到了97,370元。可见上海人均GDP一直保持着从低速到高速的发展势头。目前我国已经进入经济转型期,未来上海人均GDP发展趋势是否有较大的波动或者仍以较快的速度发展是国内外关注的焦点。本文将通过时间序列分析手段,来探讨和分析未来几年上海人均GDP的发展情况。

现代计量经济学研究表明,经济时间序列绝大多数是非平稳的。而在时间序列分析中特别是单整自回归移动平均模型在处理非平稳经济时间序列时有着良好的效果,因而运用较为广泛。国外文献中,Andrei和Bugudui [1] (2011)两位学者在研究美国GDP中采用了ARIMA(1,1,1)模型,结果表明美国经济呈持续上升的发展趋势。国内文献中,何新易 [2] (2012),张丙见 [3] (2013)均采用了时间序列的方法对我国的GDP进行了分析和预测。郭景威、李宏斌 [4] (2012)采用时间序列分析对我国的人均GDP进行分析和预测。华鹏和赵学民 [5] (2010)利用ARIMA模型预测了广东省GDP。熊志斌 [6] (2011),龙会典、严广乐 [7] (2013),汪丽艳、叶明海 [8] (2013)均引入了神经网络的集成模型对GDP进行分析和预测。梅沁、刘宴先、景小南 [9] (2011)建立了多因素动态系统VAR模型分析上海GDP的发展趋势。

在研究已有文献中可以发现,学者们采用不同的方法对国内主要城市GDP进行了分析研究,但尚未发现有学者采用时间序列分析的方法对上海市人均GDP的未来发展趋势进行分析和预测。本文以上海市 1978~2014年GDP时间序列为例,借助Eviews软件处理数据,并对未来几年内的变化趋势做出判断。

2. 时间序列模型

时间序列是研究事物动态变化最有效的方法,几乎涉及经济中的各个领域。基本思路是根据有限长度的数据,建立能够比较精确的反映序列中所包含动态依存关系的数学模型,通过对模型的检验最终确定模型形式,再利用模型进行预测,时间序列含有自回归模型AR,移动平均模型MA,自回归移动平均模型ARMA,单整自回归移动平均模型ARIMA。

2.1. AR(p)模型

定义:为非零均值平稳序列,满足方程

其中 为

为 对

对 的依赖程度,

的依赖程度, 为白噪声序列,满足

为白噪声序列,满足 ,

, ,且

,且 ,则称

,则称 满足p阶自回归模型,记作AR(p)。

满足p阶自回归模型,记作AR(p)。

2.2. MA(q)模型

定义:如果一个随机过程可用下式表示

其中 是回归参数,

是回归参数, 为白噪声过程,满足

为白噪声过程,满足 ,

, ,则上式称q阶移动平均模型,记作MA(q)。

,则上式称q阶移动平均模型,记作MA(q)。

2.3. ARMA(p,q)模型

定义:如果一个随机过称满足

其中 ,

, 且

且 ,则上式称为满足自回归滑动平均模型,记作ARMA(p,q)。

,则上式称为满足自回归滑动平均模型,记作ARMA(p,q)。

2.4. ARIMA模型

定义:如果时间序列的d阶差分 是一个平稳的ARMA(p,q)模型,d为大于0的整数,则称

是一个平稳的ARMA(p,q)模型,d为大于0的整数,则称 是具有阶p,d和q的自回归求和移动平均模型,即ARIMA(p,d,q),它是一种非平稳序列,在实际研究当中要先转化为平稳序列在进行分析。

是具有阶p,d和q的自回归求和移动平均模型,即ARIMA(p,d,q),它是一种非平稳序列,在实际研究当中要先转化为平稳序列在进行分析。

3. ARIMA(p,d,q)模型的预测步骤

3.1. 平稳化处理

生活中常见的数据大多数是非平稳的,不能直接进行拟合。首先进行平稳化处理。方法是先作出原始序列的时序图判断序列是否具有明显的趋势和季节性变化。这是最直观的方法,但是带有主观性。可以通过单位根检验(ADF),通过t统计量和p值做出判断;若原始序列是非平稳可对其进行对数处理或直接逐次差分,再分别用同样的方法检验,直到结果检验具有平稳性。差分的次数即为d的值。

3.2. 模型识别

用样本自相关图和样本偏相关图识别模型形式。在实际中自相关系数(ACF)和偏自相关系数(PACF)是未知的,对于给定的序列 ,我们可以使用样本的自相关系数和偏相关系数对其进行估计,由于两者均为随机变量,对应的模型不可能具有严格的“截尾性”,而是在几步之后围绕着零值上下波动,因此我们可以借助截尾性来判断p和q的值。

,我们可以使用样本的自相关系数和偏相关系数对其进行估计,由于两者均为随机变量,对应的模型不可能具有严格的“截尾性”,而是在几步之后围绕着零值上下波动,因此我们可以借助截尾性来判断p和q的值。

3.3. 模型定阶和参数估计

由于模型具有多样性,利用B-J建模方法定出相应阶数,并得到多个模型,在对不同的模型进行参数估计。在对各个模型的AIC,SC和DW等统计量的大小做出比较,以确定最优的模型。

3.4. 模型检验和预测

通过残差序列图对模型进行适应性检验和参数的显著性检验。最后利用所建立的模型进行预测。

4. 上海人均GDP预测的实证分析

4.1. 数据的来源与说明

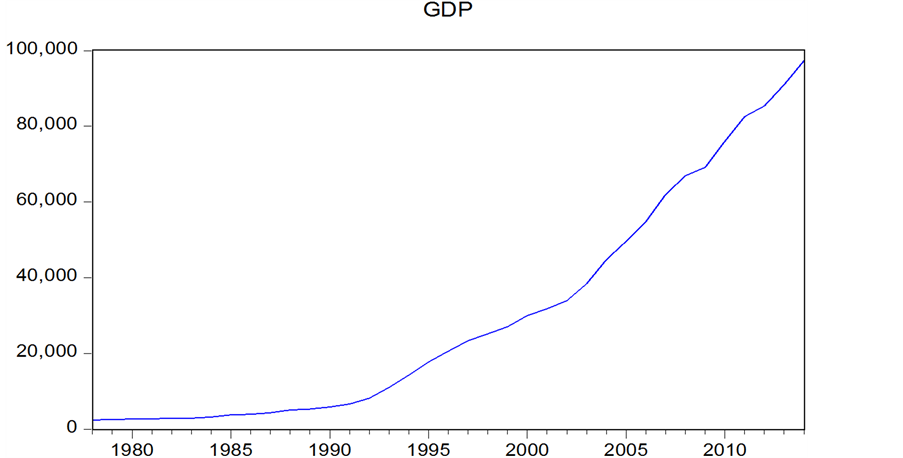

本文所研究的上海市人均GDP来自中国统计年鉴 [10] ,历史数据时间是从1978~2014年,记原始序列,对数序列,对数一阶差分及二阶差分序列分别为 。首先利用Eviews做出的时序图,如图1。

。首先利用Eviews做出的时序图,如图1。

Figure 1. Change trend chart of per capita GDP of Shanghai in 1978-2014

图1. 1978~2014年上海人均GDP变化态势图

4.2. 确定ARIMA模型中的差分系数的确定

通过Eviews作出 的时序图,如图1呈明显上升的趋势。由于观察时序图具有主观性。因此可对

的时序图,如图1呈明显上升的趋势。由于观察时序图具有主观性。因此可对 进行平稳性检验。结果如表1所示ADF统计量大于临界值且p值大于0.05接受原假设,都证明

进行平稳性检验。结果如表1所示ADF统计量大于临界值且p值大于0.05接受原假设,都证明 是非平稳序列。

是非平稳序列。

观察序列有明显的指数上升趋势,可以取 的对数

的对数 进行检验,但检验结果显示仍然是非平稳的。同理

进行检验,但检验结果显示仍然是非平稳的。同理 的一阶差分

的一阶差分 也是非平稳的,而二阶差分

也是非平稳的,而二阶差分 的ADF统计量和P值分别为−6.38618和0.0000,均通过相关临界值。因此

的ADF统计量和P值分别为−6.38618和0.0000,均通过相关临界值。因此 为平稳时间序列,ARIMA模型的差分系数为2。

为平稳时间序列,ARIMA模型的差分系数为2。

4.3. 模型的参数估计与检验

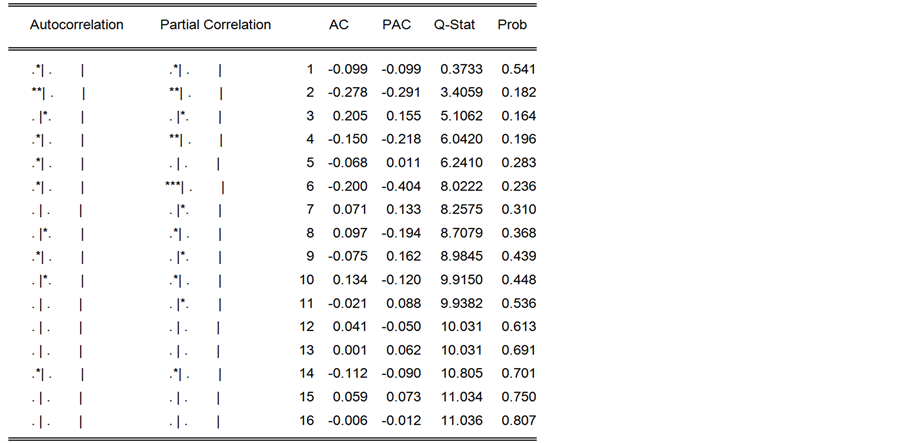

通过前面所述可知d为2,所以在ARIMA(p,2,q)还需要确定自回归和移动平均系数。需要利用软件做出 的相关图。

的相关图。

由图2所示,序列 的自相关系数和偏相关系数在2处接近临界水平。因此可取相关系数p = 2,q = 2,所以根据B-J方法,可以分别尝试建立ARIMA(2,2,0),ARIMA(0,2,2)和ARIMA(2,2,2)模型。在检验的过程中对AR(i),MA(i)不显著的进行剔除,再得到不同模型的统计量值如表2所示。根据最优原则,当AIC,SC越小时,所建立的模型越好。DW表示模型的残差序列是否有自相关,DW等于2是表示无自相关,越接近0表示越有强的正相关,越接近4表示越有强的负相关。

的自相关系数和偏相关系数在2处接近临界水平。因此可取相关系数p = 2,q = 2,所以根据B-J方法,可以分别尝试建立ARIMA(2,2,0),ARIMA(0,2,2)和ARIMA(2,2,2)模型。在检验的过程中对AR(i),MA(i)不显著的进行剔除,再得到不同模型的统计量值如表2所示。根据最优原则,当AIC,SC越小时,所建立的模型越好。DW表示模型的残差序列是否有自相关,DW等于2是表示无自相关,越接近0表示越有强的正相关,越接近4表示越有强的负相关。

结合表的数据,ARIMA(0,2,2)的DW值相对偏离2,代表残差序列具有较强的相关性,可以先舍弃。而ARIMA(2,2,2)的DW值更接近2,且AIC与SC值比ARIMA(2,2,0)小,因此最终可以确定选择ARIMA(2,2,2)模型,结果如表3所示。

参数估计后,应对拟合的模型进行适应性检验,实质是对模型的残差序列进行白噪声检验。通常是采用残差相关图检验。对上述检验结果做出残差相关图,由图3可知,P值都大于0.05,说明所有的Q值都小于显著水平为0.05的卡方分布临界值。因此,ARIMA(2,2,2)模型的残差序列是白噪声序列,表明拟合结果有效。

Figure 2. Correlation diagram of sequence W

图2. 序列W的相关图

Figure 3. Residual sequence correlation diagram

图3. 残差序列相关图

Table 1. Sequence unit root test

表1. 序列单位根检验

注:(C,T,P)分别代表单位根方程含有常数项,趋势和滞后阶数。

Table 2. Different p and q corresponding statistical quantity

表2. 不同p与q对应的统计量值

Table 3. Model fitting estimation results

表3. 模型拟合的估计结果

4.4. 模型的预测

根据表3得到序列 的模型为:

的模型为:

由 可推导

可推导 的预测公式

的预测公式

同理

再由 推导

推导 的预测公式

的预测公式

由模型推导出的公式对进行预测。考虑到文章的篇幅,表4只做出2001~2014年的真实值与预测值大小的比较。数据结果显示真实值与预测值之间的相对误差均仅在5%以下。从侧面看出ARIMA(2,2,2)模型的预测效果较好。由于ARIMA模型具有较强的短期预测能力,因此在所建立模型的基础上预测出2015~2018年上海市人均GDP预测值分别为103,255元,109,494元,116,408元,123,720元。整体拟合的结果如图4所示,可以发现预测值基本上与真实值在一条线上。图像表明在未来几年内上海人均GDP仍以较快的速度发展并且没有较大的波动。

5. 上海提高人均GDP的相关措施分析

如前所述上海人均GDP依然保持着稳中求进的发展速度,这基本符合我国进入经济转型期的发展特

Table 4. ARIMA (2,2,2) predicted values and the relative error table of per capita GDP in Shanghai

表4. 上海人均GDP的ARIMA(2,2,2)预测值及相对误差表

Figure 4. Prediction effect diagram

图4. 预测效果图

点。但是上海以其优越的地理位置和竞争优势,仍然可以有较大的发展空间,因此找出更有利于区域经济发展的方法至关重要。首先上海的土地开发还有很大的发展空间特别是浦东地区南汇部分还有较大的开发潜力,可以由内到外,有限的扩充繁华经济圈;其次在第三产业快速发展的同时,也要加快带动第一、二产业的发展,形成协调性发展;最后上海的自贸区改革红利以及上海建设国际科技中心等也为上海的未来发展提供了强大的发展动力。

6. 结束语

本文根据1978~2014年上海市人均GDP数据建立了ARIMA(2,2,2)模型,经模型参数估计与诊断检验,证明模型拟合结果有效。通过真实值与预测值对比的检验结果发现,预测相对误差较小,预测精度较高,可用于对上海市人均GDP做短期预测,为上海市制定经济计划提供参考和依据。

文章引用

单 伟,袁 象. 基于时间序列分析的上海人均GDP预测研究

Per Capita GDP Prediction Research of Shanghai Bases on Time Series Analysis[J]. 社会科学前沿, 2016, 05(03): 410-417. http://dx.doi.org/10.12677/ASS.2016.53057

参考文献 (References)

- 1. Andrei, E.-A. and Bugudui, E. (2011) Econometric Modeling of GDP Time Series. Theoretical & Applied Economics, 2011, 91-98.

- 2. 何新易. 基于时间序列模型的中国GDP增长预测分析[J]. 财经理论与实践, 2012, 33(4): 96-99.

- 3. 张丙见. 我国GDP时间序列的模型建立与实证分析[J]. 商, 2013(23): 93-96.

- 4. 郭景威, 李宏斌. 中国人均GDP时间序列的实证分析与预测[J]. 经济论坛, 2012(3): 9-12.

- 5. 华鹏, 赵学民. ARIMA模型在广东省GDP预测中的应用[J]. 统计与决策, 2010(12): 166-167.

- 6. 熊志斌. 基于ARIMA与神经网络集成的GDP时间序列预测研究[J]. 数理统计与管理, 2011, 30(2): 306-314.

- 7. 龙会典, 严广乐. 基于SARIMA, GM(1,1)和BP神经网络集成模型的GDP时间序列预测研究[J]. 数理统计与管理, 2013, 32(5): 814-822.

- 8. 汪丽艳, 叶明海. 基于RBF神经网络的GDP时间序列预测模型研究[J]. 经济论坛, 2013(3):10-13.

- 9. 梅沁, 刘宴先, 景小南. 基于多因素VAR分析的上海GDP预测[J]. 湖北工业大学学报, 2011, 26(3): 28-31.

- 10. 中华人民共和国国家统计局网[EB/OL]. http://www.stats.gov.cn/