Statistics and Application

Vol.07 No.01(2018), Article ID:23717,10

pages

10.12677/SA.2018.71006

A Study on the Price Forecasting Model of China’s Stock Market under the Market Maker

Junyan Zhang, Ke Shi, Yanhong Wang

College of Mathematics and Systems Science, Xinjiang University, Urumqi Xinjiang

Received: Jan. 17th, 2018; accepted: Feb. 4th, 2018; published: Feb. 11th, 2018

ABSTRACT

Due to the complexity, dynamics and instability of financial markets, the standard asset pricing model under rational expectations is hard to predict price changes. The expectation beliefs of the fundamentalists are closely related to the price bias in the traditional financial model, however, for chartists, the expectation beliefs are attributed to the learning process of historical prices. Therefore, we set up a simple heterogeneous agent model under the market maker, including two traders (fundamentalists and chartists). This paper studies from the following aspects: 1) The relationship between returns and volatility in China’s stock market is studied; 2) Forecast market price dynamics; 3) Taking the index of Shanghai stock market as the object of study. In this paper, the statistical analysis method is used to compare the simulation results and empirical results of the simulation data obtained from the model, and do statistical tests. The results show that the stock market has high correlation and heteroscedasticity, and volatility and market risk. The returns are asymmetric and there is leverage effect in the market as a whole. This causes price changes. It is found that this model can reflect the real market better.

Keywords:Expectation Belief, Heterogeneous Agent, Heteroscedasticity, Market Maker, Leverage Effect

在做市商机制下预测我国股票市场价格模型的研究

张军燕,师恪,王艳红

新疆大学数学与系统科学学院,新疆 乌鲁木齐

收稿日期:2018年1月17日;录用日期:2018年2月4日;发布日期:2018年2月11日

摘 要

由于金融市场的复杂动态和不稳定性,在理性预期下的标准资产定价模型很难预测价格变化。在传统金融模型中,认为基本面分析者的预期信念与价格偏差有很大的关系,而对于图表分析者,将预期信念归因于对于历史价格的学习过程。因此,我们在做市商机制下建立一个简单的异质代理人模型,包括两类交易者:基本面分析者和图表分析者。从以下几方面研究:1) 研究我国股票市场的收益与波动动态之间的关系。2) 预测市场价格动态。3) 以上海证券市场综合指数为研究对象。本文用统计分析方法将由模型得到的仿真数据的收益序列模拟结果与实证研究做对比分析,并做相关统计检验。分析结果表明股票市场具有高的相关性与异方差性,波动性与市场风险性,长记忆性,并且收益率序列是具有非对称性以及市场中总体上存在着杠杆效应,引起了价格变化,发现此模型能较好的反映真实市场。

关键词 :预期信念,异质代理,异方差性,做市商,杠杆效应

Copyright © 2018 by authors and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

1. 引言

1.1. 资产价格动态模型研究背景,国内外发展现状及意义

传统的资本资产定价模型(CAPM)一般假设均值方差有效性,如Sharpe [1] ,是建立在代表性理性经济人的假定基础之上,结构简单且易于研究,他是现代金融的基石,但是基于理性预期和同质性(即投资者对风险资产的风险和收益有相同的期望)的标准资产定价模型对于金融市场中复杂动态和不稳定性问题很难准确的解释,在金融时间序列的实证研究中表现出与这些假设不符的很多特征,如过度波动,波动聚集以及长记忆等,预期的异质性可能导致市场的不稳定性和复杂的价格动态。Chiarella等 [2] 指出在金融文献中投资者间异质的重要性已经得到了认可以及引入了偏好的不同对资产价格的影响,如风险厌恶系数,但更多的是信念的不同。Zeeman [3] 是早期用异质代理的模型解释市场动态。随后,许多学者将此模型进行扩展和延伸,如Fama and French [4] ,投资者异质性的引入,建立异质代理模型很受欢迎,这些模型刻画了由异质代理人对未来价格有不同的风险态度和预期引起的金融资产价格动态变化。例如,Day and Huang [5] , Brock and Hommes [6] [7] ,尤其,Brock and Hommes提出了金融和经济市场的自适应信念系统模型。这些模型最关键的一个方面是他们表现出期望的反馈—(代理人的决定基于内生变量未来值的预测,而实际值是由平衡方程决定的),投资者通过依赖于可实现化利润,选择不同的预期函数适应他们的信念。Yosra, Mefeh and Rekik [8] 建立代理人模型,分析结果表明:代理人的存在有不同的信念和偏好已经对金融市场中的价格变化有很好的理解。

Michele Berardi [9] 建立了一个简单的代表性代理资产定价模型:如果风险厌恶系数随时间变化的,则能够产生程式化事实。此模型很受欢迎是因为他们容易处理以及他们能够产生金融市场中所观察到的著名的程式化事实。众所周知,金融时间序列有共同的特点,所谓的程式化事实,包括过度波动,波动聚集,偏度和过度峰度。传统的经济与金融理论包括代表性代理人和有限预期已经在解释这些程式化事实上遇到了很大的困难,如厚尾,幂律行为(He and Li) [10] 以及收益率的自相关性,波动聚集(Alfarano等) [11] 。传统的计量经济学模型假定样本的方差是保持固定不变,但是随着理论的发展,有些学者发现这样的假设不合理。例如,Mandellbrot [12] 观察发现很多经济变量的方差不断变化,方差的分布具有厚尾性,同时也发现方差在某些时段里变化幅度较大,某些时段里变化幅度较小。恩格尔和克拉格在分析宏观数据时发现时间序列模型中的扰动项方差不满足同方差的假设,经研究发现扰动项的方差取决于后续扰动项平方的大小。于是,Engle [13] 提出了自回归条件异方差ARCH模型,即误差的方差不再是常数,提供了一个分析和产生波动性时间序列模型,也是在金融市场中广泛运用的一种特殊非线性模型,但是它也有局限性,实际上ARCH模型只适用于异方差函数短期的自相关过程,而有些残差序列的异方差函数具有长期自相关性,将会产生很高的移动平均阶数,增加参数的难度,如滞后阶数非常大很复杂的情况以及违反了非负数约束条件等,Bollerslev [14] 将其进行扩展然后发展起来了广义条件自回归(GARCH)模型,后来成为了模拟和预测金融模型波动性最流行的模型,最常用的是GARCH(1,1)模型,GARCH它可以描述大量的金融时间序列数据。由于GARCH类模型不再是通常的线性模型,它能够解释大量的金融数据的主要特征,如尖峰厚尾,波动聚集性和杠杆效应等,我们通常使用最大似然估计以及找到最可能的参数为目的,它以建立对数似然方程来实现,我国股市经过近30年的发展,GARCH模型是一种用过去的方差和过去方差的预测值,来预测未来方差的自回归条件异方差时间序列模型,有着极其广泛的应用,其中异方差是方差随时间而变化的。波动性是金融时间序列数据中最重要的程式化事实之一,以收益的方差或标准差来度量波动性,常用来粗略地测量金融资产的总体风险。历史波动性仅涉及用它作为对所有未来时期的波动性的预测,用GARCH模型等刻画时间序列的波动性。通过非对称性信息曲线分析认为资本市场中的冲击通常表现出非对称效应,波动率对市场下跌的反应比对市场上升时反应更迅速,即所谓的“杠杆效应”。还有些文献研究结果表明如股票价格,利率等经济类时间序列数据经常表现为方差随时间的变化而变化的特点。BM Blau [15] 前面的研究发现,投资者对正偏股票数据的偏好很强,这些偏好已被证明导致价格溢价和随后的表现不佳,这些研究扩展了越来越多的文献,通过是否表现出股票正偏不佳是受投资者高时段情绪,投资者的乐观情绪可能会增加投资者偏斜度偏好。

近年来国内的相关研究在金融市场中价格变化的统计分析已经引起了很大的关注,目的是,发现变化的规律能够帮助我们尽可能的理解和预测价格的演变。一些全面的分析导致了金融收益率的统计分析:例如厚尾,收益率序列没有相关性;绝对收益率正相关性;收益率具有波动性,因大的上下波动导致聚集。Chen [16] 分析了中国股票市场受金融危机的影响,对股票收益率波动性有正的影响。股票市场中股票价格一直是投资者最关心的,股票价格的波动与投资者的利益密切相关,因此研究价格的波动性能够为投资者提供更为合理的投资意见。资本资产定价,尤其是资本资产收益率的确定,是金融理论核心问题之一,与我们研究内容相关的两条主线:异质性以及收益率波动性的变化。Adam等 [17] 在基于消费资产定价模型中能够自适应学习如何可以产生过度波动性以及模型进行估计证实了此模型可以产生如股票价格波动性,Chiarella and He [18] 提出了一个模型:在基本面分析者和图表分析者质之间的风险厌恶异质性,加上对未来收益率的学习,并且发现资产价格动态受不同投资者的相关风险态度的影响。

为能更好的让投资者理解中国股票市场资产定价模型的适用及重要意义,更有效的为制定投资策略和规避风险提出指导。从而我们建立一个简单的模型。

本文在借鉴国内外研究成果的基础上,我们的工作是基于文献 [10] 的思想以及其它,如文献 [19] [20] 等人最近的工作以及参考文献。

1.2. 本文的主要工作

在对收益率的波动性研究中,文献 [7] 的模型框架,研究两类投资者同方差且为常数,根据文献 [21] 中将条件方差改为时变且异质,考虑了外汇市场中如何由方差来度量风险,比文献 [10] 的模型更一般化。同样的,本文在文献 [10] 模型的基础上,作了以下改进:包括两种类型的投资者(基本面分析者和图表分析者),模型中的资产价格是在做市商机制下确定,主要是根据一些著名的理论框架,建立相应的模型,为了解释金融市场中的一些特征以及资产价格动态的长期行为,这样有助于预测未来波动性和收益率。在实证分析中,对比分析真实资产收益序列和模型模拟数据的收益序列的一些统计特征以及做相关统计检验。

本文组织如下:

第一章:引言部分阐述模型的研究背景,国内外研究现状及本文的主要工作。

第二章:异质代理资产价格动态模型的建立。

第三章:模型的模拟及实证分析。

第四章:结论分析。

2. 异质代理资产价格动态模型的建立

我们在文献 [10] 模型的基础上深入研究,考虑一种风险资产和一种无风险资产,并且假定市场中含有两类交易者,基本面分析者(用 表示)和图表分析者(用 表示),他们使用不同的预期规则在不同噪声下对模型进行分析,发现市场价格的长期行为及其发展趋势,分析市场行为,两类交易者使用不同的预期规则:基本面分析者认为资产的长期价格最终会回归到基本价值。

而图表分析者根据历史价格来推断未来价格

其中 为基本面分析者将价格调整到基本价值的调整速率, 为趋势追随者的外推系数。对信念作一些假设,根据文献 [21] 定义超额收益条件方差的投资者信念,前一时段平方预测误差加权平均:

其中, 。

尤其是考虑了假定基本面分析者,除预测外,价格与基本价格的偏差,即市场价格偏离基本价格,偏差为 。

因此,基本面分析者与图表分析者的条件方差信念分别为:

从而,我们可以得到以下随机动力系统为:

3. 模型的模拟结果及实证分析

这一部分我们对本文建立的模型得到的仿真数据与真实市场中的数据进行对比分析。

为了分析模型,我们给出一些初始化参数,由表1给出。

为了能更好的反映我国股市的变化特征,本文选取上证综指日收盘价作为数据集,数据来源于齐鲁证券通达信软件。样本1时间是从1995.5.17到2003.8.18,样本2时间是从2009.2.10到2017.4.28,各样本为2000个观测值,数据来自齐鲁证券通达信软件。记 是 时点的价格,一般情况,计算日或月收益率时,对数收益率与简单收益率近似,并且对数收益率具有多期可加性,因此我们定义收益率 为

3.1. 描述性统计特征

表2显示收益率序列的统计特征,收益率的极差相对较大,这表明该股的日收益率波动较为显著。序列峰度都大于3,样本1和模型的偏度值都不等于0,显示序列分布具有尖峰和非对称性特征,且大于0,表现出股票正偏,即它的收益分布相较于标准正态分布表现为右偏。最后,从JB统计量都远远大于0。不服从正态分布。即股票收益分布较正态分布有偏且具有尖峰,呈现厚尾特征,大量实证研究表明,厚尾不仅是股票市场持有的现象,其他金融时间序列也表现出同样的特性。

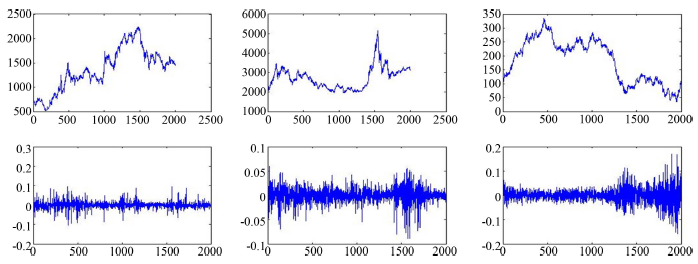

下面给出上证指数以及仿真数据时序图:

图1展示了上证指数样本和模型模拟数据得到的价格和收益序列图。其中第一列为样本1,第二列

Table 1. Initial parameters

表1. 初始参数

Table 2. Descriptive statistical characteristics

表2. 描述性统计特征

为样本2,第三列为模型模拟,从直观图初步判断为价格序列发展趋势不稳定,都可以体现真实金融市场中数据具有波动聚集的特征。

3.2. 模型的经济特征与实证分析

前面我们对股票市场特征从直观图初步判断,下面通过一些统计检验进一步验证。

本文用ADF检验来检验序列平稳性(如表3所示),其检验结果为:检验统计量的检验值远远小于临界值,则表示收益序列平稳。

如表4所示,使用Kolmogorov-Smirnov检验检验结果为:H = 1表示在置信度0.05下不接受原假设,P值越小表示接受原假设的概率也小,且检验统计值大于或等于临界值,所以不接受原假设。

下面我们使用Ljung-Box-Pierce Q检验对序列自相关性进行检验(见表5)。

原假设:延迟期数小于或等于 期的序列值之间的相关独立。备择假设:延迟期数小鱼或等于 期的序列值之间存在相关性。

统计量为:

Figure 1. The time series for prices and returns

图1. 价格和收益序列图

Table 3. ADF Test

表3. ADF检验

Table 4. Kolmogorov-Smirnov Test

表4. Kolmogorov-Smirnov检验

其中 为序列观测期数, 为延迟期数, 为自由度为 卡方分布,统计量的观测值与临界值比较,观测值大于临界值,p值小于0.05,此时拒绝原假设,说明序列相关性明显。

检验结果模型资产延迟15阶后检验统计量大于临界值,样本2在延迟10阶后检验统计量大于临界值,P值都小于0.05,拒绝原假设,说明序列相关性明显。

收益序列异方差性分析

GARCH模型参数估计

为了简单,我们利用GARCH(1,1)模型估计的参数:

其中满足下列条件使得条件方差大于零。

定义 ,波动性方程表示为 ,其中,条件方差为 。

如表6所示,给出GARCH(1,1)的参数估计和检验结果,参数 与 的估计值之和为0.999,很靠近1,说明序列有很强的波动持续性,以及显著且分别大于0,说明序列存在异方差性和波动聚性。

建立GARCH(1,1)模型拟合上证指数的波动性。在构建GARCH(1,1)模型时,

假设条件方差对正的冲击与负的冲击的反映是对称的。但是,研究表明,金融市场尤其是股票市场中普遍存在着非对称现象,如利空消息通常比利好消息带来更大幅度的价格波动,股票价格负的收益率比正的收益率导致波动幅度更大,这种现象被称之为“杠杆效应”。股票市场的杠杆效应显示,条件方差对正的冲击与对负的冲击的反映是不对称的。建立TGARCH模型,以更好地描述股票市场的非对称性(见表7)。

Table 5. Ljung-Box-Pierce Test

表5. Ljung-Box-Pierce Q检验

,

其中, 为杠杆效应系数。 比做利好消息, 比做利空消息,当杠杆效应系数为0时,利好消息对方差的冲击是对称的;当杠杆效应系数大于0时,利好与利空消息对方差的影响不一样,冲击是非对称的。通过TGARCH模型,检验股票市场中是否存在“杠杆效应”。

从而可以发现,拟合的非对称性系数为0.047046,且在1%的水平下显著异于0,利好消息与利空消息对方差的影响不一样,冲击是非对称的。

收益序列长记忆分析

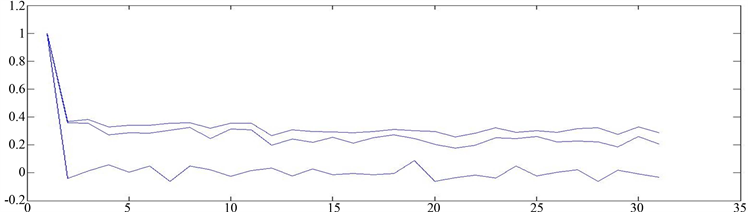

由序列的自相关图(图2)可以看出,该序列是显著缓慢衰减的。

长记忆性检验

Hurst指数是一个检测波动聚集和长记忆的重要指标,我们对比了模型模拟数据与真实数据收益序列的Hurst指数,对于Hurst指数,我们知道指数大于0.5时,时序具有长期记忆性;否则,具有短期记忆性。

如表8所示,检验结果表明时序具有长期记忆性。

Table 6. Parameters estimation for GARCH(1,1) model

表6. GARCH(1,1)模型参数估计

Table 7. Parameters estimation for TGARCH(1,1) model

表7. 模型TGARCH(1,1)模型参数估计

Figure 2. Autocorrelation graph of returns

图2. 收益序列的自相关图

Table 8. R/S analysis

表8. R/S分析

4. 结论

本文根据市场价格变化及其发展趋势,考虑了投资者超额收益的条件方差为时变且异质的情况,不同的投资者使用不同的预期规则,通过对带有两种类型投资者的模拟模型数据进行分析,来揭示市场的波动性,异方差性以及长记忆性等,把模拟模型对市场波动性描述结果与真实市场进行比较,本文用模拟方法和统计学知识去探讨和验证,更进一步的,用统计检验进行检验。很好的验证了股票市场中持有的现象等。

文章引用

张军燕,师 恪,王艳红. 在做市商机制下预测我国股票市场价格模型的研究

A Study on the Price Forecasting Model of China’s Stock Market under the Market Maker[J]. 统计学与应用, 2018, 07(01): 39-48. http://dx.doi.org/10.12677/SA.2018.71006

参考文献 (References)

- 1. Sharpe, W.F. (1964) Capital Asset Prices: A Theory of Market Equilibrium under Conditions of Risk. Finance, 19, 425-442.

- 2. Chiarella, C., He, X.Z. and Zwinkels, R.C.J. (2014) Heterogeneous Expectations in Asset Pricing: Empirical Evidence from the S&P500. Economic Behavior and Organization, 105, 1-16. https://doi.org/10.1016/j.jebo.2014.03.003

- 3. Zeeman, E.C. (1974) On the Unstable Behavior of Stock Exchange. Mathematical Economics, 1, 39-49.

- 4. Fama, E.F. and French, K.R. (2004) New Lists: Fundamentals and Survival Rates. Financial Economics, 73, 229-269.

- 5. Day, R.H. and Huang, W. (1990) Bulls Bears and Markets Sheep. Economic Behavior & Organization, 14, 299-329.

- 6. Brock, W.A. and Hommes, C.H. (1997) A Rational Route to Randomness. Econometrica, 65, 1059-1095. https://doi.org/10.2307/2171879

- 7. Brock, W.A. and Hommes, C.H. (1998) Heterogeneous Beliefs and Routes to Chaos in a Simple Asset Pricing Model. Economic Dynamics & Control, 22, 1235-1274.

- 8. Mefteh, Y., Hachicha, W. and Boujelbene, Y. (2014) Agent Based Modeling and Investors’ Behavior Explanation of Asset Price Dynamics on Artificial Financial Markets. Procedia Economics and Finance, 13, 30-46.

- 9. Berardi, M. (2016) Endogenous Time-Varying Risk Aversion and Asset Returns. Evolutionary Economics, 26, 581-601.

- 10. He, X.Z. and Li, Y. (2015) Testing of a Market Fraction Model and Power-Law Behaviour in the DAX 30. Empirical Finance, 31, 1-17.

- 11. Alfarano, S., Lux, T. and Wagner, F. (2005) Estimation of Agent-Based Models: The Case of an Asymmetric Herding Model. Computational Economics, 26, 19-49. https://doi.org/10.1007/s10614-005-6415-1

- 12. Mandelbrot, B. (1963) The Variation of Certain Speculative Prices. Business, 36, 394-419. https://doi.org/10.1086/294632

- 13. Engle, R.F. (1982) Autoregressive Conditional Heteroscedasticity with Estimates of the Variance of United Kingdom Inflation. Econometrica, 50, 987-1008. https://doi.org/10.2307/1912773

- 14. Bollerslev, T. (1968) Generalized Autoregressive Conditional Het-eroskedasticity. Econometrics, 31, 307-327. https://doi.org/10.1016/0304-4076(86)90063-1

- 15. Blau, B.M. (2016) Skewness Preferences, Asset Prices and Investor Sentiment. Applied Economics, 49, 812-822. https://doi.org/10.1080/00036846.2016.1205727

- 16. Chen, M. (2015) Risk-Return Tradeoff in Chinese Stock Markets: Some Recent Evidence. Emerging Markets, 10, 448-473. https://doi.org/10.1108/IJoEM-06-2012-0058

- 17. Adam, K., Marcet, A. and Nicolini, J.P. (2016) Stock Market Volatility and Learning. Finance, 71, 33-82. https://doi.org/10.1111/jofi.12364

- 18. He, X.Z. and Li, Y.W. (2005) Long Memory, Heterogeneity and Trend Chasing. Research Paper Series 148, Quantitative Finance Research Centre, University of Technology, Syd-ney.

- 19. Chiarella, C., He, X.Z., Huang, W.H. and Zheng, H.H. (2012) Estimating Behavioural Heterogeneity under Regime Switching. Economic Behavior and Organization, 83, 446-460. https://doi.org/10.1016/j.jebo.2012.02.014

- 20. Coqueret, G. (2017) Empirical Properties of a Heterogeneous Agent Model in Large Dimensions. Journal of Economic Dynamics & Control, 77, 188-201. https://doi.org/10.1016/j.jedc.2017.02.003

- 21. Grauwe, P.D. and Grimaldi, M. (2006) Exchange Rate Puzzles: A Tale of Switching Attractors. European Economic Review, 50, 1-33. https://doi.org/10.1016/j.euroecorev.2004.07.005