Advances in Applied Mathematics

Vol.04 No.02(2015), Article ID:15181,4

pages

10.12677/AAM.2015.42015

A Remark on the Pricing Problem for Discrete Arithmetic Average Asian Options

Fang Wu

School of Mathematics and Computer Science, Anhui Normal University, Wuhu Anhui

Email: wufang890903@126.com

Received: Apr. 12th, 2015; accepted: May 1st, 2015; published: May 7th, 2015

Copyright © 2015 by author and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

ABSTRACT

In this paper, we investigated the pricing for arithmetic average Asian options of discrete sampling. Curran analytical pricing formula and its demonstration were given, and then differences and the advantages and disadvantages between Curran analytical pricing formula and Nielsen analytical pricing formula were analyzed.

Keywords:Asian Option, Arithmetic Average Asian Option, Option Pricing

离散算术平均亚式期权定价的一个注记

吴方

安徽师范大学数学计算机科学学院,安徽 芜湖

Email: wufang890903@126.com

收稿日期:2015年4月12日;录用日期:2015年5月1日;发布日期:2015年5月7日

摘 要

本文研究离散采样的算术平均亚式期权的定价。首先给出Curran解析定价公式及其证明,然后分析该公式和Nielsen解析定价公式的差别与优缺点。

关键词 :亚式期权,算术平均亚式期权,期权定价

1. 引言

亚式期权是一种强路径有关的期权,其支付函数与到期日之前的时间区间内原生资产价格的平均值有关。于是亚式期权可以分为两类:算术平均亚式期权和几何平均亚式期权 [1] 。对于几何平均亚式期权,很容易得到闭合解(closed-form solution),相应的定价问题可以解决。由于不清楚相关对数正态分布的随机变量之和的分布,算术平均亚式期权的定价就显得非常困难,目前还没有任何的闭合解 [1] [2] 。而实际交易的亚式期权大多是离散采样的,所以对于这一类期权的研究相当有意义。目前有许多方法去研究离散采样的算术亚式期权,包括解析逼近、上下界估计、数值计算和拟解析方法等 [2] - [6] 。假设原生资产具有均值回归和带跳的性质,Chung和Wong [7] 得到了离散的算术平均亚式期权的解析定价公式。当原生资产价格在与时间有关的Lévy过程下演化时,Yamazaki [8] 利用Gram-Charlier展开方法得到了离散和连续采样的亚式期权定价的近似公式。

本文我们将研究由Curran [3] [4] 和Nielsen [5] 给出的通过上下界估计方法得到的算术亚式期权两类近似计算公式,着重分析它们的误差和优劣。在此基础上我们发现Nielsen的近似公式相对较为精确。

2. 近似公式及讨论

考虑风险中性世界,原生资产价格 服从如下几何布朗运动

服从如下几何布朗运动

(1)

(1)

其中 是标准的布朗运动,

是标准的布朗运动,![]() 是无风险利率,

是无风险利率,![]() 表示支付红利,

表示支付红利,![]() 表示波动率。这里

表示波动率。这里![]() 假设为常数。期权到期日设为

假设为常数。期权到期日设为![]() ,交割价设为

,交割价设为![]() ,离散采样个数设为

,离散采样个数设为![]() 。

。

下面我们先叙述Curran和Nielsen的期权定价公式,然后给出Curran公式的证明(文献 [3] 中没有给出具体推导过程),它将有助于分析误差来源。

定理1 (Curran定价公式 [3] [4] )离散采样的算术平均亚式期权在时刻![]() 时的定价公式为

时的定价公式为

![]() (2)

(2)

其中

![]()

这里 表示

表示 时刻资产价格,

时刻资产价格, 是第一个采样时间,

是第一个采样时间, 表示采样时间间隔,

表示采样时间间隔, 是标准的正态分布函数:

是标准的正态分布函数:

证明 由(1)和Itǒ公式,我们有

这里 服从正态分布

服从正态分布 。算术平均价格和几何平均价格分别为

。算术平均价格和几何平均价格分别为

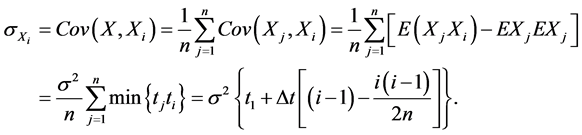

令随机变量 ,显然

,显然 的期望和方差分别为

的期望和方差分别为 。引入

。引入 ,于是

,于是 容易验证随机变量

容易验证随机变量 是正态分布,期望和方差分别为

是正态分布,期望和方差分别为

随机变量 和

和 的协方差为

的协方差为

注意到 和

和 是双变量正态分布,我们得到

是双变量正态分布,我们得到

从而 的条件分布是对数正态分布

的条件分布是对数正态分布

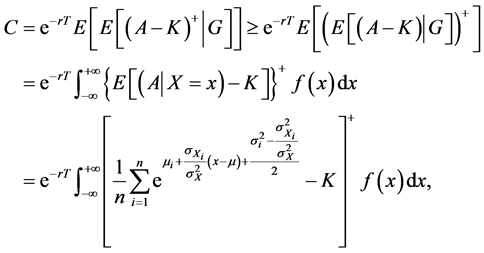

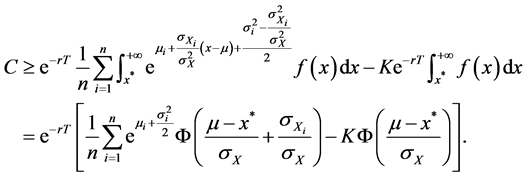

于是亚式看涨期权的定价公式为

(3)

(3)

其中 是随机变量

是随机变量 的正态密度函数。

的正态密度函数。

记

(4)

(4)

在(4)式推导中利用了恒等式

以及下述重要关系式

(5)

(5)

用 逼近

逼近 ,注意到

,注意到 ,

, 的零点可以用下述方式近似

的零点可以用下述方式近似

(6)

(6)

于是,方程(3)可写为

证毕。

从上面证明过程可知,Curran公式事实上是亚式看涨期权的下界 的逼近。

的逼近。

而且,根据公式(4)和(6),这个近似是有误差的。特别当到期日 固定时,由(5)式可以看出,定价公式的误差对波动率非常敏感。

固定时,由(5)式可以看出,定价公式的误差对波动率非常敏感。

下面的算术平均亚式期权定价近似公式由Nielsen [5] 给出。

定理2 (Nielsen公式)

(7)

(7)

其中

由Nielsen公式的证明过程(参见[5] )可以看出,该公式就是期权定价下界 ,这里随机变量

,这里随机变量 是标准的正态分布。而前面给出的Curran公式是期权定价下界

是标准的正态分布。而前面给出的Curran公式是期权定价下界

的一种近似,其中随机变量 是几何平均价格。所以通过上述讨论,可以看出Nielsen公式比Curran公式更加接近真实解。

是几何平均价格。所以通过上述讨论,可以看出Nielsen公式比Curran公式更加接近真实解。

基金项目

安徽省自然科学基金(1408085MA01)。

文章引用

吴 方, (2015) 离散算术平均亚式期权定价的一个注记

A Remark on the Pricing Problem for Discrete Arithmetic Average Asian Options. 应用数学进展,02,112-116. doi: 10.12677/AAM.2015.42015

参考文献 (References)

- 1. Jiang, L.S. (2003) Mathematical modelling and methods in option pricing. Higher Education Press of China, Bei-jing.

- 2. Boyle, P. and Potapchik, A. (2008) Prices and sensitivities of Asian options: A survey. Insurance: Mathe-matics and Economics, 42, 189-211.

- 3. Curran, M. (1992) Beyond average intelligence. Risk, 5, 60-65.

- 4. Curran, M. (1994) Valuing Asian and portfolio options by conditioning on the geometric mean price. Management Science, 40, 1705-1711.

- 5. Nielsen, J.A. and Sandmann, K. (2003) Pricing bounds on Asian options. Journal of Financial and Quantitative Analysis, 38, 449-473.

- 6. Zhang, J.E., Huang, S.J. and Luo, X.G. (2008) A semi-analytical method for pricing and hedging discretely sampled arithmetic average rate options. Working Paper, The University of Hong Kong, Hong Kong.

- 7. Chung, S.F. and Wong, H.Y. (2014) Analytical pricing of discrete arithmetic Asian options with mean reversion and jumps. Journal of Banking & Finance, 44, 130-140.

- 8. Yamazaki, A. (2014) Prcing average options under time-changed Lévy process. Review of Derivatives Research, 17, 79-111.