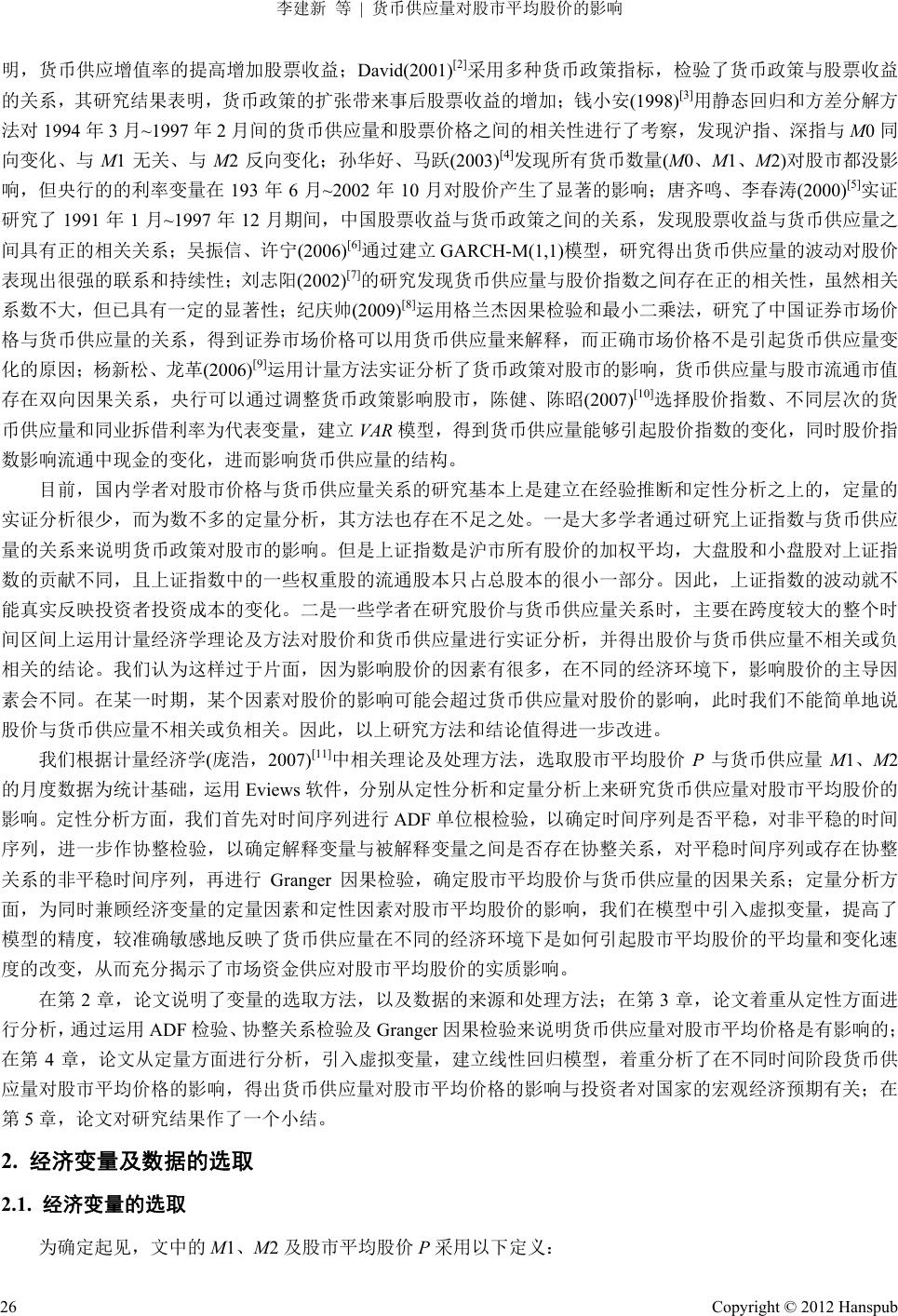

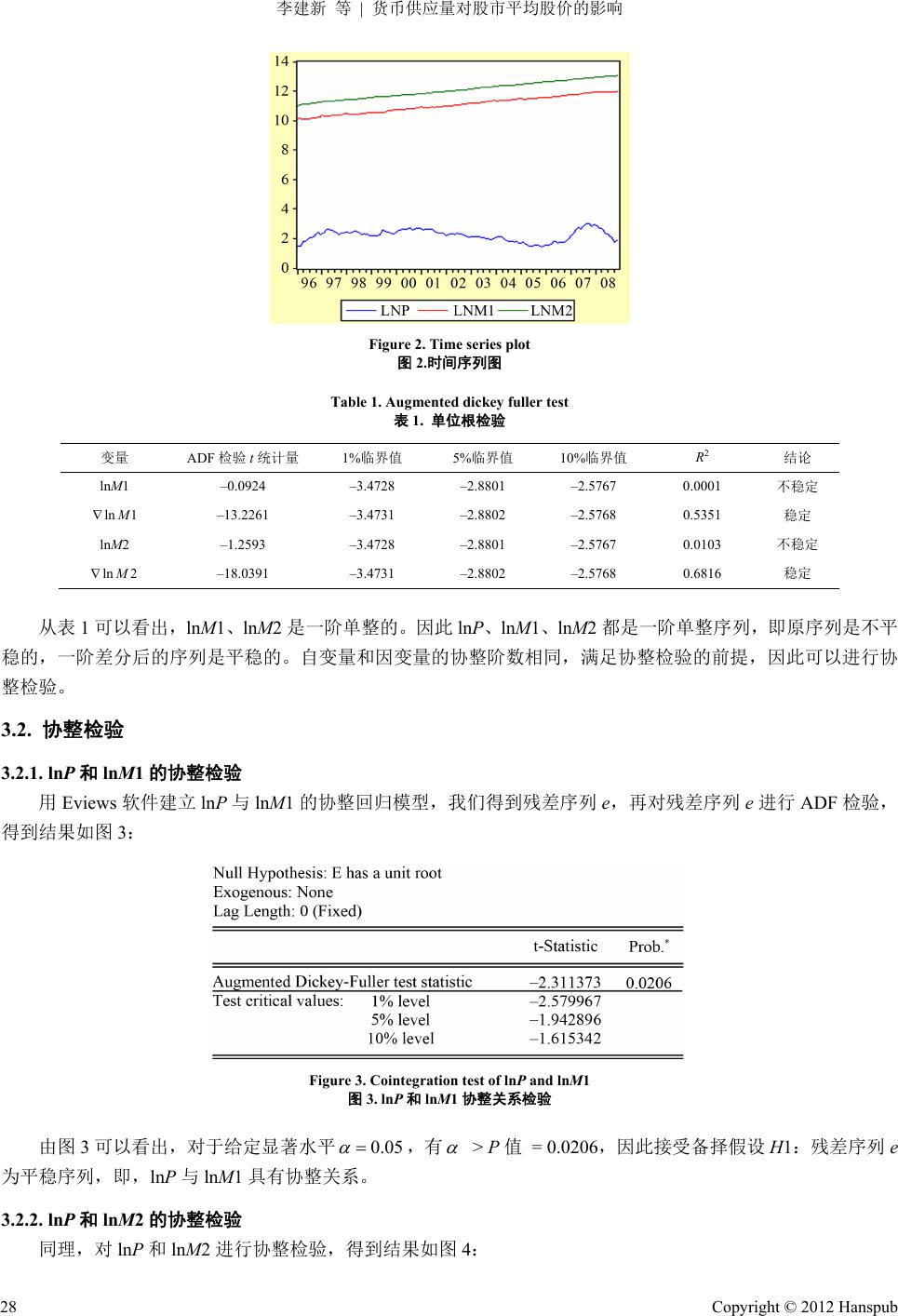

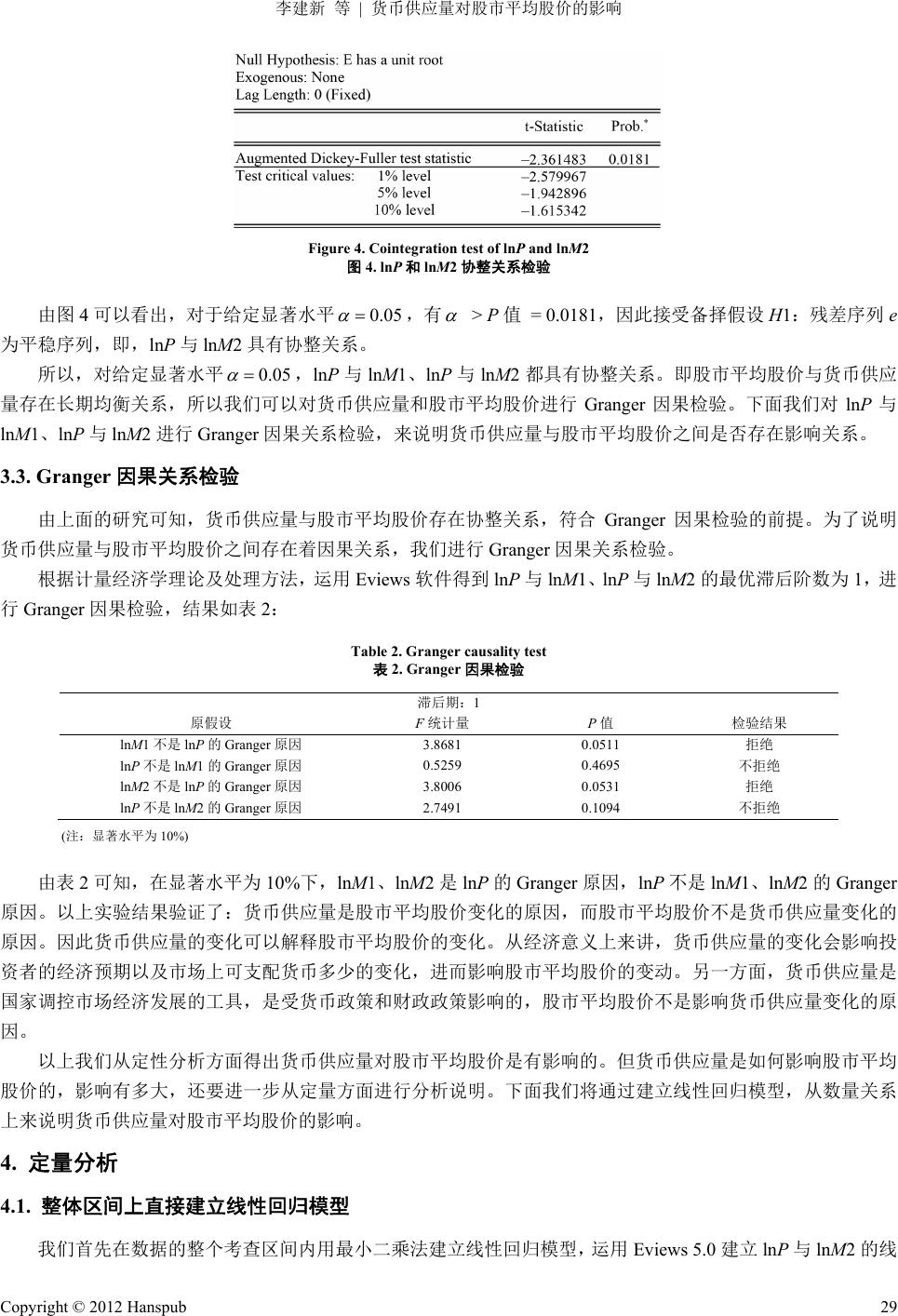

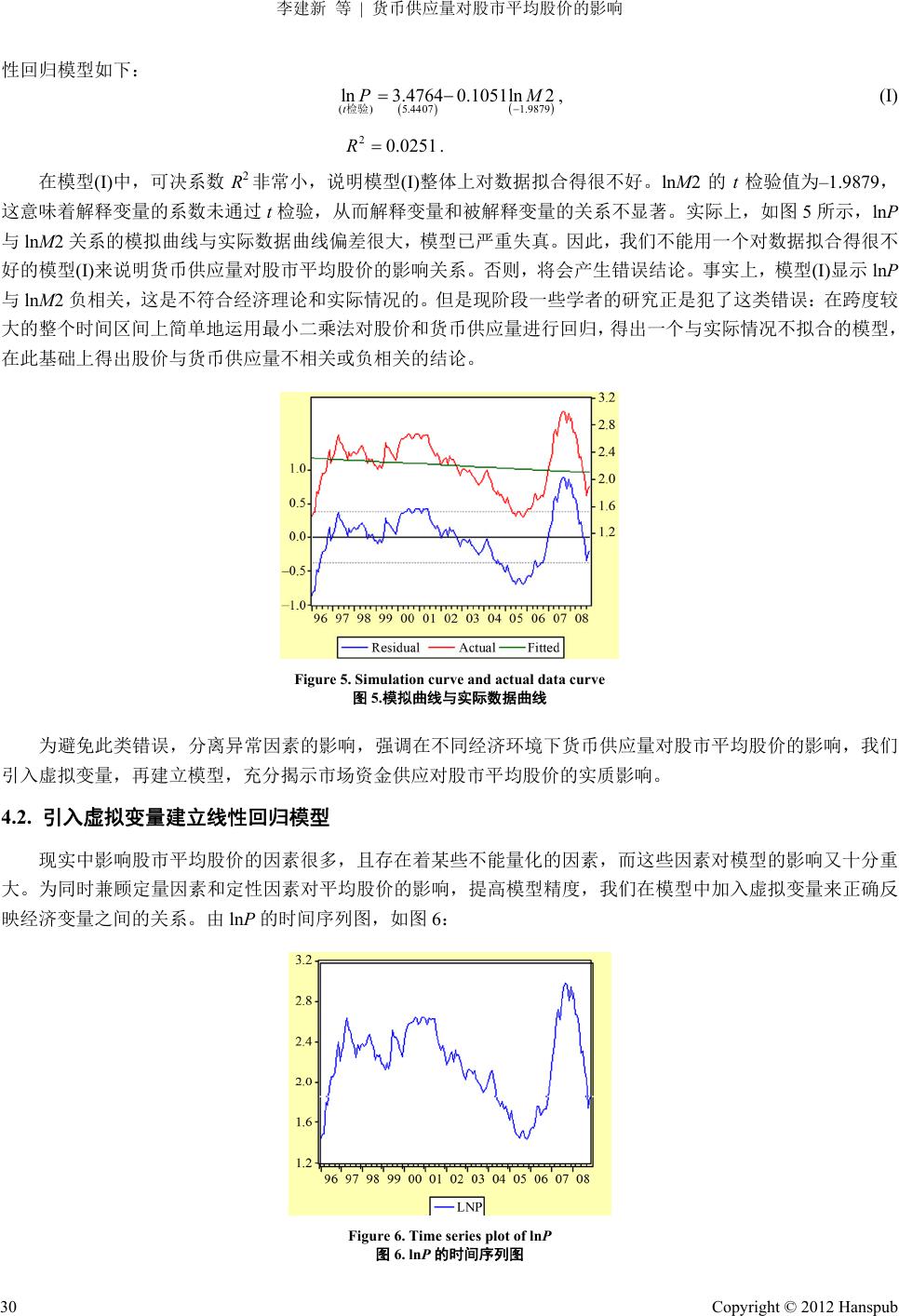

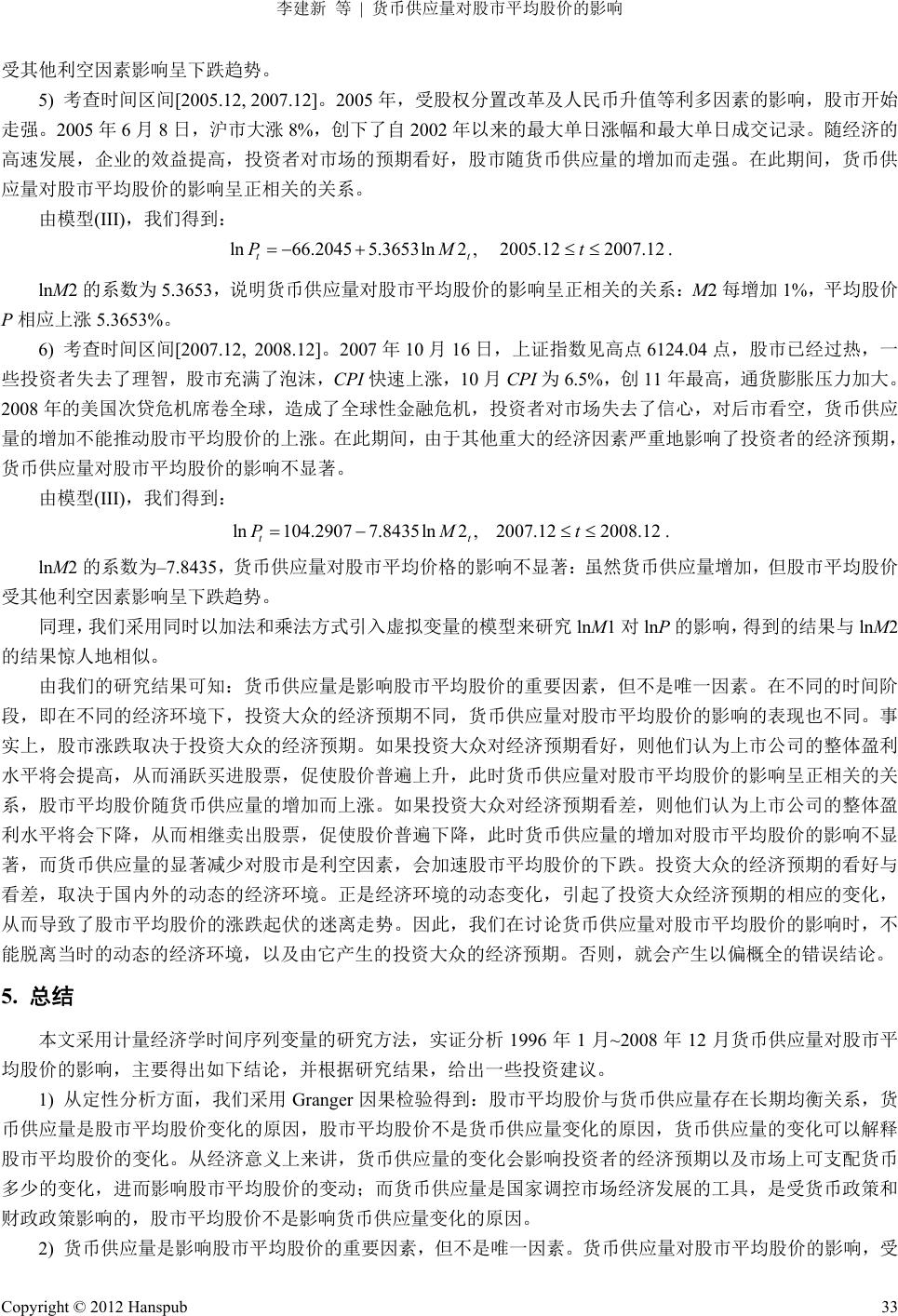

Operations Research and Fuzziolgy 运筹与模糊学, 2012, 2, 25-34 http://dx.doi.org/10.12677/orf.2012.22004 Published Online May 2012 (http://www.hanspub.org/journal/orf) The Influence of Monetary Aggregates on the Average Stock Price in the Stock Market* Jianxin Li, Guangming Shen, Lihua Pan Guangdong University of Technology, Guangzhou Email: {xyscSGM, lijx002}@163.com Received: Feb. 16th, 2012; revised: Mar. 10th, 2012; accepted: Mar. 16th, 2012 Abstract: The paper researches the influence of Monetary Aggregates to the securities market. We choose the average stock price in China stock markets for the explained variable and Monetary Aggregates for the ex- planatory variable. According to the correlation theories and processing methods of econometrics, we intro- duce dummy variables and establish the econometrics model by using Eviews. We research the influence of Monetary Aggregates on the average stock price by using ways of qualitative analysis and quan titative analy- sis. Our research results show that there exists long-term balance relationship between the average stock price and Monetary Aggregates. Monetary Aggregates is one of the key factors affecting the trend of the stock price, but not the only crucial factor. The influence of Monetary Aggregates on the average stock price in the stock market depends on the Macro-Economy expectation of the investors. When the investors have different ex- pectations of Macro-Economy, the influence of Monetary Aggregates on the average stock price may show positively correlated or indistinctive. Keywords: Monetary Aggregates; The Averag e Stocks Price; Granger Causality Test; Du mmy Variable; The Macro-Economy Expectation 货币供应量对股市平均股价的影响* 李建新,沈光明,潘丽华 广东工业大学,广州 Email: {xyscSGM, lijx002}@163.com 收稿日期:2012 年2月16 日;修回日期:2012 年3月10 日;录用日期:2012 年3月16 日 摘 要:文章研究货币供应量对证券市场的影响,选择中国股市平均股价为被解释变量,货币供应量 为解释变量,根据计量经济学相关理论及处理方法,引入虚拟变量,运用 Eviews 软件建立计量经济学 模型,分别从定性分析和定量分析上来研究货币供应量对股市平均股价的影响。研究结果表明,股市 平均股价与货币供应量存在长期均衡关系,货币供应量是影响股价走势的重要因素,但不是唯一的决 定因素,货币供应量对股市平均股价的影响受到投资者对宏观经济预期的制约。当投资者对国家的宏 观经济预期不同时,货币供应量对股市平均股价的影响相应地显现出正相关或不显著。 关键词:货币供应量;平均股价;Granger因果检验;虚拟变量;宏观经济预期 1. 引言 股票市场是国民经济的晴雨表,是货币政策的重要传导媒介之一。随着我国资本市场规模的日益扩大和越 来越多的居民投资于股市,股票市场的价格波动与货币政策的关系越来越引起学者关注。 国内外学者曾从多个方面研究了财政政策对股票价格的影响,比较典型的有:Rozef(1974)[1]提供的证据表 *资助信息:本项目研究获广东省科技计划项目(项目编号 2009B60974143)资助。 Copyright © 2012 Hanspub 25  李建新 等 货币供应量对股市平均股价的影响 明,货币供应增值率的提高增加股票收益;David(2001)[2]采用多种货币政策指标,检验了货币政策与股票收益 的关系,其研究结果表明,货币政策的扩张带来事后股票收益的增加;钱小安(1998)[3]用静态回归和方差分解方 法对 1994 年3月~1997 年2月间的货币供应量和股票价格之间的相关性进行了考察,发现沪指、深指与 M0同 向变化、与 M1无关、与 M2反向变化;孙华好、马跃(2003)[4]发现所有货币数量(M0、M1、M2)对股市都没影 响,但央行的的利率变量在 193 年6月~2002 年10 月对股价产生了显著的影响;唐齐鸣、李春涛(2000)[5]实证 研究了 1991 年1月~1997 年12 月期间,中国股票收益与货币政策之间的关系,发现股票收益与货币供应量之 间具有正的相关关系;吴振信、许宁(2006)[6]通过建立 GARCH-M(1,1)模型,研究得出货币供应量的波动对股价 表现出很强的联系和持续性;刘志阳(2002)[7]的研究发现货币供应量与股价指数之间存在正的相关性,虽然相关 系数不大,但已具有一定的显著性;纪庆帅(2009)[8]运用格兰杰因果检验和最小二乘法,研究了中国证券市场价 格与货币供应量的关系,得到证券市场价格可以用货币供应量来解释,而正确市场价格不是引起货币供应量变 化的原因;杨新松、龙革(2006)[9]运用计量方法实证分析了货币政策对股市的影响,货币供应量与股市流通市值 存在双向因果关系,央行可以通过调整货币政策影响股市,陈健、陈昭(2007)[10]选择股价指数、不同层次的货 币供应量和同业拆借利率为代表变量,建立 VAR 模型,得到货币供应量能够引起股价指数的变化,同时股价指 数影响流通中现金的变化,进而影响货币供应量的结构。 目前,国内学者对股市价格与货币供应量关系的研究基本上是建立在经验推断和定性分析之上的,定量的 实证分析很少,而为数不多的定量分析,其方法也存在不足之处。一是大多学者通过研究上证指数与货币供应 量的关系来说明货币政策对股市的影响。但是上证指数是沪市所有股价的加权平均,大盘股和小盘股对上证指 数的贡献不同,且上证指数中的一些权重股的流通股本只占总股本的很小一部分。因此,上证指数的波动就不 能真实反映投资者投资成本的变化。二是一些学者在研究股价与货币供应量关系时,主要在跨度较大的整个时 间区间上运用计量经济学理论及方法对股价和货币供应量进行实证分析,并得出股价与货币供应量不相关或负 相关的结论。我们认为这样过于片面,因为影响股价的因素有很多,在不同的经济环境下,影响股价的主导因 素会不同。在某一时期,某个因素对股价的影响可能会超过货币供应量对股价的影响,此时我们不能简单地说 股价与货币供应量不相关或负相关。因此,以上研究方法和结论值得进一步改进。 我们根据计量经济学(庞浩,2007)[11]中相关理论及处理方法,选取股市平均股价 P与货币供应量 M1、M2 的月度数据为统计基础,运用Eviews 软件,分别从定性分析和定量分析上来研究货币供应量对股市平均股价的 影响。定性分析方面,我们首先对时间序列进行 ADF 单位根检验,以确定时间序列是否平稳,对非平稳的时间 序列,进一步作协整检验,以确定解释变量与被解释变量之间是否存在协整关系,对平稳时间序列或存在协整 关系的非平稳时间序列,再进行 Granger 因果检验,确定股市平均股价与货币供应量的因果关系;定量分析方 面,为同时兼顾经济变量的定量因素和定性因素对股市平均股价的影响,我们在模型中引入虚拟变量,提高了 模型的精度,较准确敏感地反映了货币供应量在不同的经济环境下是如何引起股市平均股价的平均量和变化速 度的改变,从而充分揭示了市场资金供应对股市平均股价的实质影响。 在第 2章,论文说明了变量的选取方法,以及数据的来源和处理方法;在第3章,论文着重从定性方面进 行分析,通过运用 ADF 检验、协整关系检验及Granger 因果检验来说明货币供应量对股市平均价格是有影响的; 在第 4章,论文从定量方面进行分析,引入虚拟变量,建立线性回归模型,着重分析了在不同时间阶段货币供 应量对股市平均价格的影响,得出货币供应量对股市平均价格的影响与投资者对国家的宏观经济预期有关;在 第5章,论文对研究结果作了一个小结。 2. 经济变量及数据的选取 2.1. 经济变量的选取 为确定起见,文中的 M1、M2及股市平均股价P采用以下定义: Copyright © 2012 Hanspub 26  李建新 等 货币供应量对股市平均股价的影响 狭义货币供应量 M1 = 流通中的现金 + 企业活期存款 + 农村存款 + 机关团体部队存款 + 个人持有的信 用卡类存款。 广义货币供应量M2 = M1 + 企业存款中具有定期性质的存款 + 居民储蓄存款 + 外币存款 + 信托类存 款。广义货币供应量 M2是社会总需求的货币表现。 股市平均股价指数(0A指数),就是当天股票市场(包括沪、深两个市场)上所有流通 A股股票的平均价格。 即:用每天沪、深 A股流通总市值(即0号指数)除以沪、深 A股总流通盘(即0B指数)。 2.2. 数据的来源和处理 我们采用 1996 年1月~2008 年12月M1、M2、股市平均股价P的月度数据。采用月度数据是为了扩大样 本容量,得出更加接近实际的结果。M1、M2的月度数据来自中国人民银行公布的宏观经济数据,股市平均股 价P的数据来自软件指南针金融决策系统中的 0A01 指标,由每月末的收盘价得到。 为降低随机扰动项的异方差性,我们先对 M1、M2和P的历史数据做对数化处理,生成数据序列 lnM1、lnM2 及lnP。 由M2的定义,我们知道 M1是M2的组成部分,因此 M2、M1存在共线性。从 lnM1、lnM2及lnP的相关 系数矩阵(如图 1)可以看出,lnM1与lnM2的相关系数较高,说明 lnM1与lnM2之间确实存在严重的多重共线性。 如果我们用最小二乘法同时研究lnM1、lnM2对lnP的影响,多重共线性会使研究的结果失真。因此,根据计量 经济学理论及处理方法,我们将分别讨论 lnP与lnM1、lnP与lnM2的关系。 Figure 1. Matrix of correlation coefficient 图1. 相关系数矩阵 下面我们分别从定性分析和定量分析上来研究货币供应量对股市平均股价的影响。 3. 定性分析 我们采用 Granger 因果关系检验来研究股市平均股价与货币供应量的因果关系。而进行 Granger因果关系检 验的前提是时间序列是平稳的或具有协整关系。若时间序列是平稳的,直接进行 Granger 因果关系检验;若时 间序列是非平稳的,需要先进行 ADF 单位根检验和协整检验,以确定时间序列之间是否具有协整关系,具有协 整关系的时间序列才可以进行Granger 因果关系检验。 3.1. ADF检验 用Eviews 5.0得到lnP、lnM1及lnM2的时间序列图(如图 2),可以看出,lnP、lnM1及lnM2的时间序列呈 现出一定的非平稳特征,于是我们对 lnP、lnM1及lnM2分别进行ADF 单位根检验。 运用 Eviews 5.0 ,得出 lnP是滞后一期的,即 lnP为AR(1)序列。 对lnP进行 ADF 单位根检验,得出lnP序列是不平稳的(即,含单位根)。这时,对lnP的一阶差分序列 ln P 做ADF 单位根检验。方法和lnP的ADF检验相同,得出 lnP 序列是平稳的(即,不含单位根)。lnP序列是不 平稳的,lnP的一阶差分序列是平稳的,说明 lnP是一阶单整的,即 I(1)。 ln P 同理,对lnM1、lnM2进行单位根检验,方法如上,检验结果如表 1。 Copyright © 2012 Hanspub 27  李建新 等 货币供应量对股市平均股价的影响 Figure 2. Time series plot 图2.时间序列图 Table 1. Augmented dickey fuller test 表1. 单位根检验 变量 ADF检验 t统计量 1%临界值 5%临界值 10%临界值 R2 结论 lnM1 –0.0924 –3.4728 –2.8801 –2.5767 0.0001 不稳定 ln 1 M –13.2261 –3.4731 –2.8802 –2.5768 0.5351 稳定 lnM2 –1.2593 –3.4728 –2.8801 –2.5767 0.0103 不稳定 ln 2 M –18.0391 –3.4731 –2.8802 –2.5768 0.6816 稳定 从表 1可以看出,lnM1、lnM2是一阶单整的。因此 lnP、lnM1、lnM2都是一阶单整序列,即原序列是不平 稳的,一阶差分后的序列是平稳的。自变量和因变量的协整阶数相同,满足协整检验的前提,因此可以进行协 整检验。 3.2. 协整检验 3.2.1. lnP和lnM1的协整检验 用Eviews 软件建立 lnP与lnM1的协整回归模型,我们得到残差序列 e,再对残差序列 e进行 ADF 检验, 得到结果如图 3: Figure 3. Cointegration test of lnP and lnM1 图3. lnP和lnM1协整关系检验 由图 3可以看出,对于给定显著水平 0.05 ,有 > P值 = 0.0206,因此接受备择假设 H1:残差序列 e 为平稳序列,即,lnP与lnM1具有协整关系。 3.2.2. lnP和lnM2的协整检验 同理,对 lnP和lnM2进行协整检验,得到结果如图 4: Copyright © 2012 Hanspub 28  李建新 等 货币供应量对股市平均股价的影响 Figure 4. Cointegration test of lnP and lnM2 图4. lnP和lnM2协整关系检验 由图 4可以看出,对于给定显著水平 0.05 ,有 > P值 = 0.0181,因此接受备择假设 H1:残差序列 e 为平稳序列,即,lnP与lnM2具有协整关系。 所以,对给定显著水平 0.05 ,lnP与lnM1、lnP与lnM2都具有协整关系。即股市平均股价与货币供应 量存在长期均衡关系,所以我们可以对货币供应量和股市平均股价进行 Granger 因果检验。下面我们对lnP与 lnM1、lnP与lnM2进行 Granger因果关系检验,来说明货币供应量与股市平均股价之间是否存在影响关系。 3.3. Granger因果关系检验 由上面的研究可知,货币供应量与股市平均股价存在协整关系,符合 Granger 因果检验的前提。为了说明 货币供应量与股市平均股价之间存在着因果关系,我们进行Granger因果关系检验。 根据计量经济学理论及处理方法,运用 Eviews 软件得到 lnP与lnM1、lnP与lnM2的最优滞后阶数为1,进 行Granger 因果检验,结果如表 2: Table 2. Granger causality test 表2. Granger因果检验 滞后期:1 原假设 F统计量 P值 检验结果 lnM1不是 lnP的Granger 原因 3.8681 0.0511 拒绝 lnP不是 lnM1的Granger 原因 0.5259 0.4695 不拒绝 lnM2不是 lnP的Granger 原因 3.8006 0.0531 拒绝 lnP不是 lnM2的Granger 原因 2.7491 0.1094 不拒绝 (注:显著水平为 10%) 由表 2可知,在显著水平为 10%下,lnM1、lnM2是lnP的Granger 原因,lnP不是 lnM1、lnM2的Grange r 原因。以上实验结果验证了:货币供应量是股市平均股价变化的原因,而股市平均股价不是货币供应量变化的 原因。因此货币供应量的变化可以解释股市平均股价的变化。从经济意义上来讲,货币供应量的变化会影响投 资者的经济预期以及市场上可支配货币多少的变化,进而影响股市平均股价的变动。另一方面,货币供应量是 国家调控市场经济发展的工具,是受货币政策和财政政策影响的,股市平均股价不是影响货币供应量变化的原 因。 以上我们从定性分析方面得出货币供应量对股市平均股价是有影响的。但货币供应量是如何影响股市平均 股价的,影响有多大,还要进一步从定量方面进行分析说明。下面我们将通过建立线性回归模型,从数量关系 上来说明货币供应量对股市平均股价的影响。 4. 定量分析 4.1. 整体区间上直接建立线性回归模型 我们首先在数据的整个考查区间内用最小二乘法建立线性回归模型,运用 Eviews 5.0建立 lnP与lnM2的线 Copyright © 2012 Hanspub 29  李建新 等 货币供应量对股市平均股价的影响 性回归模型如下: ( )1.9879 5.4407 ln3.4764 0.1051ln2 tP M 检验 , (I) 20.0251R. 在模型(I)中,可决系数 R2非常小,说明模型(I)整体上对数据拟合得很不好。lnM2的t检验值为–1.9879, 这意味着解释变量的系数未通过t检验,从而解释变量和被解释变量的关系不显著。实际上,如图 5所示,lnP 与lnM2关系的模拟曲线与实际数据曲线偏差很大,模型已严重失真。因此,我们不能用一个对数据拟合得很不 好的模型(I)来说明货币供应量对股市平均股价的影响关系。否则,将会产生错误结论。事实上,模型(I)显示lnP 与lnM2负相关,这是不符合经济理论和实际情况的。但是现阶段一些学者的研究正是犯了这类错误:在跨度较 大的整个时间区间上简单地运用最小二乘法对股价和货币供应量进行回归,得出一个与实际情况不拟合的模型, 在此基础上得出股价与货币供应量不相关或负相关的结论。 Figure 5. Simulation curve and actual data curve 图5.模拟曲线与实际数据曲线 为避免此类错误,分离异常因素的影响,强调在不同经济环境下货币供应量对股市平均股价的影响,我们 引入虚拟变量,再建立模型,充分揭示市场资金供应对股市平均股价的实质影响。 4.2. 引入虚拟变量建立线性回归模型 现实中影响股市平均股价的因素很多,且存在着某些不能量化的因素,而这些因素对模型的影响又十分重 大。为同时兼顾定量因素和定性因素对平均股价的影响,提高模型精度,我们在模型中加入虚拟变量来正确反 映经济变量之间的关系。由lnP的时间序列图,如图 6: Figure 6. Time series plot of lnP 图6. lnP的时间序列图 Copyright © 2012 Hanspub 30  李建新 等 货币供应量对股市平均股价的影响 我们看到平均股价在 1997 年4月、19992005 年12月及2007 年12月这五个时点 有明 在计量经济模型中,以加法方式引入虚拟变量,会明显地区分关键时点的被解释变量平均值(截距)的改变; 以乘法方 拟变量 、、、及,建立线性回归模型,我们得到: 年2月、2001年3月、 显的涨跌趋势上的变化,为了分析货币供应量对股市平均股价影响分别在 1997 年4月、1999 年2月、2001 年3月、2005 年12 月及 2007 年12 月前后六个阶段的变化情况,我们引入虚拟变量: 1 119974 01997 4 t t Dt , 为年月以后 ,为年月及以前 , 4 12 0 200 t t Dt , 为 , 为 2 11999 2 02 t t Dt , 为年月以后 ,为1999年月及以前, 00512 5 12 年 月以后 年月及以前 ,5 1 02 t t Dt , 为 , 为 3 12001 3 02001 3 t t Dt , 为年月以后 ,为 年月及以前, 2007 12 00712 年 月以后 年月及以前 . 式引入虚拟变量,会明显地区分关键时点的被解释变量变化速度(斜率)的改变。在模型中同时以加法和 乘法方式引入虚拟变量,可同时考查模型中被解释变量的平均值和变化速度在不同时期的敏感变化,提高模型 对现实经济现象的描述精度。因此,下面我们采用同时以加法和乘法方式引入虚拟变量,建立模型来研究货币 供应量对股市平均股价的影响。 同时以加法和乘法方式引入虚 1t D2t D3t D4t D5t D 1 13.2434 14.0303 (11.3626) 2 7.2571 15.02 ln36.86383.4845ln 24.2899ln 211.2999 2.2916ln211.58783.0965ln211.8404 ttt t tt t PMM MDM 检验 3 44 45 36.0117 22.4037 6.9756ln212.607413.2088ln212.9077 t tt t D t D t M DM . D (II) 20.9159R 270.5987F 0.0000P 以上模型(II)以分段函数表达,即 (III) 1 2 3 4 36.86383.4845ln2, 1996.011997.04 11.61160.8054ln2, 1997.041999.02 14.94311.4862ln2, 1999.022001.03 ln 21.72081.6103ln2, 2001.032005.12 66.2045 5.3 t t t tt Mt Mt Mt PMt 5 6 653ln2, 2 005.122007.12 104.29077 .8 435ln2, 2007.122008.12 t t Mt Mt . Figure 7. Simulation curve and actual data curve 模型(II)中,可决系数 R2相当高,说明所建模型整体上对数据拟合的很好,即解释变量能够准确地解释被解 释变量的 图7.模拟曲线与实际数据曲线 变动。F = 270.5987 ,F检验的 P值 = 0.0000,说明回归方程显著,即各解释变量联合起来对平均股价 Copyright © 2012 Hanspub 31  李建新 等 货币供应量对股市平均股价的影响 有显著影响。各解释变量的系数均通过 t检验,说明模型(II)中各解释变量对被解释变量都有显著的影响。事实 上,从图 7我们可以看出,模型的模拟曲线和实际数据曲线的偏差很小,说明模型拟合的很好。因此,模型 (III) ( 模 型(II)的分段表达形式)能较准确地反映货币供应量在不同经济环境下对股市平均股价的实质影响。以下,我们利 用模型(III),在不同的时间区间上,根据当时的实际经济环境,对货币供应量给予股市平均股价的影响进行实证 分析。 1) 考查时间区间[1996.1, 1997.4]。1996 年~1997 年上半年,中国经济处于高速发展时期,此时中国的股市 正处 lnM2的系数为 3.4845,这意味着,股市平均股价与货币供应量正相关:M2每增加 1%,平均股价 P相应增 加3 经济的发展,国企在市场转轨中开始衰落,1997 年的亚洲 金融 得到: 此时间段上,lnM2的系数为–0.8054。这说明,平均股价 P不随 M2的增加而 应上涨,货币供应量的增加 对股 间区间[1999.2, 2001.3]。1999 年7月,《证券法》正式实施,证监会加大了对证券市场的规范。 1999 lnM2的系数为 1.4862,这意味着,此期间货币供应量对股市平均股价的影响 正相关的关系:M2每增加 1%, 。进入 21 世纪,国家为控制经济的过快增长,抑制通货膨胀,稳健的货 币政 lnM2的系数为–1.6103,货币供应量对股市平均股价的影响不显著:虽然货币 应量增加,但股市平均股价 于发展初期,证监会加大了对证券市场的规范,国家实行适当宽松的货币政策,投资者对国家未来的经济 预期看好,此时充足的货币供应量成为影响股市平均股价的主导因素,平均股价随着货币供应量的增加而上升。 在此期间,货币供应量对股市平均股价的影响呈正相关的关系。 事实上,由模型(III),我们得到: ln 36.8P 6383.4845l n2, 1996.011997.04 tt Mt . .4845%。我们的实证结果与实际相符。 2) 考查时间区间[1997.4, 1999.2]。随着国家市场 危机,使当时的经济形势变得更严峻。为此国家实行稳健的货币政策,央行规范资金流入股市,证监会加 强了对股市的监管,并对股市进行了一系列的整顿。在此期间,投资大众对股市涨升的预期看淡,这就使得股 市长期震荡盘整,货币供应量对股市平均股价的影响不显著:货币供应量增加,但股市平均股价受其他利空因 素影响呈下跌趋势。 由模型(III),我们 ln11.61160.8054ln2, 1997.041999.02 tt PMt . 相 市平均股价的影响不显著。(注:此时我们不能简单地说股市平均股价与货币供应量负相关。这是因为,虽 然货币供应量增加,平均股价呈下跌趋势,但货币供应量若显著减少,又会成为重大利空因素,进一步导致股 市的下跌。) 3) 考查时 年,国家采取适当宽松的货币政策,央行多次降息,增加市场货币供应量,投资者对宏观经济看好,股市 在以网络为首的高科技风暴的带动下起涨。在此期间,投资大众对宏观经济预期看好,对股市持续涨升的期盼 较大,股市平均股价随着货币供应量的增加而上涨。 由模型(III),我们得到: 14.94311.4862ln2, 1999.022001.03 tt PMt . 呈 ln 平均股价 P相应上涨 1.4862%。 4) 考查时间区间[2001.3, 2005.12] 策内涵开始发生变化。国家实行适当紧缩的货币政策,紧缩银根,央行多次上调存款准备金率和利率。而 且此时股权分置问题也成为影响中国股市的重大因素。一系列利空因素成为主导因素,投资者对国家的经济预 期开始看淡,此时虽然货币供应量实际上有所增加,但股市走弱。 由模型(III),我们得到: 21.72081.6103ln2, 2 001.032005.12 tt PMt . 供 ln Copyright © 2012 Hanspub 32  李建新 等 货币供应量对股市平均股价的影响 受其 12]。2005 年,受股权分置改革及人民币升值等利多因素的影响,股市开始 走强 lnM2的系数为 5.3653,说明货币供应量对股市平均股价的影响呈正相关的关系:M2每增加 1%,平均股价 P相 007.12, 2008.12]。2007 年10 月16 日,上证指数见高点 6124.04 点,股市已经过热,一 些投 lnM2的系数为–7.8435,货币供应量对股市平均价格的影响不显著:虽然货币 量增加,但股市平均股价 受其 法方式引入虚拟变量的模型来研究 lnM1对lnP的影响,得到的结果与 lnM2 的结 可知:货币供应量是影响股市平均股价的重要因素,但不是唯一因素。在不同的时间阶 段, 计量经济学时间序列变量的研究方法,实证分析1996 年1月~2008 年12月货币供应量对股市平 均股 币供应量存在长期均衡关系,货 币供 货币供应量对股市平均股价的影响,受 他利空因素影响呈下跌趋势。 5) 考查时间区间[2005.1 2, 2007. 。2005 年6月8日,沪市大涨 8%,创下了自 2002 年以来的最大单日涨幅和最大单日成交记录。随经济的 高速发展,企业的效益提高,投资者对市场的预期看好,股市随货币供应量的增加而走强。在此期间,货币供 应量对股市平均股价的影响呈正相关的关系。 由模型(III),我们得到: 66.20455.3653ln2, 2005.122007.12 tt PMt . ln 应上涨 5.3653%。 6) 考查时间区间[2 资者失去了理智,股市充满了泡沫,CPI 快速上涨,10 月CPI 为6.5%,创 11 年最高,通货膨胀压力加大。 2008 年的美国次贷危机席卷全球,造成了全球性金融危机,投资者对市场失去了信心,对后市看空,货币供应 量的增加不能推动股市平均股价的上涨。在此期间,由于其他重大的经济因素严重地影响了投资者的经济预期, 货币供应量对股市平均股价的影响不显著。 由模型(III),我们得到: 104.29077.8435ln2, 2007.122008.12 tt PMt . 供应 ln 他利空因素影响呈下跌趋势。 同理,我们采用同时以加法和乘 果惊人地相似。 由我们的研究结果 即在不同的经济环境下,投资大众的经济预期不同,货币供应量对股市平均股价的影响的表现也不同。事 实上,股市涨跌取决于投资大众的经济预期。如果投资大众对经济预期看好,则他们认为上市公司的整体盈利 水平将会提高,从而涌跃买进股票,促使股价普遍上升,此时货币供应量对股市平均股价的影响呈正相关的关 系,股市平均股价随货币供应量的增加而上涨。如果投资大众对经济预期看差,则他们认为上市公司的整体盈 利水平将会下降,从而相继卖出股票,促使股价普遍下降,此时货币供应量的增加对股市平均股价的影响不显 著,而货币供应量的显著减少对股市是利空因素,会加速股市平均股价的下跌。投资大众的经济预期的看好与 看差,取决于国内外的动态的经济环境。正是经济环境的动态变化,引起了投资大众经济预期的相应的变化, 从而导致了股市平均股价的涨跌起伏的迷离走势。因此,我们在讨论货币供应量对股市平均股价的影响时,不 能脱离当时的动态的经济环境,以及由它产生的投资大众的经济预期。否则,就会产生以偏概全的错误结论。 5. 总结 本文采用 价的影响,主要得出如下结论,并根据研究结果,给出一些投资建议。 1) 从定性分析方面,我们采用 Granger 因果检验得到:股市平均股价与货 应量是股市平均股价变化的原因,股市平均股价不是货币供应量变化的原因,货币供应量的变化可以解释 股市平均股价的变化。从经济意义上来讲,货币供应量的变化会影响投资者的经济预期以及市场上可支配货币 多少的变化,进而影响股市平均股价的变动;而货币供应量是国家调控市场经济发展的工具,是受货币政策和 财政政策影响的,股市平均股价不是影响货币供应量变化的原因。 2) 货币供应量是影响股市平均股价的重要因素,但不是唯一因素。 Copyright © 2012 Hanspub 33  李建新 等 货币供应量对股市平均股价的影响 Copyright © 2012 Hanspub 34 制于 投资大众的经济预期的因素有很多,主 要的 到投资者宏观经济预期的制约。 因此 解释股市平均股 价的 参考文献 (References) es: Market efficiency and the lag in effect of monetary policy. Journal of Financial Economies, 1974, 1(3): (8): 65-66. 学学报, 2006, 18(3): 39-44. 不同经济环境下投资者的经济预期。货币供应量通过投资者的宏观经济预期,进而影响股市平均股价走势。 在不同的经济环境下,投资大众的经济预期不同,因而货币供应量对股市平均股价的影响也会不同。一般地, 在良好的经济环境下,若投资大众的经济预期看好,投资大众会涌跃买进股票,此时,货币供应量的增加会导 致投资者更多数量地买进股票,从而导致了股市平均股价上升的速度(变化率)加快,上升幅度(平均量)加大,在 这段投资时期内,货币供应量对股市平均股价的影响会呈现正相关的关系;在恶劣的经济环境下,若投资大众 的经济预期看差,投资大众会持续卖出股票,此时货币供应量的增加对平均股价的影响不显著。但是,此时货 币供应量的显著减少,对股市是利空因素,会加剧平均股价的下跌。 3) 货币供应量也是影响投资大众的经济预期的主要因素之一。影响 因素有:货币供应量、银行利率、GDP、CPI、失业率、国际经济形势等等。而货币供应量对投资者的经济 预期的影响要从多方面来考虑。当货币供应量长期持续增加时或短期大量剧增时,会引起市场的热钱泛滥,它 会成为投资大众经济预期看好的主导因素。例如 2009 年初,世界经济并未走出金融危机的阴影,国家出台四万 亿经济刺激计划,极大地鼓舞了投资者对后期宏观经济看好,人们因此踊跃入市,股市上涨。当市场上其他因 素对宏观经济的影响大过货币供应量的影响时,货币供应量成为影响宏观经济的次要因素,此时货币供应量的 增加已不能显著影响投资者的宏观经济预期。例如 2008 年国际金融危机对投资者的影响巨大,人们对未来的宏 观经济不看好,股市因此持续大幅下跌,虽然这一年货币供应量仍是递增的。 根据本文的研究结果,我们给投资者一些建议。货币供应量对股市的影响受 ,投资者在进行投资时,应根据不同的经济环境下投资者的经济预期进行分析,采取适当的投资策略:宏 观经济预期好,国家增加货币供应量,则未来股市将会走强,此时可以采用积极进取的投资策略;宏观经济预 期不好,国家收紧银根,则未来股市将会走弱,此时应采用稳健的投资策略;宏观经济预期不明确,国家实行 稳健的货币政策,则未来股市会处于震荡整理中,此时应谨慎持仓,寻找适当的投资时机。 总的来说,M1、M2的变化可以引起股市平均股价的波动,货币供应量在一定程度上可以 变化。这是因为央行大幅度地增加货币供应量,会影响投资者对国家的宏观经济预期,进而影响股市涨跌。 因此,央行可以将货币供应量作为调控证券市场的中间目标,借助调整 M1、M2的数量来调控证券市场,进而 影响证券市场的走势,灵活地调控证券市场。 [1] M. Rozef. Money and stock pric 245-302. [2] D. F. Hendry, K. Juselius. Explaining cointegration analysis: Part II. The Energy Journal, 2001, 22(1): 75-120. 钱小安. 资[3] 产价格变化对货币政策的影响[J]. 经济研究, 1998, 44(1): 70-76. [4] 孙华好, 马跃. 中国货币政策与股票市场的关系[J]. 经济研究, 2003. 49(7): 44-53. [5] 唐齐鸣, 李春涛. 股市降息效应的统计分 . 统计研 0, 17(4): 42-46. . 效6, 28 析[J] 究, 200 [6] 吴振信, 许宁 货币政策对股指影响的 GARCHM 应研究[J]. 经济问题, 200 [7] 刘志阳. 货币政策的股市传导机制模型与实证检验[J]. 经济科学, 2002, 24(6): 66- 74. 指 究[J]. 合作 技, 2[8] 纪庆帅. 股价 数与货币供给量关系研经济与科009, 15(5): 83-84. [9] , 证分析[J]. 中央财经大杨新松 龙革. 货币政策是否影响股票市场: 基于中国股市的实 的 证贵州省委党校学报, 2[10] 陈健, 陈昭. 股市价格和货币供应量关系 实 研究[J]. 中共 007, 6(1): 54-56. 计 济20[11] 庞浩. 量经 学[M]. 北京: 科学出版社, 07: 216-237. |