Operations Research and Fuzziology

Vol.

13

No.

06

(

2023

), Article ID:

77286

,

17

pages

10.12677/ORF.2023.136658

经济政策不确定性对中国碳市场波动影响研究

——基于多因素GARCH-MIDAS模型

郭若男,凌美君*

南京信息工程大学管理工程学院,江苏 南京

收稿日期:2023年9月26日;录用日期:2023年12月7日;发布日期:2023年12月15日

摘要

本研究考察了经济政策不确定性对中国碳市场波动的影响和预测能力,重点研究了交易活跃的湖北和广东碳市场。研究考虑了全球经济政策不确定性和中国经济政策不确定性两个宏观变量,探讨它们对碳市场价格波动的影响。首先,运用GARCH-MIDAS模型评估经济政策不确定性指数对碳市场波动的影响,为进一步研究奠定基础。随后,结合全球和中国经济政策不确定性指数,开发多因素GARCH-MIDAS模型和单因素GARCH-MIDAS模型来预测碳市场波动。结果表明,在样本外预测精度上,将经济政策不确定性纳入考虑的多因素GARCH-MIDAS模型要优于单因素GARCH-MIDAS模型。此外,中国经济政策的不确定性显著影响碳市场的波动。具体来说,中国经济政策不确定性指数的预测精度超过全球经济政策不确定性指数。逐步纳入全球和中国的经济政策不确定性指数后,碳市场尤其是广东碳市场价格的预测能力变得更加强大。综上所述,投资者可以利用GARCH-MIDAS模型加上经济政策不确定性指数的方法来预测波动性并构建投资组合以提高经济回报。本研究为碳市场投资者和政策制定者更好地理解经济政策不确定性对碳市场的影响提供了宝贵的见解,从而能够制定更有效的政策措施。

关键词

碳市场,经济政策不确定性,GARCH-MIDAS,波动率预测

Research on the Impact of Economic Policy Uncertainty on China’s Carbon Market Volatility

—Based on the Multi-Factor GARCH-MIDAS Model

Ruonan Guo, Meijun Ling*

School of Management Science Engineering, Nanjing University of Information Science and Technology, Nanjing Jiangsu

Received: Sep. 26th, 2023; accepted: Dec. 7th, 2023; published: Dec. 15th, 2023

ABSTRACT

This study explores the influence of economic policy uncertainty on economic development and its forecasting ability on carbon market volatility in China, focusing on carbon markets in Hubei and Guangdong, which are heavily traded. Two macro variables, global economic policy uncertainty and Chinese economic policy uncertainty, are considered to explore their effects on carbon market price volatility. First of all, GARCH-MIDAS model is used to evaluate the impact of economic policy uncertainty index on carbon market volatility, which lays a foundation for further research. Then, combined with global and Chinese economic policy uncertainty index, multi-factor GARCH-MIDAS model and single-factor GARCH-MIDAS model are developed to predict carbon market volatility. The results show that the multi-factor GARCH-MIDAS model which takes economic policy uncertainty into account is superior to the single-factor GARCH-MIDAS model in out-of-sample forecasting accuracy. In addition, uncertainty about China’s economic policies significantly affects the volatility of the carbon market. Specifically, the Chinese economic policy uncertainty index is more accurate than the global economic policy uncertainty index. With the gradual inclusion of global and Chinese economic policy uncertainty indices, the predictive power of the carbon market, especially the Guangdong carbon market price, has become stronger. In summary, investors can use the GARCH-MIDAS model plus the economic policy Uncertainty index to predict volatility and construct portfolios to improve economic returns. This study provides valuable insights for carbon market investors and policymakers to better understand the impact of economic policy uncertainty on carbon markets and thus be able to formulate more effective policy measures.

Keywords:Carbon Market, Economic Policy Uncertainty, GARCH-MIDAS, Volatility Forecasting

Copyright © 2023 by author(s) and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY 4.0).

http://creativecommons.org/licenses/by/4.0/

1. 引言

近年来,气候变化带来的负面影响愈发严重,世界各国都在积极采取行动以应对气候变化。鉴于此,中国作为碳排放大国,正面临前所未有的压力,需大幅减少二氧化碳排放。为缓解中国的减排压力,排放交易计划(ETS)被视为一种有效措施。ETS被普遍认为是应对气候变化的重要机制,且是全球温室气体排放减少的有效手段。中国碳交易市场的成功与否将影响国际碳交易市场的前景及未来趋势。自2021年7月以来,全国碳市场已进入建设阶段。在实现“双碳”目标的愿景中,全国碳排放权交易市场被给予巨大的期待。总的来说,全国碳市场展现出良好的发展潜力。其中,第一批纳入碳排放交易的重点单位,即2100余家发电行业企业,这些企业的年排放量达全国碳排放量的40%左右。碳市场将成为我国低碳绿色发展的指南,有助于我国加速实现经济转型和产业升级的目标。

然而,与国外成熟的碳市场(如欧盟碳排放交易体系ETS)相比,当前我国的碳交易市场存在交易活力不足和交易价格不稳定等问题。一方面,碳价格的不稳定破坏了碳市场的运行效率,可能削弱碳减排的效果。更具体地说,碳价格是对碳市场参与者行为的重要指导,而价格的失调可能导致碳市场的崩溃。另一方面,鉴于碳资产的金融性质,碳资产的频繁和广泛波动可能会刺激碳市场的投机行为,从而加剧碳价格的波动。这种恶性循环可能会使碳价格进一步偏离碳市场的实际供需,从而阻碍碳市场的有效运行。鉴于此,探究碳价格的决定因素、维护有效的碳资产定价机制以建立有效的碳市场,已变得尤为重要。在本质上,碳市场是一个复杂的波动模型,碳价格可能受到宏观经济前景、化石能源消耗、天气以及经济政策不确定性等多个因素的影响。这些因素导致了碳市场内部供需结构的变化。

基于这些因素,学者们已开始研究碳价格动态的决定因素,并特别关注碳市场与其他常规商品及金融市场之间的溢出效应。然而,经济政策不确定性对碳价格动态影响的研究仍相当有限。随着全球经济发展的不稳定性,经济政策的不确定性显著增加,这引发了政策制定者对经济政策不确定性是否对金融市场存在溢出效应地深度关注。例如,Jiang等人 [1] 研究了经济政策不确定性(EPU)对二氧化碳排放的影响,他们发现政策不确定性影响了经济体的决策,进而增加了CO2排放。他们根据对环境治理要求的宽松预期来解释这种积极关系。此外,许多学者已研究经济政策不确定性与金融市场之间是否存在关联,充分表明经济政策不确定性可能对碳市场产生溢出效应。因此,本文认为有必要将现有的研究扩展到经济政策不确定性和碳价格之间的联系。理解这一关系将有助于更好地了解碳定价机制,并为制定有效的碳排放和经济政策不确定性(EPU)减少策略提供新的见解。因此,本研究利用了2017年1月1日至2023年1月31日的湖北碳市场和广东碳市场日收益以及EPU指数,以考察EPU对碳市场的溢出效应。通过采用单因素GARCH-MIDAS模型和多因素GARCH-MIDAS模型,我们确定了引入外部变量EPU对碳市场价格波动的影响。此外,本文还进行了样本外预测分析。

2. 文献综述

碳市场作为一种新兴的金融市场,其影响力日益显著。本文的逻辑顺序为,基于现有的经济不确定性指标对传统金融市场溢出效应的研究,再进一步探讨经济不确定性指数与碳市场之间的内在关联。从文献回顾中得知,经济不确定性指数与金融市场的溢出效应已成为众多研究者的关注焦点。例如,Chen等人 [2] 基于小波的BEKK-GARCH方法,研究了金砖四国原油市场与经济不确定性指数之间的溢出效应,发现这种溢出效应在不同的小波尺度上呈现出随时间变化的特性,这一结论后来也被Gao等人 [3] 和Lyu等人 [4] 的研究所证实。在此基础上,Guo等人 [5] 研究了七国集团和金砖四国中经济不确定性指数与股市收益之间的交互作用,他们发现除了法国和英国,其他国家的经济不确定性指数都将导致股市收益的下降。

此外,还有学者探究了经济不确定性指数与其他金融市场(如黄金市场和房地产市场)之间的溢出效应。这些研究主要关注经济不确定性指数对资产价格的影响,包括两个方面:第一,政策不确定性对宏观经济的影响。一些学者认为,经济政策不确定性(EPU)会改变经济和金融基本面,从而引发资产价格和收益的波动。他们的研究表明,在政策不确定性较高时,投资者会倾向于推迟投资计划,这可能导致大宗商品需求下降,进而减轻大宗商品价格的压力。第二,大宗商品市场的金融化导致的价格变化。研究表明,市场参与者和投资者会利用商品期货和其他相关的衍生产品来对冲政治、金融和宏观经济因素带来的不确定性和风险。因此,政策不确定性的冲击可能会通过投资组合的再平衡传递给商品期货价格,同时政策不确定性引发的风险溢价也可以解释商品价格的变化,这都说明EPU与商品价格呈现正相关关系。然而,由于这两种观点的含义相反,目前关于EPU对商品价格的总体影响,现有文献中仍未达成共识。

鉴于碳定价对建立有效的碳市场及实现低碳转型这一最终目标的重要性,对碳价格或碳收益波动的决定因素进行研究已成为必要。碳市场作为一种重要的金融资产,其价格的波动应与宏观经济和金融基本面密切相关,这暗示了经济不确定性与碳价格波动之间可能存在潜在的联系。此外,一系列的研究已经证明了碳市场与其他传统金融市场,尤其是能源市场如石油市场,以及股票市场之间存在溢出效应。由于政策不确定性对这些金融市场(即石油和股票市场)有显著的溢出效应,因此,这种不确定性可能在碳价格波动中也发挥重要的作用。然而,至今仍然很少有研究专门探讨经济不确定性对碳市场价格波动的影响。

基于此,一些学者试图通过研究经济政策不确定性对企业排放的影响来填补这一研究空白,这为进一步探索不确定性对碳市场的溢出效应提供了重要的参考价值。例如,Yu等人 [6] 利用中国省级经济政策不确定性指数,研究了EPU对企业碳排放的影响,他们发现EPU会通过影响企业的财务表现和投资决策,从而影响企业的排放表现。考虑到在有限的碳排放配额限制下,碳价的动态变化由总的碳需求决定,因此,我们可以推断出EPU对碳价格的波动存在重大影响的可能性。最后,随着碳市场的快速扩张和金融化,不确定性引起的风险溢价是不容忽视的因素,它能够诱发碳交易中的投机活动,从而影响碳价格的波动。

波动率建模和预测是风险管理、资产配置、衍生工具定价和政策制定中的一个关键问题。此外,波动率预测是金融市场的一项重要任务,多年来一直受到学术界的关注。大量文献利用不同的计量模型考察了波动率的时间变化及其背后的因素(梁超等 [7] ,史惠婷等 [8] ,吴鑫育等 [9] )。特别地,Ghysels et al. [10] 引入了混合数据采样(MIDAS),允许在同一模型中包含不同频率的数据。正如Ghysels所提到的,MIDAS规范有几个优点。第一,混合数据采样非常灵活,能够捕捉数据的动态关系,这些动态很难使用标准的同频率回归获得。第二,它很容易扩展到非线性和多元设置。第三,该模型可以捕获方差的一个组成部分,该组成部分没有被市场定价,因此与预期收益无关。在此基础上,Engle et al. [11] 研究推出GARCH-MIDAS模型。该模型的中心思想是对波动率进行分解,其中短期成分与短期波动有关,长期成分与长期波动有关。该方法的优点是分离了波动的短期和长期成分,并使用直接估算宏观经济时间序列的方法来捕捉股市波动的经济来源。更重要的是,Engle发现,包含宏观经济变量驱动的长期成分的模型在样本外预测方面基本一致,优于纯时间序列统计模型,减少了多步估计带来的效率损失。Yu et al. [12] 和Riza et al. [13] 利用该方法提供了强有力的证据,表明宏观低频变量可以预测股市未来波动率的走势。

总的来说,经济政策的不确定性与碳市场之间存在内在的联系,但针对经济政策不确定性对碳市场溢出效应的研究却寥寥无几。通过对相关文献的回顾,我们发现现有的研究仍存在一些空白。大部分研究都集中在经济政策不确定性与成熟市场(如石油市场和股票市场)之间的关系,对经济政策不确定性对碳市场的溢出效应的研究尚属不足。同时,关于经济政策不确定性与碳市场之间的理论框架,也鲜有文献进行探讨。本研究应用GARCH-MIDAS模型对碳市场的波动性进行了分析。研究结果显示,全球经济政策不确定性(GEPU)和中国经济不确定性(CNGPU)对湖北碳市场波动具有显著的正向影响,并且这种影响具有显著的经济效应。另外,GARCH-MIDAS模型中加入GEPU和CNEPU可以有效提高对碳市场波动率的样本外预测能力。

本文对碳市场文献的贡献是双重的。首先,本文采用Engle提出的GARCH-MIDAS框架。这使本文能够直接确定宏观经济环境对碳市场波动的长期组成部分的影响。结果表明,GARCH-MIDAS模型的预测能力强于传统GARCH模型。其次,关于碳市场波动如何对经济和政治不确定性做出反应的文献很少。据本文所知,本文首次引入GEPU、CNEPU对湖北波动率的影响进行了定量描述。本文在GARCH-MIDAS模型中加入GEPU、CNEPU作为宏观经济变量,探讨GEPU、CNEPU与碳市场波动率的关系。结果表明,GEPU、CNEPU对碳市场具有较强的预测能力,加入GEPU、CNEPU后,GARCH-MIDAS模型的样本外预测性能有所提高。研究结果对对冲投资和风险管理具有重要意义。

3. 数据说明与模型构建

3.1. 数据说明

本文选取全球经济政策不确定指数(GEPU)作为全球经济环境波动的替代指标,中国经济政策不确定性指数(CNEPU)作为中国经济环境波动的替代指标。图1给出了本文的研究对象湖北碳交易市场与广东碳交易市场的演变趋势。样本区间是2017年1月1日至2023年1月31日以来共1212个交易日的数据。

图1所示湖北碳交易市场(HBEA)与广东碳交易市场(GDEA)、CNEPU与GEPU的演变趋势。表1总结了湖北碳交易市场(HBEA)与广东碳交易市场(GDEA)、CNEPU与GEPU的对数差收益率序列的描述性统计。根据Jarque-Bera检验,碳价收益率不服从正态分布,CNEPU和GEPU也不服从正态分布。通过单位根检验得到的ADF值,序列是平稳的。由于MIDAS方程采用月数据,滞后阶数K可取为12。

Figure 1. Price evolution trend of Hubei carbon trading market and Guangdong carbon trading market

图1. 湖北碳交易市场与广东碳交易市场价格的演变趋势图

Table 1. System resulting data of standard experiment

表1. 标准试验系统结果数据

注:***、**和*分别表示统计量在1%、5%和10%的显著性水平下显著。

3.2. 模型构建

GARCH模型是最广泛使用的波动模型之一。为了分析经济政策不确定性指数对碳价格波动的影响,本文借助于Engle et al. [11] 的GARCH-MIDAS模型来处理本文数据不匹配的问题,经济政策不确定性指数为月度数据,碳价格为日度数据。GARCH-MIDAS模型的设定如下:

(1)

其中Nt是t月的交易天数, 是t期 天的信息。(1)式将方差表示为 定义的短期分量和 定义的长期分量。

假设短期成分 服从日度GARCH(1,1)过程,即:

(2)

参考Ghysels提出的MIDAS回归方法,基于已实现波动率 来刻画长期成分 则有:

(3)

其中, 表示已实现波动率的最大滞后阶数, 表示基于Beta函数构造的权重方程,即:

(4)

为了保证滞后项权重呈衰减形式以及模型的简便,本文借鉴Engle的研究,对该权重方程设置约束加权条件 ,仅由参数 决定低频变量对长期成分的衰减速度。因此,式(1)~(5)共同构成基于已实现波动率RV的GARCH-MIDAS模型,其中式(4)也被称为MIDAS滤波。

为考察经济政策不确定性对碳市场价格波动的影响,本文用经济政策不确定性指数替换已实现波动率RV,直接引入到GARCH-MIDAS模型中:

(5)

其中, 表示相对当期(t期)滞后期k的某个经济政策不确定性指数(全球和中国),Kg表示该指数的最大滞后阶数。因此,公式(1)~(3)、公式(5)、公式(6)共同构成基于经济政策不确定性指数的GARCH-MIDAS模型。

上述模型均为单因素GARCH-MIDAS模型,为了可以同时捕捉不同宏观因子对碳市场价格波动率长期成分的影响,本文构建了如下双因素模型:

(6)

其中, 和 分别表示RV和经济政策不确定性对碳价波动率长期成分的边际贡献。因此,公式(1)~(3)、公式(5)、公式(7)共同构成双因素GARCH-MIDAS模型。

此外,为了衡量长期成分的相对重要性,本文引入方差比VR:

(7)

其中, 。VR代表的是长期成分对总体条件方差的解释能力。需要注意的是,本文在式(4)、式(6)、式(7)中所选取的最大滞后阶数均为12,即低频变量对碳市场价格波动影响的时间范围为12个月。

4. 实证结果与分析

4.1. 单因素GARCH-MIDAS模型分析

本文设定的单因素混频波动率模型中的低频变量为:已实现波动率RV、全球经济政策不确定性指数(GEPU)、以及中国经济不确定性指数(CNEPU),而且以RV模型作为基准,用以对比参照。各单因素模型的参数估计结果如表1所示。由表1中的参数估计结果可知,表1中所有模型的 和 均在1%置信水平下显著,且 小于1并趋近于1,这说明模型对碳价格收益率波动的短期成分拟合良好。基于EPU的GARCH-MIDAS模型能很好的适应收益率序列的GARCH效应,在一定程度上验证了模型的准确性。所有模型 显著为负,条件波动短期成分中存在杠杆效应,且正收益率对碳市场收益短期波动影响更大。大部分模型的 显著大于1,表明模型长期组成部分拟合较好。 则揭示了各低频变量对高频变量碳市场收益率条件波动的长期组成成分的影响程度。如表2所示,GEPU对湖北碳市场和广东碳市场收益率长期波动的影响在1%水平上显著为正。即GEPU越大,湖北碳市场和广东碳市场收益长期波动越剧烈。而CNEPU对湖北碳市场收益率长期波动的影响均在1%水平上显著为负,说明CNEPU,碳市场收益长期波动水平越低。与之相反,CNEPU对广东碳市场收益率长期波动的影响均在1%水平上显著为正,说明CNEPU越高,碳市场收益长期波动越剧烈。此外,对比发现,湖北和广东碳市场两者的参数 均显著,两者的 值也大于基于RV的基准模型,说明经济政策不确定性能够明显影响碳市场的价格波动。再看解释程度VR变量,代表低频变量组成的长期成分对高频收益率条件波动的解释程度。由表2可知,除了RV之外,对湖北碳市场收益率波动解释程度最高的是CNEPU,为11.081,对广东碳市场收益率波动解释程度最高的是全球经济政策不确定性,为37.144。

Table 2. Estimation results of single factor mixing volatility model

表2. 单因素混频波动率模型估计结果

经济政策不确定性对碳市场价格波动存在显著的影响。从参数 正负值上可以得出,基于GEPU的模型中,湖北和广州两个碳市场的参数 均显著为正值,这说明当全球经济政策不确定性上升时,碳市场价格长期波动会加剧,验证了研究中国碳市场价格波动时考虑全球经济政策不确定性的必要性。供需层面传导是全球经济政策不确定性对中国碳市场价格波动产生影响的主要途径,传导机制如下:

这可能主要是因为经济繁荣会扩大工业生产,也会产生更多的碳排放,而化石能源价格的上涨会促使企业转向环境污染更少的清洁能源,从而减少碳排放。而在交通部门,Anwar, A. et al. [14] 也提出随着中国城镇化进程加快,向气候适应型、低碳型交通转变,能够最大限度降低碳排放。鉴于此,中国政府应该制定和采用以金融发展和能源使用为重点的法规。从长期来看,增加EPU会导致碳市场价格的上涨。此外,研究证据还表明,当政策不确定性上升时,企业倾向于减少投资和绿色创新,转向传统能源,从而增加了对碳限额的需求,最终推高了碳价格。此外,Huynh, T. et al. [15] 提出,金融化在给商品市场带来新生机的同时也给市场带来更多的不稳定性。随着碳市场的发展、碳市场衍生品种类的增加,碳市场的金融化程度也在不断上升,成为冲击碳市场稳定的因素。因此,政策制定者应采取更坚定的政策立场,以减少政策不确定性,稳定公众预期,减少碳价格波动。

根据碳市场有关管理政策的传递,碳市场的形成和运行工作,通常取决于政府管理政策。与传统类型的金融经济交易竞争市场存在差异,碳市场作为一类全新的金融经济交易竞争市场,运行工作时间非常短,说明目前碳市场仍位于研究时期,其调配体制、交易模式、发展模式都取决于政府管理职能部门的策略。因此,只要正式发布并且全面实施的碳市场管理政策产生改变,就会直接而快速地表现到碳市场价格上。不同政策的实施也会对碳市场产生不同的影响,目前不够合理有效的管理政策系统导致了碳市场价格的不稳定。例如造成交易市场碳配额供需失衡的管理政策会造成碳配额市场价格呈降低趋向,而造成碳配额供需失衡的管理政策会造成配额市场价格上涨。这种传导路径确实对碳市场价格有直接影响作用,碳配额市场价格受到相关碳市场的新闻公示通知的明显干扰,包含交易标准规则的改变对碳配额提供的影响。

根据经济基本面的传递,经济政策不确定性系数表现总体经济运行工作状态,公司的生产加工管理也容易遭受到经济社会背景的影响。一方面,参考依据经济工作周期的运行工作基本规律,当经济工作周期位于景气上行工作时期的时候,社会大众预期将来经济的随机性较低,社会总要求增长,投资相互对应增加,而公民日常生活和消费使用需要的增长会直接干扰影响物质能源公司的生产加工行为活动,物质能源产业的公司会增加生产加工,造成对碳配额的使用要求增长,进而引发碳价格波动;当经济衰退时,社会大众对经济发展预期下降,社会总要求萎缩,相互对应的投资总体规模萎缩。物质能源公司选择减产以规避经济亏损,生产加工活动的减少会相应减少碳排放的需求。2008年次贷社会经济危机造成的经济衰退,造成碳配额要求剧烈降低,进而造成碳配额市场价格剧烈下降。另一方面,突发公共意外事件和不能预测的天灾也会导致碳市场价格不同水平的变化波动。最近几年,黑天鹅意外突发事件频繁产生,Jens, C. E. et al. [16] 也验证政治不确定性会影响公司的投融资决策和效率。如英国退出离开欧盟公投造成欧盟碳市场价格激烈变化波动,冲击经济的平稳运行。

根据其他有关交易市场的联动传递,经济政策不确定性表现了经济基本面,这能够直接表现在传统类型的金融经济交易竞争市场上。伴随着全世界市场交易化的深入,交易市场相互之间存在联动作用效果,也就是存在变化波动溢出影响作用,说明经济政策不确定性会经过传递到传统类型的金融经济交易竞争市场影响碳市场。现有分析研究证实,经济政策不确定性对股票交易市场、债券交易金融市场、原油交易市场和煤炭交易市场具备明显干扰作用,上述交易市场对碳市场具备变化波动溢出影响作用。例如经济管理政策的随机性会对物质能源交易市场形成非常严重的干扰,物质能源交易市场的变化波动会经过影响物质能源市场消费经济组成结构来影响碳市场价格。这是由于,一方面,经济和管理政策影响因素造成的非清洁环保能源的市场价格改变会直接干扰影响公司的生产加工,公司参考依据生产加工成本费用最低化的根本原则在清洁环保能源和非清洁环保能源相互之间展开挑选,导致碳配额需求的变化和碳价格的波动。另一方面,伴随着清洁环保能源专业应用技术的持续提升和环境保护管理政策的保障,公司也许会运用清洁环保能源而不是非清洁环保能源,进而降低单位产能的CO2对外排放总量,造成碳配额要求降低,进而降低碳市场价格。碳配额还通过股价影响公司的收益,Oestreich, A. M. et al. [17] 就以德国为例,验证碳溢价能为企业带来更多现金流,可以提高企业股票收益,公司就会更着意于降低碳排放,也会对碳市场价格产生影响。虽然传统类型的金融市场影响碳市场的,但也为碳市场风险提供对冲工具。Jin, J. et al. [18] 通过研究VIX指数、商品指数、能源指数和绿色债券指数这4个主要市场指数与碳期货收益的连通性,得出绿色债券是最适合对冲碳市场风险的金融工具。除此之外,本文应用LLH数据信息基本原则展开诊治判断性检测,针对湖北碳市场与广东碳市场,二者基于GEPU模型和CNEPU标准模型的LLH数值均低于根据RV的基本标准模型。这就反映出引进经济管理政策风险改变量滞后,可以提升碳市场价格变化波动率标准模型的模拟作用效果,经济管理政策风险参考指标的加入,优化完善了标准模型。

4.2. 多因素GARCH-MIDAS模型分析

根据以上内容所述的单因素GARCH-MIDAS标准模型的实证最终结果能够得知,RV和经济政策风险对碳市场价格变化波动的长期有效组分影响明显。随后,本文将单一影响作用因素标准模型拓展到多影响因素标准模型,将RV和经济政策不确定性指数包含在一个模型中,研究低频变量对碳市场价格波动长期成分的联合作用。各模型的参数估计结果如表3和表4所示。

由表3的参数估计结果可知:首先观察湖北碳市场的参数结果,参数 均不显著且参数 显著为正,表明负向冲击会加剧湖北碳市场价格的短期波动,但正向冲击则对其无影响。其次观察广东碳市场,参数 与参数 均显著为正,即不论是正向冲击,还是负向冲击,都对广东碳市场价格短期波动有影响,其中负向冲击影响更大。最后,对于湖北碳市场和广东碳市场,参数 均显著,这说明碳市场价格短期波动具有聚集特征。接着观察MIDAS多项式的估计结果:第一,对于广东碳市场,存在参数 (GEPU)显著为正的模型,表明经济政策不确定性对碳市场价格波动存在显著的正向影响。第二,对于湖北碳市场,三个模型的参数 (GEPU)均不显著。但对于广东碳市场,GEPU的参数 (GEPU)为0.136且在1%的水平上显著,说明经济政策不确定性影响不同种类碳市场价格波动的程度不同,在这两个市场中,对广东碳市场的影响更大。第三,对于广东碳市场,GEPU的参数 (GEPU)显著,而CNEPU + GEPU的参数 (GEPU)均不具有统计意义上的显著性,说明在两个经济政策不确定性中,中国的经济政策不确定性才是引发我国碳市场价格波动的主要因素。这些结论与基于单因素模型的研究结论相同,研究表明,相较于只加入衡量经济政策不确定性指数的单因素模型,在以双因素形式纳入已实现波动率RV后,相关结论依旧成立。

Table 3. Parameter estimation results of Hubei carbon market models

表3. 湖北碳市场各模型的参数估计结果

Table 4. Parameter estimation results of Guangdong carbon market models

表4. 广东碳市场各模型的参数估计结果

根据LLH,对于湖北碳市场和广东碳市场,在模型中同时引入RV、GEPU和CNEPU时,其LLH值最小,说明基于RV + GEPU + CNEPU的模型设定的拟合效果是最好的,其效果要优于基于RV和RV + GEPU、RV + CNEPU的模型。这也从另一个维度表明经济政策不确定性对碳市场价格波动产生影响的主要因素是GEPU和CNEPU。最后来看VR参数结果,碳市场基于RV和EPU的双因素模型的VR值要大于基于单因素模型中的VR值。这说明配合考虑RV、GEPU和CNEPU时,能够进一步提高长期波动成分的作用,若将三因素同时纳入,则多因素模型拥有更高的解释能力。这进一步验证广东碳市场价格波动率的长期成分受到经济政策不确定性的影响。

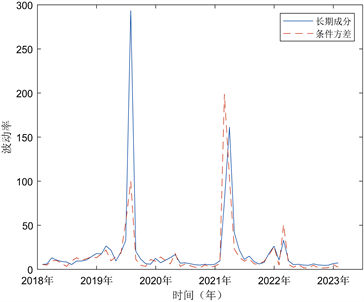

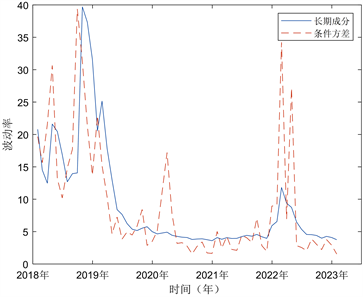

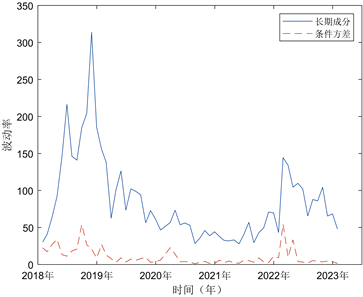

4.3. 条件方差和长期成分的比较

本文用 表示碳市场日收益率的条件方差、用 来表示长期成分。如下图所示,图2显示了湖北碳市场单因素和多因素模型的估计条件方差和长期成分。图3显示了广东碳市场估计的单因素和多因素模型的估计条件方差和长期成分。一方面,在单因素模型中,基于RV的基准模型所描述的长期成分与条件方差基本一致。加入GEPU和CNEPU因子后,双因素模型所描述的长期成分对碳市场价格波动总体趋势的捕捉能力进一步提高,但改善效果一般。另一方面,基于GEPU和CNEPU的单因素模型所描述的长期成分很难识别整体波动趋势,因此也可以推断,包含GEPU或CNEPU的多因素模型主要可以从已实现波动率RV来描述长期成分。这说明RV是影响湖北碳市场和广东碳市场价格波动的重要因素,而经济政策不确定性指数的影响有限。

RV GEPU

CNEPU RV + GEPU

RV + CNEPU GEPU + CNEPU

RV + CNEPU GEPU + CNEPU

RV + GEPU + CNEPU

RV + GEPU + CNEPU

Figure 2. Conditional variance and long-term components of single- and multi-factor mixing volatility models of Hubei carbon market

图2. 湖北碳市场单因素和多因素混频波动率模型的条件方差和长期成分

RV GEPU

CNEPU RV + GEPU

RV + CNEPU GEPU + CNEPU

RV + CNEPU GEPU + CNEPU

RV + GEPU + CNEPU

RV + GEPU + CNEPU

Figure 3. Conditional variance and long-term components of single- and multi-factor mixing volatility models of Guangdong carbon market

图3. 广东碳市场单因素和多因素混频波动率模型的条件方差和长期成分

从图2和图3可以看出,一方面,在单因素模型中,RV、GEPU和CNEPU分别描述的长期成分对碳市场价格波动趋势的捕捉能力相对一般,而基于RV + GEPU、RV + CNEPU和RV + GEPU + CNEPU的多因素模型描述的长期成分与条件方差的一致程度最高;另一方面,具有GEPU或CNEPU的单因素和多因素模型在识别短期成分方面不如具有RV的模型。这说明经济政策不确定性风险对碳市场价格波动有显著影响,并且是由我国经济政策不确定性造成的。总体而言,湖北碳市场和广东碳市场的价格波动区间存在显著差异,但剧烈波动的时间基本一致,且带有经济政策不确定性指数的模型更能识别碳市场的价格长期波动趋势。在经济政策不确定性上升时期(新冠疫情,“双碳”目标等),湖北碳市场和广东碳市场价格呈现剧烈波动趋势。而在2018年,两个市场出现不同,广东发生了较大波动,湖北却相对平稳,这是因为2018年广东碳金融发展获国家重点政策支持,在《粤港澳大湾区发展规划纲要》中明确提出,要支持广州市设立首个碳排放品种的期货交易所,由此对广东碳市场价格产生了重大影响。

4.4. 样本外预测分析

RV和EPU (GEPU和CNEPU)在一定程度上可以解释长期方差。本文利用估计窗口对上述模型进行估计,然后利用估计参数进行样本外方差预测。为了评估具体模型的方差预测,本文使用了3个损失函数,分别是均方根误差(RMSE)、平均绝对误差(MAE)和平均绝对百分比误差(MAPE):

(8)

(9)

(10)

其中, 是实际RV, 是RV的预测值,T是预测的天数。

根据表5可以发现:

Table 5. RMSE, MAE and MAPE estimation results of various GARCH-MIDAS models

表5. 各类GARCH-MIDAS模型RMSE、MAE和MAPE估计结果

针对湖北碳市场,当MAE作为评价指标时,基于CNEPU的单因素模型预测精准程度最大。在加进GEPU产生双因素之后,波动率预测精准程度相比基本标准模型RV提升非常明显。当加入CNEPU形成两个因素后,波动率的预测精度较基准RV模型有显着提高。当以RMSE为评价指标时,根据GEPU和CNEPU的单一影响作用因素标准模型领先于基本标准模型RV,体现出最为理想的预测作用效果,而根据RV和GEPU的双影响因素标准模型充分提升增强了预测作用效果。

对于广东碳市场,当MAE作为评估参考指标的时候,和根据RV的基本标准模型对比,根据EPU的单因素标准模型和加进EPU的双因素标准模型都可以提升预测精准程度的变动性。并且,根据EPU的单因素标准模型预测作用效果更有甚者领先于根据RV和EPU的双因素标准模型。在运用RMSE作为评估参考指标的时候,获取和MAE相同的研究分析结果。

因此,全球经济政策的不确定性和中国经济政策的不确定性对提高碳市场价格波动的预测精度有很大贡献,尤其是湖北碳市场。从上述样本外预测结果来看,经济政策的不确定性对碳市场价格波动影响显着,且在不同碳市场尤其是广东碳市场表现出异质性。同时,这种影响主要是中国经济政策的不确定性造成的。

本文认为,对于广东碳市场,引进EPU的标准模型长期维持着持久的标准样本外预测优势。所以,从标准样本外预测分析,经济政策不确定性对广东碳市场价格波动的影响要强于湖北碳市场,具体归因于CNEPU。基准GARCH-MIDAS模型中加入不同的经济政策不确定性指标有两个优点,一是考察经济政策不确定性对碳市场价格波动的影响,二是有助于提高碳市场价格波动预测的准确性。

5. 结论与建议

本研究采用GARCH-MIDAS模型,探讨GEPU和CNEPU是否具备预测中国碳市场波动的信息价值。GEPU是以16个国家EPU指数的GDP加权平均值作为衡量标准,这一度量方法有助于评估全球政策不确定性并推动相关研究。实证结果显示,EPU对碳市场波动产生了积极且显著的影响。在GARCH-MIDAS模型中引入RV后,此现象表现得更为明显。

此外,在进一步的样本外检验中,CNEPU的预测能力表现出稳健性。由EPU和RV构成的GARCH-MIDAS模型的预测误差远小于仅由RV构成的模型。这一发现与研究的样本结果相符,证实了GEPU在预测碳市场波动方面发挥着关键作用。值得注意的是,研究发现碳市场波动率在经济政策不确定性指数较高时上升,这意味着碳市场的有效性可能受到影响。因此,在政策不确定性上升时,有必要对碳市场收益率进行建模,并考虑经济和政策不确定性的影响。

正如前文所述,波动率的测量和预测对资产估值、衍生品定价、风险管理以及政策制定具有至关重要的意义。准确预测资产价格在投资持有期内的波动对评估投资风险具有重要意义。现代期权定价理论也表明,波动率是衍生证券定价中最关键的变量。本研究在强调波动率预测重要性的基础上,揭示了波动率预测对碳市场波动率具有积极且显著的影响。这一发现对市场参与者和政策制定者具有重要的指导意义。在试图准确预测碳市场波动以评估投资风险、衍生品交易和政策制定时,应考虑将GEPU和CNEPU纳入考虑范围。

致 谢

在此,我要感谢曹老师和各位师兄师姐的指导,为这篇文章提出的宝贵意见。

文章引用

郭若男,凌美君. 经济政策不确定性对中国碳市场波动影响研究——基于多因素GARCH-MIDAS模型

Research on the Impact of Economic Policy Uncertainty on China’s Carbon Market Volatility—Based on the Multi-Factor GARCH-MIDAS Model[J]. 运筹与模糊学, 2023, 13(06): 6661-6677. https://doi.org/10.12677/ORF.2023.136658

参考文献

- 1. Dong, K., Dong, X., Jiang, Q., et al. (2021) Valuing the Greenhouse Effect of Political Risks: The Global Case, Applied Economics, 53, 3604-3618. https://doi.org/10.1080/00036846.2021.1883543

- 2. Chen, X., Sun, X. and Wang, J. (2019) Dynamic Spillover Effect between Oil Prices and Economic Policy Uncertainty in BRIC Countries: A Wavelet-Based Approach. Emerging Markets Finance and Trade, 55, 2703-2717. https://doi.org/10.1080/1540496X.2018.1564904

- 3. Gao, R., Zhao, Y. and Zhang, B. (2021) The Spillover Effects of Economic Policy Uncertainty on the Oil, Gold, and Stock Markets: Evidence from China. International Journal of Finance & Economics, 26, 2134-2141. https://doi.org/10.1002/ijfe.1898

- 4. Lyu, Y., Tuo, S., Wei, Y., et al. (2021) Time-Varying Effects of Global Economic Policy Uncertainty Shocks on Crude Oil Price Volatility: New Evidence. Resources Policy, 70, Article ID: 101943. https://doi.org/10.1016/j.resourpol.2020.101943

- 5. Guo, P., Zhu, H. and You, W. (2018) Asymmetric Dependence between Economic Policy Uncertainty and Stock Market Returns in G7 and BRIC: A Quantile Regression Approach. Finance Research Letters, 25, 251-258. https://doi.org/10.1016/j.frl.2017.11.001

- 6. Yu, J., Shi, X., Guo, D. and Yang, L. (2021) Economic Policy Uncertainty (EPU) and Firm Carbon Emissions: Evidence Using a China Provincial EPU Index. Energy Economics, 94, Article ID: 105071. https://doi.org/10.1016/j.eneco.2020.105071

- 7. 梁超, 魏宇, 马锋, 李霞飞. 我国黄金期货价格波动率预测研究: 来自模型缩减方法的新证据[J]. 中国管理科学, 2022, 30(4): 30-41.

- 8. 史惠婷, 柴建, 卢全莹, 汪寿阳. 北美天然气现货价格波动机制分析及波动率预测[J]. 系统工程理论与实践, 2021, 41(12): 3366-3377.

- 9. 吴鑫育, 刘天宇. 具有时变波动率持续性的已实现EGARCH模型及其实证研究[J]. 系统科学与数学, 2021, 41(9): 2444-2459.

- 10. Ghysels, E., Santa-Clara, P. and Valkanov, R. (2006) Predicting Volatility: Getting the Most Out of Return Data Sampled at Different Frequencies. Journal of Econometrics, 131, 59-95. https://doi.org/10.1016/j.jeconom.2005.01.004

- 11. Engle, R.F., Ghysels, E. and Sohn, B. (2013) Stock Market Volatility and Macroeconomic Fundamentals. Review of Economics and Statistics, 95, 776-797. https://doi.org/10.1162/REST_a_00300

- 12. Yu, X. and Huang, Y. (2021) The Impact of Economic Policy Uncertainty on Stock Volatility: Evidence from GARCH- MIDAS Approach. Physica A: Statistical Mechanics and its Applications, 570, Article ID: 125794. https://doi.org/10.1016/j.physa.2021.125794

- 13. Riza, D., Rangan, G., He, L., et al. (2023) A Note on Financial Vulnerability and Volatility in Emerging Stock Markets: Evidence from GARCH-MIDAS Models. Applied Economics Letters, 30, 37-42. https://doi.org/10.1080/13504851.2021.1971613

- 14. Anwar, A., Sharif, A., Fatima, S., Ahmad, P., Sinha, A., Khan, S.A.R. and Jermsittiparsert, K. (2021) The Asymmetric Effect of Public Private Partnership Investment on Transport CO2 Emission in China: Evidence from Quantile ARDL Approach. Journal of Cleaner Production, 288, Article ID: 125282. https://doi.org/10.1016/j.jclepro.2020.125282

- 15. Huynh, T.L.D., Burggraf, T. and Nasir, M.A. (2020) Financialisation of Natural Resources & Instability Caused by Risk Transfer in Commodity Markets. Resources Policy, 66, Article ID: 101620. https://doi.org/10.1016/j.resourpol.2020.101620

- 16. Jens, C.E. (2017) Political Uncertainty and Investment: Causal Evidence from US Gubernatorial Elections. Journal of Financial Economics, 124, 563-579. https://doi.org/10.1016/j.jfineco.2016.01.034

- 17. Oestreich, A.M. and Tsiakas, I. (2015) Carbon Emissions and Stock Returns: Evidence from the EU Emissions Trading Scheme. Journal of Banking & Finance, 58, 294-308. https://doi.org/10.1016/j.jbankfin.2015.05.005

- 18. Jin, J., Han, L., Wu, L., et al. (2020) The Hedging Effect of Green Bonds on Carbon Market Risk. International Review of Financial Analysis, 71, Article ID: 101509. https://doi.org/10.1016/j.irfa.2020.101509

NOTES

*通讯作者。