Finance

Vol.07 No.01(2017), Article ID:19652,15

pages

10.12677/FIN.2017.71007

The Empirical Research on Relationship between Ownership Structure and Operating Efficiency of Trust Company

—Based on StoNED Method

Tingting Wang1, Zhejing Huang2

1School of Finance, Central University of Finance and Economics, Beijing

2Department of HR, China Credit Trust Co., Ltd., Beijing

Received: Jan. 4th, 2017; accepted: Jan. 22nd, 2017; published: Jan. 25th, 2017

Copyright © 2017 by authors and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

ABSTRACT

Based on the principal-agent theory, this paper analyzes the influence of the ownership concentration and holding company on the operating efficiency of trust companies. StoNED method is used to construct the management efficiency measurement model. Based on a sample of the trust companies from 2011 to 2015, this paper finds that the ownership concentration of the trust companies is negatively correlated with the companies’ operating efficiency, and moderate degree of ownership concentration can improve the operating efficiency. At the same time, the degree of ownership concentration is positively correlated with related party transactions (RPT). Related party transactions can improve the operating efficiency of trust companies, but over-reliance on related party transactions will reduce the operating efficiency. The operating efficiency of trust companies controlled by financial institutions is higher than trust companies controlled by industrial groups and local government. Compared to local financial institutions, national financial institutions have a better influence on operating efficiency. The operating efficiency of the trust companies controlled by central industrial group is better than those controlled by local state- owned enterprises and private enterprises. Foreign equity participation has little promoting effect on the operating efficiency of trust companies.

Keywords:Trust Company, Ownership Structure, Management Efficiency, StoNED Method

信托公司股权结构对公司经营效率的影响

—基于StoNED方法的实证分析

王汀汀1,黄浙京2

1中央财经大学金融学院,北京

2中诚信托有限责任公司人力资源部,北京

收稿日期:2017年1月4日;录用日期:2017年1月22日;发布日期:2017年1月25日

摘 要

本文以委托代理理论为基础,从股权集中度和控股公司股权性质两方面入手分析股权结构对信托公司经营效率的影响。作者利用StoNED方法构造经营效率测度模型,基于2011~2015年信托公司的各项经营效率值以及股权结构变量的数据构造回归模型。研究发现,信托公司股权集中度与公司经营效率呈负相关,适度的股权集中度能够提高公司的经营效率。同时,股权集中度与关联交易呈正相关,适度的关联交易可以提高信托公司经营效率,但过度依赖关联交易会降低公司经营效率。从控股股东来看,金融机构控股的信托公司经营效率要高于产业集团及地方政府控股的信托公司。同时全国性金融机构控股的信托公司总体上经营效率要优于地方性金融机构控股的信托公司。中央产业集团控股的信托公司的经营效率要优于地方国企和民企控股的信托公司。外资参股对信托公司经营效率有一定的促进作用,但现阶段效果有限。

关键词 :信托公司,股权结构,经营效率,StoNED方法

1. 引言

在各金融产业中,信托是一种能够跨产业市场、资本市场以及货币市场的金融部门,它以其强大的金融功能为支撑,成为了我国金融体系的重要支柱之一,为促进我国经济发展以及金融体系的优化和完善发挥了极其重要的作用。2007年,在“旧一法两规”的基础上,中国银监会分别出台了《信托公司管理办法》、《信托公司集合资金信托计划管理办法》(即所谓的“新两规”)等文件,这些文件的出台为信托公司回归信托主业指明了方向。随后,我国信托业进入飞速发展时期。根据信托业协会公布的统计数据得知,到2016年上半年,我国注册在案的信托公司为68家,固有总资产金额高达4879.78亿元,相比2015年同期增幅将近17.25%;在行业实收资本方面,2016年上半年的实收资本金额为1821.3亿元,相比上年度同期增加了309.74亿元;在管理信托资产方面,截止2016年上半年,信托公司的管理信托资产总额为17.29万亿元,信托业已经成为我国金融理财市场一支不可忽视的力量。

伴随着信托业的发展,信托公司的股权结也在不断发生变化,大致经历了商业银行股权的剥离、证信分离、行政管理机构国资的退出、大型国企战略投资者的进入、外资参股,直到最近逐渐形成的金融集团入住阶段等,股权结构的多元化结构特征越发明显。

在这样的背景下,研究信托公司股权结构与其运行效率之间的内在关联就成为一个重要的课题。而目前信托相关研究对此关注较少,同时监管机构、第三方理财机构、信托科研机构以及其他社会组织对信托公司所采用的排名标准也不一致,无法有效体现信托公司的经营效率。

本论文在对比相关研究的基础上,选择StoNED方法度量经营绩效,并着重从股权集中度和控股股东性质两个方面探讨信托公司股权结构与其经营效率之间的关系,希望能够对信托公司的经营绩效做出更为客观的描述和排名,并对未来信托公司的治理结构优化提供借鉴。

2. 文献回顾

股份制改革与建设现代金融机构一直是金融研究中的热点话题,但针对信托公司的研究较少。本部分内容更多是关于商业银行的研究。

1) 股权集中度与经营效率的关系

和针对上市公司的诸多研究相似,很多研究都发现股权集中度与金融机构的经营绩效存在关联。但是由于样本、研究期间的差异,这些研究的结论并不相同。

李维安等(2004) [1] 选取了山东省和河南省的28家城市商业银行为样本,以净资产收益率、资产收益率为指标,考察其与股权结构关系,结果表明,集中型股权结构对银行绩效有积极影响。杨德勇等(2007) [2] 和赵政党(2008) [3] 的研究发现大股东持股比例与绩效表现出显著的正相关性,而多股制衡和股权分散则有利于遏制“一股独大”的问题。

祁玲(2010) [4] 利用2006年到2008年的58家基金公司为样本,以Sharp指数为绩效指标,发现前三大股东持股比例、第一大股东对基金的控制能力以及股东数量等因素都和样本公司的绩效呈现出明显的正相关性。同时,如果存在较大控股股东或股权集中度较高,基金公司更容易制定具有较高利益协作功能的激励机制,有利于提高投资回报率。

另一些研究则得出了相反的结论。田晔(2009) [5] 采用综合数据包络和SFA方法相结合的研究方法,针对证券公司的治理效率问题展开了深入分析,发现上市证券公司的治理效率远远高于非上市证券公司的治理效率,而股权过于集中的证券公司的治理效率明显低于股权结构分散的证券公司。谭兴民等(2010) [6] 研究了2006年到2009年间上市的11家股份制商业银行,结果表明大股东控股能力、股权集中度以及持股比例等因素与银行绩效呈现出负相关性。杨春蓉(2012) [7] 对信托公司的分析也发现股权集中程度、赫芬德尔指数等与治理效率之间存在明显的负相关关系。

高正平等(2010) [8] 认为股权结构与绩效之间是非线性相关,大股东间有效制衡状态下的股权集中度和银行绩效正相关。该研究发现当国有股占比不超过40%时,国有股比例与银行绩效存在显著的正相关性,而在国有股比例超过40%时,国有股比例与银行绩效呈现出显著的负相关性。

还有一些研究(郎咸平等,2003 [9] ;郭宏亮,2009 [10] ),认为股权结构对绩效没有显著影响。

2) 控股股东性质与经营效率的关系

很多研究发现控股股东性质与金融机构的经营效率存在较为显著的关系。

首先,国有控股金融企业经营效率相对较低。Grigorian等(2002) [11] 经过研究证实,国内银行在成本效率方面要远远低于外资银行,另外,国有控股性质的股份制商业银行的经营效率最低。杨大强等(2007) [12] 使用DEA法测算和比对四大国有银行和股份制银行在成本效率和利润效率,发现前者的效率虽然在一定程度上处于领先位置,但是股份制银行的效率增长速度更快。Lin等(2009) [13] 也指出,国有商业而银行在盈利能力和经营效率方面并不具备优势,且其不良资产率要远远高于其他银行。Baten等(2010) [14] 采用SFA估计法针对2000年到2007期间的多家国有银行、外资银行以及私有银行的利润率进行分析,发现国有银行的利润率处于最低水平,而股权越集中的银行其利润效率也越低。

其次,金融机构控股的金融公司经营效率较高。熊鹏(2008) [15] 利用随机边界生产模型比较分析我国2001~2006年金融机构控股股东背景的银行与非金融机构控股股东背景的银行的总要素生产力,并以盈利能力为指标分析其经营效率。研究表明:金融机构控股银行的总要素生产力增长率呈上升趋势,而非金融机构控股银行的总要素生产力大多为负增长;同时金融机构控股银行的盈利能力也明显优于非金融机构控股银行。唐建新等(2010) [16] 对银行的分析也得出了类似的结论。Sun等(2010) [17] 运用SFA方法对2006年到2008年间我国44家信托公司利润效率进行了深入地分析后发现,具有金融机构控股的信托公司的利润效率显著地高于地方政府控股的信托公司。

此外,引入境外战略投资人有利于提高金融企业经营效率。周岳(2013) [18] 从横向和纵向两个角度分析了引入外资对信托公司效率的影响,发现引入境外金融机构参股以及外资持股比例与信托公司经营效率正相关。李振明(2015) [19] 以我国46家上市金融企业作为样本数据,运用PVAR2模型对面板数据进行GMM估计,结果表明,境外战略投资者参股上市金融机构将提高企业的股权集中度,并能够优化董事会构成,提高经营效率。

现有的研究对股权结构与金融机构经营效率进行了深入全面的分析,但在对控股股东影响公司效率的机制方面涉及较少。在经营效率方面,大部分研究针对成本效率和利润效率展开,而忽略了技术效率和规模效率的研究。本文将在这两方面对前人的研究进行深化和扩充。

3. 样本和研究方法

1) 样本公司

自2004年起,银监会要求信托公司以年报形式向社会公开披露信息。通过各家信托公司的年报,可以准确看到行业发展的整体趋势以及创新业务的可能方向。考虑到2011年以前我信托公司数量变动较大,此外,2011~2015年,各家信托公司在数据披露的规范性和完备性方面都较之前有了长足的进步。因此,为了便于研究,同时考虑到数据的完整性及研究的时效性,本文选取2011~2015年这5年的年报数据作为非平衡面板数据进行实证研究及分析。

2) 经营效率度量方法的选择

经营效率是实证模型中的被解释变量。在相关研究中,测度经营效率的方法以DEA和SFA为主,而两种方法均有其各自的优劣势。DEA方法对假定函数的形式不做要求,使用受限条件较少,但是忽略了数据中其他随机噪音产生的影响。SFA充分利用了每个样本点的信息,能够适用于非平衡的面板数据,不易受到异常点的影响,具有较强的可比性与可靠性,但缺点是过于依赖函数形式。本文认为随机非参数数据包络方法(StoNED)1更适合于对我国金融机构效率的分析。StoNED方法忠实于DEA方法与SFA方法本身的概念和原理,将DEA的非参数边界以及SFA对效率残差项和噪音项的处理进行融合,通过对二者取长补短来提升整体的研究效率,得到了更加准确的研究结果。在实证中,该方法在微观金融和宏观金融研究中都得到了较为广泛的应用。周四军等(2012) [20] 运用StoNED方法与DEA方法对2007~2009年中国商业银行X效率进行了测度,实证表明StoNED方法测度商业银行X效率具有一定的优势;张华平(2016) [21] 运用StoNED方法对测算了2004~2013年我国31省市的金融投入产出效率,分析了全国各区域金融效率逐年变化水平。

衡量信托公司经营效率还要解决的一个关键问题是如何确定生产函数里面的投入与产出,及其对应的价格。信托公司与普通银行不同,它将信托资产与固有业务(自营业务)资产进行分别核算,分别设立资产负债表与损益表。由于上述特殊的产权安排,为信托公司的投入产出要素的选取带来一定的困难。本文结合生产法与中介法,把人力、资本金、营业费用当成投入的因素;依照信托企业获益的源头,把信托业务收入、固有业务收入和贷款类收入作为产出。

为了对经营效率有更全面的认识,我们进一步将经营效率细分为成本效率、标准利润效率、规模效率及纯技术效率等四个方面。成本效率(Cost Efficiency, CE)是个相对效率,它是指公司在保持成本一定的条件下,获得产出最大的能力。CE可以反映在投入和和产出相同的情况下,一家公司的真实成本接近有效边界的程度。标准利润效率(Standard Profit Efficiency, SPE)的定义是:假定要素与产品市场是完全竞争市场,企业的投入要素价格和销售价格一定的情况下,其实际利润接近最大潜在利润的程度。CE和SPE用于衡量被观测信托公司相较行业内利润最大化或成本最小化的标的公司的差距程度,即表明信托公司基于特定成本、利润的背景之下,和相应的最有效边界中的前沿公司的偏离范畴。

规模效率(Scale Efficiency, SE)定义为:企业等比率增加生产要素的时候,产出增加价值相对于投入增加价值的情况,SE越高,表明企业规模效应越强。纯技术效率(Pure Technical Efficiency, PTE)反映的是在最优规模所对应之投入要素情况下的生产效率,体现了公司获得最大产出量的水平。

3) 股权结构的变量选择

股权结构是本文实证模型中的解释变量。本文选择赫芬达尔—赫希曼指数(Herfindahl-Hirschman Index, HHI)和Z指数作为衡量股权集中度的指标。

HHI指数表示持股前 位大股东持股比例的平方和,公式如下:

位大股东持股比例的平方和,公式如下:

HHI数值越大,体现了股权集中的程度越高。本文主要考察HHI3,即前三大股东持股比例的平方和,这也符合监管层对信托公司股东信息披露的要求和关注点。

Z指数公式如下:

Z值越大,表明第一大股东在控制管理公司方面的强烈优势,比较好地反映了第一大股东对公司的控制力强弱。

在控股股东性质方面,基于68家信托公司控股背景,将其划分为金融机构、产业集团公司、地方政府,并将控股股东设为虚拟变量,定义如下:

控股股东为金融机构(FG)时, ;反之,

;反之, ;

;

控股股东为产业集团(IG)时, ;反之,

;反之, ;

;

控股股东为地方政府(LG)时, ;反之,

;反之, ;

;

同时,为了研究引入境外金融机构(FFI)参股的信托公司的经营效率,则有境外金融机构(FFI)参股时, ;反之,

;反之, 。

。

4) 回归模型

本文构造如下多元回归模型,考察股权结构对经营绩效的影响。

另外,用关联交易额占信托公司固有资产的比值RTR作为被解释变量,同样以HHI3和Z指数作为解释变量,考察股权集中度对于关联交易的回归模型如下:

4. 实证研究

1) 信托公司成本效率、标准利润效率的实证结果

通过模型计算得出成本效率CE、标准效率SPE、规模效率SE和纯技术效率PTE。由于篇幅所限,本文仅给出CE、SPE、SE和PTE按照2015年计算结果降序得出的排名前10位信托公司,见表1、表2、表3和表5。

公司经营目标通常是以最小的投入换取最大的产出,因此成本效率与利润效率更能体现一个公司的经营实力。图1给出了2011~2015年信托公司成本效率CE和标准利润效率SPE的变化趋势。从图中可以看出,标准利润效率的变化幅度较成本效率更大,说明标准利润效率与成本效率的相关性并不强。横向比较2011~2015年信托公司标准利润效率SPE的变化,2013~2014年,在经济下行和竞争加剧的双重挑战下,信托业的核心业务数据信息产生结构性的变化与调整,同时不断拓展信托资产规模,信托业面临严峻的挑战,增长幅度逐渐趋于平缓,存在业绩下降的风险。其本质原因是:第一,弱经济周期与激烈的市场竞争增加了对传统融资信托业务的冲击效应;第二,银监会颁布《关于信托公司风险监管的指导意见》,信托业进入发展转型期,旧增长模式的缩减速度不匹配新增长模式的成长速度;也就是说新业务的发展是一个长期系统的过程。因此自2012年以来,信托公司利润效率发生显著下滑,2015年略有回升,止住了下跌

Table 1. Top ten trust companies by CE scores (2015)

表1. 信托公司按照2015年CE结果排名表(前十)

Table 2. Top ten trust companies by SPE scores (2015)

表2. 信托公司按照2015年SPE结果排名表(前十)

Figure 1. Average CE score and SPE score of trust companies (2011-2015)

图1. 2011~2015年信托公司CE平均值、SPE平均值变化趋势图

数据来源:百瑞信托《信托研究与年报分析2016》

数据来源:百瑞信托《信托研究与年报分析2016》

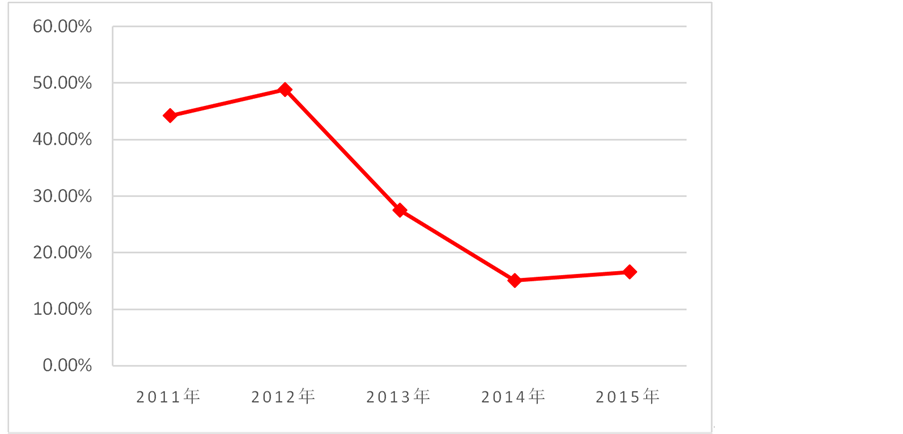

Figure 2. Average net income growth rate of trust companies (2011-2015)

图2. 2011~2015年信托公司净利润增长率变化趋势图

的势头。本文的实证的结果印证了这一变化,与图2显示的2011~2015年净利润增长率变化情况一致。

2) 信托公司规模效率、纯技术效率的实证结果

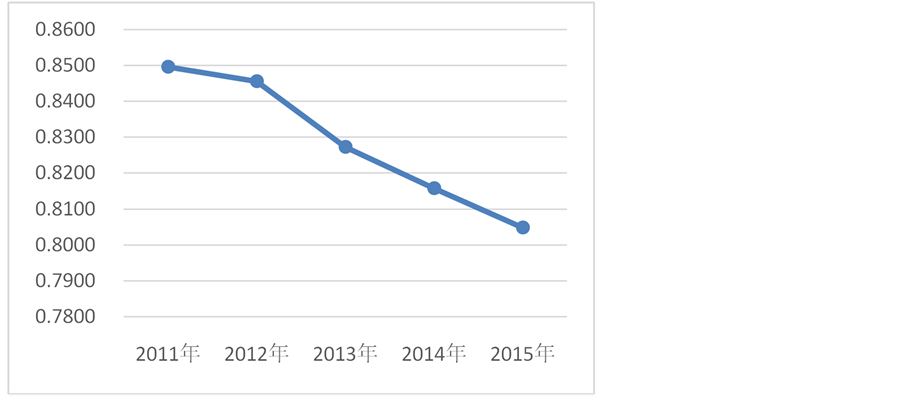

表3给出了68家信托公司根据2015年SE值排名的结果,同时对比表4给出的结果,排名差别不大。对比SE均值变化趋势(图3)与信托行业资产规模增长率趋势(图4),可以发现信托公司规模效应在递减。这主要是由于在宏观经济形势严峻的当下,我国信托业发展深度不足,主营业务盈利模式乏力的问题进一步显现,在信托业相关政策法规制度支持和效率方面与英国、美国、日本等信托业发达国家相比仍有差距。泛资管时代下,信托业面临着激烈的竞争,原有的制度红利消失,随着利率市场化改革的深化,

Table 3. Top ten trust companies by SE scores (2015)

表3. 信托公司按照2015年SE结果排名表(前十)

Table 4. Top ten trust companies by assets (2015)

表4. 2015年度信托公司信托资产规模排名

数据来源:百瑞信托《信托研究与年报分析2016》。

传统的融资类信托业务冲击显著,然而转型期的创新业务模式尚不足以支撑整个行业的规模增长。

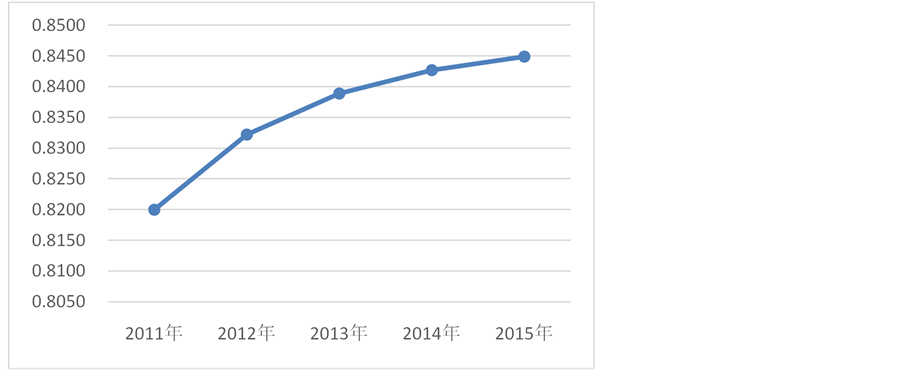

纯技术效率PTE反映了一个企业的经营管理能力及人力、技术的投入效用。中信信托在这方面表现出明显的优势,2011、2012、2014和2015年均排名行业第一。

表5给出了2015年PTE结果排名,图5显示了信托公司PTE均值变化趋势,总体纯技术效率变化平缓,略向上扬,说明为了适应经济“新常态”,各家信托公司都逐渐注重优化人力资源结构、加大产品技术创新。以排名第一的中信信托为例,在当前行业转型期,中信信托进行了全面的创新探索,落地项目涵盖多个转型领域,包括PPP项目、双SPV资产证券化产品、新三板集合资金信托、互联网影院众筹信托、保险金信托和钻石消费信托等。该公司提出深挖房地产以外行业需求,深入资本市场,发行了公司介入新三板的第一单业务,完全自主研发完成了TOS交易运营服务平台,并实际用于股票及场内债权的交易。上述实例说明,在宏观经济下行期,信托公司只有通过转变经营思路,加大技术革新与人力资本的投入,认真分析适合自身的转型需求,增强抵御外部经济环境恶化的能力,从而促进绩效的提升。

Table 5. Top ten trust companies by PTE scores (2015)

表5. 信托公司按照2015年PTE结果排名表(前十)

Figure 3. Average SE score of trust companies (2011-2015)

图3. 2011~2015年信托公司SE平均值变化趋势图

数据来源:百瑞信托《信托研究与年报分析2016》

数据来源:百瑞信托《信托研究与年报分析2016》

Figure 4. Asset growth rate of trust companies (2011-2015)

图4. 2011~2015年信托行业资产规模增长率变化趋势图

Figure 5. Average SPE score of trust companies (2011-2015)

图5. 2011~2015年信托公司SPE平均值变化趋势图

3) 股权结构对经营绩效的影响

首先,回归结果显示,股权集中度与公司经营绩效存在较为显著的相关性。由表6可知,HHI3指数与Z指数均通过了CE、SPE、SE的显著性检验,Z指数还通过了PTE的显著性检验。HHI3在上述模型中的回归系数为负数,说明股权集中程度与经营效率呈负相关,股权越集中,股东之间的持股差异较大,则信托公司非效率的现象更为明显。Z指数的回归系数为正数,说明相对集中的股权可以发挥大股东对公司的激励与监督机制,同时可以利用大股东的资源在信托公司展业经营、扩大规模、产品研发及金融创新提供极大的支持,减少信息不对称问题。

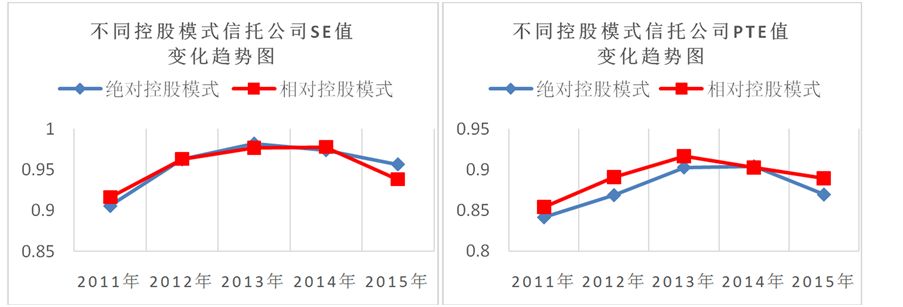

我们按照大股东持股比例将信托公司分为绝对控股与相对控股两类,大股东持股比例在50%及以上的为绝对控股(共47家),持股比例在20%~50%之间的为相对控股(共21家)。两类公司经营效率的对比情况如图6所示。

如图所示,相对控股模式的信托公司CE值略占优势,而SPE值优势明显,说明相对控股模式的公司经营效率要高于绝对控股模式的信托公司。两种控股模式的信托公司在SE值上区别不明显,说明二者对公司规模经济的促进作用相当。但相对控股模式在PTE值方面略占优势,说明合理的股权集中度更有利于公司进行促进技术创新,发挥金融创新作用。上述结果从侧面印证了回归系数的分析结果。因此,股东多元化、股权适度分散化,并适当加强控股股东的控制能够提高信托公司经营效率。

信托公司股权集中与关联交易之间的回归结果如表7所示。HHI3与Z指数均通过了显著性水平检验,且回归系数均为正。说明股权集中度越高及第一大股东的控制力越强,则信托公司越容易发生关联交易。

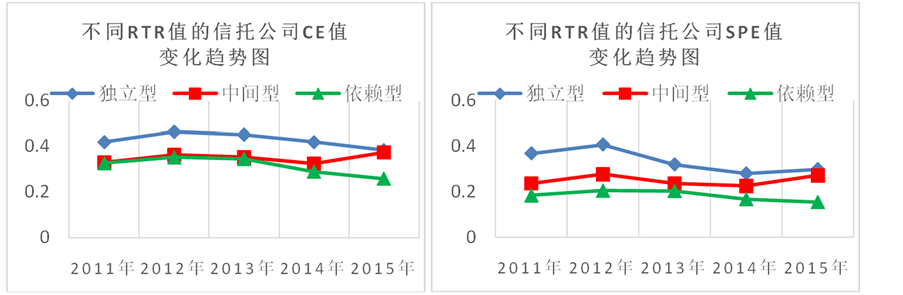

我们进一步按照关联交易的程度将样本公司分为三类。根据关联交易额占信托资产的比率RTR,将信托公司分为独立型、中间型和依赖型。RTR在5%及以下的为独立型,共26家;RTR在5%到20%之间为中间型,共33家;RTR大于20%为依赖型,共9家。三种类型的经营效率对比如图7所示。

随着对股东关联依赖的减少CE值和SPE值都逐渐升高,而依赖型的信托公司的经营效率最低。体现了如过度地对股东项目加以依赖,将致使信托公司缺乏创新动力,不利于内部人才激励与发展,因而经营效率较低。三者在SE值上的区别不是很明显,依赖型信托公司略占优势,说明关联交易对规模经济的形成有一定的促进作用。而在PTE方面,独立型和中间型信托公司优势逐渐显现,说明信托公司依靠自己的实力开拓业务,更有利于公司长远发展。但在目前经济下行压力较大,整个行业面临转型的宏观背景下,单依靠自身能力和资源也使经营效率受到一定影响。反观中间型信托公司,既能主动开拓市场

Table 6. Regression coefficients

表6. 变量回归系数表

注:***表示在1%水平上的统计显著;**表示在5%水平上的统计显著;*表示在10%水平上的统计显著。

Table 7. Regression coefficients of RTR on shareholding concentration

表7. 股权集中度与关联交易回归系数表

注:***表示在1%水平上的统计显著;**表示在5%水平上的统计显著;*表示在10%水平上的统计显著。

Figure 6. Management efficiency of trust companies of different controlling pattern (2011-2015)

图6. 2011~2015年不同控股模式信托公司经营效率值变化趋势图

Figure 7. Management efficiency of trust companies of different RTR level (2011-2015)

图7. 2011~2015年不同RTR值的信托公司经营效率值变化趋势图

又充分利用股东资源,在行业转型期的2014和2015年,其经营效率反而开始逐渐逼近独立型信托公司,说明关联交易控制在合理范围内,有利于经营效率的提高。

在控股股东性质方面,回归结果显示,金融机构虚拟变量(FG)和产业集团虚拟变量(IG)均通过了经营效率模型的显著性检验,地方政府LG仅通过了CE与SPE的显著性检验。金融机构和产业集团股东控股的信托公司在CE、SPE、SE、PTE方面表现更好;地方政府控股的信托公司CE、SPE效率较低。FG的回归系数大于IG,说明金融机构控股的信托公司的经营效率高于产业集团控股的经营效率。

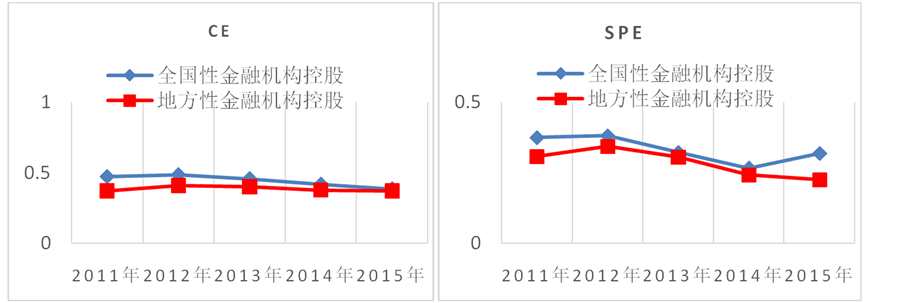

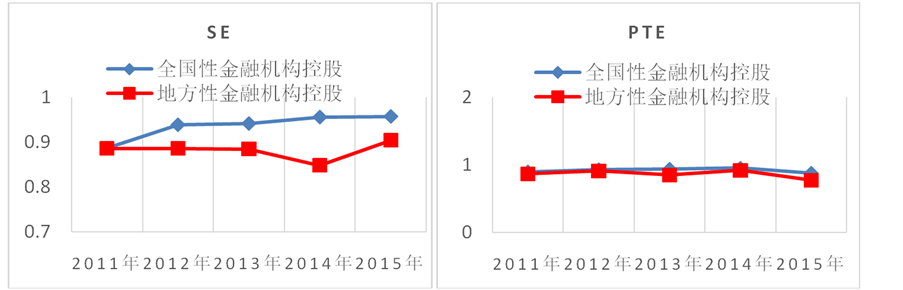

进一步将金融机构分为全国性金融机构和地方性金融机构,对比两类金融机构控股的信托公司经营效率,得到如图8所示的结果。从图中可见,全国性金融机构控股的信托公司总体上效率要优于地方性金融机构控股的信托公司。具体而言,从CE值和SPE值来看,全国性金融机构控股的信托公司与地方性金融机构控股的信托公司差异不明显,但从SE值、SPE值来看,全国性金融机构控股的信托公司平均值更为接近1,说明该类信托公司依托股东的强大的背景在展业经营、产品创新、人才吸引、规模经济、资源配置方面目前仍存在较大的优势,地方性金融机构控股的信托公司在上述方面仍然存在一定差距。

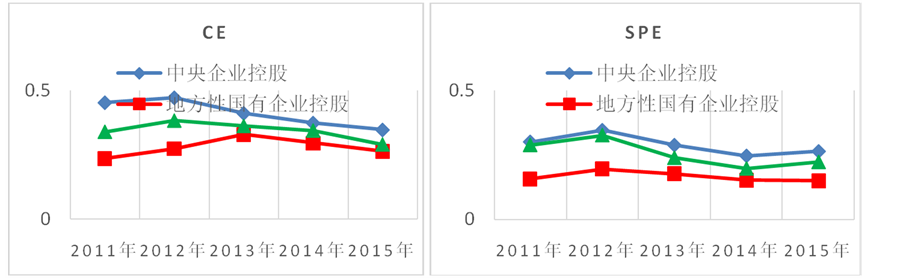

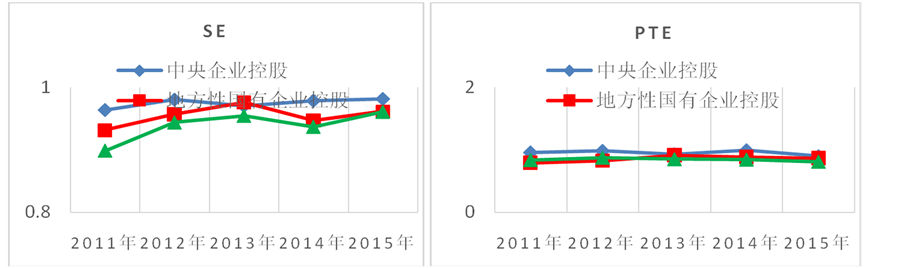

同样,产业集团控股类信托公司的股东可分为中央企业控股、地方国有企业控股及民营企业控股,其经营效率实证结果对比如图9所示。从CE值和SPE值来考察,上述三种类型的产业集团控股信托公司区别较为明显。中央企业控股的信托公司经营效率最佳,而民企控股的信托公司经营效率次之,但要优于地方国企控股的信托公司。这一结果充分说明大型央企产业集团控股的信托公司能够依靠股东强大的资源获取较好的利润,央企控股的信托公司合理有效地划分与定位各业务的环节,节约成本、优化成本标准,实现成本管理流程的细节化与精细化,重点管理控制主要成本的支出,所以CE值较高。民营信托公司在行业转型期依托自身比较灵活的优势和打法,善于抓住市场机会,发展迅速并取得了不错的业绩,其效率值高于地方国企。从SE值、PTE值来考察,三种类型产业集团控股的信托公司区别不明显,

Figure 8. Management efficiency of trust companies controlled by different financial institution (2011-2015)

图8. 2011~2015年不同类型金融机构控股信托公司经营效率值变化趋势图

Figure 9. Management efficiency of trust companies controlled by different industrial group (2011-2015)

图9. 2011~2015年不同类型产业集团控股信托公司经营效率值变化趋势图

央企控股类信托公司仅在规模效率上率占优势,说明央企类控股的信托公司较易形成规模经济;而在产品创新、人才吸引及资源配置等方面三种类型产业集团控股的信托公司的效率差距不大。

5. 结论和后续研究方向

1) 主要结论

本文利用StoNED方法构造成本效率、标准利润效率、规模效率和纯技术效率测度模型,对2011~2015期间68家信托公司的经营效率进行分析,考察股权结构对经营效率的影响。我们的研究发现:1) 信托公司股权集中度与公司经营效率呈负相关关系,适度的股权集中度能够提高公司的经营效率;2) 信托公司股权集中度与关联交易呈正相关关系,过度依赖关联交易会阻碍对公司经营效率的提高;3) 金融机构控股的信托公司的经营效率比产业集团与政府控股的信托公司的效率要高,外资参股对信托公司经营效率有一定的促进作用,但现阶段效果有限。

2) 政策建议

我国信托公司的股权结构有历史特殊性,目前,绝对控股模式仍占主导地位。在这种情况下,股权结构多元化的加强有利于提高信托公司的效率。改变股东“一股独大”的局面,不仅能够缓解大股东对小股东利益的损害以及代理人与股东利益之间的冲突,而且还可以根据行业、地域等方面的优势,利用不同类型的股东来降低股东市场化程度以及因认识不同所造成的信托公司的分化,从而提高信托公司的经营效率。

从控股股东角度来看,控股股东应进一步明确信托公司在投融资中的定位,努力培育信托公司核心业务,减少过度依赖股东的现象,将关联交易控制在良性的范围内,形成真正意义上的资源共享、业务协同和有效协调的金融平台,实现控股股东与信托公司经营效率“双赢”的局面。

3) 后续研究方向

在后续研究中,我们还将继续扩充样本,对信托公司经营效率进行持续动态跟踪,并对关联交易进行深入考察。本文仅讨论了信托公司股权集中度与关联交易的关系,下一步可以区分不同控股股东性质对关联交易的影响,识别不同股东背景下关联交易的特点及对经营效率的影响。其次,股权结构只是公司治理的一个方面,其他公司治理的因素,如高管激励方案、独立董事人数、监事会的有效性也会影响信托公司的经营效率,未来还应该把这些因素纳入到分析框架中来。此外,本文在设计基于StoNED方法的经营效率测度模型时没有考虑资本充足率等风险因素,如何在考虑经营风险的基础上设计更优化的绩效度量模型,也是本文后续研究的重要方向。

文章引用

王汀汀,黄浙京. 信托公司股权结构对公司经营效率的影响—基于StoNED方法的实证分析

The Empirical Research on Relationship between Ownership Structure and Operating Efficiency of Trust Company —Based on StoNED Method[J]. 金融, 2017, 07(01): 52-66. http://dx.doi.org/10.12677/FIN.2017.71007

参考文献 (References)

- 1. 李维安, 曹廷求. 股权结构、治理机制与城市银行绩效——来自山东、河南两省的调查证据[J]. 经济研究, 2004(12): 4-15.

- 2. 杨德勇, 曹永霞. 中国上市银行股权结构与绩效的实证研究[J]. 金融研究, 2007(5): 87-97.

- 3. 赵政党. 中国商业银行技术效率与股权结构之间关系的实证[J]. 求索, 2008(12): 24-25.

- 4. 祁玲. 我国基金管理公司股权结构与基金业绩的关系研究[D]: [硕士学位论文]. 南京: 南京财经大学, 2010.

- 5. 田晔. 我国证券公司治理结构与X-效率研究[D]: [博士学位论文]. 广州: 暨南大学, 2009.

- 6. 谭兴民, 宋增基, 杨天赋. 中国上市银行股权结构与经营绩效的实证分析[J]. 金融研究, 2010(11): 144-154.

- 7. 杨春蓉. 信托公司股权结构与其效率关系的实证研究[D]: [硕士学位论文]. 成都: 西南财经大学, 2012.

- 8. 高正平, 李仪简. 我国商业银行股权结构对银行绩效影响的实证分析——基于国家持股与银行绩效非线性关系的视角[J]. 中央财经大学学报, 2010(4):18-23.

- 9. 郎咸平, 苏伟文. 银行改革: 产权无关论. 新财富, 2003.

- 10. 郭宏亮. 我国信托公司股权结构对绩效影响的实证分析[D]: [硕士学位论文]. 杭州: 浙江大学, 2009.

- 11. Grigorian, D. and Manole, V. (2002) Determinants of Commercial Bank Performance in Transition—An Application of Data Envelopment Analysis. No. 2850, Policy Research Working Paper Series from The World Bank, Washington DC.

- 12. 杨大强, 张爱武. 1996-2005年中国商业银行的效率评价——基于成本效率和利润效率的实证分析[J]. 金融研究, 2007(12): 102-112.

- 13. Lin, X. and Zhang, Y. (2009) Bank Ownership Reform and Bank Performance in China. Journal of Banking & Fi- nance, 33, 20-29. https://doi.org/10.1016/j.jbankfin.2006.11.022

- 14. Baten, M.A. and Kamil, A.A. (2010) E-Banking of Economical Prospects in Bangladesh. Journal of Internet Banking & Commerce, 15, 1-10.

- 15. 熊鹏. 金融控股公司背景银行的经营绩效研究[D]: [博士后论文]. 财会通讯, 2008, 1(135): 51-58.

- 16. 唐建新, 杨乐, 黄琼. 我国金融控股银行与非金融控股银行经营绩效比较研究[J]. 财经论从, 2010, 2(6): 73-76.

- 17. Sun, J., Wang, H.L., Bai, B. and Tan, J.G. (2010) Efficiency Evaluation of Chinese Trust Industry Based on SFA. IEEE the 17th International Conference on Industrial Engineering and Engineering Management, Xiamen, 29-31 October 2010, 79-82.

- 18. 周岳. 外资引入对我国信托公司效率的影响研究[D]: [硕士学位论文]. 西安: 西北大学, 2013.

- 19. 李振明. 外资参股对上市金融企业内部治理结构影响研究[D]: [硕士学位论文]. 广州: 广东财经大学, 2015.

- 20. 周四军, 王欣, 胡瑞. 中国商业银行X效率测度——StoNED方法与超效率DEA方法的比较研究[J]. 统计与信息论坛, 2012, 27(4): 3-9.

- 21. 张华平. 基于StoNED方法区域金融效率的测算[J]. 统计与决策, 2016(14): 145-148.

NOTES

1由于篇幅限制,本文略去了对该方法的详细介绍。