Finance

Vol.07 No.03(2017), Article ID:21526,15

pages

10.12677/FIN.2017.73019

A Modeling and Empirical Test of China Interest Rate Corridor

Yifang Chu1, Rongfang Chen2

1School of Economics, Nankai University, Tianjin

2Department of International Business, Nankai University, Tianjin

Received: Jul. 12th, 2017; accepted: Jul. 24th, 2017; published: Jul. 27th, 2017

ABSTRACT

We try to construct China Interest Rate Corridor by selecting the rates of REPO as a representative of China money market rates, and capped by SLF (Standing Lending Facility) rates, unfortunately only 2 (overnight and 7-days) of the 5 rates (plus: 1 month, 3 months, 6 months) have been effectively channeled by the respective corridors. But interestingly, all the 5 rates successfully passed the empirical test under Taylor’s Rule. It demonstrates that, under Taylor’s Rule, the REPO rates are to a greater degree predictable. So, it is reasonable to choose some REPO rate/rates as the target rate/rates of interest rate corridors, and it is also probable to further establish corridor cap by modeling, and put them into practice thereafter.

Keywords:Interest Rate Corridor, Rates of REPO, Taylor Rule

构建中国利率走廊的实证分析

楚义芳1,陈蓉芳2

1南开大学经济学院,天津

2南开大学国际商务系,天津

收稿日期:2017年7月12日;录用日期:2017年7月24日;发布日期:2017年7月27日

摘 要

选择银行间质押式回购利率为货币市场代表性利率,以常备借贷便利为走廊上限做中国利率走廊模拟,结果表明,目前只有隔夜和7天品种的利率走廊效果明显。借助泰勒规则,对隔夜、7天、1个月、3个月、6个月五个期限品种的银行间质押式回购利率进行检验,结果显示,五种期限品种的质押式回购利率都满足泰勒规则。这说明,以质押式回购利率为标志的中国货币市场利率具有较高程度的可预估性;质押式回购利率可以作为中国利率走廊的目标利率;经过进一步持续的跟踪、模拟,可以形成中国利率走廊上限模型,并将之付诸市场实践。

关键词 :利率走廊,回购利率,泰勒规则

Copyright © 2017 by authors and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

1. 引言

20世纪90年代以来,经济学家和许多国家的中央银行注意到,通过调控货币供应量来缓解经济短期波动的有效性越来越低,因而逐渐转向将价格稳定确立为货币政策主要的目标,货币政策逐渐由数量型调控为主转向价格型调控为主。在这一时期,许多发达国家通过采用利率走廊机制,货币政策的中介目标实现了从货币供应量向利率的转变。1985年,德国率先采用利率走廊机制来调控市场利率,之后,欧洲央行、加拿大、新西兰、澳大利亚也开始借鉴和运用这一机制。这些国家成功的经验给各国以启示,构建利率走廊的做法受到越来越多国家中央银行的重视。

在中国,随着利率市场化和汇率形成机制改革的深入推进,货币市场上短期利率的波动日益剧烈,从实践来看,央行单一的公开市场操作似乎难以达到稳定短期市场利率的要求;而短期利率的过度剧烈波动,对于形成市场普遍认可的利率曲线是不利的,这进而影响到全社会认可的基准利率体系的形成和使用。有鉴于此,中国吸收国际经验,引入利率走廊,促使短期市场利率相对地稳定下来,这对于逐渐形成以市场为基础、简洁有效的利率体系,防范金融风险有着重要的意义。

在货币政策的执行操作中,利率走廊的原理是:央行向商业银行提供一个存款便利和一个贷款便利,并通过适当的以市场为基础的操作,将货币市场的利率引导控制在央行的目标利率附近。目前,关于利率走廊的研究主要在三个方面:一是侧重分析商业银行准备金与利率走廊机制的关系,二是研究利率走廊机制与公开市场操作的内在联系,三是探索解决利率走廊实际操作的相关问题。

中国国内的有关研究中,关于利率走廊在中国的具体操作与适用性占很大比例 [1] [2] [3] [4] [5] 。贾德奎、胡海鸥(2004)较早注意到西方国家利率政策方式的转变,提出中国有必要设置利率走廊来影响商业银行的储备,引导市场利率向目标利率靠近 [6] 。方先明(2015)从商业银行利润最大化的角度,研究了利率走廊的运行条件和机制,认为:完善的制度安排、商业银行的市场主体地位、充分竞争的市场、高效的实时清算系统等,是利率走廊系统发挥作用的基础条件。巴曙松、尚航飞(2015)研究了本轮金融危机前后各国利率走廊机制的发展 [7] 。

在吸收主要国家利率走廊实践经验的基础上,我们试图从中国的政策利率和货币市场利率出发,模拟出中国的利率走廊,并且运用泰勒规则构建OLS和GMM模型,对利率走廊的区间和目标利率进行实证分析,从而为中国构建利率走廊提供参考。

2. 中国货币市场利率的波动和调节工具

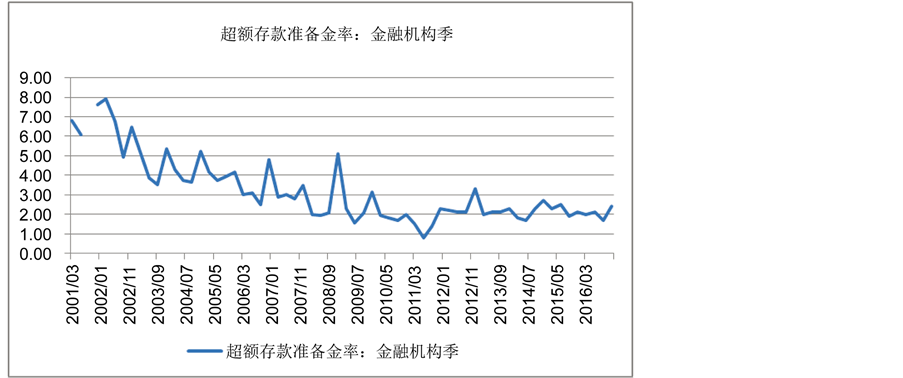

进入新世纪以来,中国货币市场利率经历了从比较平稳到波动剧烈的演变。大体上,从1999年到2008年发生全球性金融危机之前,货币市场利率一直处于比较平稳的状态(参见图1)。从2011年开始,短期利率开始出现频繁的剧烈波动,钱荒不断,市场流动性常会出现紧张,导致利率飙升。究其原因,是在利率市场化背景下,金融机构超额存款准备金率发生了趋势性的变动(图2)。从2001年到2007年,各金融机构进行信贷扩张,超额存款准备金率从8%快速降到了3%,2008年金融危机开始时,金融机构的超额存款准备金率已降低至2%。此后,从2010年到2015年,超额存款准备金率基本维持在2%附近。金融机构将绝大部分资金贷放出去,自有准备金不足,市场流动性自然处于紧张状态。在这个时期,央行的价格型调控工具主要为存贷款基准利率,数量型调控工具主要为公开市场操作。央行调节市场流动性的数量型工具比较少,且对已有工具的运用的频率也不高,公开市场操作的频率为约每周操作一次。

数据来源:wind

数据来源:wind

Figure 1. Rates of REPO in China interbank market

图1. 银行间质押式回购利率走势

数据来源:wind

数据来源:wind

Figure 2. Ratio of aggregate excessive reserve of China depository institutions

图2. 金融机构超额存款准备金率

2013年初,央行在公开市场操作之外,创立短期流动性调节工具(Short-term Liquidity Operations, SLO),期限为1~7天;和常备借贷便利(Standing Lending Facility, SLF),期限为1~3个月。后来,又将SLO归并到SLF,常备借贷便利常规品种改为隔夜、7天、1个月三个期限,央行并按月公布常备借贷便利的开展情况。2013年6月和12月,市场两次出现钱荒,央行使用了常备借贷便利这一手段来调节市场的流动性。2014年9月,央行又新设了中期借贷便利(Medium-term Lending Facility, MLF)工具,期限为3~6个月,不久又根据市场需求,增加了1年期品种。与此同时,利率市场化向纵深推进:2013年7月,央行宣布取消贷款利率的下限;2015年10月,央行放开了存款利率的上限。

2015年11月,中国人民银行提出,探索以常备借贷便利来发挥利率走廊上限的作用。央行在2016年第一季度的货币政策执行报告中,明确提出建立公开市场每日操作常态化机制,稳定市场预期,提高央行释放利率信号的强度。同时,也从2016年1月开始,将仅在2013年钱荒中短暂使用过的常备借贷便利工具,运用作为常规操作工具。这样,央行在2013年初到2016年初三年的时间内,就进一步完善形成了货币市场调节的组合工具:公开市场操作(初期以短期流动性调节工具作为补充),常备借贷便利,中期借贷便利。通过运用这些工具,央行的短期政策利率操作逐渐呈现出以下特征:1) 期限缩短,隔夜、7天和1个月的交易操作居多;2) 操作频繁,建立了公开市场每日操作的常态化机制并公布操作结果;3) 释放了公开市场操作的压力,由单一的公开市场操作,转向公开市场操作+常备借贷便利 + 中期借贷便利,多种工具组合使用,以市场为基础,协同调节货币市场的流动性。

目前,在央行运用组合化工具的调节下,中国的利率走廊机制已现端倪:

l 常备借贷便利利率充当利率走廊的上限;

l 首先力图通过每日常态化的公开市场操作,将市场利率稳定在目标利率附近;

l 当市场流动性生变时,启动SLF或SLF + MLF,熨平市场短期利率波动;并以市场为基础,调整目标利率和利率走廊的上限。

3. 利率走廊模拟

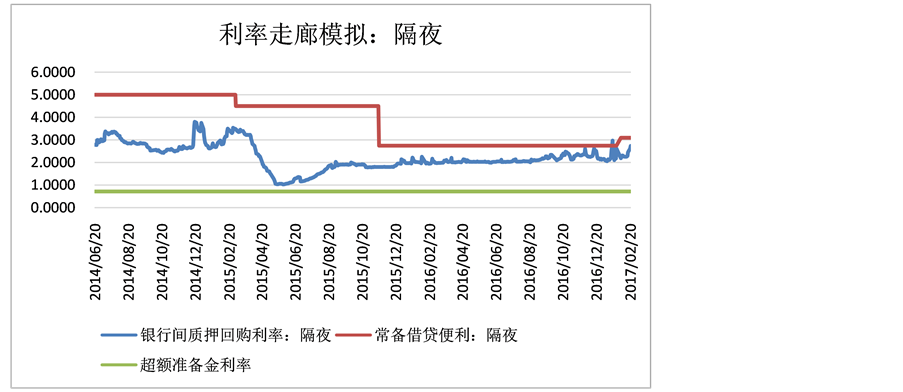

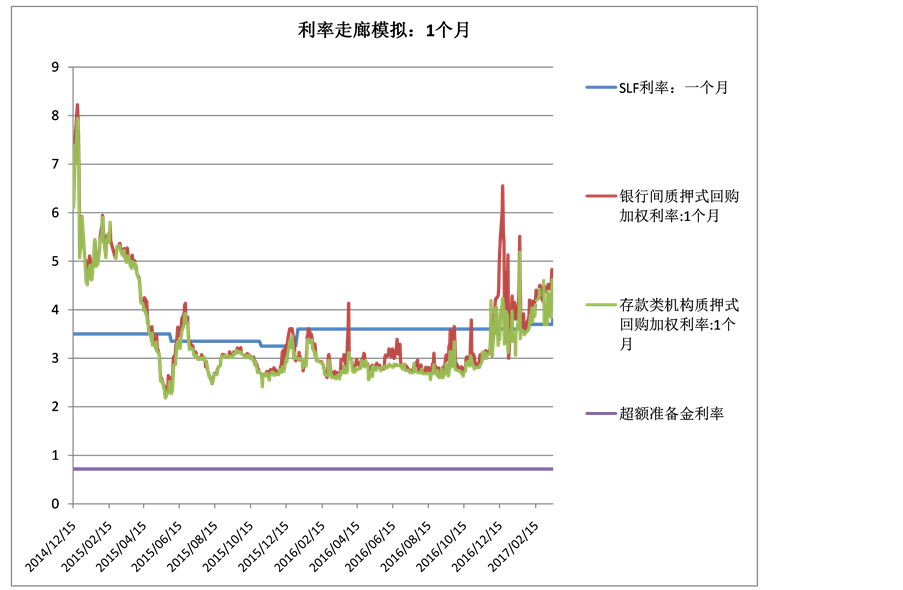

国际经验显示,在构建利率走廊的初期,在仅有走廊上限没有走廊下限的情况下,利率走廊也能发挥作用。大多数设置了利率走廊下限的国家,一般是以超额准备金利率为下限,因此,本文也先选定超额准备金利率为中国利率走廊的下限。央行业已提出,探索常备借贷便利作为利率走廊上限的作用,由此可见,常备借贷便利最有可能成为中国利率走廊的上限。此外,虽然Shibor和银行间质押式回购利率都是中国的基准利率,但基于短端回购利率的交易量远远大于基于短端Shibor的交易量,故目前看来,银行间质押回购利率也可以考虑作为中国利率走廊的目标利率。央行在2016年第三季度政策报告中指出,存款类机构7天质押式回购利率(DR007)能够更好地反应银行体系流动性松紧状况,对于培养市场基准利率有积极的作用。由于常备借贷便利目前操作的对象仅为存款类金融机构,因此本文在做利率走廊模拟时,同时考虑常备借贷便利、银行间质押回购利率两种利率。

如图3所示,在2015年11月20日,央行将隔夜、7天的常备借贷便利利率分别调整为2.75%、3.25%,缩窄了利率走廊的区间。在这之后,常备借贷便利才真正发挥了利率走廊上限的作用。因此,我们以2015年11月20日为界,选取2015年11月20日到2017年2月底的数据,计算出短期回购利率的变异系数,与2015年11月20日之前期限的市场利率作对比,来考察中国的利率走廊是否发挥出了调节短期利率波动的作用。以2015年11月20日为界,隔夜品种利率的变异系数由0.325降为0.088,7天品种利率的变异系数由0.296降为0.115。2016年1月引入1个月期限的常备借贷便利后,期限为1个月的利率的变异系数由0.312降为0.202。由此可见,利率走廊在稳定短期市场利率波动方面,发挥了显著的作用。目前,常备借贷便利共有隔夜、7天和1个月三种品种,我们将对这三个期限一一进行利率走廊模拟,以观察

数据来源:wind

数据来源:wind

Figure 3. China interest rate corridor: overnight

图3. 中国的利率走廊:隔夜

哪一个品种的走廊效果更佳。2016年1月之前,中期借贷便利中有期限为1个月的品种,1月份央行新增1个月的常备借贷便利之后,中期借贷便利事实上只剩下3个月、6个月和1年三种期限,央行在常备借贷便利和中期借贷便利之间做了一个期限品种的调整。因此,在模拟期限为1个月品种的利率走廊时,前期它属于中期借贷便利的品种,后期它改属于常备借贷便利。

从图(如图3~7)中可以看到,从2014年年底直到2016年年末,隔夜品种和7天品种的利率走廊相对比较稳定,少有市场利率突破上限的时候。2017年1月底,隔夜、7天、1个月三种期限的银行间质押式回购利率接连突破SLF利率形成的利率走廊上限,但同时存款类金融机构的质押回购利率并未突破上限。2017年2月3日,央行立即做出反应,将隔夜、7天、1个月的利率分别调整为3.1%、3.35%、3.7%。

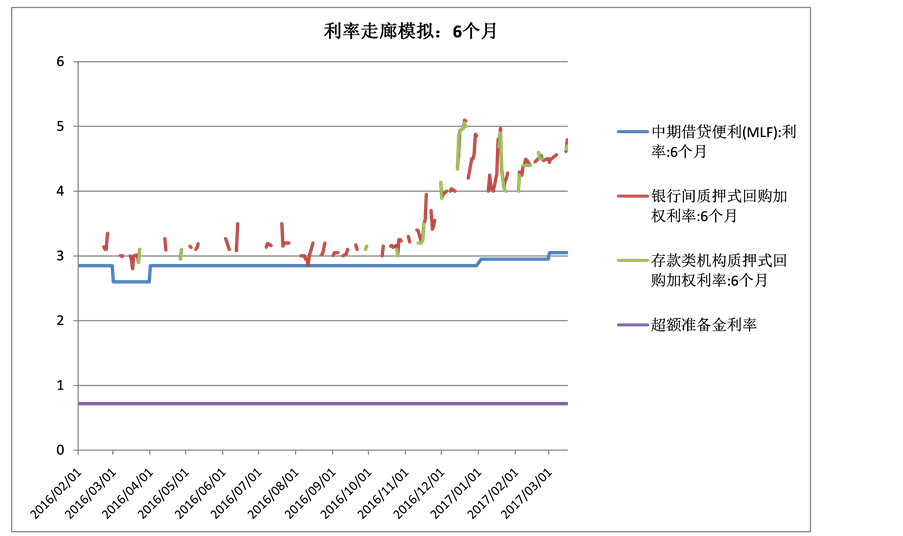

从市场利率走势与SLF利率之间的关系,可以观测到央行构建利率走廊的意图和探索性地操作,央行与市场利率的互动跃然纸上。不过,不同品种利率走廊模拟的结果相差较大:1个月以下期限的短期市场利率,基本在对应常备借贷便利品种利率之下运行,常备借贷便利的利率走廊效果显著;1个月期限的市场利率,在2016年底起持续突破1个月期限的SLF利率,SLF的走廊效果消失;而3个月和6个月的中期借贷便利没能发挥出利率走廊上限的作用。究其原因,可能是:其一,中国的公开市场操作主要集中在1个月期限以内的品种;其二,中长端SLF的利率定得过低,偏离市场利率较多。或许,央行尚在摸索如何确定期限较长的常备借贷便利与中期借贷便利的利率?这也是下文要讨论的重点。

4. 利率走廊的实证分析

中国利率走廊的雏形已经显现,但是利率走廊的目标利率如何确定,走廊的区间如何选择,还是一个需要继续探索与实践的问题。中国人民银行金融研究所原所长谢平在2002年研究就发现,只有在利率完全市场化的国家才有条件采用泰勒规则 [8] 。如今,中国利率市场化的政策进程已经完成,接下来需要持续地推进市场深化,因此,应该可以讨论如何将泰勒规则运用到中国货币政策利率框架的实践了。接下来,我们将尝试运用泰勒规则,对中国中短端货币市场利率进行实证研究。

4.1. 泰勒规则的引入

泰勒规则是美国斯坦福大学经济学家John Taylor (1993)选择7个工业化国家进行实证研究,最后以

数据来源:wind

数据来源:wind

Figure 4. China interest rate corridor: 7-days

图4. 中国的利率走廊:7天

数据来源:wind

数据来源:wind

Figure 5. China interest rate corridor: 1-month

图5. 中国的利率走廊:1个月

数据来源:wind

数据来源:wind

Figure 6. China interest rate corridor: 3-months

图6. 中国的利率走廊:3个月

数据来源:wind

数据来源:wind

Figure 7. China interest rate corridor: 6-months

图7. 中国的利率走廊:6个月

美国为例,提出的利率规则 [9] [10] :

(1)

(1)

其中r是联邦基金利率,p是通胀水平,2是美联储的目标通胀率,y是产出缺口,即实际产出(Y)和潜在产出(Y*)之间的缺口比例, 。由于美国从1984年1月到1992年3月的实际GDP增速均值为2.2%,所以可以将实际GDP增速的目标值设为2.2%。

。由于美国从1984年1月到1992年3月的实际GDP增速均值为2.2%,所以可以将实际GDP增速的目标值设为2.2%。

过了六年,Taylor在1999年又提出了泰勒规则的基本公式 [11] :

(2)

(2)

r是短期的名义利率, 是通货膨胀率,即上文中p的变化百分比,y是产出缺口。

是通货膨胀率,即上文中p的变化百分比,y是产出缺口。 是长期均衡实际利率,

是长期均衡实际利率, 是长期均衡的通货膨胀率。g、h、

是长期均衡的通货膨胀率。g、h、 和

和 都是常数。

都是常数。

泰勒最初在提出泰勒规则的时候,认为泰勒规则也许不能作为实际政策的指导,因为它没有将制定货币政策时的种种因素考虑全面。于是,后来研究的学者在基本的泰勒规则框架中引入了新的因素。有些学者观察到,现实经济中,央行没有办法将利率一步调整到位,而是需要经历多次调整,于是就将利率平滑因素加入到泰勒规则中(Levin,Wieland and William, 1999)。还有一些学者认为,央行在制定货币政策时,是根据对未来的预期来调整利率,因此他们就提出前瞻性泰勒规则(Batini, Nelson, 2000; Orphanides, 2001)。在考虑预期之后,又有学者认为,货币政策具有滞后性和渐进性,因此,后顾性成为泰勒规则的一种扩展形式(King,2002;杨继生,2009)。由于经济全球化促使各国经济处于一个高度开放的状态,Ball (1999)遂提出将汇率因素引入泰勒规则中。为了探究外生变量的影响,货币供应量这一货币政策中介目标因素,也被中国很多学者放入泰勒规则中(杨国中,2009;李宏瑾,2012)。

4.2. 模型的选取

本文在实证的时候,将检验后顾性、标准的和前瞻性三种泰勒规则模型,来判断哪一种模型更适合中国国情,并且将全部的变量都加入到模型中进行检验。在原有的产出缺口、通货膨胀率的基础上,还加入了利率平滑因素、M2增长率缺口和实际有效汇率缺口这三个扩展的变量。

后顾性的泰勒规则模型是:

(3)

(3)

传统的(标准的)泰勒规则模型是:

(4)

(4)

前瞻性的泰勒规则模型是:

(5)

(5)

其中,i是市场利率、 为通货膨胀率,Ygap为产出缺口,M2gap为货币供应量增长率缺口,Qgap为实际有效汇率指数缺口,

为通货膨胀率,Ygap为产出缺口,M2gap为货币供应量增长率缺口,Qgap为实际有效汇率指数缺口, 是回归系数,c是回归残差项。

是回归系数,c是回归残差项。

4.3. 数据处理

在利率走廊模拟部分,我们已经提出,用银行间质押回购利率作为目标利率,因此在泰勒规则实证中,选取该指标作为因变量。常备借贷便利目前有三种期限,我们对这三个期限的短端市场利率一一进行实证;另外,为了探究中长端货币市场利率的决定因素,我们对3个月和6个月的货币市场利率也进行了实证检验。隔夜的利率在wind数据库中开始于2003年4月,故我们选取了2003年4月到2016年末的数据,共有55个季度平均值数据。7天、1个月、3个月和6个月利率的数据从1999年1月开始,因此我们选取1999年到2016年的数据,共有72个季度平均值数据。

自变量方面,对通货膨胀率的处理,我们选取wind数据库中1999年到2016年的同比CPI,采用月度数据进行移动平均处理得到季度数据,见图8。根据π = CPI − 100 (CPI上年 = 100),得到通货膨胀率。

名义GDP选取的是wind数据库中1999年到2016年的当季值现价GDP数据,选取CPI环比数据,分别以2004年6月和1998年12月的CPI定基为100,将名义GDP换算成实际GDP。然后用X12方法消除季节趋势,将消除了季节趋势的实际GDP进行HP滤波处理,得到潜在产出。如图9所示,产出缺口 = 100 × (消除季节趋势的实际GDP − 潜在GDP)/潜在GDP。

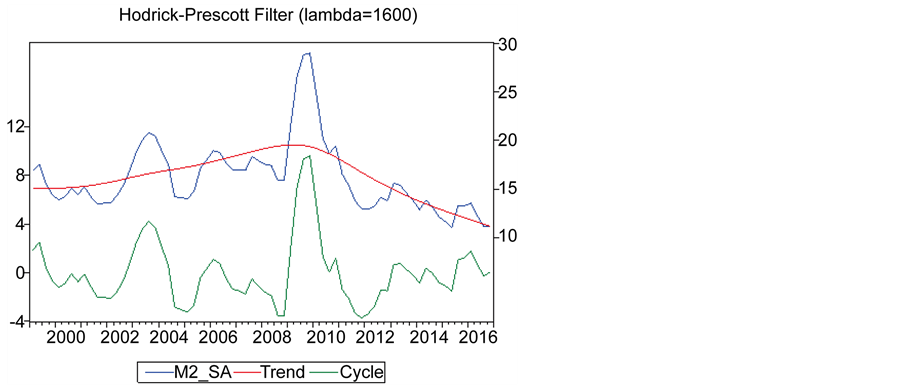

我们选取M2月度同比增长率,用同样的方法消除季度趋势,得到M2增长率缺口,见图10。

实际有效汇率指数(Q)也是由月度数据取平均值得到季度数据,由于实际有效汇率指数季节趋势不明显,所以直接求潜在实际有效汇率指数,再得到汇率指数缺口,见图11。

4.4. 平稳性检验

在进行回归时,先要确定各个序列是否为平稳序列,我们采用ADF检验。由于隔夜利率数据是从2003年开始,而7天、1个月、3个月和6个月的利率数据是从1999年开始的,时间段不同,因此分别进行平稳性检验。表1是期限为隔夜的这一组模型的因变量和自变量数据的ADF检验,如图所示,所有序列在1%的水平上都能通过平稳性检验。期限为7天、1个月、3个月和6个月的利率四个模型中,除了因变量的数据不同,自变量的数据都是相同的。表2为这两组模型的所有因变量和自变量的平稳性检验结果,I1、I2、I3、I4分别是期限为7天、1个月、3个月、6个月的利率。除了7天的利率之外,其余数据都能在1%的水平上通过检验,而7天的利率也可以在5%的水平上通过检验。总体来说,各序列基本平稳,可以进行模型的构建。

4.5. 实证结果

在后顾性的泰勒规则中,我们选取所有自变量的滞后一期来构建模型,由于不需要考虑内生性问题,因此直接选用OLS来进行回归。在标准的和前瞻性泰勒规则中,我们采用GMM估计法来进行模型构建,工具变量为滞后一期到四期的短期利率、通货膨胀率、产出缺口、M2增长率缺口、实际有效汇率缺口。最终模型的结果如表3~7所示。

数据来源:wind

数据来源:wind

Figure 8. The moving average of CPI

图8. CPI移动平均走势图

Figure 9. The GDP-gap

图9. 产出缺口

Figure 10. The M2-gap

图10. M2增长率缺口

Figure 11. The real effective exchange rate-gap

图11. 实际有效汇率缺口

Table 1. ADF test: overnight

表1. ADF检验:隔夜

Table 2. ADF test: 7-days, 1-month, 3-months, 6-months

表2. ADF检验:7天、1个月、3个月、6个月

Table 3. The Empirical modeling of Taylor’s rule: overnight

表3. 泰勒规则实证分析:隔夜

Table 4. The Empirical modeling of Taylor’s rule: 7-days

表4. 泰勒规则实证分析:7天

Table 5. The Empirical modeling of Taylor’s rule: 1-month

表5. 泰勒规则实证分析:1个月

Table 6. The Empirical modeling of Taylor’s rule: 3-months

表6. 泰勒规则实证分析:3个月

Table 7. The Empirical modeling of Taylor’s rule: 6-months

表7. 泰勒规则实证分析:6个月

注:*、**、***分别表示参数在10 %、5%和1%的水平下显著。( )内为t统计量值。

从回归模拟的结果来看:对于期限为7天和6个月的利率,几乎所有的参数都能在5%的水平上显著,显著程度最高;其次是期限为隔夜的和1个月的利率;相比前述四个期限品种,3个月品种的利率与泰勒规则的契合度较弱一些。总体来说,五种期限品种的货币市场利率基本都满足泰勒规则,因此,可以说,泰勒规则对于中国构建货币市场利率走廊具有重要的参考与实践价值。

在标准的泰勒规则中,大多数参数都能在1%的水平上显著,极少数的参数在10%的水平上显著。显然,在三种泰勒规则中,标准的泰勒规则更适用于中国,其次是前瞻性的,再次是后顾性的。

分析各个变量,发现:利率平滑因素i (−1)在回归中显著程度最高,在所有的模型中均在1%的水平上显著;其次是通货膨胀率、产出缺口;M2增长率缺口、实际有效汇率缺口较弱。实际有效汇率缺口不显著的原因,可能是由于中国的汇率制度在考察的前期基本为固定汇率制度,汇率保持稳定,汇率因素对央行货币政策的影响不大。但随着中国汇率形成机制的改革和人民币国际化的推进,汇率会成为货币政策制定的重要考虑因素。2017年3月15日,美联储加息25个基点,同期,中国人民银行上调了公开市场逆回购和中期借贷便利MLF中标利率10个基点,常备借贷便利隔夜品种20个基点,7天和1个月品种各10个基点。可以看出,央行已经开始关注汇率因素,在积极的做出回应。

分析各变量的系数,显示:利率平滑因素i (−1)的系数最高,在0.75左右(中国人民银行营业管理部课题组2009年选取1996到2009年的shibor数据进行泰勒规则实证,得到的结果是i (−1)的系数高达0.9左右 [2] );其次产出缺口0.1左右,通货膨胀率在0.065左右;而M2增长率缺口和实际有效汇率缺口系数较小,在0.007和−0.016左右。

根据前述模型,我们尝试模拟一下2017年中国的货币市场利率:假设2017年中国要达到6.5%的GDP增长;M2增长率为12%;主流机构预测,2017年通货膨胀率在1%~3%。在此基础上,我们首先选取效果最显著的7天期限标准泰勒规则模型,剔除掉实际有效汇率这一不显著的变量,来模拟2017年四个季度的质押式回购利率。结果如表8,当通货膨胀率在1%的水平上时,7天期限质押式回购利率在2.5%~2.8%之间;通货膨胀率在2%时,7天期限质押式回购利率在2.56%~2.94%之间;通货膨胀率在3%的水平时,7天期限质押式回购利率在2.6%~3.1%之间。

用同样的参数,我们再选取3个月期限的标准泰勒规则模型,模拟出2017年四个季度3个月期限银行间质押式回购利率,如表9。

Table 8. Modeling of 7-days REPO in 2017

表8. 2017年7天期限银行间质押式回购利率模拟

Table 9. Modeling of 3-months REPO in 2017

表9. 2017年3个月期限银行间质押式回购利率模拟

我们的实证分析表明,隔夜、7天、1个月、3个月、6个月五种期限品种的银行间市场质押式回购利率基本都满足泰勒规则,这说明,以质押式回购利率为标志的中国货币市场利率具有较高程度的可预估性。经过一段时间的实践,应该可以确定其中的一个或几个品种,作为中国利率走廊的目标利率;再经过进一步持续地跟踪、模拟,可以构建有效的利率走廊上限框架,生成利率走廊上限模型并将之付诸市场实践。

基金项目

中国特色社会主义经济建设协同创新中心支持项目。

致谢

南开大学国际商务系孙莺、张文蒂、赵垚、王宇豪四位同学积极参与了本论文相关数据的整理和处理,特致谢忱。

文章引用

楚义芳,陈蓉芳. 构建中国利率走廊的实证分析

A Modeling and Empirical Test of China Interest Rate Corridor[J]. 金融, 2017, 07(03): 176-190. http://dx.doi.org/10.12677/FIN.2017.73019

参考文献 (References)

- 1. 季伟. 从公开市场操作到利率走廊[J]. 中国金融, 2016(5): 26-27.

- 2. 贾德奎, 胡海鸥. 利率走廊: 我国利率调控模式的未来选择[J]. 财经研究, 2004(9): 56-65.

- 3. 巴曙松, 尚航飞. 利率走廊调控模式的演进、实践及启示[J].经济全球化, 2015(5): 5-10.

- 4. 谢平, 罗雄. 泰勒规则及其在中国货币政策中的检验[J]. 经济研究, 2002(3): 3-12, 92.

- 5. Poole, W. (1968) Commercial Bank Reserve Management in a Stochastic Model: Implications for Monetary Policy. Journal of Finance, 23, 69-791.

- 6. Taylor, J.B. (1993) Discretion versus Policy Rules in Practice. Carnegie-Rochester Conference Series on Public Policy.

- 7. Taylor, J.B. (1999) A Historical Analysis of Monetary Policy Rules. In: Taylor, J.B., Ed., Monetary Policy Rules. University of Chicago Press, Chicago.

- 8. 胡海鸥, 贾德奎. “利率走廊”调控的理论与实践——货币政策操作的新思路新方法[M]. 上海: 上海人民出版社, 2004.

- 9. 中国人民银行营业管理部课题组, 杨国中, 姜再勇, 刘宁. 非线性泰勒规则在中国货币政策操作中的实证研究[J]. 金融研究, 2009(12): 30-44.

- 10. 戴根有. 中国中央银行公开市场业务操作实践和经验[J]. 金融研究, 2013(1): 55-65.

- 11. 牛慕鸿, 张黎娜, 宋雪涛, 马骏. 利率走廊, 利率稳定性和调控成本[R]. 北京: 中国人民银行研究局, 2015.