Finance

Vol.08 No.03(2018), Article ID:24911,8

pages

10.12677/FIN.2018.83013

A Study on the Insurance Policy of Urban Family Business Insurance in China: A Case Study of Beijing

Yikai Zhang, Jianghui Xu, Jingru Wang

Department of Finance, China Women’s University, Beijing

Received: Apr. 28th, 2018; accepted: May 10th, 2018; published: May 17th, 2018

ABSTRACT

The basic principle of insurance risk diversification is based on the contradictory unity of the contradiction between the contingency and necessity of risk. Commercial insurance brings together a large number of insured persons who may be subject to the same risk, and establish insurance funds through the premiums collected to share the losses suffered by a few unfortunate insured persons, thereby achieving the purpose of diversifying risks. The research team analyzed the problems of urban commercial insurance through empirical investigation and research, and put forward relevant policy recommendations.

Keywords:Family Business Insurance, Insurance Policy, Empirical Investigation, Policy Advice

我国城市家庭商业保险投保策略研究——以北京市为例

张依楷,许江徽,王静茹

中华女子学院金融系,北京

收稿日期:2018年4月28日;录用日期:2018年5月10日;发布日期:2018年5月17日

摘 要

保险进行风险分散的基本原理,就是建立在风险的偶然性与必然性这对矛盾对立统一的基础之上的。商业保险将众多可能遭受相同风险的被保险人集合起来,通过收取的保费建立保险基金,以分摊少数不幸的被保险人遭受的损失,从而达到分散风险的目的。课题组通过实证调查研究,对城市商业保险的问题进行剖析,并提出相关的政策建议。

关键词 :家庭商业保险,投保策略,实证调查研究,政策建议

Copyright © 2018 by authors and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

1. 引言

本研究以北京市为例,以北京市城市居民为研究对象,采用随机抽样和滚雪球抽样的方法,通过问卷调查和个别访谈等形式探讨城市居民对于商业保险的投保意愿以及对家庭保险配置的实际情况,从而分析人们参保的影响因素,进而探讨城市家庭保险配置中的问题,提出相应的建议。

1.1. 投保意愿

投保意愿是指本人对购买保险产品的意愿的真实程度。根据中国保监会《2017年保险统计数据报告》显示,2017年我国原保险保费收入36,581.01亿元,同比增长18.16%;赔款和给付支出11,180.79亿元,同比增长6.35%;资金运用余额149,206.21亿元,较年初增长11.42%;总资产167,489.37亿元,较年初增长10.80%;净资产18,845.05亿元,较年初增长9.31%。根据中国保监会发布的2016中国保险的全年数据,2016年全国原保费收入首超3万亿大关,保费增速27.49%远超GDP增速6.70%。全国原保费30959亿元,同比增长27.49%;全国保险深度4.16%,较上年增加0.64个百分点;全国保险密度2258元,较上年增加487元。2016全国保险深度为4.16%,同比增长0.57个百分点。从各省区的情况来看,2016年,共有北京、上海、山西、四川和辽宁五个省(市)的保险深度超过5%,而2015年仅北京超过5%。2016年,北京保险深度为7.39%,继续稳居全国第一。

保险深度反映了该地保险业在整个国民经济中的地位,保险密度反映了该地国民参加保险的程度,一国国民经济和保险业的发展水平。由此可见,我国商业保险在国民经济中的地位和国民参加保险的程度在与日俱增 [1] 。北京市家庭对商业保险的投保意愿在全国范围内处于领先地位,发展前景良好。

1.2. 保险配置

保险配置则是指根据被保险人的风险和年龄等因素,配置与其风险对应的保险产品,以更加合理有效地规避风险。日前,中宏保险发布了首份《中国年轻育儿家庭生活图景白皮书》(以下简称《白皮书》),《白皮书》显示,在一线城市,受访对象的保险渗透率已达75%,但寿险、重疾险和健康医疗险的渗透率分别只有37%、29%、19%。

因此,包括北京市在内的一线城市家庭对于保险配置的安排还不尽合理,年轻父母仍然需要更加专业的保险规划建议来合理恰当地构筑家庭风险防范堤坝。

对于保险配置,一般来讲,一个中产阶级家庭在医疗和保障上的投入应该是收入的10%到15%,但是完成涵盖养老、子女教育等的整体保险规划,保险投入应该在家庭资产的30%左右。

2. 北京城市居民商业保险投保意愿和保险配置调查分析

2.1. 样本数据分析

2.1.1. 样本年龄分布

如表1所示,在回收的107分有效问卷中,其中有3个样本18岁以下,占样本总数的2.8%;样本年龄在18~25岁的样本个数为20,占样本总数的18.7%;年龄在26~30岁的样本有23个,占样本总数的21.5%;样本年龄处于31~40岁这一阶段的样本数量为37个,占样本总量的34.6%;年龄在41~50的样本数量为18,占样本总量的16.8%;年龄在51~60岁的样本为6人,占样本总量的6%。

2.1.2. 商业保险保障阶段

在保险阶段上,我们将人的一生化为婴幼儿阶段、学生阶段、青年阶段、中年阶段和老年阶段 [2] 。

根据表2可得,样本人群在选择购买商业保险的不同阶段中各有不同。其中所占比重最多的为中年阶段的家庭成员,占全部选项的28.7%,中年成员大多为家庭的主要经济支柱,是家庭的重要经济来源,而商业保险的存在就能为中年成员的风险损失作出一定的补偿;除掉5.3%选择不买保险,所占比重最少的为婴幼儿阶段的家庭成员,仅占全部选项的12.4%,在现有的医疗水平上,婴幼儿的死亡率较之以往有所下降,相对其他阶段而言,为婴幼儿阶段的成员购买保险的比重就较低;所占比重排第二为老年阶段,其百分比为22.5%,老年人相较于其他阶段的成员体质明显较弱,发生意外的可能性较大,相对需要保障的可能性也就更大。紧接下来所占比重较多的是学生阶段的17.7%,学生虽然较长时间在学校,但不可避免的是暴露在各种风险之下,例如,交通安全和食品安全等;相较于其他阶段,青年既不是主要的家庭经济支柱,死亡率极低,行事成熟,也不容易被风险带来的损失压弯。

Table 1. The distribution of age

表1. 年龄分布情况

Table 2. Buy the family member stage of commercial insurance

表2. 购买商业保险的家庭成员阶段

2.1.3. 保险产品选择标准

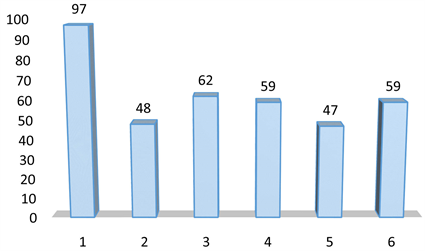

根据图1可以得出,在客户挑选商业保险产品时,各自都有不同的选择标准:1) 自身的保险需求;2) 保险代理人的职业道德和业务素养;3) 保险公司的偿付能力;4) 保险公司的诚信规范水平;5) 保险公司的服务水平;6) 保险产品的价格。在我们的调查中,其中主要影响选择保险产品的标准是客户自身的保险需求,占所有选项的26.08%,对症下药往往是最为正确的选择,需求就决定了消费;而占据第二大原因的是保险公司的偿付能力,占全部选择的16.67%,这也就从某方面说明了,保险公司的能力越强也就越容易吸引更多的消费者,这也是为什么选择保险公司时更倾向于那些耳熟能详的保险公司;保险公司的诚信规范水平也占据了极大的比重,即15.86%,要知“人无信则不立”,诚信是企业在长期上获得经济利益的前提;紧接着就是保险代理人的职业道德和业务素养于保险产品的价格,前者是保险公司的素质和能力的体现,而后者是一般消费者在消费时的主要考虑因素;占比最少的为保险公司的服务水平,占比12.63%,这也就说明消费者更看重与产品的质量,对于附加服务的考虑较少。

2.1.4. 商业保险险种

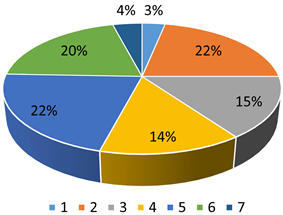

如图2所示,在购买商业保险时,投保人往往会根据自身需求选择合适的保险险种。根据笔者对保险种类的研究,笔者提供了7个选项:1) 买过;2) 买过车险;3) 买过理财型保险;4) 买过养老保险;5) 买过重大疾病保险;6) 买过意外保险;7) 买过其他保险。根据上图可得,重大疾病保险和车险相较于其他保险品种而言较为受热,均占全部比重的22%,重大疾病是人生中难以避免的风险,一旦发生损失惨重,而车险随着车辆的大量生产和投入使用越来越被广大车主所接受和喜爱;紧接着就是意外险,

Figure 1. Selection standard of insurance products

图1. 选择保险产品标准

Figure 2. The kinds of the buying commercial insurance

图2. 购买的商业保险险种

占全部比重的20%,意外是谁也无法预料的,现在所能做的就是给它加以保障。理财型保险的占比排第四即15%,能够通过保险对资金进行合理安排和规划,以此来防范和避免财务困难;养老保险占比14%,虽然养老保险的比重不多,但随着退休年龄的延迟,养老保险的未来发展趋势还是值得观望的。可以说保险的标配就是“重大疾病保险 + 意外保险 + 险”,再这些基础上根据自身需求加上一些辅助性保险:理财型保险和养老保险等。

2.1.5. 对商业保险的态度

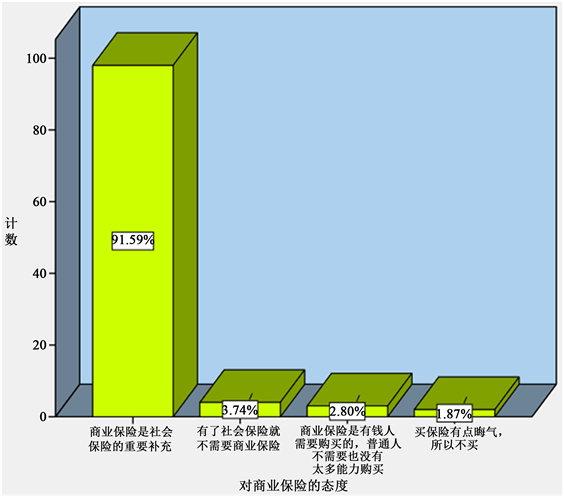

据图3显示,在对待商业保险的态度时,我们提供了以下四个选择:1) 商业保险是社会保险的重要补充;2) 有了社会保险就不需要商业保险;3) 商业保险是有钱人需要购买的,普通人不需要,也没有太多能力购买;4) 买保险有点晦气。其中认为商业保险是社会保险重要补充的占比91.59%;而认为有了社会保险就不需要商业保险的占比仅达3.74%;而保险是有钱人买的仅占2.80%;而认为保险晦气而不买的更少,只有1.87%。众所周知,在过去的一段历史中,保险行业备受争议,这也导致人们对保险意见不一。但是从上图我们可以清楚地得知,大多数人均认为商业保险是社会保险的重要补充,是生活保障必不可少的一部分,这也就承认了商业保险在风险保障方面的重要地位,同时也表明了商业保险的不可或缺性。

2.1.6. 保费比重

在选择购买多少保险、占收入的多少,投保人都有不同的想法。根据表3可得,从样本数据可知6%~10%的保费占收入比重最大,为32.7%;而0%~5%的比重仅次于6%~10%的比重,占到全部的25.2%;保费占收入比重超过30%,仅为0.9%。

Figure 3. The attitude to the commercial insurance

图3. 对商业保险的态度

Table 3. The ratio of the premium to income

表3. 保费占收入比重

2.1.7. 学历与保险产品购买情况的关系

结合表4、表5,从皮尔逊卡方检验可知,因为双向的渐进显著性大于0.05,那么就证明了学历并不能决定了家庭购买保险种类的多少。但也不排除北京地区是我国政治、经济、文化中心的缘故,使得金融业在北京地区的发展与其他地区相比而言,更为迅速。投保人在这种背景下,也更容易接受保险产品所带来的服务。

2.1.8. 收入与购买保险的数量关系

根据表6卡方检验表格可知,因为双向的渐进显著性小于0.05,这就证明了收入水平在一定方面可以决定购买保险险种,并且收入越高,相应的购买的保险险种也会随之增加。根据凯恩斯的想法,随着收入的增加,消费也会增加,但是消费的增加不及收入增加的多。那么随着收入增加,消费会增加,可支配收入也会随之增加,笔者认为在这种情况下,投保者愿意付出更大的代价来维持正常生活和工作的稳定性,也就是增加投保的保险种类亦或是增加保费。

2.2. 存在的问题

2.2.1. 保障不全面

商业保险作为社会保险的重要补充,是社会保障提醒的重要组成部分。在样本中,购买商业保险的家庭成员的人生阶段分布不均,存在保障不全面的问题。

2.2.2. 结合自身情况不充分

在选择保险险种时,不能很好地根据自身情况选择保险险种,切实地将保险的保障功能全面发挥出来。

2.2.3. 保费与收入之间比重不适宜

“一分价格,一分货”,价格可以说是价值的一种体现形式。保费也是保障的一个价格衡量,其所占收入比重也就反映了保险在消费者的接受程度。较低的比重就意味着较低的接受程度。

2.2.4. 消费者对保险知识的匮乏

应加大对保险知识的普及力度,让消费者以更为客观、理性的思维去正确认识保险,体会保险所带来的生活保障 [3] 。

3. 对城市居民投保策略的建议

通过对以上调查结果的分析,可以发现,人们对于商业保险的投资已经逐步提升,并且有了一定的

Table 4. The cross tabulations of the education background and the buying insurance products

表4. 学历与保险产品购买情况交叉表

Table 5. The chi-square test of the education background and the buying insurance products

表5. 学历与保险产品购买情况卡方检验

Table 6. The chi-square test of the income level and the amount of the buying insurance products

表6. 收入水平与购买保险产品样式总数卡方检验

规划,选择保险有3点:一是服务水平,二是市场声誉,三是综合实力。综合调查结果提出以下几点建议:

3.1. 选择合适的保险公司

在选择保险公司的时候,应综合考虑该保险公司的信誉、年收益等方面,从而选择最符合城市居民的商业保险,对消费者来讲,发生保险事故能够顺利得到理赔,保险公司能够持续稳定经营,这是选择保险公司时首先要考虑的。从安全方面考虑,规模大的保险公司肯定会更稳妥些,因此,在选择保险公司时,应该优先考虑规模较大的的保险公司。

3.2. 比较重要的保险以及保险期限的选择

如表7所示,在不同的年龄阶段,投保者应当根据自身年龄阶段的特点选择最合适的保险类别进行保险配置,以使商业保险的保障功能得到更好的发挥。

Table 7. Insurance type and corresponding age level

表7. 保险类型及对应年龄层次

3.3. 合理分配家庭成员的投保比例

对于保险的对象的选择,在一个家庭中,首先应考虑家庭的收入情况。在经济情况允许的情况下,每个家庭成员的保险尽量买全、买多。而相对于经济较不宽裕的家庭而言,应以家庭的顶梁柱为主,考虑其作为家庭的主要的收入来源,选取保额为15~25万较为合理。

4. 结论与不足

综上所述,随着我国经济的发展和居民收入的增长,居民储蓄余额也不断增加,同时,我国保险制度不断完善,可以看出,在国家政策的引导下,居民对保险的需求逐渐趋于旺盛。通过对北京市城市居民商业保险的调查发现,保险作为财富守护的“安全门”,大多数的居民对于商业保险的排斥度相对降低,而在家庭保险的规划中,也逐渐体现合理分配的思想。我国商业保险市场广阔,而每个人对于商业保险的重视度也越来越高,这将使商业保险的需求和市场越来越广阔。鉴于样本容量较小,部分分析尚有不全面的地方。

基金项目

本研究是中华女子学院2016年度北京市大学生创新课题《我国城市家庭商业保险投保策略研究—以北京市为例》的阶段性研究成果。

文章引用

张依楷,许江徽,王静茹. 我国城市家庭商业保险投保策略研究——以北京市为例

A Study on the Insurance Policy of Urban Family Business Insurance in China: A Case Study of Beijing[J]. 金融, 2018, 08(03): 109-116. https://doi.org/10.12677/FIN.2018.83013

参考文献

- 1. 丁艳珺. 中国保险业现状及对策分析[D]: [硕士学位论文]. 南京: 东南大学, 2004.

- 2. 尚柯. 人生的阶段[J]. 北方文献, 2017(29): 6.

- 3. 郭丹. 保险服务者说明义务的边界[J]. 北方法学, 2006(6): 71-79.