Finance

Vol.

09

No.

05

(

2019

), Article ID:

32225

,

13

pages

10.12677/FIN.2019.95059

Analysis of the Financial Difficulties of Listed Companies in the Four Major Industries in Jiangxi Province

Yan Hu, Mei Xu, Xinmei Qin

AT Society, Department of Finance and Economics, School of Science and Technology, Nanchang University, Nanchang Jiangxi

Received: Sep. 3rd, 2019; accepted: Sep. 12th, 2019; published: Sep. 19th, 2019

ABSTRACT

With the continuous development of China’s social economy and capital market, enterprises enjoy the opportunity at the same time also faced with great challenges, whether enterprises will fall into financial difficulties, how to play its greatest advantage, which is not only related to the formulation and adjustment of the enterprise’s own strategy, but also related to the fundamental interests of investors and creditors. Therefore, it is imperative to deepen the analysis of financial predicament of listed companies. Since Altman’s pioneering research on financial distress prediction, the analysis and prediction of financial predicament has made a breakthrough development, which has been quantitatively analyzed by scholars at home and abroad over the years. Based on the existing research theories at home and abroad, this paper analyzes the financial predicament of listed companies in four major industries in Jiangxi Province through the Z-value model proposed by American scholar Altman, and attainments in exploring which industries in Jiangxi Province are facing financial difficulties and finding advantageous industries, and analyzing them from the statistical point of view with the data provided by the software. Summarizing the causes of financial predicament, so as to avoid financial risks for enterprise managers to ring the alarm of defense, give investors the direction to avoid financial predicament enterprise investment, and provide financial decision support for the good, healthy and stable development of listed companies in Jiangxi Province.

Keywords:Jiangxi Province, Listed Companies, Four Major Industries, Financial Dilemma, Z Value Model, Cause, Suggestion

江西省四大行业上市公司财务困境分析

胡燕,徐梅,秦欣梅

南昌大学科学技术学院,财经学科部AT学会,江西 南昌

收稿日期:2019年9月3日;录用日期:2019年9月12日;发布日期:2019年9月19日

摘 要

随着我国社会经济与资本市场的不断蓬勃发展,企业享受机遇的同时还面临着巨大的挑战,企业是否会陷入财务困境,如何才能发挥其最大优势,这不仅关系到企业本身战略的制定与调整,而且还关系到投资者和债权人的根本利益。因此深化上市公司财务困境分析势在必行。自Altman对财务困境预测进行开创性研究以来,财务困境分析与预测已得到了突破性的发展,经国内外学者多年来不懈的探索已经将其量化进行实证分析。本文在国内外已有研究理论基础上,通过美国学者Altman提出的Z值模型对江西省四大行业上市公司进行财务困境研究分析,旨在探索江西省哪些行业面临着财务困境及寻找优势行业,从统计学的角度借助同花顺软件提供的数据进行分析,总结导致财务困境的原因,从而给企业管理者敲响防御的警钟规避财务风险;给投资者回避财务困境企业投资指明方向;为江西省上市公司良好健康稳定的发展提供财务决策支持。

关键词 :江西省,上市公司,四大行业,财务困境,Z模型,成因,建议

Copyright © 2019 by author(s) and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

1. 引言

研究背景

随着证券市场的蓬勃发展及市场竞争的加剧,企业的生存发展面临着巨大的挑战,很多企业因财务危机陷入困境甚至破产。如何合理有效的利用企业披露的财务信息来对未来可能出现的财务困境进行科学准确地预测从而防范企业财务困境,是企业持续经营与发展的一项重要内容。那么,在竞争如此激烈的资本市场,哪些行业能够立于不败之地稳定成长并且持续高速发展、而哪些行业在市场的选择中面临破产的危机,这是个非常值得深入研究的领域。在此种情况下,作为江西人的我就本文江西上市公司中四大行业(有色金属,化学原料及化学制品,医药制造业和电子信息)是否面临财务困境及造成的主要原因,哪些行业有较明显的发展优势及优势主要集中在哪个方面进行了分析。

2. Z模型及其应用

2.1. Z模型简述

Z值评分模型 [1] [2] 是著名财务专家奥特曼设计的一种破产预测模型。该模型使用多项财务比率生成一个财务困境预测因子Z值。使用统计技术中的多元判别分析生成预测程度,即一个含有多个解释变量的线性方程,用于预测程序鉴别或预测破产与不破产的可能性。

2.2. Z模型解析

该模型函数为:Z = 0.717X1 + 0 847X2 + 3.107X3 + 0.420X4 + 0.998X5。其中X1 = 营运资本/总资产,反映企业营运资金的流动性及充足性;X2 = 留存收益/总资产,反映企业累积盈利资本及股东盈利留存企业的信心;X3 = 息税前利润/总资产,反映企业利用资产获取报酬的能力;X4=股东权益/总负债反映企业自有资金相对于外来资金的倍数,是企业财务策略指标;X5 = 销售收入/总资产,反映企业管理资产运营的能力。简而言之,X1, X2, X3, X4, X5分别代表了1) 流动性,2) 留存性,3) 盈利性,4) 财务策略性,5) 资产周转性。具体言之,X1体现了企业资产的折现能力和规模特征;X2体现企业的累积获利能力。期末留存收益是企业税后利润累积形成的,一般来讲,X2越小,企业的财务危机越大;X3体现了企业投入全部资金获取报酬的能力,该比率越高,说明企业的全部资金获得的报酬越高;X4是股权与负债比率,测定的是资本结构,股权与负债比率通过对资本结构地描述,体现的是企业的财务风险与长期偿债能力,一般来说,该比率越高,企业的负债越安全、财务风险越小;X5为总资产周转率,企业总资产的营运能力集中反映在总资产的经营水平上,因此,总资产周转率可以用来分析企业全部资产的使用效率。如果企业总资产的周转率高,说明企业利用全部资产进行经营的成果好,效率高;反之,如果总资产周转率低,则说明企业利用全部资产进行经营活动的成果差,效率低,最终将影响企业的获利能力。如果总资产周转率长期处于较低的状态,企业就应当采取措施提高各项资产的利用程度。

2.3. Z模型在财务困境预测中应用

该模型综合了反映公司的偿债能力比率、获利能力比率以及营运能力比率去预测公司财务失败或危机的可能性,从而提出了这一分析模型判断公司破产的临界值。当Z < 1.2时,公司有很大的破产危险;当1.2 < Z < 2.9时,公司处于灰色地带,财务状况极不稳定;当Z > 2.9时,公司财务状况良好,破产可能性极小。一般来说,公司的Z值越低,发生破产可能性越大。

3. 四大行业近四年来的Z值比较判断财务风险

3.1. 四大行业Z值分布比较情况

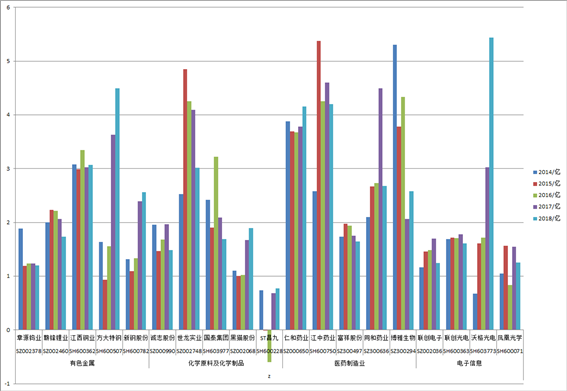

根据对2018年度江西省40家上市公司资产规模以及市值比较,结合行业上市公司数量以及对江西省区域经济的影响程度,江西省主要四大行业分别为有色金属、化学原料及化学制品、医药制造业、电子信息。运用Altman的Z值模型对四大行业近五年来的Z值分布进行具体的分析比较,能够横向的了解江西上市公司陷入财务困境的可能程度 [3] [4] 。通过对行业内部公司的Z值得分具体分析比较,可以知道整个行业面临财务困境的情况。同时能够从中筛选出各行业面临巨大财务困境即将破产的公司以及发展稳定安全性能较高的公司,通过对他们的分析,可以总结出企业发展优化建议及需要避免的雷区。2014~2018年四大行业Z值分布见图1。

如图1所示,江西省四大主要行业中,医药制造业的Z值得分整体相对都较高,其中,仁和药业近五年来Z值得分较高接近4.0且相对持平,几乎没有太大波动,说明其在不存在财务困境的同时,还能够稳定持续的发展。江中药业近五年来Z值得分波动较大,特别是2014~2015年,其Z值得分有跳跃性的增加,在后面三年有所下降,但总体保持了较高的得分,相对而言也不存在财务风险,然而,富祥股份的Z值得分却并不太理想但足够稳定,整体维持在2.0边缘,处于灰色模糊地带,在江西省医药制造业中还有较大的进步空间。博雅生物近五年来Z值得分相对较高却不稳定,逐年有下降的趋势,前三年都较乐观,但在2016~2017下降较为明显。

Figure 1. The Z-score discrete situation from 2014 to 2018

图1. 2014~2018年Z值离散情况

有色金属是江西省主要行业重要组成的一部分。而江西铜业则为该行业的发展做出了巨大的贡献,其总体Z值得分是该行业中最高的,总体维持在3.0左右,波动较小,相对比较安全,陷入财务困境的可能性小。赣锋锂业的Z值得分总体稳定维持在2.0左右,处于灰色模糊地带,存在财务困境的可能。章源钨业的Z值得分在1.0~2.0之间,2014~2015年下降幅度较大,而后四年则维持在1.0以上,面对的财务风险相对较大。新钢股份前三年Z值得分在1.0左右,面临较大的财务风险,但在2016~2018,其Z值得分增加较大,使该企业跳到了灰色模糊地带,降低了财务风险,从而减少了面对财务困境的风险。

化学原料及化学制品行业中,每个企业的Z值得分悬殊较大。而世龙实业是该行业的龙头企业,特别是在2014~2015年其Z值得分几乎翻了一翻,在2015年其Z值得分高达5.0左右,而后四年维持相对稳定,该企业陷入财务困境的可能微乎其微。同时,国泰集团近四年的Z值得分波动幅度较大,每一年都在变化着,特别是2015~2016年其Z值得分增加一倍,但在2016~2017年,下降也较大,几乎与2015年的Z值持平。而该企业整体Z值处于灰色模糊地带,根据该企业近五年来Z值得分的情况来看,该企业还是有较大的财务风险。诚志股份近四年来的Z值得分在1.0~2.0之间小幅度波动,得分相对较低,但总体较为稳定,由于其处于灰色模糊地带,所以还是有陷入财务困境的可能。黑猫股份的Z值得分较低,前三年维持在1.0左右,但在2016~2018年有所增加,总体处于灰色模糊地带中靠下部分,有较大陷入财务困境的可能。而ST昌九,该企近五年的Z值得分都小于1.0,在2015年几乎为零,在2016年甚至为负,虽然在2016~2017年Z值有所增加,但Z值得分还是太小,该企业不仅面临陷入财务困境的风险,甚至很有可能会破产。

电子信息行业的Z值得分在江西省四大行业中总体都较低。其中,联创电子和联创光电近四年的Z值得分都稳定维持在得分1.0~20之间且变化幅度较小,处于灰色模糊地带,但联创光电的Z值得分总体高于联创电子,也存在面临财务困境的风险。沃格光电近四年来Z值在不断的上升,从2014年的低于1.0上升到2018年的5.4,虽存在财务风险,但该企业的财务风险逐年在降低。从原来有较大破产的可能到灰色模糊地带接着靠近安全区域。凤凰光学近五年来的Z得分总体偏低,且其Z值得分在1.0左右波动。安全性不高,有较大的破产可能性。

3.2. 四大行业及其具体公司Z值离散风险分析

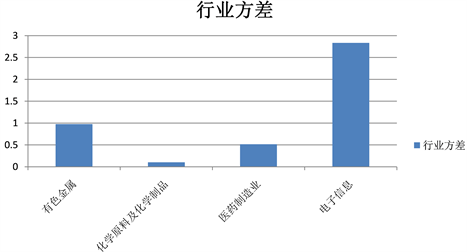

对于这四大行业及其具体公司近五年来Z值的离散程度如何,值得我们去探讨,同时借此了解四大行业近五年来总体情况以及各行业的波动性和具体公司的离散风险情况。2014~2018年四大行业方差见图2。

Figure 2. The Z-score discrete situation of all trades and professions from 2014 to 2018

图2. 2014~2018年各行业Z值离散情况

如图2所示,电子信息业近五年来方差值最大,说明它的波动性最大,其次是有色金属行业,医药制造业排名第三,而化学原料及化学制品的方差最小,说明这个行业波动最小。

了解了四大行业Z值得分总体离散情况,接下来去探讨四大行业各企业的具体离散情况。2014-2018年四大行业具体公司离散情况见图3。

Figure 3. The Z-score discrete situation of enterprises from 2014 to 2018

图3. 2014~2018年企业Z值离散情况

如图3所示,电子信息中沃格光电Z值方差在所有企业中位居第一,但其它企业方差很小,说明它们近五年来波动很小,从而反映出电子信息行业的波动主要由沃格光电引起的。有色金属中方大特钢Z值在所有企业中排名第二,该行业中其他企业方差较小,也能反映出方大特钢的波动对该行业影响很大。医药制造业中仁和药业和富祥股份相对稳定,其他都有不同程度的波动。化学行业中世龙实业有小幅波动,其他企业相对维持稳定。

以上为发稿前更新到2018年度数据,而在对2014~2017年的企业Z值离散情况看,波动较大的次序分别是博雅生物、江中药业、方大特钢、同和药业、世龙实业、沃格光电,对比2018年Z值波动,电子信息、钢铁行业近年的显著变化,而医药行业趋于平缓。

4. 财务困境上市公司Z值解析

江西省四大行业上市公司财务困境Z值较高的分布在医药生物行业,财务困境Z值行业波动性较高的是电子信息行业,不同行业公司有着不同的行业发展背景和盈利模式以及财务结构特点,需要进一步对Z值处于财务困境的企业、财务安全的企业、财务反转波动性较大的企业进行分类分析,以研究其不同财务困境上市公司的主要影响因素。

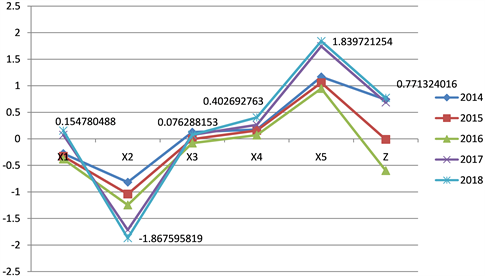

以下对四大行业财务困境上市公司近五年来总体Z值得分相对较低,波动情况不一的ST昌九、黑猫股份、凤凰光学三家上市公司,进行具体的财务困境Z值财务比率数据分析,分析2014~2018年五年间的财务困境分布特征及变化 [5] [6] 。

4.1. ST昌九

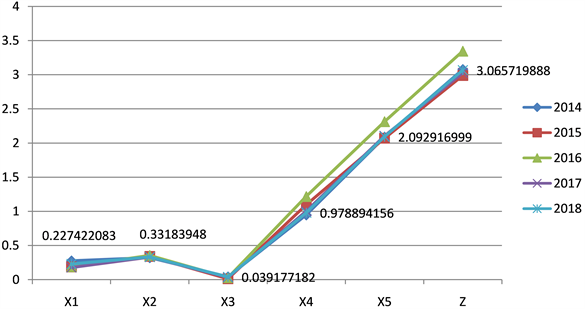

ST昌九是化学原料及化学制品行业中面临破产的公司,在困境公司中其近五年来Z值得分波动相对较大,但总体Z值得分低,这一现象值得我们去分析,而通过分析结果能帮助我们避免雷区,降低陷入财务困境的风险,同时能够引导管理者更好的经营公司。见图41。

Figure 4. The Z-score and financial ratio of ST Changjiu from 2014 to 2018

图4. ST昌九2014~2018年Z值及各财务比率

如图4所示,2014年和2015年、2015年和2016年、2014年和2016年对比,该企业Z值得分降低是由于X2累计盈余占比减少与公司盈利能力弱造成的。近2年Z值得分上升且持平,主要原因是X1流动性和X5资产周转效率提升形成的。即便如此,X2的盈余累积近5年一直处于不断负增长。由此可以看出,ST昌九陷入财务困境是由于盈利能力弱导致累计盈余还在不断侵蚀净资产,虽近2年提升了流动性但却不足以让ST昌九从财务困境中走出来。截止2018年度Z值得分0.771324小于困境值1.29幅度较大。

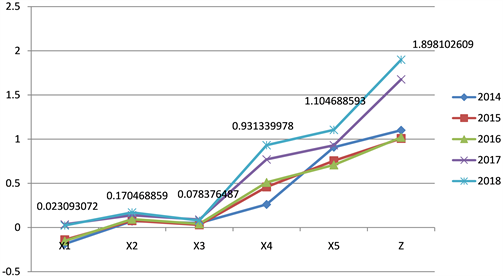

4.2. 黑猫股份

黑猫股份是化学原料及化学制品行业中面临较大财务困境的公司,该公司前三年Z值得分波动较小,后两年增幅突然变大,导致该现象的原因是什么,值得得我们去研究。见图5。

如图5所示,2014年和2015年、2015年和2016年Z值得分相差不大,原因是2014年X4低于2015年、2016年的同时X5又高于这两年,X4与X5起的作用相互抵消,2018年和2017年Z值得分高于2014年得益于X4资本结构更合理。2015年、2016年和2017年、2018年分别对比可知,2018年和2017年Z值得分高是2018年、2017年的X1、X4和X5同时高于2015和2016年产生的。综上所述,黑猫股份陷入财务困境的主要原因是资本结构不合理、资本周转率不高,流动性差也是重要因素,2017年和2018年以上指标有所好转,但2018年Z值得分1.898103,仍处于财务困境的不稳定阶段。

Figure 5. The Z-score and financial ratio of Heimao Gufen from 2014 to 2018

图5. 黑猫股份2014~2018年Z值及各财务比率

4.3. 凤凰光学

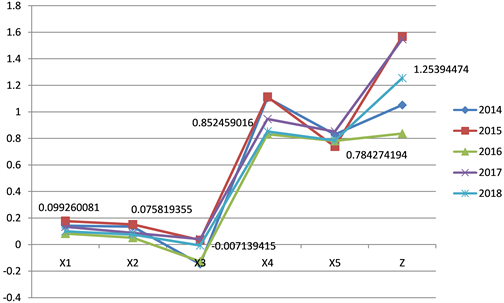

凤凰光学是电子信息中面临破产的公司,该公司的Z值得分近5年维持在0.8~1.56之间,2018年Z值定格在1.25,导致其面临破产的原因是否与化学原料及化学制品行业相同,我们通过Z值模型财务比率进行深入研究。见图6。

Figure 6. The Z-score and financial ratio of Fenghuang Guangxue from 2014 to 2018

图6. 凤凰光学2014~2018年Z值及各财务比率

如图6所示,2015年和2017年Z值得分高于其他年度得益于X1流动性增强、X3盈利能力和X2盈利积累更强,2016年Z值得分低于2015年和2017年,是X3盈利下降和X4资本结构趋于不稳定引起的。2018年Z值得分降低是由于X4财务策略趋于不稳定且资产周转效率降低所致。综上所述,凤凰光学陷入财务困境最主要的原因是盈利能力不稳定且形成对资本结构波动变动。2018年Z值得分1.25,处于财务困境边缘。

4.4. 总结导致三家公司陷入财务困境的原因

综上可知,江西四大行业中化工行业的ST昌九、黑猫股份,以及电子行业凤凰光学都存在资本结构不合理的突出表现,资本结构不合理是财务困境公司面临的最大挑战,资产周转效率低影响了企业盈利能力,从而导致资本结构进一步恶化。

5. 财务安全上市公司Z值解析

江西省四大行业上市公司财务困境Z值较高的分布在医药生物行业,财务困境Z值在1.6~5.3之间,意味着医药生物行业不存在财务困境且财务安全性较高。从以上行业波动性测试可以看出,该行业江中药业波动性最强,仁和药业较为稳定,另有色金属行业的江西铜业也较为稳定,但方钢、新钢近2年Z值明显好于前3年。不同行业公司有着不同的行业发展背景和盈利模式以及财务结构特点,需要进一步对Z值处于财务安全的上市公司进行具体分析,以研究其不同财务困境上市公司的主要影响因素。以下选取了医药生物行业中Z值波动性较大的江中药业和波动性较小的仁和药业、化工行业的世龙实业、有色金属行业的江西铜业进行比较分析。

5.1. 江中药业

四大行业中,医药行业的Z值得分较高也相对稳定,安全公司中江中药业波动较大,对其分析有较大的现实意义,能够总结出其在较大波动情况下健康发展的原因,并加以借鉴学习,见图7。

Figure 7. The Z-score and financial ratio of Jiangzhong Yaoye from 2014 to 2018

图7. 江中药业2014~2018年Z值及各财务比率

如图7所示,江中药业各年来X1、X2、X3和X5维持相对稳定,Z值得分主要随着X4增减变动而变动,反映出Z值得分的波动是由于X4资本结构不断优化形成的。进一步解析发现X3盈利能力发展空间却非常有限,盈利水平近5年基本保持不变,从X5资产周转效率来看,该公司周转效率进展缓慢。最终Z值逐年增长,但近2年增长空间却在缩小,主要是X4资本结构的安全性导致该Z值指标的安全。2018年Z值4.2,远远超过Z值标准安全指标2.9,处于财务安全。

5.2. 世龙实业

在化学原料及化学制品行业中,世龙实业的Z值得分总体较高,波动也是最大的,使其在该行业遥遥领先的是什么,值得我们去思考,见图8。

Figure 8. The Z-score financial ratio of Shilong Shiye from 2014 to 2018

图8. 世龙实业2014~2017年Z值及各财务比率

如图8所示,世龙实业各比率变动情况和江中药业类似,其他比率维持相对稳定,其Z值得分随着X4资本结构增减变动着,说明世龙实业面对较小的财务风险得益于X4,即其合理的资本结构为其企业发展提供了可靠的保障。但同时也看到2018年X4资本结构回落,Z值也随着回落,2018年Z值得分3.02,大于Z值模型财务安全标准2.9,处于财务安全。

5.3. 仁和药业

仁和药业在四大行业安全公司中波动是最小的,致使它如此安全稳定发展的原因是什么呢?我们能从中总结出怎样的发展建议呢?见图9。

Figure 9. The Z-score financial ratio of Renhe Yaoye from 2014 to 2018

图9. 仁和药业2014~2018年Z值及各财务比率

如图9所示,仁和药业近四年来Z值得分和各项比率都维持稳定,同时它的X4资本结构很突出。综上述分析,其稳定合理的资本结构是它抵御风险的重要保障。2018年Z值得分4.15,大于Z值模型财务安全标准2.9,处于财务安全。

5.4. 江西铜业

江西铜业是有色金属行业中的龙头企业,其市值高达944亿,是江西省40家上市公司中市值最高的,且其市值规模是其他30余家公司的总和。是江西传统经济结构中重要组成部分,是江西区域经济不可或缺的一大支柱型企业。其财务困境的分析可见举足轻重。见图10。

Figure 10. The Z-score and financial ratio of Jiangxi Tongye from 2014 to 2018

图10. 江西铜业2014~2018年Z值及各财务比率

如图10所示,江西铜业近五年来的Z值得分维持在3左右,其各项财务比率几乎维持不变,Z值得分高是由于其资产周转率很高,也说明了传统型行业人力与资产密集的行业特点。资本结构较稳定。综上可知,江西铜业是靠稳定高速的资产周转率和稳定资本结构规避财务风险的。2018年Z值得分3.07,大于Z值模型财务安全标准2.9,处于财务安全。

5.5. 总结保障四家公司远离财务困境的因素

综上可知,合理稳定的以及不断优化的资本结构是使财务安全公司远离陷入财务困境的有力支撑,同时较高的资产周转率也能为企业的发展贡献重要的力量。所以可以得出结论,企业想要稳健快速的发展,优化资本结构是其避免不了的功课,资产周转率也不容忽视。

6. 反转性公司Z值解析

江西省四大行业中Z值波动性较大的是电子信息行业,其中的沃格光电在2018年变动幅度超过了其他行业上市公司,另在有色金属行业中方钢和新钢近2年变动幅度也较大,以上3家上市公司财务困境Z值从原来的不稳定财务困境跳转到财务安全,另一家博雅生物上市公司却从财务安全公司跳转到不稳定财务困境状态。为揭示其具体成因,需进一步具体分析。

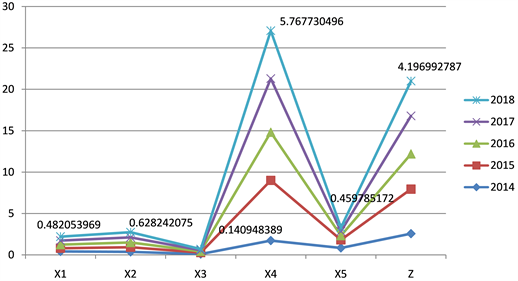

6.1. 沃格光电

沃格光电在四大行业中是波动最大的,其Z值得分前三年和后两年反转特大,从原来的模糊地带直接转型为安全公司,其变动很有研究价值。见图11。

如图11所示,2018年和前四年最直观的变化就是X4资本结构得到了很大的优化,以至于其Z值得分猛增,进一步深入分析发现,电子信息行业的快速发展正顺应了当今时代的步伐,2018年盈利水平比往年有所增加,故沃格光电是其行业的发展带来的盈利和优化其合理的资本结构实现的反转。2018年Z值得分5.44,大于Z值模型财务安全标准2.9,处于财务安全。

Figure 11. The Z-score and each ratio of Woge Guangdian from 2014 to 2018

图11. 沃格光电2014~2018年Z值及各财务比率

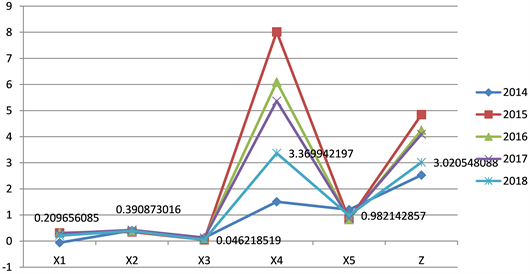

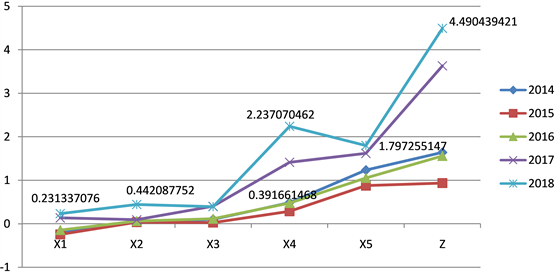

6.2. 方大特钢

有色金属中的方大特钢在所有企业中波动第二,和沃格光电一样其Z值得分前三年和后两年反转特大,从原来的模糊地带直接转型为安全公司,那造成的原因是否一样呢?见图12 [7] 。

Figure 12. The Z-score and financial ratio of Fangda Tegang from 2014 to 2018

图12. 方大特钢2014~2018年Z值及各财务比率

如图12所示,方大特钢后两年和前三年Z值悬殊较大,有图可以很直观看出,波动是由于X4资本结构得到了优化改善,近2年该行业一改以前市场低迷的状态,市场需求增大回暖,该公司抓住机遇,盈利能力明显增强,盈余积累增加,流动性明显由不合理状态开始扭转。2018年Z值得分4.49,大于Z值模型财务安全标准2.9,处于财务安全。

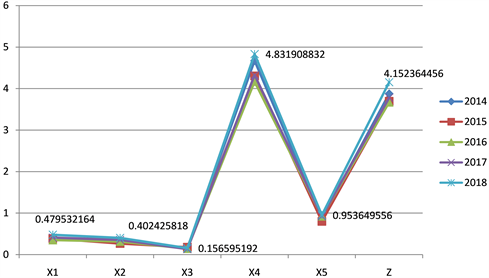

6.3. 博雅生物

博雅生物与前两家公司恰好相反,前三年和后两年出现较大反转,但是由安全状况转向模糊地带,那么造成这一现象的原因是什么呢?见图13 [8] 。

如图13所示,博雅生物的Z值后两年比前三年减少较大,其X4资本结构稳定性大幅度下降形成的。

Figure 13. The Z-score and financial ratio of Boya Shengwu from 2014 to 2018

图13. 博雅生物2014~2018年Z值及各财务比率

2018年Z值得分2.5,小于Z值模型财务安全标准2.9,处于财务困境不稳定状态。

6.4. 总结致使三家公司发生反转的原因

综上对反转性较大的公司沃格光电、方大特钢、博雅生物进行了具体分析,我们发现公司采取的财务策略不同,对公司所处的财务困境状态有重大影响,而财务策略是影响资本结构合理性的重要原困,行业不同,所处发展阶段不同,对公司采取的财务策略都会受到影响。

7. 评价与发展建议

7.1. 总体评价

综上所述对江西省四大行业上市公司是否有财务困境以及主要因素做了具体分析,从中我们发现,电子信息行业近五年来的Z值得分波动最大,但Z值得分总体较低;医药制造行业总体Z值得分在四个行业中最高,并且稳定;有色金属行业近四年来的Z值得分相对平稳而且波动性也较小;化学原料及化学制品近四年来Z值得分行业内相对分散,但波动性也是最小的。

相继对江西省四大行业内处在不同财务困境状态的公司做了具体分析,对有较大可能陷入财务困境的三家上市公司近五年来各项指标的对比发现,资本结构不合理是财务困境公司面临的最大挑战,资产周转率低和盈利能力差也是重要因素,同时它们的各项比率波动较小或者反向减少,使它们一直维持低分状态甚至困境加深;对江西安全的四家上市公司和反转性三家公司具体分析可知,稳定合理的以及不断优化的资本结构是其避免陷入财务困境最本质原因。

综上可知,合理的资本结构对企业的发展至关重要。

7.2. 发展建议

通过对江西省四大行业上市公司面临陷入财务困境概率的大小以及造成财务困境的主要因素进行研究,整理出以下几条建议:

其一,在企业经营过程中,需要一套财务困境预警干预的机制,在运筹大项目的投融资决策时,一定要先行测算对财务困境Z值指标的影响,随时提防与修正企业不当决策行为对财务困境影响,保障Z值各项指标正常协调运转。

其二,在以上分析中发现财务安全上市公司都有其共性特点就是保持了合理的资本结构,而财务困境公司存在没有合理的资本结构,所以公司要摆脱财务困境应该维持稳定合理的资本结构。

其三,合理的资本结构同时需要稳定的盈利能力所补给,也需要良好的资产管理效能,其之间的关联是相互相成的,这些同时需要投资者与管理者对公司未来充满信心,以便留存更多的资金投放于企业,为企业发展壮大提供资金支持。

8. 总结

本文通过对江西省四大行业上市公司财务困境进行研究,发现医药制造业是最为稳定的财务安全性企业,而电子信息行业发展风险相对较大。对各行业所面临的财务困境以及造成的因素具体分析发现,财务困境公司反映出来的问题是,资本结构不合理是造成企业陷入财务困境、几近破产最主要原因,资产周转率低和盈利能力差也是重要因素。其次,它们的各项比率波动较小或者反向减少也致使它们一直维持低分状态甚至困境加深;从对财务安全的公司以及反转性公司分析中可以得出,企业合理稳定的或者不断正向优化的资本结构是其在同等情况下优于其他企业安全发展最重要的因素。综上所述,合理的资本结构对企业的发展至关重要,这也是国家提出供给侧改革,去杠杆,优化资本结构的其中原因所在。最后,希望本文所运用的研究方法和分析模型能对现有上市公司进行财务风险预测提供参考;同时,为利益相关者提供预警和鉴别服务,为商业决策提供依据。

文章引用

胡燕,徐梅,秦欣梅. 江西省四大行业上市公司财务困境分析

Analysis of the Financial Difficulties of Listed Companies in the Four Major Industries in Jiangxi Province[J]. 金融, 2019, 09(05): 521-533. https://doi.org/10.12677/FIN.2019.95059

参考文献

- 1. 朱梅芳. 企业财务危机预警Z值模型改进及其应用研究——以2014-2017年沪市A股ST公司为例[D]: [硕士学位论文]. 西安: 陕西师范大学, 2018.

- 2. 盛小琪. 我国农业上上市公司财务危机预警方法优化研究[D]: [硕士学位论文]. 上海: 上海工程技术大学, 2016.

- 3. 段然. 基于财务要素修正Z模型的财务预警研究——以钢铁行业上市公司为例[D]: [硕士学位论文]. 南京: 南京大学, 2017.

- 4. 何云凯. Y公司财务风险管理研究[D]: [硕士学位论文]. 西安: 西安理工大学, 2017.

- 5. 张超. WT地产财务预警研究[D]: [硕士学位论文]. 镇江: 江苏大学, 2016.

- 6. 王彩云. 基于*ST霞客环保财务困境预测方法研究[D]: [硕士学位论文]. 济南: 山东财经大学, 2015.

- 7. 陈佳佳. 基于Z-Score模型的有色金属行业上市公司财务预警研究[D]: [硕士学位论文]. 武汉: 中国地质大学, 2014.

- 8. 阿卓. 财务风险预警模型效果比较研究——以生物制药行业上市公司为例[D]: [硕士学位论文]. 重庆: 西南大学, 2014.

NOTES

1数据来源:同花顺数据整理,图4~13数据标识为2018年度数据。