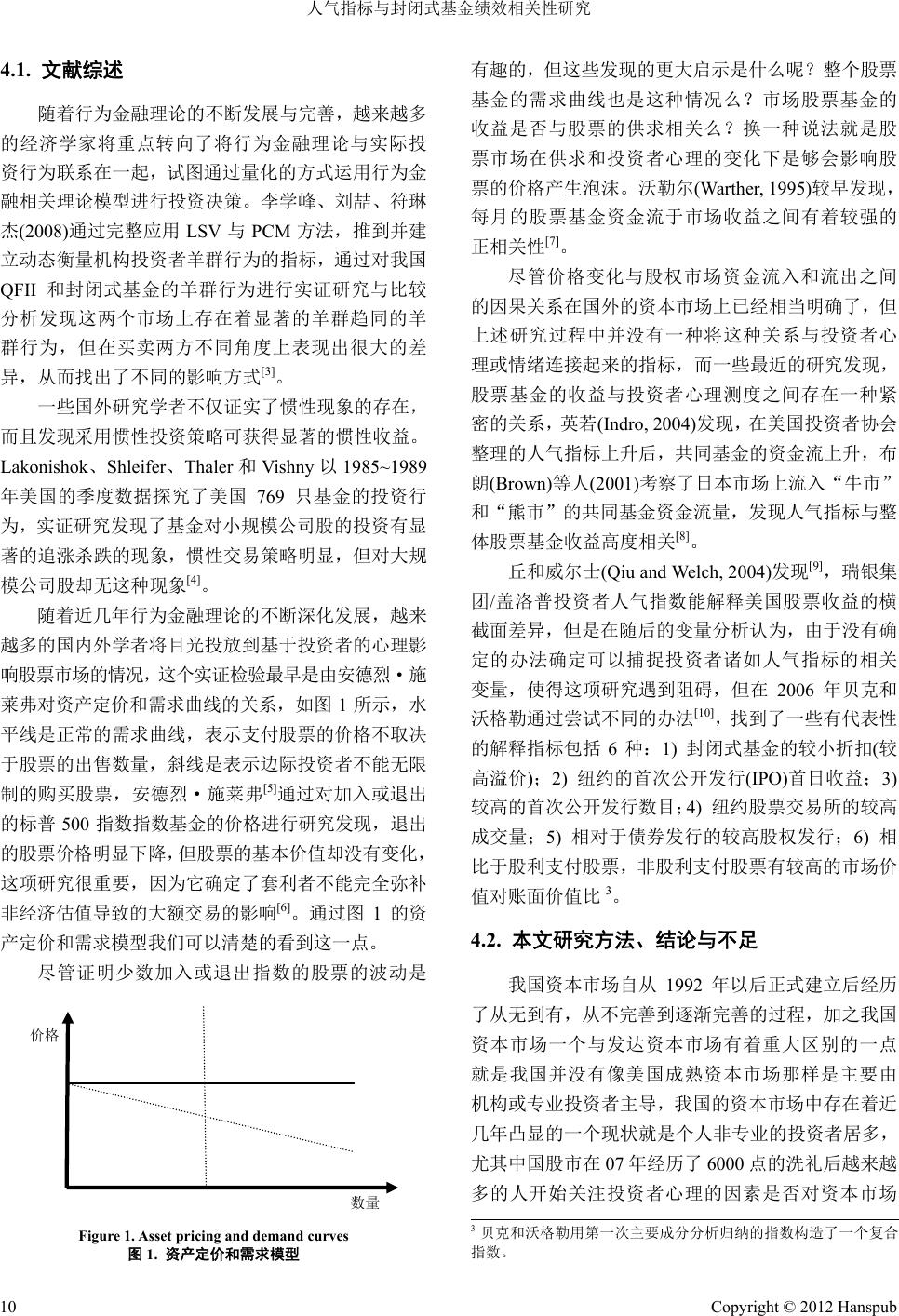

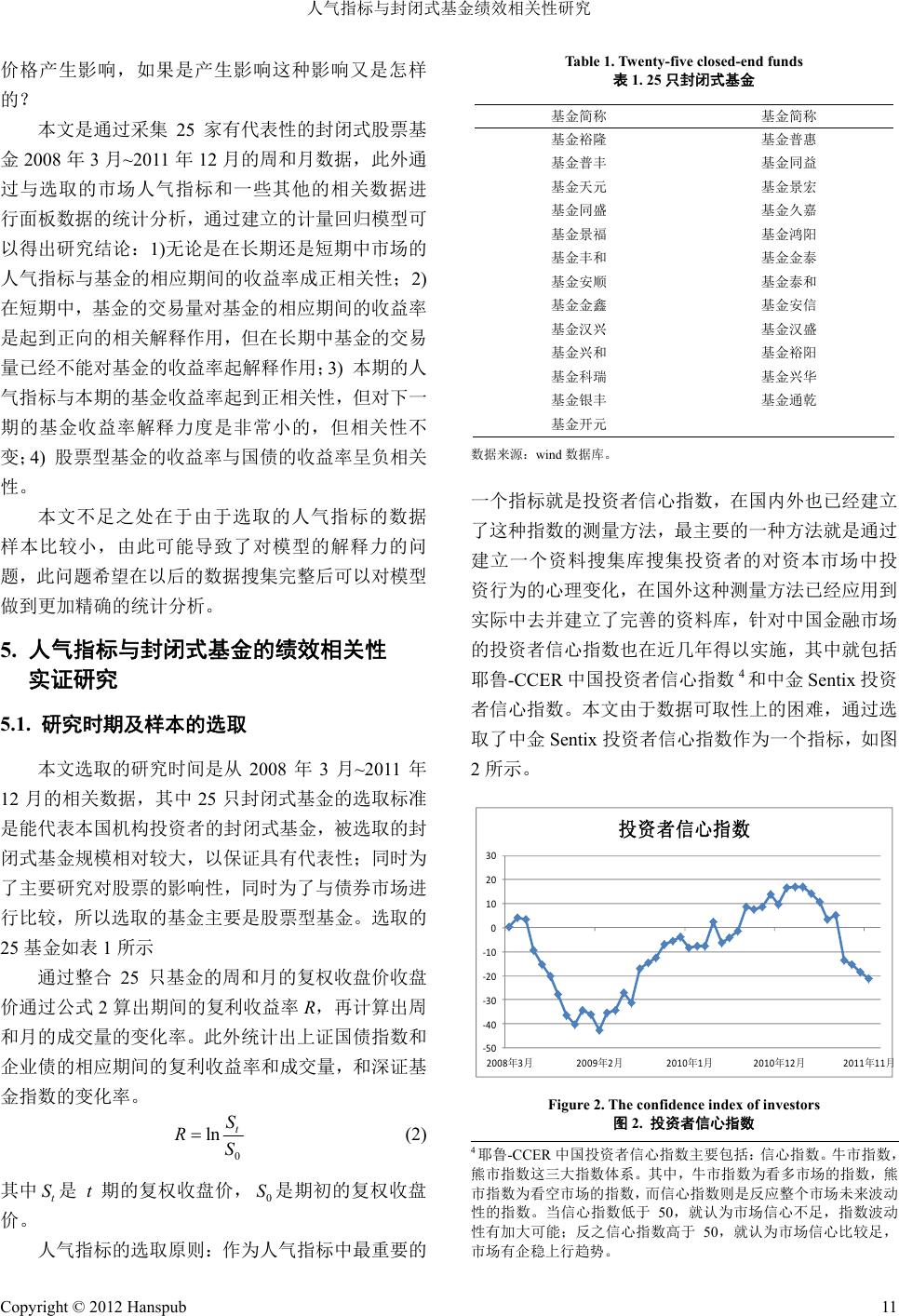

Emergence and Transfer of Wealth 财富涌现与流转, 2012, 2, 7-13 http://dx.doi.org/10.12677/etw.2012.22008 Published Online June 2012 (http://www.hanspub.org/journal/etw) Performance-Related Research of Sentiment Indicator and the Closed-End Fund ——Based on Behavioral Finance Prospect Shuai Wang1, Yu e W ang2 1Nankai University, Tianjin 2Renmin University of China, Beijing Email: willwangshuai@163.com Received: Apr. 27th, 2012; revised: May 21st, 2012; accepted: May 25th, 2012 Abstract: Through the measurement regression model depending on weekly and monthly data of the returns and volume of 25 closed-end fund and the Shanghai bonds from March 2008 to December 2011 and three kinds of popular indicators (Investor Confidence Index, AR targets, indicators of psychological line PSY during the same period, we can find four important conclusions: 1) Whether long-term or the short-term, the market sentiment indicato r and the Fund show a positive correlation; 2) In th e short term, the fund’s transac- tion and the returns of the fund show a positive correlation, but in the long term, the fund’s transaction can’t explain the retunes of the Fund; 3) The returns of the fund and the returns of the bonds show a negative cor- relation; 4) Current sentiment indicator explain the returns of th e funds for the same period, but the power of the explanation is weak for the next period. Keywords: Behavioral Finance; Sentiment Indicators; Closed-End Fund 人气指标与封闭式基金绩效相关性研究 ——基于行为金融视角 王 帅1,王 悦2 1南开大学,天津 2人民大学,北京 Email: willwangshuai@163.com 收稿日期:2012 年4月27 日;修回日期:2012 年5月21 日;录用日期:2012 年5月25 日 摘 要:选取 2008 年3月~2011 年12 月25 只封闭式股票型基金收益率和成交量、上证国债的收益率 和成交量、3种人气指标(投资者信心指数,AR指标,心理线 PSY 指标)的周数据和月数据,建立基于 周数据和月数据的计量回归模型,通过研究表明:1) 无论是在长期中还是在短期中市场的人气指标与 基金相应期间的收益率成正相关性;2) 在短期中,基金的交易量与基金的收益率成正的相关性,但在 长期中,基金的交易量已经不能对基金的收益率起解释作;3) 股票型基金的收益率与国债的收益率, 成交量成负相关;4) 本期人气指标对本期的收益率起到正相关性,但对下一期的收益率解释力很弱。 关键词:行为金融;人气指标;封闭式基金 1. 行为金融产生背景和发展历史 行为金融理论是在对现代金融理论,特别是对两 大主流理论有效市场假说 EMH 和资本资产定价模型 CAPM 的挑战和质疑的背景下产生的。其中,法玛 Copyright © 2012 Hanspub 7  人气指标与封闭式基金绩效相关性研究 (Eugene Fama)于1970 年提出并深化的有效市场假说 EMH 是由三个不断弱化的假说组成的:1) 当投资者 是理性的,投资者可以理性评估资产价值,市场是有 效的;2) 即使有些投资者不是理性的,但由于随机产 生,也不会形成系统的价格偏差;3) 即使投资者的非 理性行为不是随机的,他们也将遇到理性的套期保值 者,从而保证资产价格回归基本价值;4) 即使非理性 交易者在非基本价值的价格交易时,投资者的财富将 逐渐减少,以至于不能在市场上生存。1970年法玛进 一步将市场分成三种有效市场,即强有效市场,半强 有效市场,弱有效市场1。我们可以说有效市场假说 是建立在理性投资者这个假设下。在马克维茨的资产 组合理论基础上,夏普、林特纳和莫辛建立了资本资 产组合定价模型CAPM,CAPM 是建立在说明市场的 超额回报率是由于承担更大的风险而带来的补偿这 一理论上,从而弥补了EMH 的理论空白[1]。 随着金融研究的不断深入,人民逐渐发现传统金 融理论与投资者在资本市场上的投资行为是不相符 的,即投资者并不是在理性投资人等假设下进行着投 资行为,在现实中存在着诸多的认知偏差,从而推动 着行为金融的产生与发展,针对 EMH 的假设,行为 金融理论从投资者的有限理性,羊群行为和有限套利 来说明,经济学家Herbert Simon(1976)最先提出了有 限理性假定:他认为基于经济行为人自身信息的非完 全性和计算能力的有限性,个体决策者只有有限理 性,只能追求较满意的目标。行为金融理论认为,投 资者不是完全理性人,不能理性、无偏差的反映信息, 因而投资者不能客观、公正、无偏差地加工信息;投 资者由于个性、气质不同,导致偏好与行为方式不同, 因而对所持股票未来的估计也有所不同;投资者不是 风险厌恶型的,而是损失厌恶型的,投资者面临收益 时表现为风险厌恶,而面临损失时则表现为风险追 求;投资者的风险态度不是一致的,保守和冒险的态 度并不排斥,有时兼有冒险和保守两种心理特征(李 炜,2008)。针对传统金融理论的有效套利假设 2,行 为金融认为投资者实际构建的资产组合式一种金字 塔式的行为资产组合,位于金字塔各层的资产与投资 者的投资目的和投资者的自身特点有关而不一定是 建立在有效套利的假设上。 2. 行为金融前沿理论和主要模型 2.1. 行为金融前沿理论 行为金融的理论框架主要是包括如下几个方面。 2.1.1. 噪声交易理论 Dolong、Summers 和Waldmann 于1990 年提出的 噪声交易理论,该理论将投资者分为信息交易者和噪 声交易者。信息交易者由于拥有全部信息而不会受到 认知偏差的影响,可根据信息对资产的收益形成理性 预期;而噪声交易者由于获取信息的途径不畅并且自 身分析能力欠缺,对资产收益的预期具有随机性和不 确定性的特点,由此产生的风险降低理性投资者进行 套利的积极性,导致金融资产价格会偏离价值。当理 性套利者进行套利时,不仅要面对基础性因素变动的 风险,还要面对噪声交易者非理性预期变动的风险。 作为风险厌恶者,它可能放弃套利机会,不对抗噪声 交易者的错误判断,从而使噪声交易者获得高于理性 投资者的收益。噪声交易者虽然扭曲证券交易价格, 却可能因承担自己创造的风险而获得比理性投资者 更高的回报。当大量的交易者都聚焦于某一信息并发 生极端反应时,就会导致羊群效应,羊群效应导致的 噪声交易必然使得市场效率下降。 2.1.2. 期望理论 期望理论是行为金融的重要理论基础。Kahneman 和Tversky(1979)通过实验对比发现,大多数投资者并 非是标准金融投资者而是行为投资者,他们的行为并 不总是理性的,也并不总是风险回避的,期望理论认 为投资者对收益的效用函数是凹函数,而对损失的效 用函数是凸函数,表现为投资者在投资账面价值损失 时更加厌恶风险,而在投资账面值盈利时,随着收益 的增加,其满意程度是速度递减的。 2.1.3. 行为组合理论 行为组合理论 BPT 和行为资产定价模型 BAPM 是对现代资本资产定价模型CAPM 的扩展,与 CAPM 不同的是,BAPM 是将投资者分成两类:信息交易者 和噪声交易者。信息交易者是严格按照CAPM 行事的 理性交易者,不会出现系统偏差;噪声交易者是不按 1弱式有效的情况下,市场价格已充分反应出所有过去历史的证券 价格信息;半强式市场下,市场价格已经反映了所有的公开信息; 强有效市场下,价格反映了所有已公开信息和未公开的内幕信息。 2套利是指在两个不同的市场中,以有利的价格同时买进和卖出同 种证券的行为。 Copyright © 2012 Hanspub 8  人气指标与封闭式基金绩效相关性研究 CAPM 行事,会犯各种认知偏差错误。两者相互影响 共同绝对资产价格[2]。 2.2. 行为金融主要模型 2.2.1. BSV模型 由Barberis、Shleffer 和Vishny1998 年提出的 BSV 模型是从两种偏差出发,一种是保守型偏差,一种是 选择性偏差,解释了由此产生的反应不足和反应过度 对投资者行为的两种偏差模式,事件的代表性将导致 反应过度,而锚定将导致反应不足。 2.2.2. DHS模型 DHS 模型是对短期动量和长期反转问题提出的 一种基于行为金融的解释。DHS 模型在分析投资者对 信息的反应程度时更强调过度自信和有偏差的自我 回归。这个模型假定投资者在进行投资决策时存在两 种偏差,一种是过度自信,另一种是归因偏差。投资 者在高估自身的预测能力的同时低估自己的预测偏 差,过分相信自己信息,而低估公开的信息价值。在 DHS 模型中,过度自信使得私人信号比先验信号具有 更高的权重引起反应过度,当包含噪声的公开信息到 来时,价格的无效偏差得到不分矫正。当越来越多的 公开信息到来时,反应过度的价格趋于反转。 2.2.3. HS模型 HS 模型又称统一理论模型,它把它把研究重点 放在不同作用者的作用机制上,而不是作用者的认知 偏差方面。该模型把作用者分为“观察消息者”和“动 量交易者”两类。观察消息者根据获得的关于未来价 值的信息进行预测,其局限是完全不依赖于当前或过 去的价格;“动量交易者”则完全依赖于过去的价格 变化,其局限是他们的预测必须是过去价格历史的简 单函数,在上述假设下,该模型将反应不足和过度反 应统一归结为关于基本价值信息的逐渐扩散,而不包 括其他的对投资者情感刺激和流动性交易的需要。模 型认为最初由于“观察消息者”对私人信息反应不足 的倾向,使得“动量交易者”力图通过套期策略来利 用这一点,而这样做的结果恰好走向了另一个极端—— 过度反应。 2.2.4. 行为资产定价模型 在上文我们已经介绍介绍了 BAPM模型的主要理 论框架,在实例的验证中我们会发现 BAPM 的行为 贝塔比CAPM 中的标准贝塔对收益率的解释能力更 强。下面我们来简单介绍一下BAPM 的计算公式如 下: RftRftiB NTRRmt Rft (1) 其中,Rm 为市场组合收益率,通常以市场指数的收 益率代替。传统贝塔 t 要高于行为贝塔iB ,并存在 关系式 NTR = – iB 。其中 NTR为额外的系统 性风险——噪声交易者风险。 3. 行为金融理论存在的缺陷 行为金融理论从投资者角度来分析市场行为,充 分考虑了市场参与者心理因素的作用,突破了传统金 融理论在理论假设与现实市场的不符,充分考虑了投 资者心理因素对资产价格的影响作用,对资本市场中 的异常现象做了很好的解释,但行为金融理论也不是 一个完美的理论,也存在着理论本身的不足。 3.1. 行为金融缺乏统一的理论根基 以为行为金融是建立在对投资者的心理度量上 建立的模型,也就是说模型中的参数是根据每一个投 资者个人的不同特性和偏好进行设计的,但又由于缺 少统一的度量投资者偏好和心理的方法使得没有形 成统一的度量指标来对投资者进行考察,这也就是行 为金融成为一门标准化的理论带来了困难。 3.2. 行为金融理论不具有普遍适用性 现有的行为金融理论是建立在对市场异常现象 的解释上,但对行为的假设条件均不同,而且对市场 正常情况下得解释力不足,并且行为金融的理论也存 在许多现实使用的不足处,例如,期望理论中虽然解 释了很多的金融市场的异常现象,但在期望理论中并 没有给出如何确定价值函数的关键,参考点以及价值 函数的具体形势,阻碍了理论的发展。此外在行为资 产定价 BAPM 中仍然存在问题,因为均值方差有效组 合会随时间而改变,使得在现实中的BAPM使用过程 中存在了许多不便之处。 4. 相关研究领域文献综述及本文研究方法、 结论及不足 Copyright © 2012 Hanspub 9  人气指标与封闭式基金绩效相关性研究 4.1. 文献综述 随着行为金融理论的不断发展与完善,越来越多 的经济学家将重点转向了将行为金融理论与实际投 资行为联系在一起,试图通过量化的方式运用行为金 融相关理论模型进行投资决策。李学峰、刘喆、符琳 杰(2008)通过完整应用 LSV 与PCM方法,推到并建 立动态衡量机构投资者羊群行为的指标,通过对我国 QFII 和封闭式基金的羊群行为进行实证研究与比较 分析发现这两个市场上存在着显著的羊群趋同的羊 群行为,但在买卖两方不同角度上表现出很大的差 异,从而找出了不同的影响方式[3]。 一些国外研究学者不仅证实了惯性现象的存在, 而且发现采用惯性投资策略可获得显著的惯性收益。 Lakonishok、Shleifer、Thaler 和Vishny 以1985~1989 年美国的季度数据探究了美国 769只基金的投资行 为,实证研究发现了基金对小规模公司股的投资有显 著的追涨杀跌的现象,惯性交易策略明显,但对大规 模公司股却无这种现象[4]。 随着近几年行为金融理论的不断深化发展,越来 越多的国内外学者将目光投放到基于投资者的心理影 响股票市场的情况,这个实证检验最早是由安德烈·施 莱弗对资产定价和需求曲线的关系,如图 1所示,水 平线是正常的需求曲线,表示支付股票的价格不取决 于股票的出售数量,斜线是表示边际投资者不能无限 制的购买股票,安德烈·施莱弗[5]通过对加入或退出 的标普 500 指数指数基金的价格进行研究发现,退出 的股票价格明显下降,但股票的基本价值却没有变化, 这项研究很重要,因为它确定了套利者不能完全弥补 非经济估值导致的大额交易的影响[6]。通过图 1的资 产定价和需求模型我们可以清楚的看到这一点。 尽管证明少数加入或退出指数的股票的波动是 数量 价格 Figure 1. Asset pricing and demand curves 图1. 资产定价和需求模型 有趣的,但这些 呢?整个股票 变化与股权市场资金流入和流出之间 的因 , 2004)发现[9],瑞银集 团/盖 4.2. 本文研究方法、结论与不足 我国资本市场自从 1992 年以后正式建立后经历 了从 发现的更大启示是什么 基金的需求曲线也是这种情况么?市场股票基金的 收益是否与股票的供求相关么?换一种说法就是股 票市场在供求和投资者心理的变化下是够会影响股 票的价格产生泡沫。沃勒尔(Warther, 1995)较早发现, 每月的股票基金资金流于市场收益之间有着较强的 正相关性[7]。 尽管价格 果关系在国外的资本市场上已经相当明确了,但 上述研究过程中并没有一种将这种关系与投资者心 理或情绪连接起来的指标,而一些最近的研究发现, 股票基金的收益与投资者心理测度之间存在一种紧 密的关系,英若(Indro, 2004)发现,在美国投资者协会 整理的人气指标上升后,共同基金的资金流上升,布 朗(Brown)等人(2001)考察了日本市场上流入“牛市” 和“熊市”的共同基金资金流量,发现人气指标与整 体股票基金收益高度相关[8]。 丘和威尔士(Qiu and Welch 洛普投资者人气指数能解释美国股票收益的横 截面差异,但是在随后的变量分析认为,由于没有确 定的办法确定可以捕捉投资者诸如人气指标的相关 变量,使得这项研究遇到阻碍,但在2006 年贝克和 沃格勒通过尝试不同的办法[10],找到了一些有代表性 的解释指标包括 6种:1) 封闭式基金的较小折扣(较 高溢价);2) 纽约的首次公开发行(IPO)首日收益;3) 较高的首次公开发行数目;4) 纽约股票交易所的较高 成交量;5) 相对于债券发行的较高股权发行;6) 相 比于股利支付股票,非股利支付股票有较高的市场价 值对账面价值比3。 无到有,从不完善到逐渐完善的过程,加之我国 资本市场一个与发达资本市场有着重大区别的一点 就是我国并没有像美国成熟资本市场那样是主要由 机构或专业投资者主导,我国的资本市场中存在着近 几年凸显的一个现状就是个人非专业的投资者居多, 尤其中国股市在 07年经历了 6000点的洗礼后越来越 多的人开始关注投资者心理的因素是否对资本市场 3贝克和沃格勒用第一次主要成分分析归纳的指数构造了一个复合 指数。 Copyright © 2012 Hanspub 10  人气指标与封闭式基金绩效相关性研究 价格产生影响,如果是产生影响这种影响又是怎样 的? 本文是通过采集 25 家有代表性的封闭式股票基 金2 文不足之处在于由于选取的人气指标的数据 样本 5.1. 研究时期及样本的选取 本文选取的研究时间是从 08 年3月~2011年 12 月 基金的周和月的复权收盘价收盘 价通 008 年3月~2011 年12 月的周和月数据,此外通 过与选取的市场人气指标和一些其他的相关数据进 行面板数据的统计分析,通过建立的计量回归模型可 以得出研究结论:1)无论是在长期还是短期中市场的 人气指标与基金的相应期间的收益率成正相关性;2) 在短期中,基金的交易量对基金的相应期间的收益率 是起到正向的相关解释作用,但在长期中基金的交易 量已经不能对基金的收益率起解释作用;3) 本期的人 气指标与本期的基金收益率起到正相关性,但对下一 期的基金收益率解释力度是非常小的,但相关性不 变;4) 股票型基金的收益率与国债的收益率呈负相关 性。 本 比较小,由此可能导致了对模型的解释力的问 题,此问题希望在以后的数据搜集完整后可以对模型 做到更加精确的统计分析。 5. 人气指标与封闭式基金的绩效相关性 实证研究 20 的相关数据,其中 25只封闭式基金的选取标准 是能代表本国机构投资者的封闭式基金,被选取的封 闭式基金规模相对较大,以保证具有代表性;同时为 了主要研究对股票的影响性,同时为了与债券市场进 行比较,所以选取的基金主要是股票型基金。选取的 25 基金如表1所示 通过整合 25 只 过公式 2算出期间的复利收益率 R,再计算出周 和月的成交量的变化率。此外统计出上证国债指数和 企业债的相应期间的复利收益率和成交量,和深证基 金指数的变化率。 0 ln t S RS (2) 其中是 t期的复权收盘价, 是期初的复权收盘 气指标的选取原则:作为人气指标中最重要的 基金简称 t S0 S 价。 人 Table 1. Twenty-five closed-end funds 表1. 25只封闭式基金 基金简称 基金裕隆 基金普惠 基金普丰 基金同益 基金天元 基金景宏 基金同盛 基金久嘉 基金景福 基金鸿阳 基金丰和 基金金泰 基金安顺 基金泰和 基金金鑫 基金安信 基金汉兴 基金汉盛 基金兴和 基金裕阳 基金科瑞 基金兴华 基金银丰 基金通乾 基金开元 数据来源:wi 个指标就是投资者信心指数,在国内外也已经建立 nd 数据库。 一 了这种指数的测量方法,最主要的一种方法就是通过 建立一个资料搜集库搜集投资者的对资本市场中投 资行为的心理变化,在国外这种测量方法已经应用到 实际中去并建立了完善的资料库,针对中国金融市场 的投资者信心指数也在近几年得以实施,其中就包括 耶鲁-CCER 中国投资者信心指数4和中金 Sentix 投资 者信心指数。本文由于数据可取性上的困难,通过选 取了中金 Sentix投资者信心指数作为一个指标,如图 2所示。 -50 -40 -30 -20 -10 0 10 20 30 2008年3月2009年2月2010年1月2010年12月2011年11 月 投资者信心指数 Figure 2. The confidence index of investors 图2. 投资者信心指数 4耶鲁-CCER 中国投资者信心指数主要包括:信心指数。牛市指数, 熊市指数这三大指数体系。其中,牛市指数为看多市场的指数,熊 市指数为看空市场的指数,而信心指数则是反应整个市场未来波动 性的指数。当信心指数低于 50, 就认为 市场 信心 不足, 指数 波动 性有加大可能;反之信心指数高于 50,就认为市场信心 比较 足, 市场有企稳上行趋势。 Copyright © 2012 Hanspub 11  人气指标与封闭式基金绩效相关性研究 除了 周和月 的基 模型 关数据进行月数据的统 计分 、国债收益率、国债 成交 计量模型 对相应数据的周数据进 行统 在周数据的回归结果中我 们发现了与 月数据 投资者信心指数外,本还选取了相应 金人气指标AR,心理线指标PSY,PSY 指标是 研究投资者对股市涨跌产生心理波动的情绪指标, PSY 指标将一定时期投资者取向买方或卖方的心理 事实转化为数值,从而判断股市的价格走势,由于 AR 指标参数周期是 26 天,PSY 指标的默认周期是 12 日,这与我们在进行对基金周化数据和月化数据研 究的时候会产生计量偏差,所以在进行两个周期的研 究的时候将参数相应的进行调整以反映相应期间的 指标数据。由于本文是对 25 只基金相关数据进行面 板数据整理,考虑到数据的十分庞大,此处就不列举 具体数据,有兴趣的读者可以与作者联系。 5.2. 实证研究 5.2.1. 建立月数据计量 首先通过对 25 只基金相 析,第一步先对各个数据平稳定进行单位根检 验,如果发现经济数据存在单位根,则通过差分的形 式再进行检验,直到最后的数据变成平稳性,表2是 对25 只基金的面板数据单位根检验结果发现是平稳 数据。其他数据也进行如下处理成平稳数据并通过模 型检验需要建立混合型模型。 第二步是通过3个人气指标 量、基金成交量对基金收益率建立回归模型,我 们发现得出的计量模型中基金成交量指标没有通过 显著性检验,同时再进行了Wald 和LM 检验后我们 也发现应该从模型中去除基金成交量这个变量,所以 我们从模型中去除了基金成交量这个指标后再建立 模型发现模型通过检验,如表3所示,从中我们可以 观察到在拟合度32.75%下基金的收益率和 AR指标和 投资者信心指数 CI 呈正相关的关系,与 PSY 和国债 收益率成负相关性,其中与国债收益率呈负相关性主 要是由于我们所选取的基金是股票型基金,由于当国 债的收益率增加的时候,股票市场的资金将流向货币 市场,导致股票市场的收益率下降,使得股票型基金 的收益率下降。 5.2.2. 建立周数据 我们再次通过上述方法 计分析,建立计量分析模型,如表 4所示。 Table 2. The unit root test of the Fund panel data 表2. 基金面板数据单位根检验 25 只基金面板数据 ADF检验 p值 收益率 0 SYL? 2189.35 成交量 CJL? 1 0 2485. AR? 213.519 0 PSY? 95.13740 数据来源:作 。 Table 3. Thlt of regression based on the monthly data 月数据计量回归结果 者整理 e resu 表3. Vari C 00 D(AR?)0.7.992844 0 PSY?-0.0004216.57E-05-6.411878 0 GZSYL-0.9650410.106726-9.042222 0 D(CI)0.001039.73E-0510.58098 0 AR(1)-0.0470990.031201-1.50953 0.1315 R-squared0.327452 Mean dependent var Adjusted R-square0.324307 S.D. dependent var S.E. of regressio0.018015 Akaike info criterion Sum squared resid0.346952 Schwarz criterion Log likelihood2795.412 Hannan-Quinn criter. F-statistic104.0957 Durbin-Watson stat Prob(F-statistic) 0 0.001605 0.021916 -5.189604 -5.161809 -5.179077 2.046009 ableCoefficientStd. Errort-StatisticProb. 7.754436.03187 0.00411 000282 3.52E-05 Table 4. The result of regression based on the weekly data 表4. 周数据计量回归结果 C0.001857 0.00014512.76848 D(AR?)0.000121 3.53E-0634.22874 0 0 D(PSY?)7.590849 0 CJL?0.09.843721 0 GZSYL-0.9830090.075539-13.01324 0 GZCJL-0.0001433.64E-05-3.9226960.0001 R-squared0.325615 Mean dependent var Adjusted R-squared0.324755 S.D. dependent var S.E. of regression0.008501 Akaike info criterion Sum squared resid0.283213 Schwarz criterion Log likelihood13146.4 Hannan-Quinn criter. F-statistic378.4443 Durbin-Watson stat 0.001463 0.010345 -6.695745 -6.686152 -6.692341 2.046452 0.000351 4.63E-05 01473 0.00015 回归结果有一个重大的区别就是在 32.56%的拟合度 基金成交量对收益率起到了正相关性,人气指标与 的跨期研究,这里所选用 应数据对下一期的收益率进行相关 性检 5.3. 研究结论 通过本文的研究方法我们可以发现几个十分重 : 下 收益率也成正相关性,基金的收益率与国债收益率和 成交量成负相关性。 5.2.3. 跨期研究 通过对周数据和月数据 的方法是通过相 验并建立计量模型我们发现所建立的计量模型 中解释变量对被解释变量收益率的解释力很弱,拟合 度很低。但存在的相关性不变,从而说明本期的解释 变量不能说明下一期的被解释变量,即基金收益率。 要的结论 1) 无论是在长期中还是在短期中市场的人气指 Copyright © 2012 Hanspub 12  人气指标与封闭式基金绩效相关性研究 Copyright © 2012 Hanspub 13 期间的收益率成正相关性。 这也充分 说明 的交易量已经不能对基 金的 资策略相吻合,因为在短 期投 市场的收益率提高的时候,资金将流向 货币 指标对价格的 响, 实证研究我们发现可以 运用 参考文献 (References) 发展概述[J]. 学习与探索, 标与基金相应 通过研究发现,本期的人气指标特别是投资者信 心指数与基金的收益率成高度的正相关性, 投资者的心理因素将影响着投资者的投资行为, 进而影响整个市场的表现。 2) 在短期中,基金的交易量与基金的收益率成正 的相关性,但在长期中,基金 收益率起解释作用。 这一点结论尤为重要,这也符合了现实资本市场 的表现,也与一些短期的投 资策略中一个非常重要的理论就是“量价相符, 量为价之先”的原理,整个原理说明了在短期投资中 我们可以通过观察量的变化来推测价格的变化,但这 个投资策略在长期中将失效! 3) 股票型基金的收益率与国债的收益率,成交量 成负相关。 这一点主要是由于股票型基金主要投资于股票 市场,当货币 市场,使得股票市场的资金减少,收益率降低。 4) 本期人气指标对本期的收益率起到正相关性, 但对下一期的收益率解释力很弱。 这一发现对我们的投资策略也起到了十分重要 的作用,我们可以既要通过把握人气 影 l of 同时也不能将它作为对未来价格的影响的唯一因 素,因为它对未来收益率的影响的作用是有限的。 6. 小结和建议 通过对中国资本市场的 相应的人气指标优化基金公司的投资策略,进而 提高基金公司的绩效,但必须是在建立了完善的指标 数据库的前提下,可以搜集到准确的诸如投资者信心 指数,此外,在运用人气指标优化基金公司的投资策 略的同时也不能以此为唯一的参考指标,应建立全面 的投资策略体系以提高基金的绩效。 [1] 李炜. 行为金融理论的产生与 2008, 30(2): 171-173. [2] 刘志阳. 国内外行为金融理论述评[J]. 经济学动态, 2008, 3(2): 71-76. [3] 李学峰, 刘喆, 符琳杰. QFII与国内封闭式证券投资基金的羊群 行为比较研究[J]. 学习与实践, 2008, 25(11): 81-88. [4] 凌亦, 青董菊. 行为金融理论的基金投资策略研究[J]. 理论 2): 36探究, 2006, 2(-41. [5] E. J. Elton, M. J. Gruber, S. J. Brown and W. N. Goetzmann. Modern portfolio theory and investment analysis. Journal of Fi- nancial and Quantitative Analysis, 1970, 5: 581-602. [6] 禹湘, 谢赤, 肖贤辉. 投资策略对股票收益惯性影响的实证 研究——基于证券投资基金经理投资行为[J] . 财经理论与实践, 2007, 28(149): 54-58. [7] V. A. Warther. Aggregate m utual fund flows and security returns. Journal of Financial Economics, 1995, 39(2-3): 20 9 -235. [8] D. Indro. Dose mutual fund flow reflect investor sentiment? Journal of Behavioral Finance, 2004, 5(2): 105-115. [9] L. Qui, I. Welch. Investor sentiment measures. NBER Working Paper No. 10794, 2004. [10] M. Baker, J. Wurgler. Investor sentiment and the cross-section of stock returns. The Journa Finance, 2 0 06, 61(4): 1645-1680. |