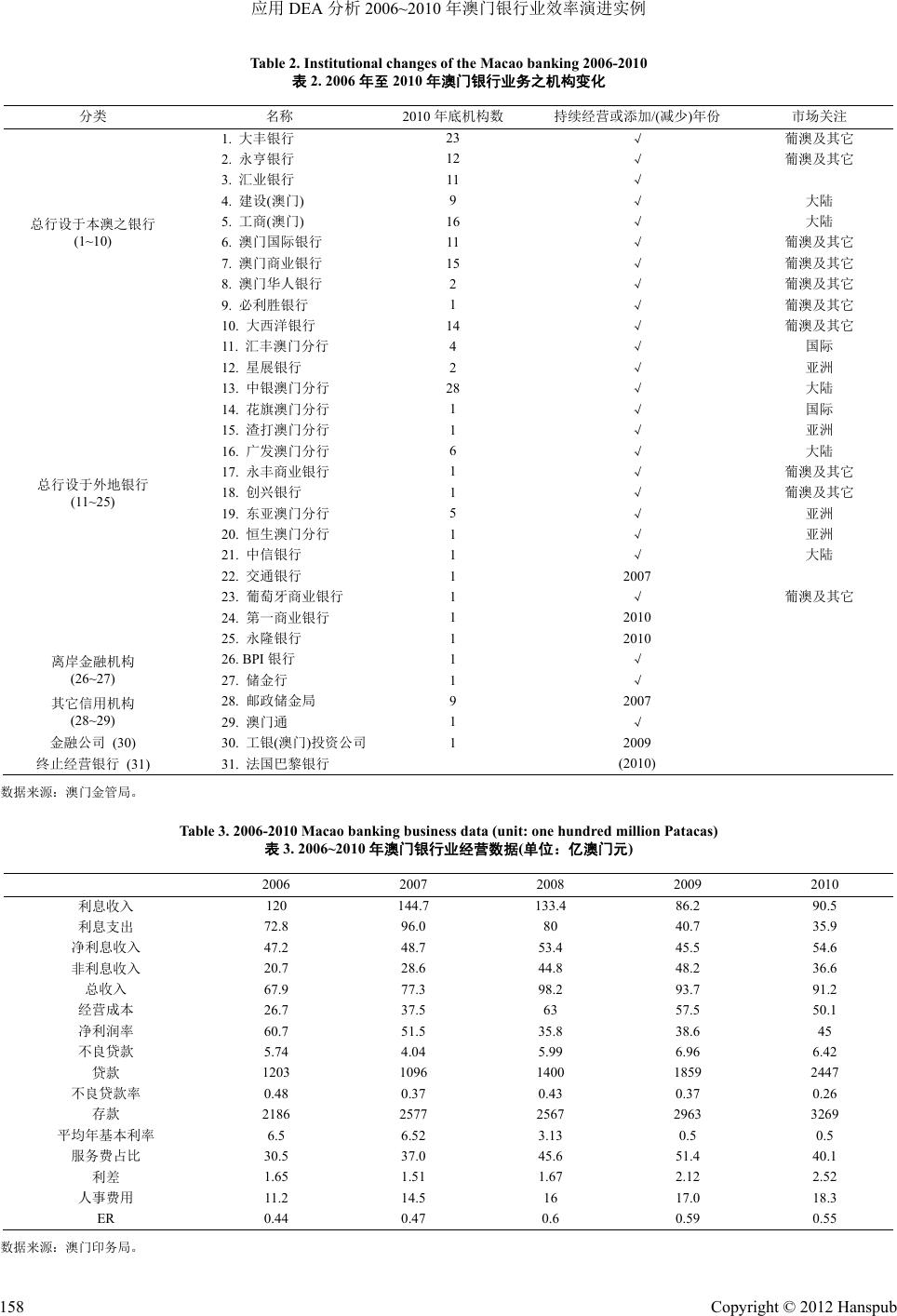

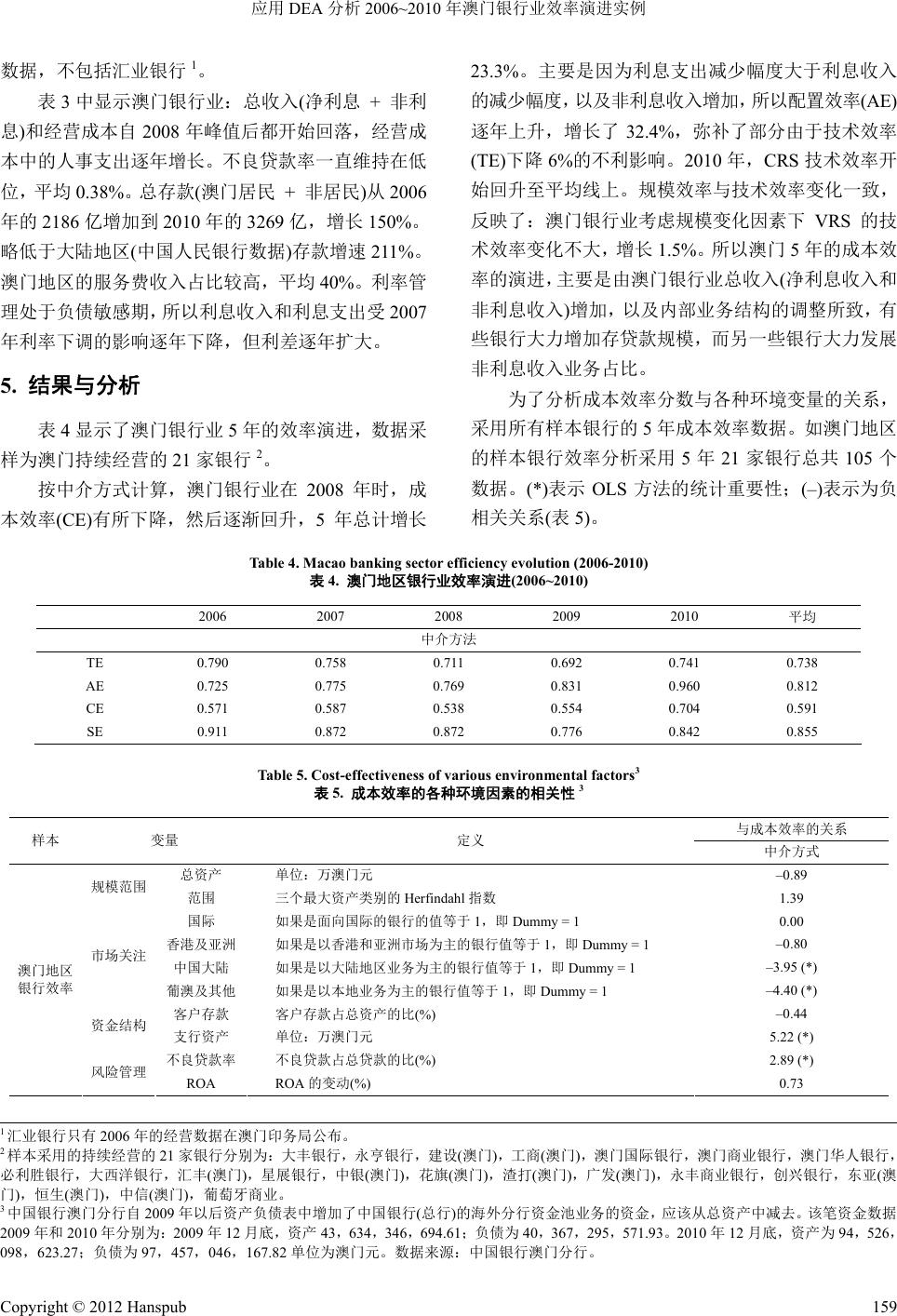

Finance 金融, 2012, 2, 155-160 http://dx.doi.org/10.12677/fin.2012.23018 Published Online July 2012 (http://www.hanspub.org/journal/fin) Analysis of Evolution of Banking Efficiency of Macao during 2006-2010 with DEA Method Xu Wang Bank of China (Macao Branch), Macao Email: wangchenxu@hotmail.com Received: Apr. 10th, 2012; revised: Apr. 27th, 2012; accepted: May 8th, 2012 Abstract: In this study, the data envelope analysis (DEA) has been used to analyze the evolution of cost-efficiency of the banks of Macao during the period of 2006 to 2010. The cost-efficiency calculated with the intermediation approach has increased by 23.3%. This is because the total income of the Macao banks in- creased during this period and the internal structure of the banking business of Macao was changed. The technical efficiency has been calculated with consideration of variable return to scale and it was found that the technical efficiency increased by 1.5% if it was calculated with the intermediation approach. Linear re- gression of the cost-efficiency with the env ironmental variables involved has been made, which ind icates that concentrating the output scope of financial products of Macao and increasing average assets of bank branches in Macao could have both positive impacts on the overall cost-efficiency of the Macao banks. On the other word, if the current situation facing the Macao banks does not chan ge, the internal competition among these banks will be further increased. Keywords: DEA; Cost-Efficiency; Commercial Bank; Macao 应用 DEA 分析 2006~2010 年澳门银行业效率演进实例 王 旭 中国银行澳门分行,澳门 Email: wangchenxu@hotmail.com 收稿日期:2012 年4月10 日;修回日期:2012 年4月27 日;录用日期:2012 年5月8日 摘 要:本研究,通过数据包络分析法(DEA)对澳门银行业从 2006 至2010 年金融危机前后的成本效 率(Cost-Efficiency)演进进行了实例评估。首先发现:按中介方法(Intermediation Approach)计算的成本 效率 5年总计增加 23.3%,主要是因为澳门银行业总收入增加所致。澳门银行业内部业务结构也有所 改变,有些银行大力增加存贷款规模,而另一些银行大力发展非利息收入占比,在考虑规模变化因素 情况下(VRS)的技术效率(TE)增长 1.5%。通过对成本效率分数与一些环境变量的线性回归分析,进一 步得出:澳门地区银行业的产品输出范围(Scope)适度集中和增加支行平均资产额将会对今后澳门银行 业整体成本效率具有正面影响;这就意味着,若现在的市场条件不作改变,澳门银行业内部的竞争可 能会加剧。 关键词:数据包络分析法;成本效率;商业银行;澳门 1. 介绍 有效的金融体系和实体经济成正相关关系(Berger et al., 2004)[1]。银行业作为金融体系中一个重要的组 成部分对地区的经济发展起着重要的作用。澳门的银 Copyright © 2012 Hanspub 155  应用 DEA 分析 2006~2010 年澳门银行业效率演进实例 行业成本效率的研究,随着澳门回归后经济高速发展 已变得越来越重要。其原因主要有以下几点:首先, 澳门回归后作为发展中的经济体,本地银行业面临更 激烈的竞争,银行业成为近年来澳门增长较快的行业 之一。这就有必要科学评估澳门整个银行业,乃至于 每个银行的效率,以利于今后的发展。第二,未来珠 三角地区在经济和金融等方面会发生结构性的变化, 澳门银行业可能会遇到国内和香港同业的竞争,为 此,澳门需要增强本地区银行业的整体效率水平,以 便应对外来竞争。第三,澳门金管局对澳门商业银行 的政策制定及监督执行取决于银行体系的竞争结构 和效率。因此,效率和竞争力也影响到银行体系的可 贷资金分配的投资机会,并最终影响经济增长。 数据包络分析法(Data Envelope Analysis, DEA)的 研究已经广泛的应用于世界各地的银行部门,最近的 一些研究主要是提供跨国家的银行效率的对比分析。 Lozano-Vivas et al. (2002)[2]研究了 10个欧盟国家在不 同市场条件下的银行效率对比,而 Pasiouras (2008)[3] 探讨对国际银行部门数据集的数据包络分析。但是很 少有研究在相同的市场条件下,世界各地的银行部门 的银行成本效率的差别。 本研究首次采用数据包络分析法(DEA)按中介 (Intermediation Approach)方式来评估澳门银行业从 2006 年至 2010 年的成本效率(Cost Efficiency)演进的 实际过程。此方法对澳门银行业的成本效率评估进行 了规范,而不是简单的采用传统的效率比(Efficiency Ratio)。由于澳门各个银行之间在产品组合,银行规 模等影响银行成本的因素都不相同,所以简单的效率 比可能不具可比性。其次,由于澳门是一个微型的开 放的经济体,有很多非本地银行在澳门设有分行或子 行,主要分为国际性银行,以香港和亚洲地区业务为 主的银行,以中国大陆地区业务为主的银行,和以葡 萄牙与澳门本地业务或其它为主的银行。本文评估在 相同的市场条件下,上述不同组别的银行成本效率的 差別。 本文下一节将介绍具体分析方法,第三节和第四 节分别介绍模型和数据,第五节介绍成本效率的结果 和讨论分析,最后为总结。 2. 数据包络分析法(DEA) 银行的效率研究主要包括:技术效率(Technical Efficiency),配置效率(Allocation Efficiency),规模效 率(Scale Efficiency),以及成本效率(Cost Efficiency)。 技术效率(TE)主要是测量银行在输出资金数量确定以 后,是否有能力使其投入最小化,又或在投入数量确 定了以后,是否有能力使其产出最大化。配置效率(AE) 指银行进行最佳组合投入的能力。成本效率(CE)等于 技术效率(TE)乘以配置效率(AE)。所以成本效率是指 一家银行能够提供优质服务而又没有浪费资源的能 力。最后,规模效率(SE)指在不考虑规模(Constant Return to Scale)和考虑规模(Variable Return to Scale) 的情况下,银行的技术效率(TE)的比值。 银行的有效生产函数一般是未知的,必须利用银 行业的统计样本来估计。Farrell (1957)[4]建议可采用构 建一条非参数的和分段线性的凸面等产量线(A non- parametric piecewise-linear convex isoquant),如数据包 络分析法;一个银行在等值线上会被视为技术有效, 否则,就是低效银行。对于低效银行,其在前沿上的 投影点会被计算出来作为该银行变为有效时的观测 点,从而用来计算低效银行的效率。数据包络分析法 涉及到数学编程技术,利用数据点集合和线性规划方 法(Linear Programming)为每家银行分配一个 0到1的 分数来代表效率,分数只分配给样本中的银行,数值 越高,表明该银行效率愈高。 设i X 为决策单元 (第i个银行决策单元)的 输入矢量,而Y是相应的输出矢量。设 i DMU i0 X 为欲计算 其效率的输入矢量, Y为其输出矢量。如此, 0s X 和Ys 就是数据包络。计算 效率的线性代数式如下: 0 DMU 0 0 .. 0 (1) ii ii Min st XX YY 11 如果计算考虑规模因素 VRS 的效率时加 N i 限制。 为 占的权重;这里i DMU 0 DMU 为 效 率。所以 0 DMU s 和 为变量。由于 也可以出现在 方程的左边,所以 0 DMU 最佳的值不可以大于 1。 是 阶全 1的向量(Vector of ones),为 个银行决策 单元,而 1N *1NN 1N 则是 N1向量的转置。求解上述线性规 划方程可以得到下列结论: 等于 1时, 是有效的; 0 DMU 1) 当 Copyright © 2012 Hanspub 156  应用 DEA 分析 2006~2010 年澳门银行业效率演进实例 2) 对于那些 非零的决策单元 ,它们是 可以相互比较的; 0 DMU 0 3) 所谓“目标”输入就是 X 和ii X 的差; 4) 换句话说。我们可以保持输入不变,而得到“目 标”输出值。 DEA 分析法可以确保所计算的输入和输出是正 确的一致的。一般地讲,随着输入和输出的数量的增 加,更多的决策单元 DMU 的效率是 1。这些决策单 元会变得过于特殊,而不能够与其它决策单元相比 较。换句话说,输入和输出的数目越少,越可以与其 它单元相比较。任何情况下,正确地确认输入和输出 都是重要的。 3. 中介方式模型 DEA 方法广泛的应用于银行业效率分析,对于多 种不同的投入(输入)/产出(输出)组合的情况都可以应 用。Berger and Humphrey (1997)[5]的中介方式(Inter- mediation Approach)主要考虑银行作为储户和投资者 之间的金融中介,例如,利用利润导向(Profit-oriented) 方式来实现金融介入;具体为:营业额(利息收入,非 利息收入)组成为产出,成本(人事费用,利息支出)组 成为投入(见表 1)。 应用 DEA 方法,可以给出不考虑规模情况下(CRS) 的技术效率(TE)和考虑规模因素(VRS)的技术效率(TE) 的两种不同的结果;VRS 技术效率可分解为纯技术效 率和规模效率,前者涉及管理者利用公司资源的能力, 而后者是指银行的经营规模效率。而 CRS 技术效率是 假设所有银行都在一个最佳规模之下进行经营,从而 使得小型和大型银行之间的效率比较成为可能。相反, 虽然可以考虑规模影响,但如果没有真正有效的银行 存在,使用 VRS 技术效率分析框架就有可能让大银行 被错误地误判为最有效率的银行(Berg et al., 1991)[6]。 所以,VRS 技术效率分析更适用于只对规模类似的银 行间进行对比,而不是对所有银行;即它可能更适合 大样本集合的技术效率分析(Avkiran, 1999)[7]。 Table 1. Model description 表1. 模型描述 方式 投入(输入) 产出(输出) 1. 人事支出 1. 利息收入 中介 2. 利息支出 2. 非利息收入 另外,DEA 方法可以给出输入和输出两种不同导 向下的不同结果;输入导向(Input-oriented)所考虑的 是,产出数量确定之后,是否能使投入最小化。输出 导向(Output-oriented)考虑输入数量确定之后,是否能 使产出最大化。采用输入为导向的方法估计效率较常 见,主要是由于银行经理通常是通过输入控制来进行 管理的,即直接控制人事费用和利息支出而不是产出 贷款总额和收入。选择不论输入导向还是输出导向的 方法对效率进行估算,对估算结果只会产生轻微的影 响(Coelli et al., 2005)[8]。本文采用输入为导向。 投入变量采用人事支出,这与 Drake et al. (2006)[9] 的做法相同。人事支出是银行成本中较不易控制的变 量。另外,有关银行职员的数据往往不易获得,采用 货币为单位也能避免了把投入和产出当作同质事物 来处理,而当他们是异构的时候,会导致误差产生。 虽然, DEA 方法适用于比较小的样本,但是样本数(银 行)过少而输入/输出组合对过多,会导致许多样本(银 行)出现在 DEA 前沿上。另外,澳门银行业同业拆借 和投资相对于贷款规模较小,所以按生产方式计算时 需合并为一个输出。 最后,本文采用 Coelli et al. (2005)[8]两段法研究 与成本效率的各种环境因素的相关性。第一阶段涉及 到应用传统的投入和产出的数据包络分析。在第二阶 段,对所获得的成本效率分数与环境变量进行线性回 归,这种方法已在银行的效率估算文献中频繁使用。 本研究是具体采用成本效率(CE)转化为自然对数形 式的 OLS 回归方法(Ataullah, 2006)[10],即: ln CE CE 1lnCE . (2) 4. 数据 澳门是一个开放的微型经济体,与外围经济因素 息息相关。截止 2010 年12 月2日,在澳门有 28 家 银行(见表 2),其中12家为本地注册(包括一家储金局) 而另外 16 家为外地注册。除两家离岸银行之外,所 有在本澳之银行都为零售银行持有全能牌照。此外, 尚有一家金融公司,从事有限制之银行业务。发展目 标是区域性的金融服务中心。银行的经营数据来源自 澳门印务局(见表 3),包括所有当年在澳门经营的银行 Copyright © 2012 Hanspub 157  应用 DEA 分析 2006~2010 年澳门银行业效率演进实例 Copyright © 2012 Hanspub 158 Table 2. Institutional changes of the Macao banking 2006-2010 表2. 2006年至 2010 年澳门银行业务之机构变化 分类 名称 2010年底机构数 持续经营或添加/(减少)年份 市场关注 1. 大丰银行 23 √ 葡澳及其它 2. 永亨银行 12 √ 葡澳及其它 3. 汇业银行 11 √ 4. 建设(澳门) 9 √ 大陆 5. 工商(澳门) 16 √ 大陆 6. 澳门国际银行 11 √ 葡澳及其它 7. 澳门商业银行 15 √ 葡澳及其它 8. 澳门华人银行 2 √ 葡澳及其它 9. 必利胜银行 1 √ 葡澳及其它 总行设于本澳之银行 (1~10) 10. 大西洋银行 14 √ 葡澳及其它 11. 汇丰澳门分行 4 √ 国际 12. 星展银行 2 √ 亚洲 13. 中银澳门分行 28 √ 大陆 14. 花旗澳门分行 1 √ 国际 15. 渣打澳门分行 1 √ 亚洲 16. 广发澳门分行 6 √ 大陆 17. 永丰商业银行 1 √ 葡澳及其它 18. 创兴银行 1 √ 葡澳及其它 19. 东亚澳门分行 5 √ 亚洲 20. 恒生澳门分行 1 √ 亚洲 21. 中信银行 1 √ 大陆 22. 交通银行 1 2007 23. 葡萄牙商业银行 1 √ 葡澳及其它 24. 第一商业银行 1 2010 总行设于外地银行 (11~25) 25. 永隆银行 1 2010 26. BPI银行 1 √ 离岸金融机构 (26~27) 27. 储金行 1 √ 28. 邮政储金局 9 2007 其它信用机构 (28~29) 29. 澳门通 1 √ 金融公司 (30) 30. 工银(澳门)投资公司 1 2009 终止经营银行 (31) 31. 法国巴黎银行 (2010) 数据来源:澳门金管局。 Table 3. 2006-2010 Macao banking business data (unit: one hundred million Patacas) 表3. 2006~2010年澳门银行业经营数据(单位:亿澳门元) 2006 2007 2008 2009 2010 利息收入 120 144.7 133.4 86.2 90.5 利息支出 72.8 96.0 80 40.7 35.9 净利息收入 47.2 48.7 53.4 45.5 54.6 非利息收入 20.7 28.6 44.8 48.2 36.6 总收入 67.9 77.3 98.2 93.7 91.2 经营成本 26.7 37.5 63 57.5 50.1 净利润率 60.7 51.5 35.8 38.6 45 不良贷款 5.74 4.04 5.99 6.96 6.42 贷款 1203 1096 1400 1859 2447 不良贷款率 0.48 0.37 0.43 0.37 0.26 存款 2186 2577 2567 2963 3269 平均年基本利率 6.5 6.52 3.13 0.5 0.5 服务费占比 30.5 37.0 45.6 51.4 40.1 利差 1.65 1.51 1.67 2.12 2.52 人事费用 11.2 14.5 16 17.0 18.3 ER 0.44 0.47 0.6 0.59 0.55 数据来源:澳门印务局。  应用 DEA 分析 2006~2010 年澳门银行业效率演进实例 数据,不包括汇业银行 1。 表3中显示澳门银行业:总收入(净利息 + 非利 息)和经营成本自2008 年峰值后都开始回落,经营成 本中的人事支出逐年增长。不良贷款率一直维持在低 位,平均 0.38%。总 存 款 (澳门居民 + 非居民)从2006 年的 2186 亿增加到 2010 年的 3269 亿,增长 150%。 略低于大陆地区(中国人民银行数据)存款增速 211%。 澳门地区的服务费收入占比较高,平均 40%。利率管 理处于负债敏感期,所以利息收入和利息支出受 2007 年利率下调的影响逐年下降,但利差逐年扩大。 5. 结果与分析 表4显示了澳门银行业 5年的效率演进,数据采 样为澳门持续经营的 21 家银行 2。 按中介方式计算,澳门银行业在 2008 年时,成 本效率(CE)有所下降,然后逐渐回升,5年总计增长 23.3%。主要是因为利息支出减少幅度大于利息收入 的减少幅度,以及非利息收入增加,所以配置效率(AE) 逐年上升,增长了32.4%,弥补了部分由于技术效率 (TE)下降 6%的不利影响。2010 年,CRS 技术效率开 始回升至平均线上。规模效率与技术效率变化一致, 反映了:澳门银行业考虑规模变化因素下 VRS 的技 术效率变化不大,增长 1.5%。所以澳门 5年的成本效 率的演进,主要是由澳门银行业总收入(净利息收入和 非利息收入)增加,以及内部业务结构的调整所致,有 些银行大力增加存贷款规模,而另一些银行大力发展 非利息收入业务占比。 为了分析成本效率分数与各种环境变量的关系, 采用所有样本银行的 5年成本效率数据。如澳门地区 的样本银行效率分析采用 5年21 家银行总共 105 个 数据。(*)表示 OLS方法的统计重要性;(–)表示为负 关关系(表5)。 相 Table 4. Macao banking sector efficiency evolution (2006-2010) 表4. 澳门地区银行业效率演进(2006~2010) 2006 2007 2008 2009 2010 平均 中介方法 TE 0.790 0.758 0.711 0.692 0.741 0.738 AE 0.725 0.775 0.769 0.831 0.960 0.812 CE 0.571 0.587 0.538 0.554 0.704 0.591 SE 0.911 0.872 0.872 0.776 0.842 0.855 Table 5. Cost-effectiveness of various environmental factors3 表5. 成本效率的各种环境因素的相关性 3 与成本效率的关系 样本 变量 定义 中介方式 总资产 单位:万澳门元 –0.89 规模范围 范围 三个最大资产类别的 Herfindahl指数 1.39 国际 如果是面向国际的银行的值等于 1,即 Dummy = 1 0.00 香港及亚洲如果是以香港和亚洲市场为主的银行值等于 1,即 Dummy = 1 –0.80 中国大陆 如果是以大陆地区业务为主的银行值等于 1,即 Dummy = 1 –3.95 (*) 市场关注 葡澳及其他如果是以本地业务为主的银行值等于 1,即 Dummy = 1 –4.40 (*) 客户存款 客户存款占总资产的比(%) –0.44 资金结构 支行资产 单位:万澳门元 5.22 (*) 不良贷款率 不良贷款占总贷款的比(%) 2.89 (*) 澳门地区 银行效率 风险管理 ROA ROA 的变动(%) 0.73 1汇业银行只有 2006 年的经营数据在澳门印务局公布。 2样本采用的持续经营的 21 家银行分别为:大丰银行,永亨银行,建设(澳门),工商(澳门),澳门国际银行,澳门商业银行,澳门华人银行, 必利胜银行,大西洋银行,汇丰(澳门),星展银行,中银(澳门),花 旗(澳门),渣打(澳门),广发(澳门),永丰商业银行,创兴银行,东亚(澳 门),恒生(澳门),中信(澳门),葡萄牙商业。 3中国银行澳门分行自 2009 年以后资产负债表中增加了中国银行(总行)的海外分行资金池业务的资金,应该从总资产中减去。该笔资金数据 2009 年和2010 年分别为:2009 年12 月底,资产 43,634,346,694.61;负债为 40,367,295,571.93。2010 年12 月底,资产为 94,526, 098,623.27;负债为 97,457,046,167.82 单位为澳门元。数据来源:中国银行澳门分行。 Copyright © 2012 Hanspub 159  应用 DEA 分析 2006~2010 年澳门银行业效率演进实例 对澳门地区的银行样本效率分析,得到: 澳门地区银行的总资产规模因素对成本效率的影 响不大。 澳门本地并没有澳门特区政府所有的银行(State- Owned Banks)不过澳门作为开放的经济体,有很多 非本地银行在澳门设有分行或子行,主要分为国际 性银行,以香港和亚洲地区业务为主的银行,以中 国大陆地区业务为主的银行,和以葡萄牙与澳门本 地业务或其他为主的银行。按不同组别的银行估 计,国际性银行和以香港和亚洲地区业务为主的银 行在中介方式的成本效率的管理上优于以中国大 陆业务为主的银行和以葡萄牙和澳门地区业务及 其它为主的银行。 从资金结构来看,客户存款(占总资产的比)对成本 效率影响不大。而平均支行资产高对中介方式的成 本效率有正面影响。这暗示着:澳门地区的银行支 行网点过于密集。 不良贷款率对成本效率有正面影响,主要的原因是 澳门地区不良贷款率很低,利息收入是澳门银行业 的主要和稳定的收入来源。承担信用风险适度的银 行,利息收入也多。风险管理(ROA 的变化率)对澳 门银行业的成本效率影响不大。 6. 结论 本文通过数据包络分析方法(DEA),分析了澳门 银行业 2006 至2010 年的成本效率演进,主要的结论 为: 按中介方式计算,澳门银行业 5年总计增长 23.3%,主要是因为澳门银行业总收入增加所致。澳 门银行业内部业务结构也有所改变,有些银行大力增 加存贷款规模,而另一些银行大力发展非利息收入占 比,不过在考虑规模变化因素 情况下 (VRS)的技术效 率(TE)有所增加,增加1.5%。 澳门地区银行业的产品输出范围(Scope)较分散, 支行网点较密,可能会加剧澳门银行业内部的竞争。 本文主要进行的是澳门整体银行业的效率演进研究, 但内部各银行 5年来的效率变化是不同的。货币是一 种商品,金融产品也是通用的,所以各银行之间竞争 主要是追求效率和风险管理的卓越运营,以及提高职 员素质,即能更好地,最大限度地减少产生的各种收 入来源的成本,使利润最大化。 参考文献 (References) [1] A. N. Berger, I. Hasan and L. Klapper. Further evidence on the link between finance and growth: An international analysis of community banking and economic performance. Journal of Fi- nancial Services Research, 2004, 25(2): 169-202. [2] A. Lozano-Vivas, J. T. Pastor and J. M. Pastor. An efficiency comparison of European banking systems operating under dif- ferent environmental conditions. Journal of Productivity Analy- sis, 2002, 18(1): 59-77. [3] F. Pasiouras. International evidence on the impact of regulations and supervision on banks’ technical efficiency: An application of two-stage data envelopment analysis. Review of Quantitative Finance and Accounting, 2008, 30(2): 187-223. [4] M. J. Farrell. The measurement of productive efficiency. Journal of the Royal Statistical Society, 1957, 120(3): 253-290. [5] A. N. Berger, D. B. Humphrey. Efficiency of financial institu- tions: International survey and directions for future research. European Journal of Operational Research, 1997, 98: 175-212. [6] S. Berg, F. Forsund and E. Jansen. Malmquist indices of produc- tivity growth during the deregulation of Norwegian banking, 1980-1989. Scandinavian Journal of Economics, 1991, 94: 211- 228. [7] N. K. Avkiran. The evidence on efficiency gains: The role of mergers and the benefits to the public. Journal of Banking and Finance, 1999, 23(7): 991-1013. [8] T. J. Coelli, D. S. P. Rao, C. J. O ’Donnell and G. E . Battese. An introduction to efficiency and productivity analysis (2nd Edi- tion). New York: Springer, 2005. [9] L. Drake, M. J. B. Hall and R. Simper. The impact of macro- economic and regulatory factors on bank efficiency: A non-pa- rametric analysis of Hong Kong’s banking system. Journal of Banking and Finance, 2006, 30(5): 1443-1466. [10] A. Ataullah, H. Le. Economic reforms and bank efficiency in developing countries: The case of the Indian banking industry. Applied Financial Economics, 2006, 19(6): 653-663. Copyright © 2012 Hanspub 160 |