Finance

Vol.08 No.03(2018), Article ID:24951,11

pages

10.12677/FIN.2018.83014

Corporate Governance and Analysis on Chinese Banking Technical Efficiency

Guosheng Hu, Jingxue Chen

School of Economics, South-Central University for Nationalities, Wuhan Hubei

Received: Apr. 26th, 2018; accepted: May 14th, 2018; published: May 21st, 2018

ABSTRACT

Because all the data are not available for commercial banks of human capital, this paper examines technical efficiency of 4 state-owned commercial banks and 15 joint-stock commercial banks from 1997 to 2016 through employing an input oriented distance function, and analyzes the impact of the governance changes on the technical efficiency of Chinese commercial banks. The statistical test of the stochastic frontier model shows that: 1) the mean of Chinese banking efficiency increased by 14.10% during the period and a downward trend after 2013, the spread of state-owned banks’ efficiency growth was greater than that of the joint-equity banks; but the improvement of the technical efficiency of the bank is not related to the speed of economic growth. 2) Corporate governance has improved the technical efficiency and risk resistance ability of state-owned commercial banks. In the past 2009-2016 years, the gap between state-owned banks and non-state- owned banks has not been more than 3 percentage points. 3) Optimization of stock ownership structure has a positive effect on the banking efficiency, and the foreign capitals participation can also improve the banking efficiency, but statistics are also not significant. The implementation of IPO strategy in the short term can improve the efficiency of the bank, but not show a very good effect in the long-term, for foreign capitals participation pays more attention to financial investment income than the technical efficiency of the bank itself.

Keywords:Corporate Governance, Distance Function, Chinese Banking Industry, Technical Efficiency

公司治理与中国银行业技术效率分析

胡国生,陈敬学

中南民族大学经济学院,湖北 武汉

收稿日期:2018年4月26日;录用日期:2018年5月14日;发布日期:2018年5月21日

摘 要

由于无法获取商业银行人力资本的全部数据,本文采用投入导向的距离函数,对4家国有商业银行和15家股份制商业银行1997~2016年的技术效率进行了评估,并检验了公司治理对它们技术效率的影响。随机前沿模型的统计检验显示:1) 期间中国银行业技术效率的均值提高了14.10个百分点,2013年后呈下降趋势,国有商业银行效率增长的幅度明显高于股份制商业银行;银行技术效率的提高与经济增长速度不相关。2) 公司治理提高了国有商业银行的技术效率和抗风险能力,2009~2016年国有银行与非国有银行的技术效率差距均不超过3个百分点。3) 股权结构优化对银行业技术效率的提高具有正向影响,而外资入股并没有显著改善银行业效率;实施IPO战略短期内可以改善银行业的效率,但长期效果不明显,外资入股重在财务投资收益而非银行本身的技术效率。

关键词 :公司治理,距离函数,中国银行业,技术效率

Copyright © 2018 by authors and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

1. 引言

商业银行是我国金融业的主体,商业银行改革是整个金融改革的核心组成部分。20世纪80年代以来,为了创建一个竞争和有效的银行体系,中国政府对银行业实施了一系列渐进式改革。大型商业银行的改革是1993年十四届三中全会决定的,1994年继而组建三家政策性银行接管了四大国有银行提供政策性贷款的业务;1998年,通过四大国有商业银行的债务重组,随后将1.4万亿元的不良贷款打包转让给四大资产管理公司。在20世纪90年代中后期中国实现了持续、稳定的经济增长及其所带来的资源优势,为大型商业银行改革创造了有利条件,提高了改革的可行性。在这段改革期间,中国商业银行自身公司治理不规范、经营管理不善、金融压抑、金融市场发展滞后、外部监管不足和考核机制不健全等带来了银行系统很多不确定风险。2003年,中国银行业监督管理委员会成立,实现银行业的集中统一监管,对中国银行业的风险管制有很重要的意义。加入WTO后,国家决定启动大型商业银行股份制改革,创造性地运用国家外汇储备注资大型商业银行,按照核销已实际损失掉的资本金、剥离处置不良资产、外汇储备注资、境内外发行上市的财务重组“四步曲”方案,全面推动大型商业银行体制机制改革,并相继帮助四大国有商业银行在上海证券交易所和香港证券交易所成功实施IPO。同时,国家先后组建了股份制银行和城市商业银行等新型银行,鼓励新型银行的区域化运作和IPO战略,大批商业银行上市增强了银行间的市场竞争,丰富了银行业务品种,同时提高了它们的抗风险能力,也优化了中国银行业的市场结构。中国国有商业银行改革启动及时、持续推进,使得金融业整体抗风险能力得到显著增强,经受住了2008年国际金融危机的严重冲击,从侧面体现了商业银行公司治理和改革取得一定成效。

经过这么多年一系列公司治理和改革,2016年中国银行业资本充足率为13.28%、资产不良率为1.74%和拨备覆盖率为176.40%,2017年四大国有商业银行总资产均入围世界银行排名前四,彰显中国银行业良好的经营绩效。这是不是意味着中国银行业改革就完全实现呢?这种势头会不会长期持续?伴随着中国经济进入新常态、经济结构调整和供给侧改革的进行,中国商业银行近年来不良贷款率有所上升,2014年、2015年和2016年年末分别为1.25%、1.67%和1.74%,不良贷款余额为8426亿元、12,744亿元和15,123亿元,2016年末较2014年末增长79.48% (资料来源中国统计年鉴),这种态势值得注意和深思。于是,人们自然会提出如下问题:经济增速放缓会不会影响银行技术效率?中国银行业运行效率的发展趋势如何?以往的公司治理和监管改革是否真的达到政府和央行的期望?为此,本文把商业银行分为国有商业银行和非国有商业银行,通过对距离函数进行推导和调整,用1997~2016年的面板数据定量分析,探讨并检验两类商业银行公司治理对技术效率的影响以及中国银行业整体效率的问题。

2. 文献回顾与假设

微观经济理论指出,寻找一个最优的所有权结构安排是解决股份制公司委托—代理问题的关键,也是公司治理的核心。在发展中国家和新兴市场经济国家,鉴于金融监管的需要,银行大多以国有化为主,因而股权改革成为银行改革的重要方向。经验研究表明,国有的股权结构对银行效率存在负向影响。比如,John等 [1] 发现,在东欧转型国家中国有银行的效率低于外资银行和私人银行;Berger等 [2] 的研究表明,在发展中国家外资银行的利润率最高,国有银行最低。外资入股会给银行带来先进的经营理念、前沿的业务技能以及卓越的管理技术,这些得到了学术界的普遍共识。因此,实施股权改革的策略是引进外资战略投资者,可以改善银行的绩效,John等 [1] 通过实证研究验证这一点。此外,Berger和Mester [3] 研究发现上市银行比非上市银行的效率更高,这是因为通过IPO建立了资本市场的外部约束机制,加强了对银行的监督。来自印度和巴基斯坦的银行数据实证显示,境外投资者的引入推进了公司治理改革,进一步提高了国有银行的效率水平 [4] 。

近年来,随着中国银行业各项改革的纵深推进,效率问题研究也引起了国内外学者的关注,发表了一些非常有意义的研究成果。张健华 [5] 的研究表明,股份制银行X-效率最高,城市商业银行效率最低。王聪和谭政勋 [6] 与Fu和Heffernan [7] 研究发现,中国银行业的成本效率比前沿效率低,股份制银行的利润效率高于国有银行,但国有银行的规模效率却好于股份制银行。Kumbhar和Wang [8] 分析了制度改革对中国银行业全要素生产率的影响,发现1993~2002年国有银行全要素生产率年均增长了4.40%,而股份制银行却增长了5.50%。魏琪和傅强 [9] 采用个体效应随机前沿模型估计2003—2013年中国商业银行的技术效率,发现样本期中国商业银行的平均技术效率达0.95,呈逐年改善趋势,全要素生产率年均增长4.14%。同样地,公司治理结构水平的提高和资本监管的提升也推动银行效率的进一步改善,成本效率将随着银行公司治理水平的提升得到改善 [10] [11] 。

加入WTO后,部分商业银行引入了外资战略投资者,那么外资引入对银行效率影响如何呢?Berger等 [12] 的研究结果表明,国有银行的成本效率最低,外资银行的成本效率最高,引入外资战略投资者改善了中国银行业的效率。Jiang 等 [13] 利用产出导向的距离函数,分析了公司治理变革对中国银行业效率的影响,发现外资并购对效率的提高具有长期作用,而私有化和上市对效率的改善却只具有短期效应。李凤 [14] 运用随机前沿法实证证明,引进境外战略投资者后,中资银行的经营技术效率和权益报酬率都有显著的改善,但存在3年的时滞性且效应随时间推移而减弱。刘家松和张博 [15] 认为外资参股并没有动摇中国银行业的绝对控制权,中国银行业的运行效率得到显著改善。外资战略投资者的加入,无论从长期或者是短期,对中国银行业效率都会产生影响,但我们要辩证地看待,外资参股的战略性效应值得怀疑。比如姚树洁等 [16] 研究恰恰相反,通过分析中国银行业的改革对银行成本效率和利润效率的影响,经验结果显示长期来看外资参股和IPO对银行利润效率的改善具有负效应。在一定程度上,传统研究视乎高估了外资参股对商业银行经营效率的影响,IPO在短期内提高了银行效率,在长期内却减损了银行效率 [17] [18] 。

综上所述,公司治理的改善都能影响银行业的效率,但研究结论存在一定的差异,这在于研究方法和研究对象的差异性。有别于其它研究,本文有两点创新:其一,在通常情况下,银行投入要素的价格不容易获得,并且在现实经济活动中,完全竞争市场很难实现,从而导致价格外生性假设难以得到满足。因此,距离函数成为一种有效的分析方法 [19] ,本文使用的是投入导向的距离函数。其二,在对模型设定进行稳定性检验的基础上,给出了超越对数函数形式随机前沿模型的统计检验,确保了经验结果的可靠性。近年来,政府又提出债转股模式来化解企业与银行系统之间的风险,银行的治理改革彰显商业银行技术效率的变化。因此,考察中国银行业效率的变化离不开公司治理变革这些关键性因素的分析。基于以上创新,本文设置了一些指标来测度中国银行业的公司治理成效,并提出如下假设:

假设一:公司治理能提高中国商业银行的技术效率,国有银行的效率提高强于非国有银行。

假设二:股权结构优化对银行业技术效率的提高具有正向影响,而外资入股能提高中国银行业技术效率。

假设三:实施IPO战略可以改善银行的技术效率,但存在短期和长期差异。

3. 研究设计

正如上文文献所示,国内外研究商业银行业效率问题的方法各有差异,本文将引入距离函数研究公司治理变革与中国银行业效率之间的关系。

1) 距离函数

在多种投入和产出的情况下,由于价格信息未知,前沿分析采用距离函数方法相对有效,具体又可分为投入导向和产出导向的距离函数。投入导向的距离函数定义为: 。其中, 为投入导向的距离函数,y为产出变量,x为投入变量, 则为投入可能性集合。对x来说,距离函数 是非减性和线性齐次性的,并同时满足凹性。对y来说,既是非增的也是凸性的。如果投入x落在 上, 的取值则为1;如果投入x落在 以外, 的取值大于1 [20] 。

这里,我们使用超越对数生产函数来估计上述距离函数,定义 ,其中u为随机误差项,于是得到模型(1):

(1)

假定v服从标准正态分布,u服从非负的截断正态分布,且两者相互独立,模型(1)就是一个标准的随机前沿模型。借助Battese和Coelli [21] 的思想,我们可以用一系列外生变量对u项(非效率项)做进一步的分析。模型如下:

(2)

模型(2)中 为影响技术效率的各种外部因素, 为这些影响因素的系数,其中 为随机变量,且服从非负截断的正态分布。

2) 检验方法

随机前沿模型的检验包括两方面的内容:一是对模型设定的检验,二是对效率计算结果的统计检验。具体如下:

第一,模型设定的检验。设θ是待估计的前沿函数的参数向量,该向量在约束条件下的最大似然估计为 ,在无约束条件下的最大似然估计为 。 和 是在这两个条件下估计的似然函数值, 为其似然比, 。用LR表示其广义似然比检验统计量,可以表示为:

(3)

模型(3)中的LR服从自由度为n的复合χ2分布检验,是随机前沿方法中常见的分布检验 [22] 。

第二,变差率γ的取值判断。这里, , 为无效率项的方差, 为随机误差项的方差,显然 。当 时,随机误差决定误差项,可以忽略无效率项的影响;当 时,无效率项决定误差项,可以忽略随机误差的影响;当 时,随机误差和无效率项共同决定误差项。

第三,变差率γ的零假设统计检验。变差率γ的零假设检验结果是判断参数的前沿函数是否有效的基本依据,接受γ的零假设,则表示无效率项不存在,相应参数的前沿函数也无效。一般地,γ的零假设检验可通过检验模型(3)中的LR统计量的显著性检验来实现。

3) 模型设定

如何定义投入和产出变量是银行效率研究的关键。早期的研究中,国外学者主要使用生产法(Production Approach)和中介法(Intermediation Approach)来定义银行的投入及产出变量。近年来,从经营的角度来定义银行投入和产出变量的研究变得越来越多 [21] 。如价值增值法(Value-Added Approach)和收入法(Income-Based Approach)。从价值增值的角度来考察银行的资产负债表,一般的价值增值法将存款、贷款和投资归为产出,劳动力、资本和利息支出归为投入。而收入法则将净利息收入(y1)和非利息收入(y2)归为产出,利息支出(x1)和非利息支出(x2)归为投入 [13] 。

由于无法获得样本期间样本银行人力资本的全部数据,本文使用收入法来定义模型(2)中的投入和产出变量1。同时,在模型(3)的设定中,将银行技术无效率的影响因素分为以下几个方面:

第一,公司治理变量。1) 股权结构类型:分为四大国有银行和股份制银行,股份制银行取1,其他银行取0。2) 选择性治理变量:样本期间经历了外资参股或者IPO的银行取1,其他银行取0,该变量衡量了外资参股或者IPO的银行,在治理结构发生变化之前和没有发生变化的银行之间的效率差异。3) 动态治理变量:样本期间经历了外资参股或者上市的银行参股或者上市后取1,在此之前取0;该变量衡量了外资参股或者IPO的银行,在治理结构发生变化前后本身的效率差异;样本期间经历外资参股或者上市的银行的时间长短,取其年数,在此之前和其他银行取0;该变量衡量了治理结构变化的年数对效率的影响。

第二,资产结构变量。随着商业银行业务模式的改变和混业经营的推进,资产结构上的差异也会影响到商业银行效率。为此,我们分别用证券投资与盈利资产比重(RIR)、权益资产比重(ER)指标来衡量银行的资产结构。

第三,宏观经济变量。经济增长速度,分别用样本期间全国GDP增长率来表示。

4. 数据来源与实证结果分析

1) 数据来源

考虑到四大国有商业银行在中国商业银行总资产中占比最大,加上15家股份制商业银行,资产总额约占中国商业银行总资产的80%以上,因此,本文样本选取4家国有商业银行和15家股份制商业银行,其技术效率的高低足以反映中国银行业技术效率的竞争力基本情况。

本文所有数据均来源于《中国金融年鉴》和《中国统计年鉴》,其中的GDP缩减指数,将其数据折算到1997年。样本跨期为1997~2016年,共获得了350个非均衡的面板数据,如表1所示。

2) 统计数据和图表分析

a) 随机前沿模型。在给出模型(1)的估计结果前,我们必须对模型设定进行经验检验。由于Cobb-Douglas生产函数是超越对数生产函数的一种特殊形式,利用上面的检验技术,计算出了两种函数形式下的广义似然比统计量LR = −2 * (72.35 − 89.97) = 35.24,由于自由度为6,置信区间为5%的复合χ2分布的极值为12.59,因此,可以拒绝零假设:C-D生产函数模型不能很好地拟合本文样本数据,而超越对数生产函数的模型设定更可靠(如表2所示)。

其次,表2中,超越对数生产函数模型(1)的广义单侧似然比检验的值为73.77,远大于置信区间为5%,自由度为3的复合χ2分布的极值7.815,说明超越对数生产函数模型在总体可靠,这一设定可接受的;最后,变差率γ的值为92.97%,且在统计上是非常显著的,说明模型(1)的误差主要由无效率项决定。

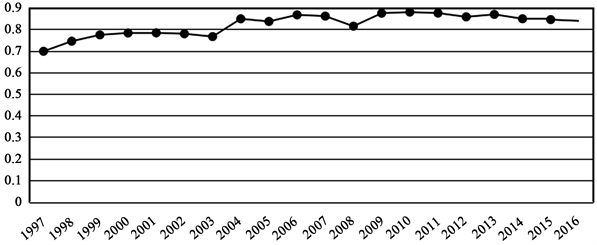

基于上述统计数据,本文得到了样本银行技术效率的估计结果,绘制了不同年份样本银行技术效率的变动曲线,如图1所示。从1997~2016年,样本银行技术效率从69.77%上升到了83.87%,提高了14.10个百分点。期间,1997~2000年,银行技术效率提高了8.51%;2000~2002年,银行技术效率基本保持稳定;2003~2007年,银行技术效率提高了9.49%;2008年,由于受金融危机的冲击,银行技术效率急剧下降了4.67%,随后由于政府及时出台了4万亿经济刺激方案,银行技术效率又恢复到了一个较高的水平,且平稳增长,这一状态一直保持到2013年,随着传统产业产能过剩,2014年经济增长下滑,2016中国银行业的技术效率相对2013年下降了3.02%,且呈现出下降的态势。

从不同类型的银行来看,我们发现四大国有商业银行技术效率的均值从67.42%上升到82.99%,提高了15.57%,而股份制商业银行却只提高了12.63%,落后国有商业银行2.94个百分点,说明国有银行公司治理改革很有成效,公司治理提高了国有商业银行的经营效率,拉近了国有和非国有银行技术效率之间的距离。因此,假设一得到验证,结论成立,如图2更加详细地展示了两类银行技术效率的差异。

Table 1. Descriptive statistical results of three years’ interval between input, output variables and partial explanatory variables

表1. 银行投入、产出变量及部分解释变量间隔三年的描述性统计结果

Figure 1. The mean curve of the overall technical efficiency of China’s banking industry

图1. 中国银行业整体技术效率的均值曲线

Table 2. The estimation results of the model (1) are beyond the logarithmic production function and the C-D production function

表2. 超越对数生产函数和C-D生产函数形式下模型(1)的估计结果

Figure 2. Comparison of mean curves of technical efficiency of different types of Banks

图2. 不同类型银行技术效率的均值曲线对比

图2显示,股份制商业银行技术效率经过前些年的快速增长后,表现出停滞不前甚至是某种程度衰退的趋势,这一结果与Kumbhakar和Wang的结果是一致的。四大国有商业银行经过资本补充、资产剥离后效率有所提高,但随后为了应对入世后外资银行进入的市场竞争,各行展开了一轮较大规模的机构拆并,减员分流改革,使得2000~2003年间资本性支出大幅增加,技术效率也有所下降,与股份制银行效率的差距加大。但是,2004中央汇金公司的重组注资,使得这种差距显著变小,只有2.71,经过几年的公司治理改革后,国有商业银行效率提升很快,在2007年一度超越同期的股份制商业银行,但在2009年后,两种类型的商业银行银行技术效率差距变得比较小且平稳,差异绝对值均小于3。长期看来,这些改革让国有商业银行建立起了一个准市场化的用工制度和良好的公司治理模式,为2008年金融危机后银行技术效率保持平稳性打下了坚实的基础。同时,图2显示,经过公司治理改革后的国有商业银行,在抗风险上比非国有商业银行强,2007年、2008年和2009年这三年,国有商业银行技术效率均强于非国有商业银行技术效率,这主要缘于国有商业银行的资产结构比较均衡,且获取政府资源比非国有银行多。

b) 无效率模型。利用Coelli的一步估计法笔者计算了无效率模型的估计结果,如表3所示。

投入方向的技术无效率,表明了在产出不变的情况下,投入可以节约的程度。从表3可以看出,公司治理变量中,股权结构变量的系数 为负且显著,说明股份制商业银行在要素使用方面的效率高于国有商业银行。对此,我们认为源于两者截然不同的机构设置方式,导致了国有商业银行在机构和人员数量方面远高于股份制商业银行,但人均产出方面却大大低于股份制商业银行,这也显示国有商业银行员工质量相对低于股份制银行,国有商业银行需要在这方面加大改革力度。

从选择性治理变量来看,外资入股的系数 为正,但不显著,说明外国战略投资者不以要素使用效率的高低作为入股标准,更多考虑的是投资收益和市场。或者说,要素使用效率高的银行不一定都接受了外资入股。比如,招商银行就没有接受外资战略投资者入股。因此, 和 显示拒绝假设二,假设二结论不成立。

从动态治理变量来看,上市的系数 为负也不显著,说明并不是技术效率高的银行被选择上市了,这一结果与中国银行业的实际情况相吻合,政府将上市作为国有商业银行股权改革的措施之一,帮助其完成了新股发行,并期望上市后银行在市场机制的监督下提高效率。外资入股-短期的系数 为正,外资入股-长期的系数 却为负,且两者都不显著,说明短期内外资入股使银行的技术效率下降了,长期却有利于银行技术效率的提高。这是由于技术升级换代的投资活动和计提贷款损失准备金等稳健性经营

Table 3. The estimated result of inefficiency model (2)

表3. 无效率模型(2)的估计结果

活动造成的,这些活动牺牲了银行当前或者近期的有效产出,但长期来看会增加银行市场竞争的活力,银行通过吸收外资银行的先进要素管理技术使经营更加稳健,增加收益。

上市的短期系数

为负且显著,说明IPO在短期内有助于银行技术效率的改善,这可能缘于上市给银行带来了相对充足的现金流量。上市的长期系数

为负但不显著,说明IPO没能保证其对技术效率的促进作用。因此,

、

、

、 和

和 统计显示接受假设三,假设三结论成立。文章认为,这一结果源于“包装上市”的需要,这种需要使得商业银行通过财务包装手段来满足IPO,在短期内可以改善银行的技术效率,但长期对银行业效率的改善并未表现很好的效果。统计结果从侧面显示,外资入股重在财务投资而非银行本身的技术效率。

统计显示接受假设三,假设三结论成立。文章认为,这一结果源于“包装上市”的需要,这种需要使得商业银行通过财务包装手段来满足IPO,在短期内可以改善银行的技术效率,但长期对银行业效率的改善并未表现很好的效果。统计结果从侧面显示,外资入股重在财务投资而非银行本身的技术效率。

从公司特性变量来看,权益比率的系数 为正,但不显著,说明权益比率的高低跟银行技术效率的高低无关。投资与收益资产比率的系数

为正,但不显著,说明权益比率的高低跟银行技术效率的高低无关。投资与收益资产比率的系数 为负且显著,说明提高投资与收益资产的比例有助于银行技术效率的改善。文章认为,目前国内银行的投资绝大部分都是相对低风险的债券,经营债券相对于经营贷款来说,银行可以获得规模经济效应,但是降低经营风险的同时降低了银行技术效率。因此,提高投资与收益资产的比例有助于银行技术效率的改善,这需要银行在业务上有新的突破。此外,GDP增长率的系数

为负且显著,说明提高投资与收益资产的比例有助于银行技术效率的改善。文章认为,目前国内银行的投资绝大部分都是相对低风险的债券,经营债券相对于经营贷款来说,银行可以获得规模经济效应,但是降低经营风险的同时降低了银行技术效率。因此,提高投资与收益资产的比例有助于银行技术效率的改善,这需要银行在业务上有新的突破。此外,GDP增长率的系数 为正,但不显著,说明银行技术效率的高低与经济增长速度不相关,这一结果与Jiang等的结论是一致的。

为正,但不显著,说明银行技术效率的高低与经济增长速度不相关,这一结果与Jiang等的结论是一致的。

3) 稳健性检验。由于国有商业银行的股东存在一致性以及外资入股的可选择性,为了避免银行公司治理的内生性影响,确保实证检验结果的严谨性,文章对被解释变量进行了滞后处理并进行稳健性检验。广义矩阵法和、AR(1)和AR(2)的统计结果显示,一阶残差线性相关显著,但二阶序列不显著,一阶差分方程中的残差项不存在自相关得到验证,随机数据模拟效果比较好。

5. 结论

由于无法获取商业银行人力资本的全部数据,本文采用投入导向的距离函数,对4家国有商业银行和15家股份制商业银行1997~2016年的技术效率进行了评估,并在同一个框架中同时检验了公司治理变革对他们技术效率的影响。文章对模型设定及设定的经验结果进行了稳健性检验,从而提高了估计结果的质量,增强了研究结论的可靠性。随机前沿模型的统计检验结果表明,1997~2016年间中国银行业技术效率的均值从69.77%上升到了83.87%,提高了14.10个百分点,但银行技术效率的提高与经济增长速度不相关。同时,中国国有商业银行改革启动及时和持续推进,国有商业银行技术效率改善的速度略好于股份制商业银行,2009~2016年后国有银行与非国有银行的效率差距均不超过3个百分点,显示国有商业银行公司治理变革效果显著。

在无效率模型中,随机实证检验发现,股权结构变化对银行业技术效率则有着显著的影响;而外资入股对于银行业技术效率的改善并不显著,外资银行的要素管理技术没有完全渗透到国内银行;实施IPO战略在短期内可以改善银行的效率,但IPO战略对银行业长期效率的改善并未表现很好的效果,这可能是IPO使得银行规模增大,而导致边际效率递减的缘故。因此,本文认为,银行的短期收益主要来自于上市前的一次性改革,这种改革大多是为了满足上市的需要,而不是银行治理结构变化的根本结果。尽管样本数据的研究发现,外资参股与IPO战略的效果并没有达到一个比较理想的结果,但我们不能否决这些战略,反而要重视这些战略本身;只能说外资参股重在财务投资收益而非银行本身的技术效率的改善,外资银行的要素管理技术和业务模式没有完全渗透到中国银行业中,这种融合需要一个过程,也是中国银行业战略结构转型必须要经历的。另外,国有银行通过改革引进了外资和成功地实施了IPO战略,但时间不长,这些战略措施的长期效果可能需要一段更长的时间才能体现出来。

公司治理变革给国有商业银行带来的效应强于非国有银行,可能缘于国有商业银行的资产结构比较均衡,且获取政府资源比非国有银行多。因此会产生政府在这两类银行管制方面存在差异的疑问,政府的银行管制是不是存在差异,或者是不是逐渐放松,这都需要进一步讨论,也是本文尚未完善的地方。在未来,中国商业银行仍须继续深化改革,完善现代公司治理、放松管制、增强整体风险控制能力和提升综合竞争实力仍是永不结束的话题和研究方向。

基金项目

中南民族大学中央高校基本科研业务费专项资金项目“民族地区农户金融决策行为研究”资助(CST18010)。

文章引用

胡国生,陈敬学. 公司治理与中国银行业技术效率分析

Corporate Governance and Analysis on Chinese Banking Technical Efficiency[J]. 金融, 2018, 08(03): 117-127. https://doi.org/10.12677/FIN.2018.83014

参考文献

- 1. John, P., Hasan, B.I. and Wachtel, P. (2005) Bank Performance, Efficiency and Ownership in Transition Countries. Journal of Banking & Finance, 29, 31-53. https://doi.org/10.1016/j.jbankfin.2004.06.015

- 2. Berger, A.N., Clarke, G.R.G., Cull, R., Klapper, L. and Udell, G.F. (2005) Corporate Governance and Bank Performance: A Joint Ananlysis of the Static, Selection and Dynamic Effects of Domestic, Foreign and State Ownership. Journal of Banking and Finance, 29, 2179-2221. https://doi.org/10.1016/j.jbankfin.2005.03.013

- 3. Berger, A.N. and Mester, L.J. (1997) Inside the Black Box: What Explains Differences in the Efficiencies of Financial Institution? Journal of Banking and Finance, 21, 895-947. https://doi.org/10.1016/S0378-4266(97)00010-1

- 4. Jaffry, S., Yassen, G., Pascoe, S. and Cox, J. (2007) Regulatory Changes and Efficiency of the Banking Sector in the Indian Sub-Continent. Journal of Asian Economics, 18, 415-438. https://doi.org/10.1016/j.asieco.2007.02.010

- 5. 张健华. 我国商业银行效率研究的DEA方法及1997-2001年效率的实证分析[J]. 金融研究, 2003(3): 11-25.

- 6. 王聪, 谭政勋. 我国商业银行效率结构研究[J]. 经济研究, 2007(7): 110-123.

- 7. Fu, X.P. and Heffernan, S. (2007) Cost X-Efficiency in China’s Banking Sector. China Economic Review, 18, 35-53. https://doi.org/10.1016/j.chieco.2006.10.002

- 8. Kumbhakar, S.C. and Wang, D. (2007) Economic Reforms, Efficiency and Productivity in Chinese Banking. Journal of Regulatory Economics, 32, 105-129. https://doi.org/10.1007/s11149-007-9028-x

- 9. 魏琪, 傅强. 经营效率与银行特许权价值——基于中国上市银行的实证研究[J]. 云南财经大学学报, 2015(3): 99-109.

- 10. 陈其安, 刘艾萍. 公司治理与银行效率:来自中国上市商业银行的经验证据[J]. 中国管理科学, 2015(11): 11-25.

- 11. 张岭, 张胜. 资本监管提升中国银行业经营效率了吗?——基于两阶段DEA跨期比较模型的实证分析[J]. 经济经纬, 2016(6): 155-160.

- 12. Berger, A.N., Hasan, I. and Zhou, M. (2009) Bank Ownership and Efficiency in China: What Will Happen in the World’s Largest Nation? Journal of Banking and Finance, 33, 113-130. https://doi.org/10.1016/j.jbankfin.2007.05.016

- 13. Jiang, C., Yao, S. and Zhang, Z. (2009) The Effects of Governance Changes on Bank Efficiency in China: A Stochastic Distance Function Approach. China Economic Review, 20, 717-731. https://doi.org/10.1016/j.chieco.2009.05.005

- 14. 李凤. 我国商业银行引进境外战略投资者效应的实证研究——基于经营效率的面板数据研究[J]. 西南民族大学学报(人文社会科学版), 2012(4): 111-116.

- 15. 刘家松, 张博. 外资参股银行业后的金融安全: 现状、威胁及对策[J]. 中国社会科学院研究生院学报, 2015(1): 65-69.

- 16. 姚树洁, 姜春霞, 冯根福. 中国银行业的改革与效率: 1995-2008[J]. 经济研究, 2011(8): 4-14.

- 17. 毛洪涛, 何熙琼, 张福华. 转型经济体制下我国商业银行改革对银行效率的影响——来自1999-2010年的经验证据[J]. 金融研究, 2013(12): 16-29.

- 18. 傅利福. 我国商业银行战略引资效应是否被高估——基于外资参股对商业银行经营效率影响的再思考[J]. 财经科学, 2014(7): 1-10.

- 19. Cuesta, R.A. and Orea, L. (2002) Mergers and Technical Efficiency in Spanish Savings Banks: A Stochastic Distance Function Approach. Journal of Banking & Finance, 26, 2231-2247. https://doi.org/10.1016/S0378-4266(01)00184-4

- 20. Fare, R. and Primont, D. (1995) The Opportunity Cost of Duality. Journal of Productivity Analysis, 7, 213-224. https://doi.org/10.1007/BF00157042

- 21. Battese, G.E. and Coelli, T.J. (1995) A Model for Technical Inefficiency Effects in a Stochastic Frontier Production Function for Panel Date. Empirical Economics, 20, 325-332. https://doi.org/10.1007/BF01205442

- 22. 陈敬学. 中国商业银行的利润效率: 一个理论框架及其经验证据[J]. 统计研究, 2009(7): 63-69.

NOTES

1投入分为利息支出和非利息支出,利息支出只包括利息支出,非利息支出包括手续费支出、营业费用、汇兑损益、营业税金及附加和营业外支出;产出分为净利息收入和非利息收入,净利息收入为利息收入和金融机构往来收入总额减去利息支出和金融机构往来支出的总额,非利息收入包括手续费收入、汇兑收益、营业外收入和投资收益。