Finance

Vol.

11

No.

04

(

2021

), Article ID:

43770

,

11

pages

10.12677/FIN.2021.114030

用户移动银行持续采用意愿研究分析——基于因果链框架

唐愉茵,李荣杰

北京师范大学珠海分校国际商学部,广东 珠海

收稿日期:2021年6月9日;录用日期:2021年7月1日;发布日期:2021年7月9日

摘要

近年来,相较于传统的线下银行,移动银行在金融界扮演越来越重要的角色并成为国内外研究的热点。用户对移动银行的持续采用行为是提高用户留存率的重要因素。目前用户持续采用移动银行的文章越来越多,然而现有研究中缺少对该主题的系统性分析。为了了解移动银行研究现状与趋势,本文系统性梳理2019年1月至2021年3月的21篇移动银行国际期刊,基于因果链框架从前因、中介、调节和结果变量四个视角来分析影响用户持续采用移动银行的因素。最后,本文指出现有文献存在的局限性并进一步提出研究建议,希望能为后续研究者提供未来研究方向。

关键词

移动银行,持续采用,因果链框架,文献综述

The Analysis of Users’ Mobile Banking Continuous Adoption Based on the Causal-Chain Framework

Yuyin Tang, Jung-Chieh Lee

International Business Faculty, Beijing Normal University at Zhuhai, Zhuhai Guangdong

Received: Jun. 9th, 2021; accepted: Jul. 1st, 2021; published: Jul. 9th, 2021

ABSTRACT

In recent years, compared with traditional offline banks, mobile banking has played a vital role in the financial industry and has become a hot spot for domestic and foreign research. Users’ continuous adoption of mobile banking is an important factor for increasing user retention. At present, there are more and more articles on the exploration of users’ continuous adoption of mobile banking, nevertheless the extant research lacks a systematic analysis of this topic. To understand the current status and trends of mobile banking research, this article systematically analyzes 21 international mobile banking studies published from January 2019 to March 2021, and summarizes the influential factors from the four perspectives of antecedents, mediator, moderator, and outcome variables based on the causal chain framework. Finally, this article points out the limitations of the existing literature and further offers research recommendations, hoping to provide future research directions for follow-up researchers.

Keywords:Mobile Banking, Continuance Intention, Causal-Chain Framework, Literature Review

Copyright © 2021 by author(s) and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY 4.0).

http://creativecommons.org/licenses/by/4.0/

1. 引言

随着科技日新月异地发展,信息系统在人类生活起到重要作用,它能够简化各个领域的操作,尤其体现在服务业中 [1]。金融业在服务业的地位日益提升,技术环境的变化使得金融业提供的服务更加多样化。在商业环境越来越苛刻和用户需求越来越高的背景下,与其他行业相同,作为金融业重要成员的银行也面临着被时代淘汰的风险 [2]。在意识到信息系统的重要性后,现代银行积极推出移动银行,将技术融入于产品、服务和平台上以应对以客户为中心的提供金融科技服务的趋势,加快其数字化转型 [1]。移动银行被认为是银行所提供的一种服务或产品,它的出现对于用户和银行而言都具有意义。对于用户而言,他们可以实现在何时何地利用各种移动设备访问银行网络进行金融和非金融的业务操作 [3]。例如,账户间资金的转移、电子账单支付、余额查询和密码更改。通过使用移动银行,用户可以减少线下办理业务的时间,有效率地解决需求,提高成本效益。对于银行而言,移动银行作为一个较为新颖的信息交流平台通过降低银行的运营成本和提高效率而使银行受益 [4]。银行通过移动银行为用户提供便利的线上服务,提高信息传递的速度和有效性,减少因物理因素造成的障碍,就此扩大了服务的范围,提高了生产力,增加用户留存率,进而增加银行在行业内的竞争力。

用户持续采用意愿是移动银行研究重要方向。在行业内具有长期生存能力的移动银行的成功因素在于用户对其的持续使用而非初次采用。研究表明,移动银行获取初次使用用户的成本是留住现有用户的五倍。如果用户在耗尽最初采用的热情后不再持续使用移动银行,其离开会使银行遭受较大的损失。移动银行的使用率下降,甚至可能会被淘汰 [4]。因此,只有当银行成功留住用户才能收回其在获得用户的巨额投资。了解影响用户持续使用意愿的因素是银行为用户提供更高的服务价值,提高用户留存率,降低成本和提高竞争力的重要路径。关于移动银行采用的研究始于20世纪80年代的早期互联网时代 [5]。随着从业者和学者对于该领域的关注日益增加,有关移动银行采用的研究逐渐增多。大多数学者基于技术接受模型(Technology Acceptance Model, TAM)、任务技术拟合模型(Task-Technology Fit, TTF)或者信息系统成功模型(IS Success Model)等理论,采用定性和定量的方式对不同区域的移动银行用户采用意愿进行研究。

现今的研究中对于移动银行的持续意愿研究越来越多,但现有研究缺少对于影响用户持续使用移动银行全面的归类与分析。为弥补这一研究空白,本文分析和综合了近三年来的移动银行持续采用研究,并采用Abdelsalam (2020)提出的因果链框架 [6] 分析方法对影响因素进行整理与分析,更全面地了解影响用户持续使用移动银行的因素,为后续相关文章提供清晰的研究思路。

本文在系统性回顾前人研究成果的基础上,将内容分为以下结构。第二部分介绍了选取移动银行持续使用意愿相关论文的方法和所选取文章的一般特征。第三部分通过使用因果链框架整理论文的四大变量。最后一部分总结了研究影响用户持续使用移动银行因素的意义并探讨局限性,为未来研究方向提供建议。

2. 文献概况

2.1. 文献来源

为了深入了解移动银行的现状和发展趋势,本文以移动银行(mobile banking)为关键词,对Science Direct、Emerald、Taylor&Francis以及Web of Science四个数据库进行广泛的文献检索,以已发表于国际学术期刊上的英文论文为主要研究对象。移动银行作为金融科技中颇受关注的领域,其发表文献数量大,研究进程快,且Souiden等学者针对于移动银行的最新文献综述研究截止于2019年 [2]。因此本文选取2019年1月至2021年3月(包含)的期刊文献,以确保所纳入的文献符合最新研究进展。接着,本文结合研究目的,选择多个相关关键字,例如移动银行采用(adoption)或接受(acceptance)、使用(usage)或意图(intent)为关键词,在删除重复或不符合关键词的文章后保留86篇。通过仔细阅读,本文以持续使用(continues use)作为关键词进行第二次筛选,保留符合条件且使用模型假设的文章。经过筛选,最终决定采纳21篇文章进行文献分析。

2.2. 文献分布情况

2.2.1. 出版期刊分布

据统计,本文文献共涉及16种信息系统、市场营销和经济管理等期刊。表1显示,在综述所囊括的21篇研究中,约62%的文献于2019年发表,剩余三分之一的文献在2020年发表。本文推断2021年仍未发表任何相关研究的原因可能是选取截止的月份过早。在发表关于持续使用移动银行文章的16类期刊中,《International Journal of Information Management》发表的文章最多(共3篇,占总篇数14%),但该期刊只在2019年发表,其余两年并未有相关研究。其次,有三类期刊于2019年和2020年各发表了两篇文章,分别是《International Journal of Bank Marketing》,《Journal of Islamic Marketing》和《Technology in Society》(共6篇,占总篇数28%)。除此之外,共有14类期刊在2019年至2021年间只发表了一篇相关文章(共12篇,占总篇数58%)。

Table 1. List of journals that have published studies on continuous use of mobile banking from 2019 to 2021

表1. 2019年至2021年已发表的移动银行持续使用的期刊列表

2.2.2. 中国作者分布

表2统计了持续使用移动银行相关文献发表数量以及中国学者发表数量。据统计结果,在2019年至2021年3月间,中国学者发表相关文献5篇,占总发表数量的23.81%。其中,这5篇研究的第一作者和通讯作者皆为中国学者。2019年和2020年中国学者发表论文占比皆近四分之一。截止3月,无中国学者在2021年发表相关文献。

Table 2. The distribution of continues use of mobile banking literature from 2019 to 2021

表2. 2019年至2021年移动银行持续使用相关文献分布

2.2.3. 理论模型分布

关于持续使用移动银行研究的模型和理论数量和种类颇多,如表3所示,共有13种模型理论为2019年至2021年间的研究提供理论基础。在所分析的文章中,一些作者采纳了一种特定的理论或将其扩展延伸以研究消费者持续采用,例如整合技术接受和使用理论(UTAUT/UTAUT2)、信息系统成功模型(IS Success)。一些作者将多种不同的既定模型和理论组合起来,以便更好地掌握和解释移动银行的持续采用。例如UTAUT和IS成功模型相结合,创新扩展理论(DOI)与技术接受模型相结合等。据统计,2019年至2021年间,TAM模型被使用的频次最高,高达8次(占30.77%)。其次,IS成功模型采纳篇数为5 (占19.23%),也被认为是主要的理论模型之一。此外,共有3篇研究使用了UTAUT/UTAUT2模型(占11.54%),剩余的10种理论模型均被不同文献采用了一次。

Table 3. List of models and theories that have published studies on continuous use of mobile banking from 2019 to 2021

表3. 2019年至2021年已发表的移动银行持续使用研究的理论模型列表

3. 文献分析框架

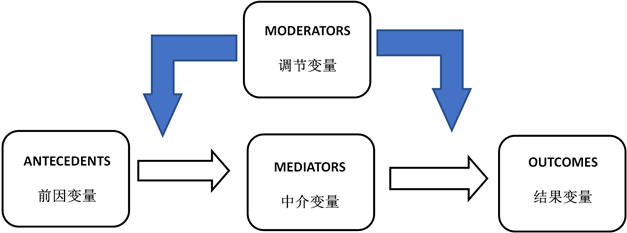

3.1. 因果链框架基本介绍

为进一步确定影响用户持续使用移动银行的因素,本文在对选定的21篇文章进行深入分析并对文章所用模型进行整理后,使用Abdelsalam [6] 提出的因果链框架将模型中的各个变量分为前因变量、调节变量、中介变量和結果变量四类。因果链框架是基于输入—中介—调节—输出模型所建立的。如图1所示,在模型研究中前因变量作为输入,结果变量设为输出,输入和输出具有因果关系,中介变量起到传导作用,调节变量影响着这种关系的强度和方向 [25]。据统计,2019年至2021年三年21篇文献研究影响移动银行持续使用的因素时所涉及的变量共有68个,本文根据各因素原文所表达的观点对每一个因素进行合并分类,共分为四类。但文献作者在进行研究时会有不同的侧重点,因此会出现同样的变量出现在不同文献不同框架的不同位置。下面是图1所分类的移动银行持续使用意愿的不同部分变量分析。

Figure 1. Causal-chain framework for continues usage in mobile banking

图1. 移动银行持续使用因果链框架

3.2. 属于前因的变量

前因是指引起结果变量发生变化的刺激或条件,被视为结果变量的前因,并形成因果链框架的输入。 [4] 本综述揭示了先前研究中分析用户持续使用移动银行的前因。如表4所示,共有40个前因变量。其中出现次数最多的是便利性(Convenience) [21],感知易用性(Perceived Ease of Use) [3] [10] [11] [12]、服务质量(Service Quality) [14] [15] [16] [17],和信任(Trust) [8] [16] [19] [22] 各出现4次。其次是被使用3次的意识(Awareness) [7] [8] [13]、兼容性(Compatibility) [5] [8] [12]、和信息质量(Information Quality) [14] [16] [17]。为更好解释所分析文献中的前因变量如何影响结果变量,本文详细阐释频率最高的5个变量。文献中的便利性包括了交易便利(Transportation Convenience) [21]、访问便利(Access Convenience) [21] 等。举例来说,Shankar等人(2020)在移动银行情境下,便利性是指用户通过使用移动银行实现节省时间和精力的操作。当用户认为移动银行可以给他们带来便利时,会对移动银行持续采用意愿产生正向影响 [21]。在感知易用性影响下,用户会认为使用特定的技术或者系统不需要或者只需要有限的精力的程度。当用户认为移动银行系统对他们是易用的,只需要耗费较少的工作量就能使用时,他们对于移动银行的态度是积极的。且感知有易用性会影响感知有用性,即当用户使用移动移动银行的技术要求不高时,用户会察觉到其使用价值。感知易用性对感知有用性和用户的满意度与态度均产生正向影响,进而影响用户持续使用移动银行的意愿 [11]。服务质量是指服务提供商以一种显示同理心、保证和响应的方式向用户提供整体支持 [26]。移动银行的背景下,服务质量起到重要的作用,较高服务质量能够增加用户对移动银行的使用 [15]。信任是指个人对于移动银行在意图和能力上的信心,相信伙伴会按照自己所希望的行事,它关系到两者的互动。信任度对于用户持续使用移动银行有正向影响 [22]。移动银行作为一项崭新的技术,用户对是否采用新技术取决于能够有效地传递关于服务使用、优势等信息。当用户具有传递的意识并在使用完移动银行后,会将其对移动银行的认知传递给周围人。所传递的信息会促使周围人做出采用移动银行的行为,尽管他们不熟悉移动银行。这种传递认知可以降低用户的感知风险,认知对移动银行的感知易用性和感知有用性存在积极影响 [8] [13]。兼容性是指技术与个人的工作方式、生活方式、价值观和需求相匹配的程度。当用户认为移动银行与其工作、生活方式或需求匹配程度高,他们会对移动银行的态度产生积极的影响 [3]。兼容性通过影响感知有用性和感知易用性来影响用户持续使用移动银行的意愿 [12]。

Table 4. List of antecedents that have used studies on continuous use of mobile banking

表4. 移动银行持续使用研究前因变量列表

3.3. 属于中介的变量

中介变量是指在自变量和结果变量因果关系间起传导作用的因素或变量 [27]。如表5所示,共有17个变量,其中文献中被使用最多的中介变量为满意度(Satisfaction) [4] [10] [12] [14] [15] [16] [17] [20] [22],共出现了9次。被使用频率居第二的是出现7次的感知有用性(Perceived Usefulness) [3] [5] [7] [8] [12] [13] [23],紧接着态度(Attitude) [5] [7] [8] [11] [12] [19] 变量出现了6次。除此之外,使用意图(Intention to Use) [12] [16] [21] 和信任(Trust) [11] [14] [18] 各出现3次,感知易用性(Perceived Ease of Use) [8] [13] 出现2次,其他变量均只出现1次。移动银行情景下的满意度是指个人在使用系统时产生情绪化反应的程度。当用户认为移动银行的服务等各方面满足其需求时产生满意度,满意度越高,用户对持续使用移动银行的意愿越强 [17]。感知有用性反应的是用户通过使用信息系统后对利益的感知 [28]。当用户在通过初次使用移动银行后对其产生期望与实际效用一致性的感知,对感知有用性产生正向影响。在感知有用性影响下,用户进一步认为使用移动银行能够更有效率地完成任务,改善银行交易的质量,使用移动银行是一件耗费工作量较低的行为时,能够增强用户对移动银行的满意度、态度和持续使用的意愿 [23]。态度被定义为个人执行某种行为时产生的积极或消极的情绪,被认为是采用意图预测研究中的重要因素。兼容性、感知有用性、感知风险(Perceived Risk)和可测试性(Trialability)等因素都会影响用户的态度,当用户认为使用移动银行对其有利,会对移动银行产生积极的态度,这会正向影响用户持续使用移动银行的意愿 [5]。使用意图是指一个人对产品的行为倾向,包括是否购买和是否持续使用等,它能够预测用户未来的行为。在移动银行中,使用意图是用户对技术接受和使用的重要因素。满意度、宗教信仰、感知易用性和感知有用性等因素都会影响用户对移动银行的使用意图。而当用户产生对移动银行的使用意愿,会对他们持续采用移动银行的行为产生正向影响 [12]。

Table 5. List of mediators that have used studies on continuous use of mobile banking

表5. 移动银行持续使用研究中介变量列表

3.4. 属于调节的变量

调节变量是指能够影响自变量和结果变量之间强度和方向的变量因素 [27]。由表6数据可知,感知易用性(Perceived Ease of Use) [1]、个人主义和集体主义(Individualism/Collectivism) [23]、长期取向(Long-term orientation) [20] 和隐私问题(Privacy Concerns) [10] 作为调节变量且均只出现1次。感知易用性是指用户对于使用系统的简易程度感知。感知易用性能够调节最佳刺激级别(Optimum Stimulation Level)对于用户持续使用移动银行意愿的影响,其中最佳刺激级别代表用户通过使用移动银行追求体验新奇感和寻求新的想法和经验的程度 [4]。拥有长期取向的人们着眼于未来的程度更高,相较于短期取向的人而言储蓄、节俭的倾向更多。长期取向会弱化使用移动银行意愿对于持续使用移动银行的影响 [18]。每个国家的个人主义或集体主义文化会在一定程度上影响个体的个人主义或集体主义的倾向,高集体主义倾向的人受到周围人影响的影响更为明显。当周围人都持续使用移动银行,这部分群体会考虑持续使用移动银行。集体主义倾向较强的个人对于从采用移动银行的意愿到持续使用移动银行有着正向的影响 [20]。隐私反应了用户在使用移动银行时对于个人信息的控制程度,即是否能清楚并掌控自身信息的流向,当控制程度低时会导致用户对于隐私问题的担忧。隐私问题越大,越减弱用户感知有用性对于持续使用移动银行的影响,但会增强感知易用性对于持续使用移动银行的影响 [10]。

Table 6. List of moderators that have used studies on continuous use of mobile banking

表6. 移动银行持续使用研究调节变量列表

3.5. 结果变量

结果变量是指由前因变量所引起的,由中介变量和调节变量共同作用下产生的预期结果行为 [27]。本文根据各因素原文所表达的观点对每一个因素进行合并分类,共分为四类。其中,因变量共有七个,分别为采用(Adoption) [5] [12] [21]、实际使用(Actual usage) [16]、使用意图(usage intention) [3] [5] [7] [8] [12] [17] [19] [24]、行为使用(Behavioral Use) [14] [20]、持续(Continuance) [10] [11] [13] [22] [23]、忠诚度(Loyalty) [15] [18] 以及不持续使用的意图(discontinuous usage intention) [4]。本文所采纳的以上七个结果变量在原文献中的定义与问卷的问题设置都与持续使用相关。因此,为进一步贴合研究目的,本文将结果变量统称为持续使用(continuous use)。

4. 结论

4.1. 讨论

移动银行的出现对于用户和银行都具有重要意义。银行需要提供移动银行服务满足用户多样的需求以减少留存顾客的昂贵成本,用户通过使用移动银行更有效率地完成任务。持续采用的重要性越来越凸显,关于用户持续使用移动银行的研究相继出现在学界视野中,学者们使用各种理论和模型以研究影响用户持续采用移动银行因素,但现有的研究缺少系统性的整理和归类。本文旨在进一步拓宽和丰富移动银行知识体系的研究途径,为未来研究提供较为完整的逻辑思路和研究领域趋势,为从业者和学者提供理论依据和实践指导。为此,本文在系统回顾2019年1月至2021年3月发表的21篇文献的基础上,整合文献的分布情况与论文所使用模型的显著变量,通过因果链框架分析影响用户持续使用移动银行的因素,将其分为前因、中介、调节和结果变量四类。经由本文分析现有文献发现,相较于传统的移动银行持续采用研究,近三年的相关研究更多加入了社会文化影响因素,以及比较不同区域下(例如发达国家与发展中国家)用户持续使用移动银行意愿程度。

4.2. 局限及未来研究

基于上述分析,本文认为所综述的文献存在一定的局限性。首先,科技的快速发展带动移动银行的转变,但目前的大多数研究都没有专注人工智能时代背景对于移动银行产生的影响。对此,建议未来的研究可以将移动银行与时代接轨,研究人工智能特性如何影响移动银行用户的持续采用意愿。

其次,大多数的文献研究数据为横截面数据,即横向调查某个时间段或某个特定人口位置的用户持续使用行为,但用户的持续使用是一个具有时间效应的行为,其行为可能随着时间的推移产生变化。为此,为提高研究的质量,未来研究采用纵向研究的方式获取时间序列的数据,进一步分析用户长期移动银行的使用行为。

第三,近三年的文献使用调节变量较少,但调节变量能使相关变量对自变量与结果变量因果关系的解释更为详细。未来研究可以考虑采纳更多调节变量进行研究,例如用户的生活地区(例如城市和农村)、其他服务的替代程度、不同地区的经济差异等因素,增加论文对现实的解释力。

最后,互联网发展带来个人隐私与安全性问题,因此用户是否信任移动银行的可能影响其持续采用的重要因素。考虑到移动银行对金融业带来的效益,许多国家政府推出监管框架或法律措施将移动银行正式化 [29],以解决用户的担忧,实现移动银行的普遍性,但现有文献也鲜少考虑这类因素。为此,未来研究可以从这个角度出发,基于模型理论加入监管、法律政策等新的影响因素,如何影响用户持续使用移动银行。

致谢

本文来自于北京师范大学珠海分校国际商学部励学计划的支持。

文章引用

唐愉茵,李荣杰. 用户移动银行持续采用意愿研究分析——基于因果链框架

The Analysis of Users’ Mobile Banking Continuous Adoption Based on the Causal-Chain Framework[J]. 金融, 2021, 11(04): 270-280. https://doi.org/10.12677/FIN.2021.114030

参考文献

- 1. Shankar, A. and Rishi, B., (2020) Convenience Matter in Mo-bile Banking Adoption Intention? Australasian Marketing Journal, 28, 273-285. https://doi.org/10.1016%2Fj.ausmj.2020.06.008

- 2. Poromatikul, C., De Maeyer, P., Leelapanyalert, K. and Zaby, S. (2020) Drivers of Continuance Intention with Mobile Banking Apps. International Journal of Bank Marketing, 38, 242-262. https://doi.org/10.1108/IJBM-08-2018-0224

- 3. Goularte, A.D. and Zilber, S.N. (2019) The Moderat-ing Role of Cultural Factors in the Adoption of Mobile Banking in Brazil. International Journal of Innovation Science, 11, 63-81. https://doi.org/10.1108/IJIS-11-2017-0119

- 4. Frimpong, K., Shuridah, O., Wilson, A. and Sarpong, F. (2020) A Cross-National Investigation of Trait Antecedents of Mobile-Banking Adoption. Thunderbird International Business Review, 62, 411-424. https://doi.org/10.1002/tie.22132

- 5. Mohammed, S., Ferzandi, L. and Hamilton, K. (2010) Metaphor No More: A 15-Year Review of the Team Mental Model Construct. Journal of Management, 36, 876-910. https://doi.org/10.1177%2F0149206309356804

- 6. DeLone, W.H. and McLean, E.R. (2003) The De-Lone and McLean Model of Information Systems Success: A Ten- Year Update. Journal of Management Information Systems, 19, 9-30. https://doi.org/10.1080/07421222.2003.11045748

- 7. Ngai, E.W.T., Tao, S.S.C. and Moon, K.K.L. (2015) Social Media Research: Theories, Constructs, and Conceptual Frameworks. International Journal of Information Management, 35, 33-34. https://doi.org/10.1016/j.ijinfomgt.2014.09.004

- 8. Bolen, MC. and Ozen, U. (2020) Understanding the Factors Affecting Consumers’ Continuance Intention in Mobile Shopping: The Case of Private Shopping Clubs. International Journal of Mobile Communications, 18, 101-129. https://doi.org/10.1504/IJMC.2020.104423

- 9. Avornyo, P., Fang, J.M., Antwi, C.O., Aboagye, M.O. and Boadi, E.A. (2019) Are Customers Still with Us? The In-fluence of Optimum Stimulation Level and IT-Specific Traits on Mobile Banking Discontinuous Usage Intentions. Jour-nal of Retailing and Consumer Services, 47, 348-360. https://doi.org/10.1016/j.jretconser.2019.01.001

- 10. Souiden, N., Ladhari, R. and Chaouali, W. (2020) Mobile Banking Adoption: A Systematic Review. International Journal of Bank Marketing, 39, 214-241. https://doi.org/10.1108/IJBM-04-2020-0182

- 11. Hassan, H.E. and Wood, V.R. (2019) Does Country Culture In-fluence Consumers’ Perceptions toward Mobile Banking? A Comparison between Egypt and the United States. Telemat-ics and Informatics, 46, Article ID: 101312. https://doi.org/10.1016/j.tele.2019.101312

- 12. Foroughi, B., Iranmanesh, M. and Hyun, S.S. (2019) Understand-ing the Determinants of Mobile Banking Continuance Usage Intention. Journal of Enterprise Information Management, 32, 1015-1033. https://doi.org/10.1108/JEIM-10-2018-0237

- 13. Ho, J.C., Wu, C.G., Lee, C.S. and Pham, T.T.T. (2020) Factors Affecting the Behavioral Intention to Adopt Mobile Banking: An International Comparison. Technology in society, 63, Article ID: 101360. https://doi.org/10.1016/j.techsoc.2020.101360

- 14. Shaikh, A.A. and Karjaluoto, H. (2015) Mobile Banking Adop-tion: A Literature Review. Telematics and Informatics, 32, 129-142. https://doi.org/10.1016/j.tele.2014.05.003

- 15. Abdelsalam, S., Salim, N., Alias, R.A. and Husain, O. (2020) Understanding Online Impulse Buying Behavior in Social Commerce: A Systematic Literature Review. IEEE Access, 8, 89041-89058. https://doi.org/10.1109/ACCESS.2020.2993671

- 16. Siyal, A.W., Ding, D.H., Umrani, W.A., Siyal, S. and Bhand, S. (2019) Predicting Mobile Banking Acceptance and Loyalty in Chinese Bank Customers. Sage Open, 9, Article ID: 2158244019844084. https://doi.org/10.1177%2F2158244019844084

- 17. Siyal, A.W., Ding, D. and Siyal, S. (2019) M-Banking Bar-riers in Pakistan: A Customer Perspective of Adoption and Continuity Intention. Data Technologies and Applications, 53, 58-84. https://doi.org/10.1108/DTA-04-2018-0022

- 18. Huang, J.L. and Zhou, L.Y. (2020) Investigating Differ-ent Levels of Mobile Banking Usage: A Mixed-Methods Study in China. IEEE Access, 8, 171502-171511. https://doi.org/10.1109/ACCESS.2020.3024934

- 19. Albashrawi, M. and Motiwalla, L. (2019) Privacy and Per-sonalization in Continued Usage Intention of Mobile Banking: An Integrative Perspective. Information Systems Frontiers, 21, 1031-1043. https://doi.org/10.1007/s10796-017-9814-7

- 20. Asnakew, Z.S. (2020) Customers’ Continuance Intention to Use Mobile Banking: Development and Testing of an Integrated Model. Review of Socionetwork Strategies, 14, 123-146. https://doi.org/10.1007/s12626-020-00060-7

- 21. Suhartanto, D., Dean, D., Ismail, T.A.T. and Sundari, R. (2020) Mobile Banking Adoption in Islamic Banks: Integrating TAM Model and Religiosity-Intention Model. Journal of Islamic Marketing, 11, 1405-1418. https://doi.org/10.1108/JIMA-05-2019-0096

- 22. Elhajjar, S. and Ouaida, F. (2020) An Analysis of Factors Af-fecting Mobile Banking Adoption. International Journal of Bank Marketing, 38, 352-367. https://doi.org/10.1108/IJBM-02-2019-0055

- 23. Ghobakhloo, M. and Fathi, M. (2019) Modeling the Success of Application-Based Mobile Banking. Economies, 7, Article No. 114. https://doi.org/10.3390/economies7040114

- 24. Baabdullah, A.M., Alalwan, A.A., Rana, N.P., Kizgin, H. and Patil, P. (2019) Consumer Use of Mobile Banking (M- Banking) in Saudi Arabia: Towards an Integrated Model. Inter-national Journal of Information Management, 44, 38-52. https://doi.org/10.1016/j.ijinfomgt.2018.09.002

- 25. Sharma, S.K. and Sharma, M. (2019) Examining the Role of Trust and Quality Dimensions in the Actual Usage of Mobile Banking Services: An Empirical Investigation. Internation-al Journal of Information Management, 44, 65-75. https://doi.org/10.1016/j.ijinfomgt.2018.09.013

- 26. Motiwalla, L.F., Albashrawi, M. and Kartal, H.B. (2019) Uncovering Unobserved Heterogeneity Bias: Measuring Mobile Banking System Success. International Journal of In-formation Management, 49, 439-451. https://doi.org/10.1016/j.ijinfomgt.2019.07.005

- 27. Baptista, G. and Oliveira, T. (2015) Understanding Mobile Banking: The Unified Theory of Acceptance and Use of Technology Combined with Cultural Moderators. Computers in Human Behavior, 50, 418-430. https://doi.org/10.1016/j.chb.2015.04.024

- 28. Merhi, M., Hone, K. and Tarhini, A. (2019) A Cross-Cultural Study of the Intention to Use Mobile Banking between Lebanese and British Consumers: Extending UTAUT2 with Se-curity, Privacy and Trust. Technology in Society, 59, Article ID: 101151. https://doi.org/10.1016/j.techsoc.2019.101151

- 29. Thaker, M.A.B.T., Bin Amin, M.F., Thaker, H.B.T. and Pitchay, A.B. (2019) What Keeps Islamic Mobile Banking Customers Loyal? Journal of Islamic Marketing, 10, 525-542. https://doi.org/10.1108/JIMA-08-2017-0090