Finance

Vol.

12

No.

01

(

2022

), Article ID:

48008

,

9

pages

10.12677/FIN.2022.121008

市场化进程中的中国利率传导机制实证研究

黎梓言

重庆大学公共管理学院,重庆

收稿日期:2021年12月22日;录用日期:2022年1月5日;发布日期:2022年1月17日

摘要

要实现我国货币政策框架的转型,最关键的问题就在于当货币政策的中介目标确定为政策利率时,能否建立有效的利率传导机制对经济起到实际的调控作用。本文结合货币政策框架的发展阶段,对利率在各个市场中的传导和变动进行了总结。再在理论的基础上,通过运用2009~2018年的时间序列数据,以央行贷款基准利率作为政策利率指标,对政策利率向银行间同业拆借利率、银行间拆借利率向国债收益率这两个阶段的传导进行计量回归分析。通过单因素回归、多因素回归、分段回归、滚动回归来深入考察两个阶段的传导效率及影响因素。实证结果说明,政策利率向货币市场利率传导的渠道已经较为成熟和通畅,而向债券市场的传递则仍然存在一定的阻滞,且对于不同期限的债券效率也有所差异,随着债券期限的延长传导效果逐渐降低;另一方面,利率传导效率随着时间的推进也在发生变化,具体来说贷款利率实现市场化前后,利率传导效率有明显差异,推进各项利率实现市场化有助于提高利率传导的效率。最后以实证分析结果为基础,本文就提高利率向债券市场的传导效率提出了简要的政策建议。

关键词

利率市场化,传导机制,货币政策,实证分析

An Empirical Study of China’s Interest Rate Transmission Mechanism in the Process of Marketization

Ziyan Li

School of Public Administration, Chongqing University, Chongqing

Received: Dec. 22nd, 2021; accepted: Jan. 5th, 2022; published: Jan. 17th, 2022

ABSTRACT

To achieve the transformation of my country’s monetary policy framework, the most critical issue is whether an effective interest rate transmission mechanism can be established to actually regulate the economy when the intermediary target of monetary policy is determined to be the policy interest rate. This article combines the development stage of the monetary policy framework and summarizes the transmission and changes of interest rates in various markets. On the basis of theory, through the use of time series data from 2009 to 2018, the central bank loan benchmark interest rate is used as the policy interest rate indicator, and the policy interest rate is compared with the interbank lending rate and the interbank lending rate to the national debt yield. The phase conduction is analyzed by quantitative regression analysis. Through single-factor regression, multi-factor regression, segmented regression, and rolling regression, the conduction efficiency and influencing factors of the two stages are deeply investigated. The empirical results show that the transmission channel of policy interest rate to the money market interest rate has been relatively mature and smooth, while the transmission to the bond market still has certain obstacles, and the efficiency of bonds of different maturities is also different. With the extension of bond maturity, the transmission effect is gradually decreasing; on the other hand, the efficiency of interest rate transmission is also changing over time. Specifically, before and after the marketization of loan interest rates, there is a significant difference in the efficiency of interest rate transmission. Promoting the marketization of various interest rates will help improve the efficiency of interest rate transmission. Finally, based on the results of empirical analysis, this article puts forward brief policy recommendations on improving the transmission efficiency of interest rates to the bond market.

Keywords:Interest Rate Marketization, Transmission Mechanism, Monetary Policy, Empirical Analysis

Copyright © 2022 by author(s) and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY 4.0).

http://creativecommons.org/licenses/by/4.0/

1. 引言

现有的货币政策框架可以分为两类,一类是以对市场货币供给量为主要调节目标的数量型货币政策框架,另外一类则更偏向于通过对一项政策利率进行调控进而影响市场利率和实体经济。从我国的情况来看,我国货币政策的中介目标首先经历了由调控流通中货币量和信贷总量到调控货币供给量的转变,货币供给量目标则主要以M2为主,但是近年来M2与实体经济指标之间的相关性明显弱化,同时盯住数量目标也导致市场利率波动更加频繁与不可预测。我国已经开始着手由数量型调控向价格型的改变,到目前为止,中国的利率市场化逐步改革了二十多年,与他国的经历相比,中国在利率市场化过程中存在更多困难,因此推进中国的利率市场化需要相当长的时间。2015年央行宣布放开存款利率上限,才最终废除了对所有主要利率的硬性管理。由于我国存在大量商业银行存款以及中央财政的压力,再加上我国金融市场的发展不完善,一旦放开利率管制可能会带来一系列恶劣的反应,破坏经济系统整体运行的稳定性,因此我国的利率市场化必须要配合外部环境的渐进成熟和等待合适的宏观经济条件,这也证明了我们的利率市场化只能是一个渐进化的过程。在此基础上,建立和完善有效的利率传导机制是彻底完成转型,让新的货币政策框架成型的关键环节。

2. 文献综述

利率的相关理论和利率的传导机制已经在很多地区,和不同的方面进行了或深或浅的很多研究。通过这些研究,都可以说明利率是影响实体经济的重要变量,也都证实了利率的传导渠道是客观存在的。

2.1. 国外相关研究文献综述

1) 世界经济及汇率对利率传导的影响

Golinelli (2005)建立了一个小型的宏观结构模型来解释通货紧缩的过程,充分刻画了转型期产出缺口、通货膨胀、实际利率和汇率之间的关系 [1]。Frankel (2004)探讨了汇率制度的选择是否影响当地利率对国际利率的敏感性,结果表明具有更灵活制度的国家的利率随着国际利率的变化调整得更慢 [2]。Chionis (2006)发现在希腊加入欧洲货币联盟(EMU)后,银行利率对政策利率的反应变得更加灵敏 [3]。Edwards (2010)利用高频数据分析了美联储联邦基金利率变动对新兴国家利率的影响 [4]。Jain (2013)运用动态因子模型和结构向量自回归模型,发现亚洲长期利率主要受全球因素驱动,但是在资本流入激增的时期,亚洲的货币传导机制效果减弱 [5]。

2) 利率传导机制相关研究

Garretsen (1998)建立VAR模型,分析认为将M2和银行持有的债券作为货币政策的主要指标要优于银行信贷 [6]。Fuertes (2009)对7种主要存款和贷款产品进行了利率传导机制的异质性测试,发现产品的异质性可能会阻碍货币政策目标的实现 [7]。Oliver (2009)采用一种新的DSGE模型,讨论了银行在政策传导机制中的作用。研究结果表明贷款市场的摩擦对货币政策的传播有影响 [8]。Becker (2012)对英国的利率传导机制进行了实证分析,实证结果表明在利率传导过程中都存在着非对称性,且非对称性主要受过去货币市场利率的变化的影响 [9]。Papadamou (2013)在非对称误差修正架下,分析了美国国债利率的传递和相应的央行反应函数,发现政策利率的变化仅在预期政策期间对所有期限谱中的国债利率有显著影响 [10]。

2.2. 国内相关研究文献综述

1) 利率传导机制相关研究

王召(2001)通过建立回归模型来考察实际利率对投资增长的贡献,发现我国的实际利率对经济的影响较弱,从而在一定程度上约束了货币政策利率的传导 [11]。陈建南(2004)分析了利率与货币市场以及资本市场的关系,认为民众储蓄与实际利率有正相关关系,而消费对利率则影响程度十分有限 [12]。何慧刚(2007)则主要以货币市场和外汇市场为研究对象,分析了利率对汇率以及汇率对利率的传导机制 [13]。钱雪松等(2015)基于微观借贷数据的实证研究,利用中介效应检验方法证明了货币政策通过影响基准利率而对企业借款利率产生了作用 [14]。马骏等(2016)认为取消传统的存贷比限制和较低的存款准备金率有助于改善利率传导机制 [15]。孙国峰和段志明(2017)主要分析了中期政策利率向货币市场、金融市场以及信贷市场的传导机制,结果表明中期政策利率对商业银行贷款数量和利率有显著的影响,且相关程度要高于短期政策利率 [16]。张长征和陈学军(2018)通过实证分析发现中国的利率调整对投资需求的影响是有效的 [17]。

2) 市场改革对利率传导的影响

李恩平和张磊(2006)结合中国的改革过程就不同阶段利率影响经济增长的方式进行研究和分析 [18]。鉴于中国货币政策传导体系的转型特征,姜再勇和钟正生(2010)建立了MS-VAR模型,发现中国的货币政策的传导效果随着市场利率的渠道通畅程度增强 [19]。许少强和颜永嘉(2015)基于银行体系构建理论模型,证实了影子银行体系的发展优化了货币政策转型的外部环境,推动了利率市场化的发展 [20]。

3) 货币政策的相关研究

张辉等(2011)建立了向量自回归模型,通过Granger因果检验表明货币市场利率对某些实际经济变量的分析能力优于M2 [21]。刘义圣和王春丽(2018)基于泰勒规则原理对shibor作为基准利率进行了实证检验,认为shibor作为基准利率还是有一定的局限性 [22]。马骏等(2018)总结了目前我国利率调控体系以及货币政策存在的不足 [23]。梁斯(2018)回顾中国货币政策操作系统的历史,总结了各阶段政策工具的使用情况以及各项政策工具所适用的外部环境和特点,认为当前阶段价格型工具开始发挥更多作用,但仍然存在一些固有机制问题会影响政策效果 [24]。

综上所述,我国关于利率市场化进程中的传导机制的研究已经十分丰富和成熟,很多学者从不同的角度运用了多种科学的理论和模型对利率传导机制进行了分析和解释。本文将结合近年来我国货币政策调控体制的变化,考察政策利率向债券市场利率的传导机制和效果以及相关影响因素,对我国市场利率的实际变化进行总结从而提出有关的政策建议。

3. 我国货币政策的发展历程

3.1. 我国货币政策框架发展情况

我国的货币政策框架的发展可以分为三个阶段:

第一阶段为1984年到1997年,1984年我国正式建立中央银行制度,之后主要对中央银行贷款和银行信贷进行规模管理。主要运作模式是通过统一编制和组织的国家银行信贷计划,确定一定时期内的信贷总规模,向各家银行总行下达,再通过银行本身系统逐级分配具体额度。第二阶段为1998年到2016年,这期间主要对货币数量进行管理,首先是1998年央行取消了对商业银行贷款的强制管理,后来随着准备金制度的改革和公开市场操作的扩张,货币政策的实施就主要根据货币供应量目标和经济运行状况来确定基础货币的投放数量。第三阶段则为2016年至今,我国主要利率的管制都已基本取消,金融机构自主定价权不断提升,开始转向价格型调控,构建双支柱框架。央行主要建设利率走廊,以限制货币市场利率的波动,并完成重要的新型政策补充。未来的框架需要进一步改进,有必要持续推行以市场为导向的利率改革,以增强政策利率向各个市场传递的效果。

3.2. 货币政策利率传导机理

在产品市场中,储蓄函数由人们的消费偏好决定,投资函数则取决于人们的预期收益以及风险偏好,从而投资和储蓄共同决定了产品市场的均衡产出和利率。在货币市场中,利率根据货币供求来确定,人们出于交易动机、预防性动机以及投机动机对货币产生需求,而货币的实际供给是由中央银行决定的,进一步可以得到货币市场均衡的产出和利率,当两个市场同时达到均衡时所取得的利率,就是理论上的市场决定的利率。本文将以这一理论为基础,并结合我国利率体系的结构来梳理政策利率向各个市场的传导。我国的利率体系大致可以分为三个层次,首先是货币政策利率,政策利率也是中央银行和其他银行间借贷形成的利率,是央行实施货币政策的主要途径。中央银行拥有的许多金融政策工具都能产生利率,是影响和构成其他市场利率的基础。目前中国的货币政策利率主要包括公开市场操作、央行票据发行、再贷款、法定与超额准备金率等。第二个层次是货币市场利率,即银行间市场利率,主要包括银行间回购利率和拆借利率。第三个层次是金融市场利率,包括交易所利率,信贷以及债券市场利率,一般认为,第三层次的利率是货币政策的主要调控目标,通过这一层次的利率可以进一步影响到实体经济。

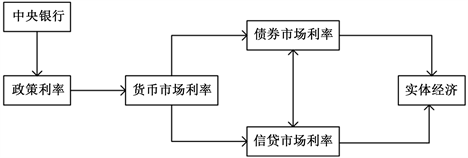

结合上文的利率层次结构,我国的利率传导机制可以总结为图1:

Figure 1. Path diagram of interest rate transmission mechanism

图1. 利率传导机制路径图

利率传导的理想机制为政府或央行决定货币政策利率,直接影响到银行间市场,进一步由银行等经济机构的资本配置自我改善行为传导至债券市场和信贷市场,而在债券市场则会通过其本身的套利行为而与存贷款利率互相传导和影响。具体来说,当政府采取紧缩性货币政策上升政策利率时,首先会导致银行体系流动性下降,同时银行间拆借利率也相应上升。从另一个角度来看可供银行和其他相关金融机构投资债券的资金也减少了,进一步传导到债券市场中会导致债券收益率的上升。当债券收益率受到影响而上升时,银行及相关金融机构就会把相对更多的资金投资到债券中,相应的可贷资金的规模也就缩小了,从而导致贷款利率的上升。另一方面,债券收益率的上升也使得居民相对的减少储蓄而增加对债券的投资,进而对存款利率产生影响。总结利率市场化的传导过程,大致可以概括为“货币政策利率–银行间(货币)市场利率–债券市场利率(金融市场利率)和市场存贷款利率–实体经济”。本文将主要考察前两个阶段的传导,其中第二环节选择债券市场利率为研究对象,分析和对比两个阶段的传递效果及影响因素。

4. 货币政策利率传导的实证分析

4.1. 主要经济变量指标选取

本文涉及到的数据主要包括货币政策利率、银行间市场利率、债券市场利率以及债券市场相关控制变量四个方面,所选取的样本为2009~2018年的月度数据。对于货币政策利率,用央行的一年短期贷款基准利率作为指标,用Rt表示,央行的贷款利率会影响银行的资金状况,具有比较明显的传导效果。对于银行间市场利率,则选择银行同业拆借的七天加权利率作为指标,用Chibor表示,我国的同业拆借市场早已完成利率市场化,运行也十分成熟,能够迅速反映货币市场上短期资金的运转情况。债券市场上选取的指标是一年期、五年期和十年期国债收益率,用YTM表示,对不同期限的国债进行回归分析,对比债券市场短中长期利率传导的效果。在逐渐深入的回归分析中,对于债券市场的利率传导,进一步引入相关控制变量,具体指标为体现货币政策变动的货币供应量M2,用来反映宏观经济运行情况的规模以上工业增加值IVA,以及国债交易总数的月度数据TBT。

4.2. 利率传导的回归分析

4.2.1. 一元回归分析

在前面检验的基础上,可以通过建立简单的回归分析来考察政策利率向银行间市场利率,以及银行间市场利率向债券市场利率的传导关系,具体回归模型如下:

(1)

(2)

(3)

(4)

其中,Chibor表示银行间市场利率,取值为银行七天同业拆借利率,Rt则代表货币政策利率,取值为央行贷款基准利率,YTM则是债券市场利率,分别为一年期、五年期和十年期国债收益率。 系数反应了政策利率向银行间市场利率的传导效率, 、 和 则反应了银行间市场利率向债券市场利率传导的效率利用Eiews软件分别对上述4个方程进行OLS回归分析,回归结果如表1所示。

根据下表的回归结果,上述四个模型整体上都是显著的,且具体到每个模型中的自变量也都是显著的。首先对政策利率向银行间同业拆借利率的传导效果进行解读,即政策利率的变动对银行间市场利率的变动具有显著影响;再来看银行间拆借利率向债券收益率的传导,相较前一个阶段而言,整体传递效率有所下降,表现为银行间拆借利率对债券收益率的影响都小于1,且影响程度随着国债期限的延长而逐渐减弱。由此可以看出,利率在银行间市场的传导整体上是高效和通畅的,而货币市场向债券市场利率的传导则存在一定的差异,传导机制不成熟,通畅程度也显著低于前一阶段。

Table 1. Unary regression results

表1. 一元回归结果

4.2.2. 分段回归分析

为了进一步考察利率市场化进程对利率传导机制的影响,结合我国利率市场化的具体进程,对模型进行分段回归分析。我国的利率市场化的进程大致遵循着“货币市场利率–债券市场利率(金融市场利率)–外币利率–人民币存贷款利率”的顺序进行,其中存款利率和贷款利率的管制情况至关重要。在这里主要考察贷款利率的市场化,我国的贷款利率在2004年解除上限管制,到2013年撤销贷款利率下限,基本完成了贷款利率的市场化。因此将以2013年为分段时间点,建立回归模型来比较贷款利率市场化前后利率传导机制的效率,回归结果如表2所示。

Table 2. Piecewise regression results

表2. 分段回归结果

由上表的分段回归结果可以看出,相较于第一阶段的传导,在基本完成贷款利率市场化之后第二阶段的传导效率有了比较显著的提高。特别地,相较于对一年期国债收益率传导效率的提高而言,五年期和十年期国债收益率的传导效率增强的幅度更大,即贷款利率的市场化大大消减了向中长期债券收益率的传导阻滞。

4.2.3. 多元回归分析

对于银行间拆借利率向债券收益率传导的过程引入相关控制变量,进行更加深入的分析。引入货币供应量(M2),代表债券市场的各月度国债交易总量(TBT),以及规模以上工业增加值(IVA)。引入控制变量后向三种期限的国债传导的多元回归模型为:

(5)

对三种期限的国债收益率进行回归结果如表3所示。

Table 3. Multivariate regression results

表3. 多变量回归结果

根据回归结果,加入相关控制变量后,比起之前的单变量回归模型,Chibor对各期限国债收益率影响虽然仍是显著的,但影响程度有所下降。再来考察控制变量的影响,首先是货币供应量M2对1年期和5年期国债收益率都没有显著影响,而对10年期国债收益率的影响显著为负。其次规模以上工业增加值作为衡量宏观经济运行状况的指标,对1年期国债收益率的影响显著为正,当预期经济运行状况良好时,投资市场也会更加旺盛,再加上相关的股市市场行情上升,可能导致以后流向债券市场的资金减少,从而债券内在收益率长期有上升趋势。最后是国债的月度交易总量对各期限国债收益率的影响显著为负,说明了短期内国债流通量的增加,类似于对国债需求量的增多,使得债券价格上涨而降低国债收益率。

4.2.4. 滚动回归分析

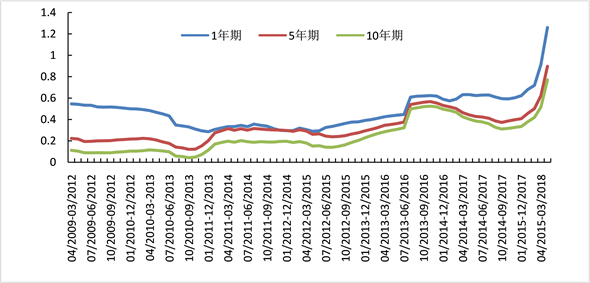

滚动回归是指在整个大的时间序列总样本中,选取固定长度的连续的一系列的小样本进行回归,从而每次回归的样本和回归结果都随着滚动过程而变化。在本次滚动回归中回归起始值和终点值均不固定,都随着滚动过程向前移动,设置窗口期为36个月,即每次回归的样本量为36,具体而言,第一次回归是2009年4月到2012年3月,第二次回归为2009年5月到2012年4月……一直到最后一次回归为2015年5月到2018年4月,一共得到74组回归。以上述的一元回归模型为基础,分别对1年期、5年期和10年期进行滚动回归,将得到的Chibor的系数绘制成图2。从图2可以看出,Chibor对国债收益率的影响程度随着时间的推进有显著变化,且各期限国债收益率的变动趋势都大体相同,影响程度仍然随着国债期限的延长而减弱。具体而言,与分段回归的结果相对应。2013年前影响程度相对较低,从2014年开始,之后的各样本回归系数呈现大幅上升的趋势,进一步印证了随着利率市场化的推进,金融市场得到了发展以及流动性也进一步提高,从而我国的利率传导机制的畅通程度也得到了提升。总体来看,当前时期我国短期利率对各期限债券收益率的传导是有效的,要进一步改善传导效率可以从债券发行成本和规模、债券市场的流动性和进一步发展衍生工具市场等角度出发采取有效措施。

Figure 2. Changes in the rolling regression coefficients of government bond yields of various maturities

图2. 各期限国债收益率滚动回归系数变化

5. 结论与政策建议

5.1. 结论

本文基于我国大力推进利率市场化的现状,选取典型指标考察了短中长期利率的变化规律和趋势,以2009年到2018年的月度数据为基础,对政策利率向银行间市场利率和银行间市场利率向债券市场利率的两个传导阶段进行回归分析,得出以下结论:

1) 我国货币政策框架的发展大致经历了以信贷总量、货币数量为主要调控目标和当前推进利率市场化转向价格型调控的三个阶段。

2) 单因素回归结果表明两个阶段相比,政策利率向Chibor传导的效率明显要高于Chibor向各期限国债收益率的传导,且贷款利率实现基本市场化后,两个阶段的利率传导效率都有所提高。

3) 多因素回归和滚动回归结果显示Chibor对国债收益率的变动影响,随着国债期限的延长而逐渐减弱;近年来随着我国利率市场化的推进传导效率也呈现上升的趋势,特别是2013年后传导效果明显增强。

5.2. 政策建议

通过对政策利率的两个阶段传导效率的考察,认为当前政策利率向货币市场的传导已经较为成熟,主要针对提升债券市场传导效率提出建议。

1) 首先,应该加快债券市场的发展,构建更加成熟的债券市场,使产品更加丰富,交易主体也更加多元化,同时要注意与货币政策特别是公开市场操作相配合,合理安排国债的发行期限和数量。

2) 其次,也要注重提高国债市场的流动性,可以通过适当放开审批条件和其他限制约束、完善国债市场的相关制度和扩展国债的应用范围,以及推动资产证券化和信用债券市场等的发展来实现。

3) 最后是要继续推进利率市场化的进程,完善当前的利率走廊制度,主要是着力于确定能够被市场所接受的基准政策利率指标,提高商业银行和金融机构的市场化程度,优化货币政策工具,进而完善利率的调控机制。

文章引用

黎梓言. 市场化进程中的中国利率传导机制实证研究

An Empirical Study of China’s Interest Rate Transmission Mechanism in the Process of Marketization[J]. 金融, 2022, 12(01): 72-80. https://doi.org/10.12677/FIN.2022.121008

参考文献

- 1. Golinelli, R. and Rovelli, R. (2005) Monetary Policy Transmission, Interest Rate Rules and Inflation Targeting in Three Transition Countries. Journal of Banking & Finance, 29, 183-201. https://doi.org/10.1016/j.jbankfin.2004.06.021

- 2. Frankel, J., Schmukler, S.L. and Servén, L. (2004) Global Transmission of Interest Rates: Monetary Independence and Currency Regime. Journal of International Money & Fi-nance, 23, 701-733. https://doi.org/10.1016/j.jimonfin.2004.03.006

- 3. Chionis, D.P. and Leon, C.A. (2006) Interest Rate Transmis-sion in Greece: Did EMU Cause a Structural Break? Journal of Policy Modeling, 28, 453-466. https://doi.org/10.1016/j.jpolmod.2005.10.003

- 4. Edwards, S. (2010) The International Transmission of Interest Rate Shocks: The Federal Reserve and Emerging Markets in Latin America and Asia. Journal of International Money and Finance, 29, 685-703. https://doi.org/10.1016/j.jimonfin.2010.01.003

- 5. Jain-Chandra, S. and Unsal, D.F. (2014) The Effectiveness of Monetary Policy Transmission under Capital Inflows: Evidence from Asia. Borsa Istanbul Review, 14, 96-103. https://doi.org/10.1016/j.bir.2014.03.002

- 6. Garretsen, H. and Swank, J. (1998) The Transmission of Interest Rate Changes and the Role of Bank Balance Sheets: A VAR-Analysis for the Netherlands. Journal of Macroeconomics, 20, 325-339. https://doi.org/10.1016/S0164-0704(98)00060-3

- 7. Fuertes, A.‐M. and Heffernan, S.A. (2009) Interest Rate Transmission in the UK: A Comparative Analysis across Financial Firms and Products. International Journal of Finance & Economics, 14, 45-63. https://doi.org/10.1002/ijfe.366

- 8. Oliver, H., Mayer, E. and Wollmershäuser, T. (2009) Bank Behavior, Incomplete Interest Rate Pass-Through, and the Cost Channel of Monetary Policy Transmission. Economic Modelling, 26, 1310-1327. https://doi.org/10.1016/j.econmod.2009.06.007

- 9. Becker, R., Osborn, D.R. and Yildirim, D. (2012) A Thresh-old Cointegration Analysis of Interest Rate Pass-Through to UK Mortgage Rates. Economic Modelling, 29, 2504-2513. https://doi.org/10.1016/j.econmod.2012.08.004

- 10. Papadamou, S. (2013) Market Anticipation of Monetary Pol-icy Actions and Interest Rate Transmission to US Treasury Market Rates. Economic Modelling, 33, 545-551. https://doi.org/10.1016/j.econmod.2013.04.050

- 11. 王召. 对中国货币政策利率传导机制的探讨[J]. 经济科学, 2001, 23(5): 75-84.

- 12. 陈建南. 货币政策中利率传导机制分析[J]. 金融与经济, 2004(6): 22-23.

- 13. 何慧刚. 利率汇率传导机制研究: 理论模型及实证检验[J]. 湖北经济学院学报, 2007, 5(2): 40-46.

- 14. 钱雪松, 杜立, 马文涛. 中国货币政策利率传导有效性研究: 中介效应和体制内外差异[J]. 管理世界, 2015(11): 11-28.

- 15. 马骏, 施康, 王红林, 王立升. 利率传导机制的动态研究[J]. 金融研究, 2016(1): 31-49.

- 16. 孙国峰, 段志明. 中期政策利率传导机制研究——基于商业银行两部门决策模型的分析[J]. 经济学(季刊), 2017(1): 349-370.

- 17. 张长征, 陈学军. 新货币政策框架下我国利率传导机制研究[J]. 征信, 2018, 36(1): 59-62.

- 18. 李恩平, 张磊. 经济转型与利率传导机制的变化[J]. 世界经济, 2006, 29(6): 23-30.

- 19. 姜再勇, 钟正生. 我国货币政策利率传导渠道的体制转换特征——利率市场化改革进程中的考察[J]. 数量经济技术经济研究, 2010, 27(4): 62-77.

- 20. 许少强, 颜永嘉. 中国影子银行体系发展、利率传导与货币政策调控[J]. 国际金融研究, 2015(11): 58-68.

- 21. 张辉, 黄泽华. 我国货币政策利率传导机制的实证研究[J]. 经济学动态, 2011(3): 54-58.

- 22. 刘义圣, 王春丽. SHIBOR的地位、特性与利率走廊建设[J]. 江汉论坛, 2018(2): 24-29.

- 23. 马骏, 管涛. 货币政策框架亟待转型[J]. 新理财(政府理财), 2018(5): 22-23.

- 24. 梁斯. 货币政策操作框架转型及货币政策工具的使用[J]. 金融理论与实践, 2018(8): 6-11.