Finance

Vol.

12

No.

02

(

2022

), Article ID:

49670

,

7

pages

10.12677/FIN.2022.122020

中国股票市场有效性研究

罗超予,杨启帆

云南财经大学统计与数学学院,云南 昆明

收稿日期:2022年2月28日;录用日期:2022年3月18日;发布日期:2022年3月25日

摘要

对股票市场有效性的研究一直都是金融市场领域的重点。本文选取2011年至2020年共十年的沪深300指数(399300)周频日收盘价序列作为原始数据,以沪深300指数的对数收益率为研究对象,对中国股市有效性进行探究,检验结果表明我国股票市场已达到弱有效性市场。

关键词

中国股票市场,有效性研究,沪深300

Research on the Effectiveness of China’s Stock Market

Chaoyu Luo, Qifan Yang

School of Statistics and Mathematics, Yunnan University of Finance and Economics, Kunming Yunnan

Received: Feb. 28th, 2022; accepted: Mar. 18th, 2022; published: Mar. 25th, 2022

ABSTRACT

The research on the effectiveness of stock market has always been the focus in the field of financial market. This paper selects the weekly daily closing price series of CSI 300 index (399300) from 2011 to 2020 as the original data, and takes the logarithmic return of Shanghai and Shenzhen 300 index as the research object to explore the effectiveness of China’s stock market. The test results show that China’s stock market has reached a weak efficiency market.

Keywords:China Stock Market, Effectiveness Study, CSI 300

Copyright © 2022 by author(s) and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY 4.0).

http://creativecommons.org/licenses/by/4.0/

1. 引言

在金融股票投资市场总是存在这样一种现象:许多投资者在购买了数支股票后,往往会在一段时间后卖出上涨的股票,而留下下跌的股票。这是由于投资者认为上涨的股票卖出即赚到,且可能面临下跌,而下跌的股票卖出即亏损,且期待其上涨。这种看似合理的决策,造成的结果往往却是将优质股票卖出,留下的全是劣质股票。由此我们可以想到人们对于金融市场的认识是存在认知偏误的,而真实状况可能与投资者表面看到的不尽相同甚至背道而驰。

自1991年中国证券市场建立,历经30年的发展,当前国内证券市场快速发展,规模庞大。但发展至今,国内股市是“政策市”、无效市场的声音仍不绝于耳,中国股票市场的有效性研究也一直是众多学者关注的问题。基于此,本文选取国内部分金融市场为切入点,对我国股票市场的有效性进行研究,探究国内股票市场是否存在政府引导下创建和发展、与市场经济发展不匹配、具有明显的“政策影响”特征的问题。

2. 文献综述

目前已有众多学者对我国股票市场的有效性进行了研究,但由于国内金融股票市场起步较晚,发展不够完善且多变,学者们对于我国股市的有效性研究结论存在差异,一部分学者认为我国股市已达到弱有效性,而另一部分学者却提出相反的意见,认为我国股市并未达到弱有效性,还有学者则放弃得出一概而论的意见,转而研究其余相关问题。

邓子来、胡健(2001)针对有效性层次方面的争论问题,用事件研究法提出:我国股票市场目前正处于弱型有效市场层次,但并不具有半强型有效市场的特点 [1]。张兵,李晓明(2003)采取了适用于转轨经济体中新兴股市的渐进有效性检验,使用了时变系数AR(2)的自回归模型,同时考虑了“波动集群”的异方差影响加上分年度检验,验证了1997年的中国股市呈现出弱有效性 [2]。常嘉佳、马子红(2013)对2000~2012年的上证指数构建了GARCH模型,认为虽然上海股票市场与发达国家相比仍存在巨大差距,但已经达到了弱有效市场的标准 [3]。

而张亦春(2000)对1993~2000年的上证A股指数进行了鞅过程、随机游走和白噪声等检验,认为该指数价格波动不随机,市场未达到弱有效性 [4]。王若凡(2009)利用2005~2008年的交易指数对比了沪、港、澳三地的股市有效性,并进行了实证研究,得出澳股、港股具有弱有效性,而中国沪市信息传达滞后性高、对外部冲击造成的影响持续性较强、具有更明显的投机性,不具有弱有效性 [5]。

由此可见,在不同年份,采用不同数据或是研究方法不同都可能导致研究者得出的结论大相径庭。在综合前人研究的情况下,本文对沪深300指数的对数收益率进行自相关平稳性检验、单位根检验等,以期能判断我国股市是否达到弱有效市场。

3. 基于沪深300指数的中国股票市场有效性实证分析

3.1. 数据选取

想要研究中国股市是否达到弱有效市场,首先需要选取对国内股票市场具有代表性的样本。沪深300指数作为中国证券市场创立以来第一只能反映整个A股市场全貌的指数,涵盖了沪深两个A股市场,能客观真实地反映A股市场运行状况,沪深300指数的市值覆盖率高、与上证180指数及深证100指数等现有市场指数相关性高、样本股集中了市场中大量优质股票,可以成为反映沪深两个市场整体走势的“晴雨表”。故本文选取沪深300指数来研究国内股票市场的发展状况具有良好的代表性。

在300只样本股中,深市121只样本股中有92只来自于深证100,沪市141只来自于上证180,入选率分别为92%和78.3%。它覆盖了银行、钢铁、石油、电力、煤炭、水泥、家电、机械、纺织、食品、酿酒、化纤、有色金属、交通运输、电子器件、商业百货、生物制药、酒店旅游、房地产等数十个主要行业的龙头企业。沪深300指数以2004年12月31日为基日,其计算公式为:

其中,调整市值 = Σ (市价 × 调整股本数)。

调整股本数采用分级靠档的方法进行计算,当某股票流通比例低于10%,则采用流通股本作为权数;流通比例于10%到20%之间对应加权比例为20%;流通比例于20%到30%之间对应加权比例为30%,以此类推。

沪深300指数依据样本稳定性和动态跟踪相结合的原则,每半年调整一次成分股,每次调整比例一般不超过10%。

3.2. 数据预处理

本文选取2011年至2020年共十年沪深300指数(399300)周频日收盘价序列作为原始数据。(本文统一选择周五收盘价,10年共485个有效数据,数据来源:https://quotes.money.163.com/stock)样本区间走势如图1所示:

Figure 1. Weekly series of daily closing prices of CSI 300 index (2011~2020)

图1. 沪深300指数日收盘价周频序列(2011~2020)

由图1可知沪深300周频日收盘价指数明显存在趋势性,且市场有效性假说是以收益率为基础的,故本文将日收盘价转化为收益率进行研究。为消除前一期指数收盘价对当期数据的影响,通过指数收盘价的差额变化计算出指数的增长率。其中,收益定义为:

(1)

对数收益率定义为:

(2)

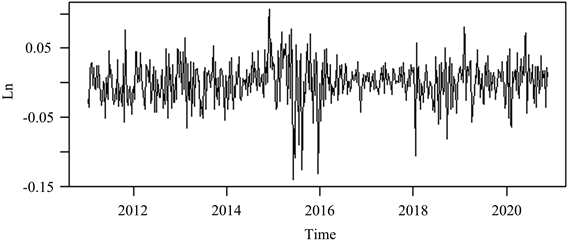

如图2所示,沪深300指数对数收益率序列围绕0波动,初步判定该序列是平稳的。

Figure 2. Log return series of CSI 300 index (2011~2020)

图2. 沪深300指数对数收益率序列(2011~2020)

4. 基于沪深300指数市场弱有效性检验

股票市场的有效性研究基于有效市场假说,该假说由Eugene Fam于1976年提出,认为在一个法律体系健全、功能良好、透明度高、竞争充分的股票市场中,所有有价值的信息都会及时、充分地通过股价表示出来,其中包括企业当前和未来的价值,除非存在市场操纵,否则投资者不可能通过分析以往价格获得高于市场平均水平的超额利润。有效市场假说的应用包含了必要前提:首先市场投资者需要是理性人,市场需要是无摩擦、完备的竞争性市场,信完备且公开,并具有足够多的参与者和交易。在有效市场假说中根据不同效率,将市场做了如下分类:

弱式有效市场:股票历史中的所有信息都反映在价格之上,且股票未来价格变动与历史信息无关,由于历史信息的易得,该金融市场的有效性为最弱的。故投资者无法通过历史信息获取超额利润。

半强式有效市场:在该市场中股票价格反映历史信息的同时还包含了所有可以被投资者共同利用的公共信息。在半强式有效市场中基于历史股价和股票基本价值相关信息来预测都是无有效的,在该市场下,无法获得高于市场平均收益率的超额收益。

强式有效市场:在强式有效市场下股票价格反映了包括内部信息在内的几乎所有信息,各种信息对于股票价格变动没有任何影响,在该情况下市场组合即为最佳收益,任何投资者都无法获得超额收益。

根据此理论,主要采用如下市场有效性检验方法:通过观察、检验资产价格变化,根据历史信息构建时间序列模型,分析资产的价格变化是否存在自相关性。通过单位根检验即随机游动检验进行市场弱有效性分析。(检验原理:若股票市场为弱有效,则股票价格变动为无趋势的随机序列即股票价格无自相关。)

根据有效市场假说理论,从统计学角度出发,若市场为弱式有效市场,则所有价格相关的历史信息都反映在当前股票价格上,即之后的股票价格是随机的,收益率不存在相关性。本文检验有效市场假说采取两条路径:1) 自相关检验。假设股票价格为随机序列,当天股票收益率与前后若干期股票收益率无关,则可通过收益率的自相关性对市场弱有效性进行判别。此方法的优点在于原理清晰,操作简便,缺点是只能反映序列是否因为自相关而拒绝随机游走,而不能全面反应市场的情况。2) 单位根检验。弱式有效市场常以随机游走来表达,故可通过单位根检验来判定序列是否平稳,从而验证市场是否达到弱式有效。

4.1. 自相关检验

如果序列值之间没有任何相关性,那就意味着该序列是一个没有记忆的序列,过去的行为对将来的发展没有丝毫影响,这种序列称为纯随机序列。从统计学意义来看纯随机序列是没有任何分析价值的,但其经济学意义却正好符合了有效市场假说理论,故我们可以通过LB统计量对该时间序列数据进行纯随机性检验。为了对序列的自相关系数进行推断,Box和Pierce提出了Portmanteau统计量:

(3)

其中,T为序列长度,r为样本自相关系数, 趋近于自由度为m的 分布,即

(4)

通过Portmanteau统计量可以对序列的m个自相关系数进行推断,零假设和备择假设分别为:

其中 。

Ljung和Box改进了这一统计量,提高了对有限个样本进行检验的强度,称为Ljung-BoxQ统计量,即

(5)

通常取 在R中进行检验。

当 时,拒绝零假设,即认为序列中存在某些自相关,这里 为自由度为m的 分布的 分位数。R中的计算程序会直接给出p值,此时当 时拒绝零假设, 为显著性水平。

在进行时间序列分析时,通常会先使用Ljung-BoxQ统计量检查时间序列是否存在自相关。如果存在自相关,就可以考虑使用模型对序列进行拟合。我们希望模型的残差是白噪声,此时可以对拟合的残差再使用Ljung-BoxC统计量进行一次检验,如果残差不存在自相关,说明模型能够很好地捕获序列中的相关关系。

Box-Pierce test

data: fit1$residual

X-squared = 3.2752, df = 6, p-value = 0.7736

Box-Pierce test

data: fit1$residual

X-squared = 7.5608, df = 12, p-value = 0.8184

检验结果如上所示,延迟6阶和延迟12阶的LB统计量的p值分别为0.7736、0.8184,都大于显著性水平α (0.05),所以该序列不能拒绝纯随机性的原假设,即我们可以认为该序列为白噪声序列。由此我们可以初步判定国内市场已经满足弱有效性市场的假定。

4.2. 单位根检验

平稳性的统计检验方法,主要是基于平稳序列与单位根之间的关系构造的。如果序列是平稳的,那么该序列的所有特征根都应该在单位圆内;如果序列是非平稳的,那么该序列有特征根在单位圆上或单位圆外。

单位根检验是随机过程的问题。定义随机序列, 是一单位根过程,若 , 其中 , 为一平稳序列(白噪音),且 ,,。特别地,若 ,则上式就变成一个随机游走序列,因此随机游走序列是一种最简单的单位根过程。将定义式改写为下列形式: , 其中L为滞后算子, 为滞后算子多项式,其特征方程为 ,有根 。当 时,时间序列存在一个单位根,此时 是一个单位根过程。当 时, 为平稳序列。

由于DF检验只适用于AR(1)模型的平稳性检验,故在此采用修正后的DF检验,即ADF检验。

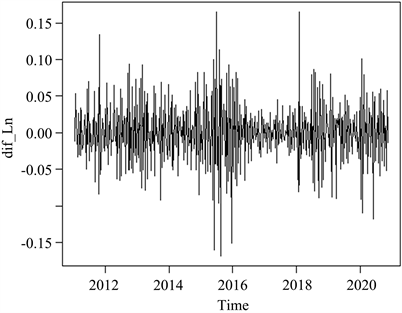

Figure 3. Logarithmic first order difference graph

图3. 对数一阶差分图

在单位根检验中,需要对原始数据进行对数一阶差分,处理结果如图3所示,随后进行检验:

Note: in fact, p.value = 0.01 means p.value <= 0.01

根据检验结果可知p值 < 0.01显著,即拒绝原假设,认为样本序列不存在单位根是平稳的,可由此判定国内股票市场达到弱式有效。

Box-Pierce test

data: dif_Ln

X-squared = 123.04, df = 6, p-value < 2.2e−16

Box-Pierce test

data: dif_Ln

X-squared = 133.03, df = 12, p-value < 2.2e−16

根据LB纯随机性检验结果可知:该序列为非白噪声序列。

4.3. 结论

综上所述,以沪深300为代表的2011~2020年数据检验结果显示,目前国内市场已达到弱式有效市场,即中国国内股市中,股票历史中的所有信息都反映在价格之上,且股票未来价格变动与历史信息无关,即无法通过历史信息预测股票未来走势,也无法通过此类方法获取超额利润。该结论表明我国股市已不是人们普遍认为的无效市场,多年发展以来,中国股市已达到弱式有效。在此情况下,除去拥有内部信息的特殊情况,仅凭市场上公布的信息作为选股投资的凭证具有极大的不确定性与风险,同时这也是股市走向成熟的标志之一。

文章引用

罗超予,杨启帆. 中国股票市场有效性研究

Research on the Effectiveness of China’s Stock Market[J]. 金融, 2022, 12(02): 195-201. https://doi.org/10.12677/FIN.2022.122020

参考文献

- 1. 邓子来, 胡健. 市场有效理论及我国股票市场有效性的实证检验[J]. 金融论坛, 2001(10): 44-50.

- 2. 张兵, 李晓明. 中国股票市场的渐进有效性研究[J]. 经济研究, 2003(1): 54-61+87-94.

- 3. 常嘉佳, 马子红. 中国股票市场的弱有效性: 基于上证指数的分析[J]. 思想战线, 2013, 39(S2): 66-68.

- 4. 张亦春, 刘猛. 开放经济下中央银行外汇市场干预的有效性分析[J]. 西部金融, 2008(7): 20-23.

- 5. 王若凡. 沪、港、澳股市有效性比较研究[D]: [硕士学位论文]. 南京: 南京理工大学, 2009.