Frontiers of International Accounting

Vol.

10

No.

04

(

2021

), Article ID:

47347

,

8

pages

10.12677/FIA.2021.104015

电子行业上市公司商誉减值问题研究

徐嘉鑫,何丽梅

北方工业大学经济管理学院,北京

收稿日期:2021年11月16日;录用日期:2021年12月12日;发布日期:2021年12月22日

摘要

随着企业发展、经济全球化,上市公司并购其他非上市公司成为一种热潮。社会也较为关注上市公司商誉大爆雷事件。本文以我国381家电子行业上市公司为研究对象,运用数据统计法和内容分析法对上市公司2017~2020年的年报进行深入分析,研究电子行业上市公司商誉及商誉减值的现状、商誉减值存在的问题。研究发现,我国电子行业营收规模高,商誉整体规模在各个行业中居于高位,且近年来计提的商誉减值损失数额庞大;商誉减值对上市公司业绩影响重大。文章从行业的自身特点,提出了加强电子行业商誉减值非财务信息披露力度,完善内部控制制度,加强外部监管力度,完善相关准则的制定的对策,以降低商誉减值风险,稳定我国资本市场。

关键词

商誉,商誉减值,商誉减值风险,电子行业上市公司

Research on Goodwill Impairment of Listed Companies in Electronic Industry

Jiaxin Xu, Limei He

School of Economics and Management, North China University of Technology, Beijing

Received: Nov. 16th, 2021; accepted: Dec. 12th, 2021; published: Dec. 22nd, 2021

ABSTRACT

With the development of enterprises and economic globalization, it is a kind of upsurge for listed companies to acquire other non-listed companies. The society also pays more attention to the listed company goodwill explosion thunder incident. This paper studies 381 listed companies in electronic industry in China, and makes an in-depth analysis of the annual reports of listed companies from 2017 to 2020 by using the data statistics method and the content analysis. It is found that the overall scale of goodwill is high in electronic industries, and in recent years the amount of goodwill impairment loss is huge. Goodwill impairment has great impact on the performance of listed companies. After analyzing the causes of goodwill impairment from the perspectives of the industry’s own characteristics, this paper proposes to strengthen the non-financial information disclosure of goodwill impairment in electronic industry, improve the internal control system, strengthen external supervision, improve the formulation of relevant standards.

Keywords:Goodwill, Goodwill Impairment, Goodwill Impairment Risk, Listed Companies in Electronic Industry

Copyright © 2021 by author(s) and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY 4.0).

http://creativecommons.org/licenses/by/4.0/

1. 引言

随着企业发展、经济全球化,上市公司并购其他非上市公司成为一种热潮。上市企业逐渐加强并购的力度,虽然并购使上市公司业绩得到了不断的增加,商誉作为企业财务报表中的一项关键资产,计提商誉减值不仅会给上市公司的未来带来重大的经营隐患,还使得成千上万的投资者遭受亏损。近年来发生的商誉减值爆雷事件,就打破了投资者对上市公司的信赖,动摇了资本市场的稳固。商誉减值问题的爆发已经引起了相关监管部门和社会大众的高度关注,也有大量学者针对该问题进行了深入的剖析。在现有的研究中,不乏针对某个行业进行详细分析的文献。而电子行业作为商誉占比较重、商誉减值现象较突出的行业之一,目前结合电子行业对商誉减值及其风险进行研究的文献却少之又少。

本文以电子行业为研究对象,对电子行业的381家上市公司进行深入分析。通过查阅这些上市公司近年来的年报,汇总出商誉规模、商誉减值明细、商誉减值对业绩影响等具体数值,研究电子行业上市公司商誉及商誉减值现状、商誉减值存在的问题、商誉减值风险的形成原因,并提出对商誉减值风险的防范建议。

2. 我国电子行业上市公司商誉减值现状及存在的问题

2.1. 我国电子行业上市公司商誉规模大,占净资产比重高

电子产业作为国家支柱产业,在国民经济中发挥着重要作用。复盘2020年电子行业,电子行业八大细分行业利润全面开花,根据上市公司年报数据显示,2020年电子全行业381家上市公司达到29630.61亿元营业总收入。工业富联(6001138.SH),海航科技(600751.SH),海科B (900938.SH),京东方A (000725.SZ),京东方B (200725.SZ)五家公司营收超千亿,由表1可知,分别以4317.86亿元,3366.94亿元。3366.94亿元,1355.53亿元,1355.53亿元位居榜单前列,截止至2018Q3,其商誉规模约为714亿元,位居申万行业第8。而2019年、2020年的商誉净值较之前则有所下降,但整体规模在各个行业中仍居高位。电子行业近四年的商誉占净资产比重维持在20%~25%,见表1,这从侧面表明了电子行业上市公司对于并购的热情。

Table 1. 2020 goodwill of listed companies (part) in the electronics industry

表1. 电子行业上市公司(部分)2020年商誉情况表

资料来源:根据2020年上市公司年报整理计算得出。

2.2. 我国电子行业上市公司商誉规模增速快

伴随着5G技术,人工智能,电子行业需求进一步增长,于是上市公司把目光投向了并购,但也加剧了行业的竞争程度,各个企业必须想出方法在激烈的市场竞争中胜出。我们截取2014年至2018年中的商誉数据来看,在2014年至2016年间商誉增长较快,这三年商誉规模分别增长164%,177%,163%,而2017年至2018年来看,商誉增长速度较前三年放缓。

2.3. 大存量商誉存在较高爆雷风险

电子行业的热门领域是商誉减值问题的高发区。电子的技术壁垒高,许多公司把目光投向并购高科技领域。伴随着并购热潮,背后隐藏的商誉减值问题也悄然而至。对于商誉占净利润比重较高的公司,未来商誉减值的风险较大。根据上市公司年报披露数据显示,近三年,电子行业上市公司计提商誉减值数量逐渐上升,且商誉减值金额比重较大。在2015年至2017年分别发生商誉减值有18件,23件和31件。在经济下行、整合不达预期等环境因素影响下,具有大规模商誉的电子行业爆雷的潜在风险依旧很高 [1]。

2.4. 商誉减值对电子行业上市公司的业绩影响重大

商誉减值对电子行业的整体业绩有着不小的影响。商誉减值损失造成了上市公司业绩整体下滑,以2019年为例,2019年前三季度电子行业归属母公司股东净利润为513.63亿元,同比下滑10.99%。而商誉减值前的净利润可达599.73亿元。

我们以银禧科技并购兴科电子为研究例子,该公司是一家主要生产精密金属、3D打印等产品的高新技术企业。被并购方是一家从事生产和销售电子产品,精密零组件等为主的高新技术企业。斥资10.85亿元收购兴科电子剩余66.20%的股权,实现对兴科电子的全资控股。银禧科技在2017年报中披露商誉规模为4.9亿元,2018年报中显示,由于未完成业绩承诺,并购兴科电子产生的4.9亿的高额商誉全额计提减值 [2]。

2.5. 电子行业上市公司计提商誉减值过程不规范

通过对我国电子行业近年来的年报进行分析,发现以下情形:商誉减值测试信息披露过于简略,没有详细的减值计算过程信息,关键假设依据,也没有遵循商誉减值至少每年年末进行一次测试的原则,更没有披露后续确定资产可收回结果等等,并出现合并对价支付方式不合理,推延计提商誉减值,利用其进行盈余管理等等过程不规范的行为。

我们以电子行业“银禧科技并购兴科电子后大暴雷”为例,没有详细的减值计算过程信息,关键假设依据,没有披露后续确定资产可收回结果等等,2016年和2017年都没有在年末进行一年至少一次的商誉减值测试,只在2018年收购的兴科电子的业绩暴跌后,业绩对赌到期时才进行商誉减值,在此过程中也没有公布可追回资产,关键假设,计算过程信息等信息。更让人出乎意料的是,2016年7月,该公司已经完成对兴科电子的收购,随着乐视资金链的断裂,巨额销售款无法收回,大额商誉减值,而公司为了保持财务报表的好看,维持收益的增长,并未对已经发生的大额商誉进行减值,直到2017年公司以当时并购的或有对价为由,调整商誉额度,将7.4亿元调降至4.9亿元,这样一看,该公司进行盈余管理的动机不言而喻,2018年,同样的情况再次发生,该公司收乐视资金问题的影响,业绩大跳水,股票持续下跌,仍然迟迟不进行商誉减值测试,该公司的行为也引起了证监会的关注,该公司对此表示,已经投资电子烟方向,未来盈利可观,商誉不发生减值,这种情况持续到2019年4月,该公司发布资产评估报告,商誉大减值。然而该公司对商誉减值除了有盈余管理动机外,还存在着虚增合并成本的情况,即现金支付35%,股份支付65%,而实际交割时,收购方股价下跌,这就更说明了其股价偏高,然而兴科电子并未对此支付方式进行质疑或反对,由此说明两方制定的股价高于兴科电子真实价值,进一步加剧了后期商誉减值的可能性。

2.6. 电子行业上市公司商誉减值信息披露不充分

上市公司在信息披露方面,也存在诸多不足:商誉减值测试的过程、商誉减值测试方法、商誉所在资产组或资产组组合的相关信息、利润率、预测期、折现率等重要信息均存在着披露不充分或披露过于简单的问题。

电子行业的信披情况中,2019年共53家,披露率达21%。TMT (未来电信,互联网,以及信息技术这三种所融合的行业)披露率不及A股市场,从披露数量和披露率来看,2019年行业披露率虽不及A股整体,披露家数51家,披露率达到了21%,我们以电子行业各个细分领域商誉减值信息披露情况进行分析,在2019年各细分领域中,消费电子板块披露率最高,达到了25.7%,相比之下,元器件板块的披露率仅仅为16.7%,是否有详实的数据支持,是否在新的领域有所进展等问题都需注意,就2019年披露的报告来看,三环集团和崇达股份将原有的文字进行替换变成了详实的数据,丰富案例支持的报告,披露质量和水平自然就提升了。电子行业里的信息披露问题已经是非同小可。上市公司如此不以为意的态度和行为,让商誉减值丧失了它作为会计信息本应该具有的真实性。

3. 电子行业上市公司商誉减值风险的原因研究

3.1. 电子行业的自身特点埋下了潜在的商誉减值风险

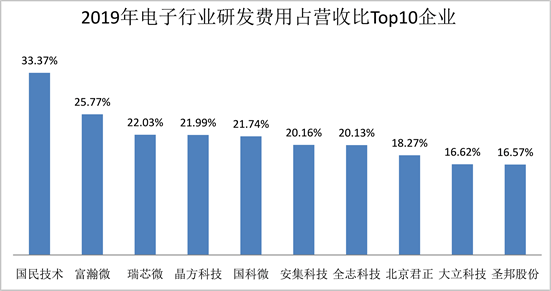

作为高科技中核心组成部分,电子行业依托政策支持不断发展,发展空间巨大。不同于传统行业,作为高新技术产业,内含附加值高等特点进一步加剧了研发费用的比重。在130余家电子行业上市公司中,有42家上市公司研发费用高达50%以上,我们就以研发费用占到了56%的北京君正公司为例,巨大的研发费用可以提高公司产品价值,创新程度等等,短期内并不会带来显著的经济效益增长,但从长期来看,高额度的研发费用可以提高公司研发人员的积极性,形成良好的研发环境,对公司的长期发展都是有利的。由图1可知,电子研发费用占营收比重高,行业的高额研发成本、产品更新换代快、创新要求高等特点却成为了许多上市公司的痛点。以上庞大的数值让我们看到了电子行业面临着巨大的创新与研发压力,这也是该行业本身的特点与难点。

数据来源:根据2019年上市公司年报数据整理。

数据来源:根据2019年上市公司年报数据整理。

Figure 1. Top 10 electronics R & D spending as a percentage of revenue in 2019

图1. 2019年电子行业研发费用占营收比TOP10企业

通过对电子行业市场分析,我国虽消费市场需求巨大,生产能力也为世界前列,但是线上消费等各方面红利殆尽,电子行业各个细分行业竞争压力加剧,消费终端升级不及预期以及疫情波动导致市场需求不确定性。再加上贸易全球化的影响,国内市场的竞争愈发激烈,这促使上市公司把眼光投向另一途径:并购。而和传统行业不同的是,电子行业由于自身特点并购多以高附加值产业为主,因此造成了高额度的商誉累计,以2017年电子行业上市公司年报数据显示,商誉规模达到了25亿元之高。并购也是企业实现多元化发展的一种低成本手段。我国电子行业产生了一系列的高溢价并购行为,商誉虚高,商誉减值风险加剧 [3]。

3.2. 上市公司内部控制的质量影响着商誉减值风险

高质量内部控制能够增强从上至下的信息通畅性,缓解信息不对称的情况,从而为企业传递一些高质量有效的信息,增强高管的议价能力,制订完整的并购计划,减少由于决策失误所造成的高额商誉。

目前,我国电子行业上市公司对于内控的重视程度还远远不够,这也是商誉减值风险的成因之一。虽然公司对内部控制制度加大了规范力度,但管理能力跟不上管理需求等现象还是在很大程度上影响着上市公司。因为内部控制不到位,有部分上市公司在并购前未对被并购方进行全面、深入的调查,匆匆搭上了并购热潮的列车。还有的上市公司则陷入了扩张商业帝国的美梦中,盲目并购进而导致商誉初始确认值过高。并购后,因为沟通不及时、信息收集不准确、监督不到位等内部控制缺陷,使得上市公司没有充分整合双方的各项资源,没有进一步稳固并购所带来的竞争优势,忽略了双方的整合风险,甚至任由子公司自由发展,最终造成了无可挽回的局面。而当初立下的业绩承诺也成为了空谈,上市公司面对子公司经营不善甚至财务造假的情况,也无能为力,只能计提高额的商誉减值,释放商誉减值风险。高新兴自2011年以来并购了创联电子等近10家公司,2018年,高新兴账面商誉额为17.4亿元。随着业绩变脸,计提巨额商誉高新兴业绩发生大额亏损。在2018至2020年间,账面商誉大减值,从17.4亿减至1.4亿元,并连续亏损,亏损金额达到了4200万左右,扣非净利润为亏损6200万左右。高新兴就在内部控制上绊了一跤,未完善投资管理制度,盲目设置标的业绩,没有采取足够内部控制措施以防止商誉减值。

3.3. 外部监管不到位进一步加剧了商誉减值效应

监管机构对商誉问题的关注程度不断加强,对应的监管政策不断完善,并逐渐强化了对并购事件的中介机构执业质量的审核 [4]。对部分行业缺乏有效的查处手段,在近两年来深交所商请证监局关注、检查的案例中,不乏因标的业绩真实性存疑而提请检查的案例。但是,目前对部分行业缺乏有效的查处、取证手段。部分中介机构存在勤勉尽责缺失在并购重组实践中,大多数中介机构过于关注方案设计环节,对于重组完成后的风险防控等事项未能真正归位尽责;更有甚者,部分中介机构利用规则的漏洞,出具不合理的报告协助上市公司侵害中小股东利益。由于在实务流程中的复杂性、后续计量的不确定性 [5],商誉减值成为了审计的一大难点。而不到位的审计则无法起到鉴证、保护和证明作用,这严重损害了广大股民的权益。主板和中小板2017-2020年拥有商誉的上市公司数量分别为67家、71家、71家、72家,在审计时,把商誉减值作为关键审计事项的审计机构分别为42家、51家、45家、44家。

4. 电子行业上市公司商誉减值风险防范措施

4.1. 上市公司应在并购活动合理评估,制定合理的业绩承诺

应引导上市公司合理评估收购对象行业发展情况,严把审核关,遏制不合理的高溢价并购行为 [6]。重视交易谈判过程,合理确认交易价格。关注子公司业绩表现和业绩承诺完成情况。制定合理的业绩承诺,优化业绩补偿承诺设计。并购中合理的业绩承诺补偿协议对于防范商誉减值风险具有重要意义,并购企业要深入分析其盈利能力、运营能力并结合其行业情况、历史业绩等进行综合考量。被并购方业绩承诺虚高、复杂,不能反映其真实的盈利水平,就大大降低了其按约完成业绩承诺的可能性。当业绩未达到预期水平时,就会存在商誉减值的风险,影响并购企业的净利润。在并购完成后进行持续监督,使其能够良好履行,降低因被并购企业未能完成业绩承诺而计提商誉减值的风险。

4.2. 加强电子行业关于商誉减值非财务信息披露力度

现阶段,我国电子行业上市公司对于商誉减值测试的过程与方法,关键参数的设置,可收回金额的确定等重要信息存在信息披露不彻底的问题,应当提升商誉减值非财务信息披露力度,将商誉减值测试的过程予以透明,详细披露商誉减值的原因、相关资产组的认定、减值额计提的依据等非财务信息,有利于投资者、监管部门认识和判断商誉形成及确认金额的可靠性。减少因为两方信息不对称造成的影响。会计信息作为维护资本市场稳定和防范化解金融风险的重要工具,其充分披露是资本市场发展的核心 [7]。上市公司应尽可能向广大投资者提供完整,准确,有效的会计信息,强化并购过程中的信息披露力度,维护广大投资者的合法利益。

4.3. 加强上市公司内部控制制度

应当构建完善的内部制衡机制,防止个人独断和滥用专权,杜绝抽屉协议。另外,在涉及重大收购和资产重组中,注意大股东是否做出以牺牲小股东或公司利益为代表的决策。加强公司治理,确保监事会等部门对公司董事会和股东行使权力的监督机制运行有效 [8] 各上市公司应该制定相关制度,规范子公司的治理体系,完善企业风险管控体系,对并购交易过程中有可能存在的风险进行一系列的评估,从而在源头上抑制商誉虚高的结果。高质量内部控制能够增强从上至下的信息通畅性,缓解信息不对称的情况,从而为企业传递一些高质量有效的信息,增强高管的议价能力,制订完整的并购计划,减少由于决策失误所造成的高额商誉。会计师事务所应该对上市公司内部控制等事项进行审计,并及时沟通交流,对治理漏洞进行修改补正。

4.4. 加强商誉外部监管力度,防范金融风险

加强监管执法,并推进监管相关制度的革新,以及注册制,标准制下的商誉风险,加强中介机构的监管。中介机构在资产评估中扮演着重要角色,对盘查到中介机构缺乏独立性的行为从严处置,防止一些中介机构因为利益而失去独立性,降低商誉减值的风险。

财政部应尽快加强对上市公司并购活动的监管力度,特别关注并购的交易价格、可辨认无形资产的真实价值、资产评估方法的有效性等,从根本上消除上市公司并购过程中的高溢价、高估值行为。此外,财政部还应着重关注上市公司后续对商誉处理的合规性,上市公司是否存在盈余管理动机等,通过监管或问询等方式。

在实务中,审计机构应重点关注上市公司对商誉减值测试的披露是否到位,并采取一系列必要的审计应对措施。此外,审计机构还应关注同行业其他上市公司所采用的标准,以及行业的未来发展趋势。商誉减值一直是审计中的难题,但高质量的审计对于上市公司的商誉泡沫以及商誉减值风险的确有着一定的抑制作用。也有学者提出采用共享审计方法抑制商誉减值风险,这也为我们提供了一种新的解决思路。审计机构在保持独立、客观的同时,要提升审计质量,扮演好“信息警察”的角色,推动经济高质量发展。

4.5. 完善商誉相关准则制定以及后续计量方法

财政部还应该进一步完善计提商誉减值准备会计处理的实施细则,为众多上市公司在实务操作中提供参照。目前,我国财政部并未出台具体的实施细则,这让上市公司在计提商誉减值准备时没有依据可循,难免会出现一些纰漏。所以相关部门可出台一系列操作指引,通过细化我国会计准则的相关内容来降低商誉减值风险。

高溢价并购产生高额商誉的项目,如果一次并购活动里产生的商誉,能在长时间内带来超行业平均水平的效益,则无需摊销,在年末进行测试及时计提即可。若商誉后续给上市公司带来盈利的年限可以明确或计提的减值准备到达一定百分比时,应采用系统摊销法对其进行摊销。对于带来超额盈利的年限可预见的商誉,上市公司应在一开始就采用系统摊销法,并以减值测试法为辅,每个会计年度进行摊销,并在需要计提减值的年度计提相应的商誉减值准备。此外,应明确规定摊销期限的上下限,让上市公司根据自身行业的特点以及实际情况自主确定摊销年限、摊销方法,超额盈利期间的确认也需要监管部门的介入。

5. 结论

本文运用数据统计法和内容分析法对我国电子行业381家电子行业上市公司进行了研究,对电子行业上市公司商誉及商誉减值现状进行分析,并提出了上市公司商誉减值存在的问题。然后浅析了商誉减值风险的形成原因:从电子行业的自身特点、上市公司的内部控制质量、外部监管角度分析,基于上述分析,本文提出了加强电子行业商誉减值非财务信息披露力度,完善内部控制制度,加强外部监管力度,完善相关准则制定以及后续计量方法等措施,防范其风险。相信我国在经历了商誉减值“爆雷”事件之后,能快速总结经验与教训,并有效地控制住商誉减值风险,维护广大投资者的权益,稳定我国的资本市场。

基金项目

本文受到北京市级大学生创新创业训练计划项目“上市公司商誉减值风险及防范研究”资助。

文章引用

徐嘉鑫,何丽梅. 电子行业上市公司商誉减值问题研究

Research on Goodwill Impairment of Listed Companies in Electronic Industry[J]. 国际会计前沿, 2021, 10(04): 97-104. https://doi.org/10.12677/FIA.2021.104015

参考文献

- 1. 李晶晶, 关月琴, 魏明海, 等. 商誉、准则与制度: 万亿商誉资产之谜[J]. 经济管理, 2020, 42(12): 151-167.

- 2. 代莉娟. 我国上市公司商誉减值问题研究——以银禧科技并购兴科电子为例[J]. 财会研究, 2019(3): 33-37.

- 3. 陈冬, 董新颖. 企业集团内部市场的避税效应——以A集团为例[J]. 会计与经济研究, 2019, 33(1): 52-71.

- 4. 孙瑞泽. 深市公司商誉减值与监管应对分析[J]. 证券市场导报, 2020(11): 49-56.

- 5. 王林. 资产评估视角下的商誉减值相关问题探讨[J]. 财务管理研究, 2020(10): 40-43.

- 6. 吴育新, 王浩舟. 北京辖区上市公司商誉研究[J]. 财务与会计, 2020(8): 24-29.

- 7. 宋建波, 谢梦园. 上市公司商誉会计信息披露的问题与建议[J]. 财务与会计, 2019(8): 15-18.

- 8. 倪艳, 朱红媛. 医药上市公司外延式并购商誉减值研究——以新华医疗为例[J]. 财会通讯, 2020(14): 107-110+126.