Statistics and Application

Vol.

07

No.

06

(

2018

), Article ID:

28004

,

13

pages

10.12677/SA.2018.76073

Analysis of Core Inflation Rate in China Based on SVAR Model

Jie Song1, Erqian Li1, Maozai Tian1,2,3*

1Center for Applied Statistics, School of Statistics, Renmin University of China, Beijing

2School of Statistics and Information, Xinjiang University of Finance and Economics, Urumchi Xinjiang

3School of Statistics, Lanzhou University of Finance and Economics, Lanzhou Gansu

Received: Nov. 20th, 2018; accepted: Dec. 6th, 2018; published: Dec. 13th, 2018

ABSTRACT

A precise measurement method of core inflation is instructive to conduct monetary policy. A correct measurement of core inflation rate is the key to estimate the general trend of price. This article analyzes the core inflation rate in China based on the SVAR model, which adapts output, CPI, CPI of food, money supply and import price as five response variables, and chooses supply shock, demand shock, money shock, price shock and expected shock as the five effect factors in the model. On the basis of economic theory, we estimate the core CPI by behavioral approach to obtain a more reasonable estimation, and analyze the effects of each shock to response variables.

Keywords:CPI, Core Inflation Rate, SVAR Model, Empirical Analysis

我国核心通货膨胀率的估计和分析——基于SVAR模型

宋洁1,李二倩1,田茂再1,2,3*

1中国人民大学应用统计科学研究中心,中国人民大学统计学院,北京

2新疆财经大学统计与信息学院,新疆 乌鲁木齐

3兰州财经大学统计学院,甘肃 兰州

收稿日期:2018年11月20日;录用日期:2018年12月6日;发布日期:2018年12月13日

摘 要

准确地衡量通货膨胀对制定相应地货币政策具有重要的指导意义。正确衡量核心通货膨胀率是我们真实把握整体价格普遍走势的关键。本文基于SVAR模型对我国核心通货膨胀率进行分析,采用产出、CPI、食品CPI、货币供应量以及进口价格五个响应变量,并选定供给冲击、需求冲击、货币冲击、价格冲击以及预期冲击作为模型中的五个影响因素,以经济理论为基础,通过建模方法来估计核心CPI,得到更合理的估计,并分析响应变量对各冲击的响应情况。

关键词 :消费者价格指数,核心通货膨胀率,SVAR模型,实证分析

Copyright © 2018 by authors and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

1. 引言

20世纪70年代,由于当时石油出口国大幅提高原油价格,西方国家发生严重的成本推动型通货膨胀,而抑制通货膨胀的紧缩性经济政策又导致了经济停滞。当时的研究者认为某些价格仅仅是暂时变动的商品干扰了政府和公众对通货膨胀真实走势的准确判断,从而影响了决策者制定经济政策。1972年的美国经济报告中首次提出抵押利息和食品价格后的CPI。Robert Gordon在1975年首次系统地分析了剔除食物和能源价格之后的整体价格增长情况。1981年,Eckstein首次提出“核心通货膨胀”的概念,将核心通货膨胀定义为市场出于长期均衡时的通货膨胀率,但这里没有考虑经济周期对通货膨胀的影响 [1] 。在此之后,陆续有不少学者提出对核心通货膨胀的理解和定义。Bryan和Cecchetti (1993) [2] 认为核心通货膨胀是整体商品价格变动中的共同持久成分。而Quah和Vahey (1995)将核心通货膨胀定义为通货膨胀中对实际产出不存在中长期影响的成分。Romer (1996)则认为核心通货膨胀应当是在潜在产出水平且不存在供给冲击情况下的通货膨胀。除了建立在通货膨胀理论基础上的核心通胀定义,一些其他学者如Blinder (1997)等从货币政策角度定义核心通胀。现在,核心通货膨胀的普遍定义为指剔除一些价格变动巨大且频繁或短期性质价格波动的商品或服务后的,长期的、潜在的通货膨胀水平。衡量核心通货膨胀的方法,主要为统计方法和建模方法两种。统计方法主要包括剔除法(exclusion method)、修正均值法(trimmed mean)、加权中位数法(weighted median method)等 [3] 。剔除法只是简单地将价格波动最为剧烈的项目直接剔除,使用其他商品价格估计核心通货膨胀。Bryan和Cecchetti (1994)则提出了加权中位数法和修正均值法,加权中位数法用CPI消费权重对月度具代表性的通货膨胀直方图中位数进行调整,而修正均值法则将中心85%的价格变化分布进行平均得到核心通货膨胀。Cogley (2002)讨论了平滑技术(smoothing)对估计核心通货膨胀的适用性,指出常用的季节调整法如X11或H-P滤波都能消除CPI的短期波动,但是缺少经济理论的支持。这一类方法主要通过加权、平均等简单方法对商品价格进行调整,得出相对波动较小的核心通货膨胀变化趋势。其局限性在于忽视了商品属性,不同时期波动较大的商品类型不同,若简单剔除会导致估计结果不可靠。建模方法主要包括结构向量自回归模型(SVAR)、共同趋势模型(common trend)和动态因子指数模型(dynamic factor index, DFI)、状态空间模型(state space model)等,以经济理论为依据通过建模的方式来考察核心通货膨胀,对总体通货膨胀与决定因素进行多变量分析,进而分离出核心通货膨胀。

Quah和Vahe (1995)假定CPI的变化受到持久性和暂时性两种冲击的影响,其中持久性冲击对CPI的影响是中性的,而暂时性冲击会对实际产出产生影响,但这两种冲击相互独立,基于此将核心通货膨胀定义为,对产出无中长期影响的通货膨胀成分,并在垂直的长期菲利普斯曲线和货币的长期中性的基础上,使用GDP和CPI作为研究变量提出了SVAR方法。Stock和Watson (1991)根据CPI的数据特征,提出了基于误差修正模型(VECM)调解系数的分解所形成的共同趋势(common trend)来估计核心通货膨胀。Bagliano和Morana (2000)用共同趋势法估计了美国的核心通货膨胀率。Bryan和Cecchetti (1993)、Cecchetti (1997)根据Stock和Watson (1991)提出的协整中包含共同趋势的研究结论,认为价格波动中的共同趋势不能直接观测,所以,提出建立动态因子指数模型来衡量核心通货膨胀。状态空间模型则是1981年由Harvey提出,Burmeister (1986)应用此方法对通货膨胀率进行了估计,而Harvery又在2008年估计了核心通货膨胀率。建模方法更多地建立在经济理论基础上对通货膨胀的波动进行分解估计,更利于对通货膨胀及核心通货膨胀进行后续分析。

国内对核心通货膨胀的研究起步相对较晚,大多是基于国外研究成果进行完善和改进,并结合我国实际情况对我国核心通货膨胀进行估计 [4] [5] [6] [7] 。在统计方法方面,黄燕和胡海鸥(2004)采用了剔除法,并结合加权中位数法对我国的核心通货膨胀率进行了估计。范跃进和冯维江(2005)则比较了剔除法、修正均值法和加权中位数法的估计效果。同样对这三种方法进行了效果比较的还有龙革生等人(2008),同时还涉及了SVAR模型与共同趋势法两种建模方法,认为相比之下建模方法比统计方法更适合估计我国核心通货膨胀率。其他学者则专注于用建模方法进行估计。侯成琪等人(2011)提出了多部门新凯恩斯菲利普斯曲线,并在此基础上提出了商品价格变化的理论分解公式,进而用两阶段估计方法对我国核心通货膨胀率进行了估计。这是较为独立研究的核心通货膨胀率的估计方法。其他学者则大都基于已有的SVAR模型或状态空间模型,对其进行改进得到核心通胀的估计值 [8] [9] [10] [11] [12] 。

在SVAR模型的研究和改进方面,简泽(2005)建立了关于产出和一般价格水平的两变量SVAR模型来估计我国核心通货膨胀率。赵昕东(2008)在此基础上引入了食品价格指数来调整食品价格的短期影响 [13] 。武晓婷(2012)则将两变量SVAR模型扩展为四变量SVAR模型,将产出、通货膨胀、货币供应量和食品价格四个变量作为主要变量来对我国的核心通货膨胀率进行估计 [14] 。状态空间模型方面,汤丹,赵昕东(2011)首先建立了估计核心通货膨胀的状态空间模型,然后将贝叶斯Gibbs Sampler方法应用于估计该状态空间模型的参数,以克服卡尔曼滤波的缺陷 [15] 。

在众多测量方法中如何取舍也成为学者关注的新问题。Mark A. Wynne (1999)给出了一套核心通货膨胀的评价标准,王毅等人(2015)添加了状态空间法,得出结果如表1所示 [16] 。

Table 1. Comparison of various methods

表1. 各测量方法比较

由于状态空间法在模型的应用上存在一定的缺陷,如没有将货币因素纳入考虑,以及在求解参数时假定未知参数的最大似然估计值就是其真实值,与模型的假设相悖,因此本文采取SVAR模型进行对核心通货膨胀的估计。

2. SVAR模型方法

SVAR模型是对VAR模型在经济理论架构上的完善。p阶VAR模型一般表示为:

, (1)

其中 为内生变量, 为待估计参数, 为随机扰动项。使用延迟算子L对表达式进行化简,并表达为移动平均式为:

, (2)

其中 。

SVAR模型则是VAR模型的结构形式,一般可以表示为:

(3)

其中 为标准化的白噪声序列, 为对角线元素均为1的矩阵。同样使用延迟算子L进行表示为:

(4)

有 ,并可写成移动平均形式为:

(5)

其中 。式(5)常被称为经济模型的最终表达式,所有内生变量都表示为结构冲击 的分布滞后形式,而 需要通过 各元素的相应才可观测到。结合式(2)和式(4)可以得到

, (6)

这是典型的SVAR模型表达形式。将 代入可得到 ,两边平方再取期望可得到:

. (7)

要识别SVAR模型则需要对 施加约束,对于k元SVAR模型需要施加 个约束条件。而约束条件通常根据经济理论和变量之间的长期关系来获得。本文使用5变量SVAR模型,则需要施加10个约束。

3. 数据介绍

本文采用目前核心通货膨胀的普遍定义,即指剔除一些价格变动巨大且频繁或短期性质价格波动的商品或服务后的,长期的、潜在的通货膨胀水平。为估计核心通货膨胀,需要一般价格水平,也就是整体CPI作为研究对象,从中剔除暂时性波动较大的因素。Quah和Vahe (1995)在对核心通货膨胀进行估计时采用了产出和一般价格水平两个变量。两位学者认为核心通货膨胀是通货膨胀中对产出无长期影响的成分,因此产出的波动可以一定程度反映短期暂时价格波动的影响。然而产出并不能完全反映通货膨胀中暂时性波动较大的因素,我们需要一些更明确的变量来对信息进行提取。

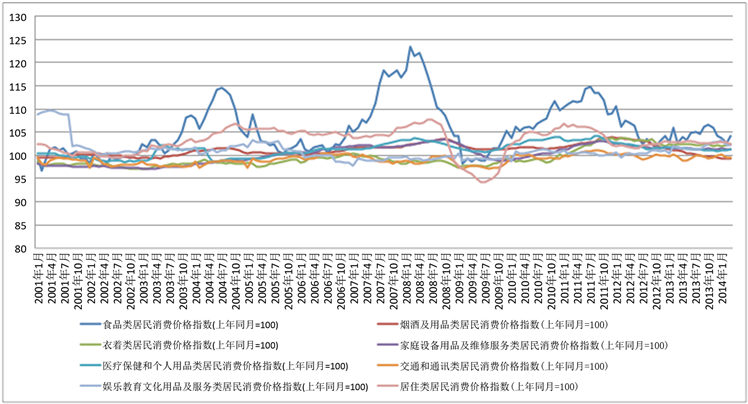

首先我们考虑货币供应量。货币供应量的变化是中央银行做出的财政政策,直接影响市场中货币的流通量,进而通货膨胀。财政政策的制定需要考虑短期内供需关系的变化,但从长期来看,供需关系变动的正负平衡使得财政政策的变动对长期通货膨胀水平的影响呈中性。另一方面可以从直观角度分析通货膨胀变动的组成成分。根据我国国家统计局所做的统计数据,全社会的居民消费被划分为八大类:食品类居民消费价格、烟酒及用品类、衣着类、家庭设备用品及维修服务类、医疗保健和个人用品类、交通和通讯类、娱乐教育文化用品及服务类、居住类。这八类价格整体上直接决定综合CPI。我们需要从整体CPI中提取长期趋势,可以将个别波动剧烈的类别取出单独分析以得到平稳的长期核心通货膨胀的估计。

本文提取2001年1月至2015年2月八大类居民消费价格月度同比数据,数据来自国家统计局官方网站。根据已有分类,将各类价格指数绘成时间序列折线图如图1所示。

Figure 1. Fluctuations of eight types of CPI from 2001.1~2015.2

图1. 2001.1~2015.2 八大类居民消费价格指数波动情况

直观来看,食品类居民消费价格指数波动最大,因此将食品一项纳入考虑是合理的。另外一项需要注意的是居住类居民消费价格指数。为更准确地衡量各类价格指数的波动大小,对它们的方差进行计算(见表2)。

Table 2. Variance of various types of CPI

表2. 各类消费价格指数方差

从方差来看,居住类虽然是方差第二大的消费项,但其波动程度相比于食品类要小的多,与其他类别的方差差别不大。因此这里只提取食品类价格指数作为主要变量之一。除产出、CPI、货币供应量和食品价格指数外,还需要考虑的一点是国际因素。货币增发的另一个渠道是外汇储备,因此外汇储备增速也可能造成通货膨胀的波动。然而石妍骏(2014)基于VAR模型发现外汇储备对通货膨胀的影响并不强烈。范志勇和向弟海(2006)发现名义汇率对价格水平波动的影响也有限,然而进口价格的冲击对通货膨胀有显著影响。因此将进口价格作为第五个主要变量纳入模型,代表国际贸易冲击对通货膨胀的影响。

综上所述,基于产出、CPI、货币供应量、食品类价格指数以及进口价格,我们建立五变量SVAR模型。

4. 估计过程

4.1. 模型建立

本文基于基本SVAR模型,将结构性信息作为外生变量,其他变量作为内生变量,对影响我国居民消费的因素进行分解。假设经济社会中存在这样互不相关的五种冲击:需求冲击( )、供给冲击( )、货币冲击( )、价格冲击( )和对未来不确定性预期变化的冲击( )。对于已选择的五种变量,由于GDP没有月度数据,因此这里产出( )由工业增加值同比增长率表示,通货膨胀率( )由CPI表示,货币供应量( )由广义货币供应量M2同比增长率表示,食品类价格波动( )由食品类CPI表示,进口价格波动( )由进口价格表示,所用数据来自中国国家统计局网站公开数据。基于以上信息,建立SVAR模型如下:

,

其中 为延迟算子L的多项式,代表第j种冲击对第i个变量时间路径的脉冲相应。为识别结构冲击,需要基于经济理论对模型施加10个约束。

首先根据产出中性理论,需求冲击、货币冲击、价格冲击和对未来不确定性预期变化的冲击在长期对产出不会有影响,只有包含技术进步的供给冲击则会对产出产生影响,因此得到

.

其次,价格波动的暂时冲击与人们对未来不确定性预期变化的冲击对通货膨胀率的长期累计影响为0,因此有:

.

再次,货币供应量的变动是由中央银行做出的货币政策,短期内可能受到需求冲击与价格冲击的影响,但在长期正向和负向冲击的累计影响为0,于是有

.

最后,食品价格短期内因天气、季节或气候影响会受到供给和需求的影响,然而从长期来看,供给和需求对食品价格正负影响累计为0,所以

.

.

至此,10个约束条件已确定,我们可以利用已有数据和约束条件对SVAR模型进行识别。

4.2. 模型估计

4.2.1. 平稳性检验

VAR模型要求系统具有平稳性,因此首先对各个变量进行ADF单位根检验 [17] 。取5%的显著性水平,发现原序列除 外其他各变量均不平稳。因此对其他变量进行一阶差分再进行检验,最终得到平稳序列。因此最后选定进行模型构建的变量为 , , , , 。

4.2.2. 滞后阶数确定及AR根检验

在做单位根检验的同时根据AIC准则得到了滞后阶数的最优值,这里限定最大滞后阶数为7阶。发现除 和 是滞后7阶外,其他各变量的最优滞后阶数均为0,相差较大。使用其他准则如SC得到的结果又略有不同,但主要集中与0阶与1阶。综合各准则判定结果,选择滞后1阶作为滞后阶数(表3)。

Table 3. Results of ADF Unit Root Test

表3. ADF单位根检验结果

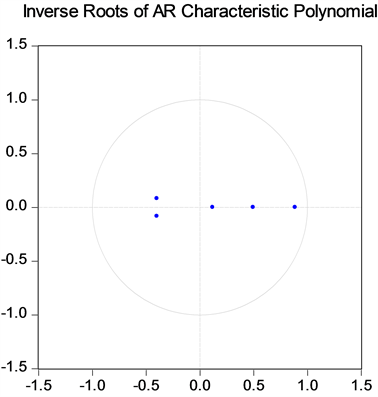

选定变量和滞后阶数后,建立无限制VAR模型,对模型的平稳性进行检验,结果如图2所示。

Figure 2. Plot of Inverse Roots of AR Characteristic Polynomial

图2. AR特征多项式逆根图

AR根图显示各特征根均在单位圆内,因此VAR稳定,满足脉冲响应所需条件。SVAR模型估计结果见附录1。

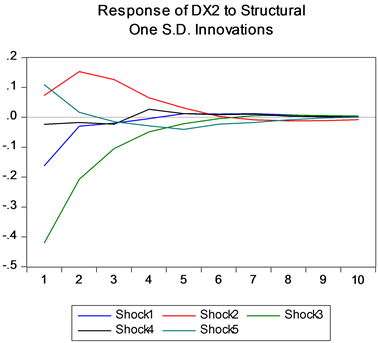

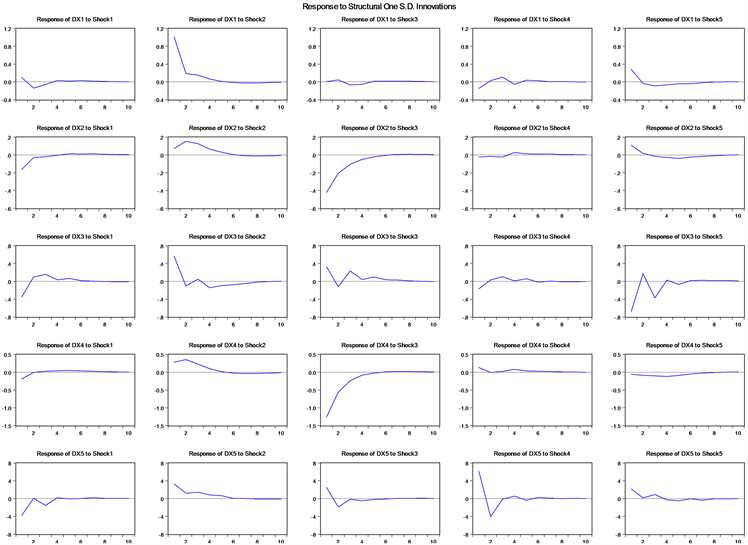

4.2.3. 脉冲响应分析

脉冲响应图可以直观地展示各影响因素在变动一个标准差的情况下所引起被解释变量的变动幅度。因此通过脉冲响应图我们可以观察到CPI等变量如何受到各个冲击的影响。

建立SVAR模型后我们可以得到各变量对各个冲击的响应情况。图3为CPI对五种中级的响应,其中shock1-shock5分别对应五种冲击。

Figure 3. Response of CPI to various shocks

图3. CPI对各冲击的响应

能够看到,在供给冲击的影响下,CPI呈先下降后上升的趋势。正向的供给冲击(如丰收年)带来产出增加,在需求变化不大的情况下供给大量增加使得市场价格下降,CPI随之下降。然而正如我们所预期的,从长期来看供给冲击对价格的变化累计为0。同时可以发现,在需求冲击下,CPI呈现先上升后下降的趋势,这与供给冲击情况类似但恰好相反,也就是说在需求增大时社会上商品供小于求,价格上升,使得CPI上涨,而在长期累积响应为0。

货币冲击对CPI的影响非常明显,在正向货币冲击的影响下,社会中流通货币增加,直接导致通货膨胀的增大,之后在长期内通货膨胀对货币冲击的响应渐渐趋于0。这提醒政府在制定相应货币政策时不仅要正确判断目前经济情况,同时也要把握好所制定的货币政策在付诸实施后对整体价格的影响大小。

此外我们需要注意到,人们对未来不确定的预期对通货膨胀的影响也极为显著。人们对预期做出相应行为反应,如果预期未来价格可能会上升,人们趋向于增加当下消费,需求增加,使得价格短时间内上升,反之亦然。然而这种影响不会长期存在,在价格上升后人们需求减少,抑或政府做出相应政策调整使得价格下降,随时间的推移,预期对于通货膨胀的长期影响累积趋于0。

综上所述,脉冲分析结果与我们的预期较为一致,需要注意则是根据数据分析结果,预期冲击对通货膨胀带来的影响要比想象中剧烈。公众作为有意识的消费主体,会受到舆论和主观意识的影响。因此正确引导公众看清经济形势,正确分析经济态势对于稳定经济起着至关重要的作用。

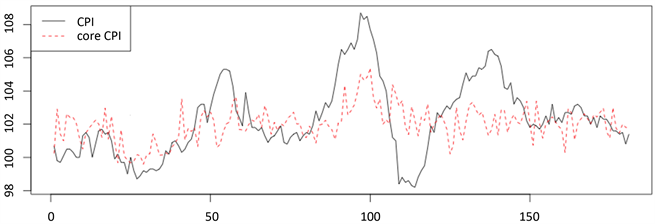

4.2.4. 核心CPI估计

从模型输出结果中我们可以得到 中的 和 ,进而得出 具体取值,再根据 计算得出核心通货膨胀的估计值,结果如图4所示,具体数据详见附录3。

Figure 4. Time series plot of CPI v.s. core CPI

图4. CPI与核心CPI时间序列图

从图4中可以看到,核心通货膨胀是“熨平”后的通货膨胀,其波动要小于通货膨胀而趋势大致相同。

5. 讨论

综合上述分析,我们得到CPI分别对供给冲击、需求冲击、货币冲击、价格冲击与预期冲击的响应情况,在SVAR模型下得到核心通货膨胀的估计,印证了核心通货膨胀是通货膨胀去除短期较大波动后的长期稳定趋势。

本文在产出(工业增加值)、CPI、货币供应量、食品CPI的基础上增加了进口价格这一变量,以反映国际经济整体对我国核心CPI的影响,然而除进口价格外还有出口价格等其他变量尚待探究,考虑到我国出口商品对我国经济体的重要意义,出口价格也应纳入考虑,但应探索这一变量是否对CPI产生了显著影响。

其次,长期与短期是相对而言,然而要想得到本文中用到的长期约束,时间长度需要足够长。多恩布什等(2000)认为长期是指十五年或更长,本文由于考虑到部分数据缺失问题,使用了2002~2015年共13年的数据,勉强符合要求,然而不排除由于时间长度不足而导致估计结果有所偏差。因此在假设一些经济长期约束时需要考虑到数据时间长度问题。

核心CPI虽然反映了通货膨胀长期稳定趋势,但它同样忽略了短期波动对经济的影响。短期剧烈而频繁的波动会导致经济整体状况的不稳定,即使长期平均水平较为一致,短期波动同样会对人们生产生活产生巨大影响。因此政府部门在制定有关经济政策或进行经济分析时应当适当而非过分关注核心CPI,在把握整体经济走势的同时控制短期经济波动状况,从而使整体经济能够稳定发展。

文章引用

宋 洁,李二倩,田茂再. 我国核心通货膨胀率的估计和分析——基于SVAR模型

Analysis of Core Inflation Rate in China Based on SVAR Model[J]. 统计学与应用, 2018, 07(06): 636-648. https://doi.org/10.12677/SA.2018.76073

参考文献

- 1. Rich, R.W. and Steindel, C. (2005) A Review of Core Inflation and an Evaluation of Its Measures. FRB of New York Staff Report No. 236. https://ssrn.com/abstract=873860 https://doi.org/10.2139/ssrn.873860

- 2. Bryan, M.F. and Cecchetti, S.G. (1993) Measuring Core Inflation. NBER Working Papers, 49, 279-312. https://doi.org/10.3386/w4303

- 3. 卢满生. 我国通货膨胀指数修正研究[D]: [博士学位论文]. 成都: 西南财经大学, 2010.

- 4. 张延群. 中国核心通货膨胀率的度量及其货币政策涵义[J]. 金融研究, 2011(1): 64-72.

- 5. 赵留彦. 中国核心通胀率与产出缺口经验分析[J]. 经济学(季刊), 2006, 5(3): 1197-1218.

- 6. 郭朋, 吴烨. 我国核心通胀率的决定因素: 基于面板数据的实证研究[J]. 国际金融研究, 2011(9): 43-50.

- 7. 张欣. 中国核心通货膨胀的测度与分析[D]: [博士学位论文]. 大连: 东北财经大学, 2013.

- 8. 巴曙松, 韩明睿. 基于SVAR模型的金融形势指数[J]. 宏观经济研究, 2011(4): 26-31.

- 9. 李标. 对中国自然失业率的估计—基于SVAR模型的实证分析[D]: [硕士学位论文]. 成都: 西南财经大学, 2011.

- 10. 陈涤非, 李红玲, 王海慧, 等. 通胀预期形成机理研究—基于SVAR模型的实证分析[J]. 国际金融研究, 2011(3): 29-36.

- 11. 齐红倩, 黄宝敏. 中国居民消费需求变动原因分解—基于SVAR模型的分析[J]. 数量经济研究, 2012, 3(2): 70-80.

- 12. 李毅, 周伍阳. 基于SVAR模型的我国通货膨胀动态响应机制研究[J]. 商业经济研究, 2013(29): 73-74.

- 13. 赵昕东. 基于SVAR模型的中国核心通货膨胀的估计与应用[J]. 统计研究, 2008, 25(7): 45-51.

- 14. 武晓婷. 我国核心通货膨胀的SVAR模型的分析研究[D]: [硕士学位论文]. 北京: 首都经济贸易大学, 2012.

- 15. 汤丹, 赵昕东. 中国核心通货膨胀的估计—基于贝叶斯Gibbs Sampler状态空间模型[J]. 数量经济研究, 2011(1): 39-46.

- 16. 王毅, 石春华, 叶欢. 核心通货膨胀测度与应用[R]. 北京: 中国人民银行, 2015-01.

- 17. 高铁梅. 计量经济学分析方法与建模EViews应用及实例[M]. 北京: 清华大学出版社, 2009.

附录

1. SVAR估计结果

2. 脉冲响应图表

3. 核心CPI估计结果